Resúmenes del Mercado

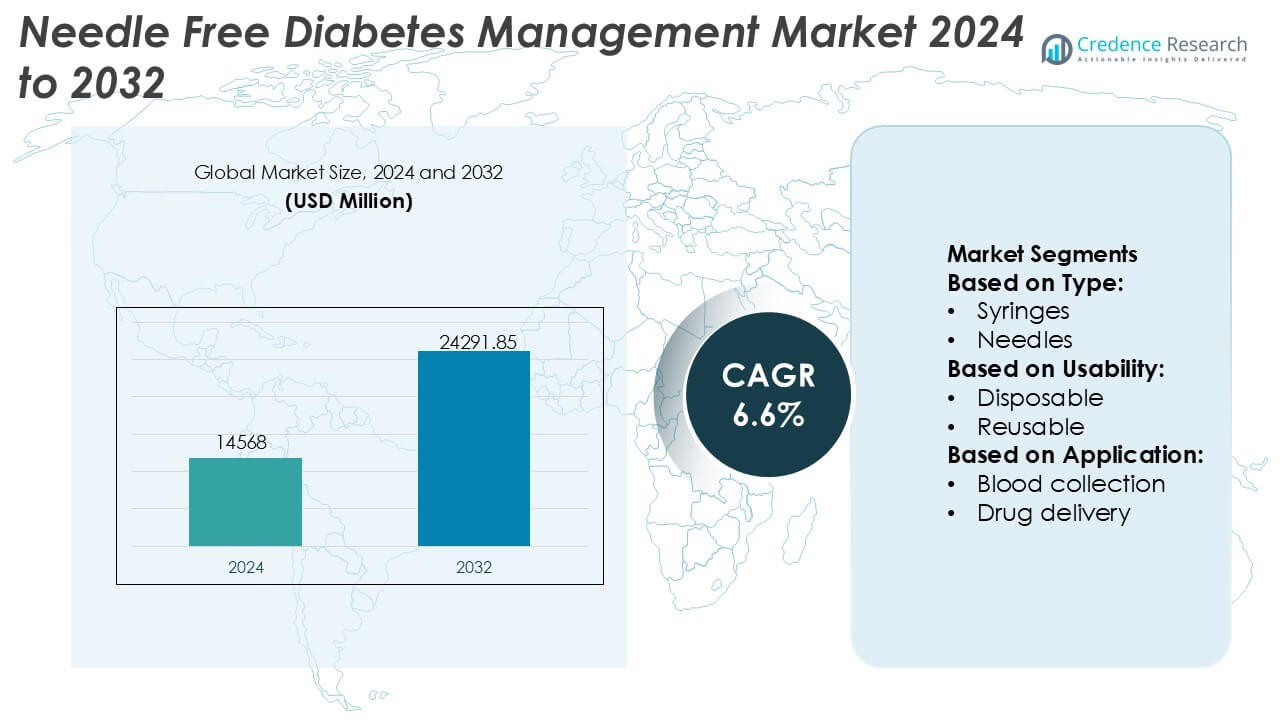

El tamaño del mercado de la Gestión de la Diabetes sin Agujas se valoró en USD 14568 millones en 2024 y se anticipa que alcanzará USD 24291.85 millones para 2032, con un CAGR del 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de la Gestión de la Diabetes sin Agujas 2024 |

USD 14568 Millones |

| Mercado de la Gestión de la Diabetes sin Agujas, CAGR |

6.6% |

| Tamaño del Mercado de la Gestión de la Diabetes sin Agujas 2032 |

USD 24291.85 Millones |

El mercado de la Gestión de la Diabetes sin Agujas está liderado por proveedores de tecnología médica establecidos y fabricantes de dispositivos especializados que compiten a través de la innovación, la fiabilidad clínica y el diseño enfocado en el paciente. Los principales actores enfatizan los sistemas avanzados de administración de medicamentos sin agujas, el monitoreo de glucosa no invasivo y la integración con plataformas de salud digital para mejorar la adherencia a la terapia y los resultados. Una fuerte inversión en investigación, cumplimiento regulatorio y distribución global apoya el posicionamiento competitivo. Regionalmente, América del Norte lidera el mercado con una cuota exacta del 38%, impulsada por la alta prevalencia de diabetes, infraestructura sanitaria avanzada, sólidos marcos de reembolso y adopción temprana de tecnologías centradas en el paciente. La aceptación generalizada de soluciones de atención domiciliaria y sistemas de gestión de la diabetes conectados refuerza aún más el liderazgo regional, mientras que la innovación continua de productos sostiene la intensidad competitiva en los mercados globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de la Gestión de la Diabetes sin Agujas se valoró en USD 14,568 millones en 2024 y se proyecta que alcanzará USD 24,291.85 millones para 2032, expandiéndose a un CAGR del 6.6% durante el período de pronóstico.

- El aumento de la prevalencia de la diabetes y la demanda de soluciones terapéuticas indoloras y a largo plazo actúan como impulsores clave del mercado, con la administración de medicamentos sin agujas y el monitoreo de glucosa no invasivo emergiendo como segmentos dominantes que poseen la mayor parte.

- Las tendencias del mercado destacan la creciente integración de plataformas de salud digital, sistemas de monitoreo conectados y dispositivos compatibles con atención domiciliaria que apoyan el cuidado personalizado y mejoran la adherencia del paciente.

- El panorama competitivo sigue siendo fuerte, liderado por proveedores de tecnología médica establecidos que se centran en la innovación, la validación clínica, el cumplimiento regulatorio y las estrategias de distribución global.

- Regionalmente, América del Norte lidera con una cuota de mercado exacta del 38%, respaldada por una infraestructura sanitaria avanzada, un reembolso favorable y la adopción temprana de tecnologías de gestión de la diabetes centradas en el paciente.

Análisis de Segmentación del Mercado:

Por Tipo

Dentro del mercado de gestión de la diabetes sin agujas, el segmento de agujas sigue siendo el subsegmento dominante, representando un estimado del 58% de la cuota de mercado. Este dominio refleja la amplia base instalada de sistemas convencionales de administración de insulina y dispositivos de muestreo de sangre, particularmente en entornos hospitalarios y de atención domiciliaria. Las agujas continúan beneficiándose de la familiaridad clínica establecida, los bajos costos unitarios y la amplia compatibilidad con las plumas y jeringas de insulina existentes. Sin embargo, las alternativas sin jeringa y sin aguja están ganando atención debido a la reducción del dolor y la mejora del confort del paciente, aunque la penetración sigue siendo limitada por los mayores costos de los dispositivos y los requisitos de validación regulatoria.

- Por ejemplo, B. Braun (o embecta), a través de su cartera de dispositivos médicos, fabrica agujas para la administración de insulina diseñadas en calibres ultrafinos como 31G con longitudes de hasta 4 mm, diseñadas para reducir la fuerza de inserción mientras mantienen la precisión de la dosis.

Por Usabilidad

Por usabilidad, los sistemas desechables lideran el mercado con una cuota aproximada del 63%, impulsados por la fuerte demanda de control de infecciones, conveniencia y cumplimiento regulatorio. Los componentes y accesorios desechables sin aguja reducen los riesgos de contaminación cruzada y eliminan la necesidad de esterilización, lo que los hace preferidos en hospitales, clínicas y atención domiciliaria para la diabetes. La creciente conciencia sobre la higiene, especialmente entre los pacientes diabéticos inmunocomprometidos, apoya aún más la adopción. Los sistemas reutilizables atraen interés por su eficiencia de costos a largo plazo, pero las preocupaciones sobre los protocolos de limpieza, durabilidad y cumplimiento limitan una adopción más amplia en comparación con las soluciones de un solo uso.

- Por ejemplo, Medtronic ha avanzado en la usabilidad de sus consumibles desechables para el cuidado de la diabetes con su sistema MiniMed™ 780G y el sensor CGM desechable Simplera Sync™, que integra un sensor de un solo uso que se puede aplicar en menos de 10 segundos e interactúa con algoritmos de administración de insulina automatizados que ajustan la entrega de insulina cada 5 minutos basándose en lecturas de glucosa en tiempo real, una frecuencia derivada directamente de las especificaciones del dispositivo y descripciones de productos clínicos.

Por Aplicación

En términos de aplicación, la administración de insulina representa el subsegmento dominante, con casi un 47% de cuota de mercado. Este liderazgo se debe a la gran población diabética global que requiere dosis frecuentes de insulina y la creciente demanda de métodos de administración menos dolorosos y sin ansiedad. Los dispositivos de insulina sin aguja apoyan una mejor adherencia, particularmente entre pacientes pediátricos y geriátricos. La recolección de sangre y la administración de medicamentos siguen como segmentos secundarios, mientras que la vacunación y otras aplicaciones muestran una expansión constante a medida que las plataformas sin aguja ganan validación para un uso terapéutico más amplio más allá de la gestión rutinaria de glucosa e insulina.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de la Diabetes y Necesidad de Terapia a Largo Plazo

El aumento global en la prevalencia de la diabetes continúa expandiendo el grupo de pacientes que requieren manejo de insulina y glucosa de por vida. Las soluciones sin aguja abordan el dolor, la ansiedad y los desafíos de adherencia asociados con las inyecciones frecuentes y las pruebas de punción en el dedo. Estos sistemas mejoran el confort del paciente y reducen las complicaciones relacionadas con las inyecciones, apoyando el cumplimiento constante de la terapia. Los proveedores de atención médica favorecen cada vez más las alternativas que mejoran la calidad de vida mientras mantienen la eficacia clínica. Esta demanda sostenida de soluciones de atención centradas en el paciente acelera directamente la adopción de tecnologías de gestión de la diabetes sin agujas.

- Por ejemplo, Hilgenberg fabrica capilares de vidrio y microtubos con diámetros internos de hasta 0.1 mm, tolerancias de longitud por debajo de ±0.02 mm y precisión volumétrica adecuada para dosificación y muestreo a escala de microlitros. Sus componentes cumplen con las normas ISO 11040 e ISO 3585 y soportan cargas térmicas superiores a 500 °C durante la formación y esterilización, lo que permite una integración confiable en sistemas de manejo de diabetes de alta frecuencia documentados en las hojas técnicas de la empresa.

Creciente Enfoque en la Comodidad, Seguridad y Adherencia del Paciente

La preferencia del paciente está cambiando hacia métodos de manejo de la diabetes no invasivos y mínimamente invasivos. Los dispositivos sin aguja reducen las lesiones por pinchazos, los riesgos de contaminación cruzada y los desechos biopeligrosos, alineándose con las prioridades de seguridad tanto en el hogar como en entornos clínicos. Una mayor comodidad fomenta la administración regular de insulina y el monitoreo de glucosa, lo que lleva a un mejor control glucémico. Los fabricantes enfatizan el diseño ergonómico, la facilidad de uso y la portabilidad, lo que fortalece aún más la aceptación entre los pacientes ancianos y las poblaciones pediátricas, impulsando el crecimiento sostenido del mercado.

- Por ejemplo, Novo Nordisk A/S ha incorporado tecnología inteligente en sus plumas de insulina reutilizables NovoPen® 6 y NovoPen Echo® Plus, que registran y almacenan automáticamente hasta 800 dosis de insulina anteriores, incluyendo hora, fecha y unidades inyectadas para ayudar a los pacientes y clínicos a analizar el historial de dosificación y refinar los planes de terapia, una capacidad documentada en las especificaciones de los dispositivos en las páginas de productos de la empresa.

Avances Tecnológicos en Sistemas de Administración de Medicamentos y Monitoreo

La innovación continua en inyectores a chorro, administración transdérmica, parches de microagujas y monitoreo de glucosa basado en sensores mejora el rendimiento de las soluciones sin aguja. La mejora en la precisión de la dosis, la absorción más rápida de medicamentos y la conectividad digital integrada fortalecen los resultados clínicos y el compromiso del paciente. Los avances en tecnología portátil y plataformas de monitoreo inteligente permiten el seguimiento de datos en tiempo real y ajustes personalizados de la terapia. Estas mejoras tecnológicas aumentan la confianza de los médicos y amplían las aplicaciones clínicas, acelerando la comercialización y adopción en los entornos de atención de la diabetes.

Tendencias y Oportunidades Clave

Integración de Plataformas de Salud Digital y Atención Conectada

Los sistemas de manejo de la diabetes sin aguja se integran cada vez más con aplicaciones móviles, plataformas en la nube y herramientas de monitoreo remoto. Los dispositivos conectados permiten el seguimiento en tiempo real de la glucosa, conocimientos automatizados sobre la administración de insulina y el intercambio de datos con profesionales de la salud. Esta tendencia apoya planes de tratamiento personalizados y un manejo proactivo de la enfermedad. La convergencia de la administración sin aguja con terapias digitales crea oportunidades para servicios de valor agregado, modelos de suscripción y soluciones de compromiso a largo plazo con los pacientes.

- Por ejemplo, Boston Scientific Corporation ha demostrado una capacidad de atención conectada a gran escala a través de su Sistema de Manejo de Pacientes LATITUDE™ NXT, una plataforma de monitoreo remoto basada en la nube documentada por la empresa para dar soporte a más de 2 millones de dispositivos implantados en todo el mundo y procesar miles de millones de puntos de datos anualmente.

Expansión en Aplicaciones de Cuidado en el Hogar y Autogestión

El cambio hacia el manejo de la diabetes en el hogar crea fuertes oportunidades para dispositivos sin aguja diseñados para la autoadministración. Los sistemas compactos y fáciles de usar apoyan la gestión independiente de la enfermedad mientras reducen la dependencia de las visitas clínicas. Esta tendencia se alinea con estrategias más amplias de descentralización de la atención médica y contención de costos. Los programas de concienciación y las iniciativas de educación del paciente fomentan aún más la adopción, particularmente entre los pacientes recién diagnosticados que buscan opciones de tratamiento convenientes y menos intimidantes.

- Por ejemplo, ICU Medical, Inc. (Smiths Medical, Inc.) ha avanzado en tecnologías de infusión seguras y sin agujas listas para el cuidado en el hogar a través de productos como los conectores sin aguja MicroClave™ y NanoClave™, que están validados para hasta 7 días de uso continuo, soportan tasas de flujo superiores a 300 mL/min y resisten cientos de ciclos de acceso sin fugas ni reflujo.

Oportunidades Emergentes en el Cuidado Pediátrico y Geriátrico

La ansiedad por las agujas sigue siendo alta entre los niños y pacientes ancianos con diabetes, creando oportunidades específicas para soluciones sin agujas. Dispositivos adaptados para pieles sensibles, con menor complejidad de manejo y protocolos de dosificación simplificados abordan necesidades no satisfechas en estos grupos demográficos. Los proveedores de salud recomiendan cada vez más opciones sin agujas para mejorar la adherencia y reducir la resistencia al tratamiento, posicionando a estos segmentos como áreas de alto potencial de crecimiento.

Desafíos Clave

Altos Costos de los Dispositivos y Limitaciones de Reembolso

Los dispositivos de manejo de la diabetes sin agujas a menudo implican costos iniciales más altos en comparación con las agujas y jeringas convencionales. La cobertura de reembolso limitada en varios sistemas de salud restringe la asequibilidad, particularmente en mercados sensibles al precio. Las preocupaciones sobre el costo pueden ralentizar la adopción entre pacientes individuales y proveedores de salud más pequeños. Los fabricantes enfrentan la presión de equilibrar la innovación con la optimización de costos mientras demuestran beneficios económicos a largo plazo a los pagadores y responsables de políticas.

Aceptación Clínica y Barreras de Estandarización

A pesar del progreso tecnológico, la variabilidad en la eficiencia de la administración de medicamentos y los datos clínicos limitados a largo plazo para ciertas tecnologías sin agujas generan dudas entre los clínicos. La estandarización de la precisión de la dosificación, las vías regulatorias y las guías clínicas sigue siendo inconsistente en las regiones. Superar estas barreras requiere una validación clínica robusta, educación médica y alineación regulatoria. Sin estándares claros, la adopción puede seguir siendo desigual en los sistemas de salud y prácticas clínicas.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Manejo de la Diabetes Sin Agujas con una participación de mercado estimada del 38%, impulsada por la alta prevalencia de diabetes, infraestructura de salud avanzada y adopción temprana de tecnologías centradas en el paciente. La fuerte conciencia sobre las alternativas sin agujas, combinada con un apoyo regulatorio favorable para sistemas innovadores de administración de medicamentos y monitoreo de glucosa, acelera la penetración del mercado. La región se beneficia de marcos de reembolso robustos, uso generalizado de dispositivos para el cuidado en el hogar y una fuerte presencia de fabricantes impulsados por la tecnología. La alta adopción de plataformas de salud digital y soluciones conectadas de manejo de la diabetes fortalece aún más la posición de liderazgo de América del Norte.

Europa

Europa representa aproximadamente el 27% de la participación de mercado global, respaldada por sistemas de salud bien establecidos y un fuerte énfasis en la seguridad y comodidad del paciente. La creciente adopción de soluciones de manejo de la diabetes no invasivas se alinea con los esfuerzos regionales para reducir las lesiones por pinchazos de aguja y los desechos médicos. Los programas de manejo de enfermedades crónicas respaldados por el gobierno y la creciente aceptación del cuidado en el hogar contribuyen a una demanda constante. Los países con alta conciencia sobre la diabetes y una fuerte supervisión regulatoria promueven la validación clínica y la estandarización, apoyando la adopción consistente de tecnologías sin agujas en hospitales y entornos ambulatorios.

Asia-Pacífico

Asia-Pacífico tiene una participación de mercado estimada del 25% y representa el mercado regional de más rápido crecimiento debido a una población diabética en rápida expansión y al acceso mejorado a la atención médica. La urbanización creciente, los cambios en el estilo de vida y los programas de detección aumentados impulsan la demanda de soluciones de manejo de la diabetes convenientes y menos dolorosas. Los gobiernos y los proveedores de atención médica privada invierten cada vez más en tecnologías médicas avanzadas para abordar las cargas de enfermedades crónicas. Las crecientes poblaciones de clase media, la expansión de la adopción de atención domiciliaria y el aumento de la conciencia sobre dispositivos amigables para el paciente crean fuertes oportunidades a largo plazo para soluciones de manejo de la diabetes sin agujas.

América Latina

América Latina captura alrededor del 6% de la participación de mercado global, respaldada por mejoras graduales en la infraestructura de atención médica y el aumento de la conciencia sobre la diabetes. Las iniciativas de salud pública centradas en el manejo de enfermedades crónicas fomentan la adopción de enfoques de tratamiento innovadores, incluidas las opciones sin agujas. Sin embargo, el crecimiento del mercado sigue moderado por la sensibilidad al costo y la cobertura de reembolso limitada en varios países. La expansión de las redes de atención médica privada y la creciente demanda de manejo de la diabetes en el hogar apoyan una adopción constante, particularmente en los centros urbanos con mejor acceso a dispositivos médicos avanzados.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% de la participación de mercado, con un crecimiento impulsado por el aumento de la prevalencia de la diabetes y la expansión de las inversiones en atención médica. Los países del Golfo lideran la adopción regional debido a un mayor gasto en atención médica, fuertes iniciativas gubernamentales y una creciente conciencia sobre las tecnologías avanzadas de cuidado de la diabetes. En contraste, la adopción en partes de África sigue limitada por la asequibilidad y las restricciones de infraestructura. El creciente enfoque en la atención preventiva, la expansión gradual de los servicios de atención domiciliaria y la mejora del acceso a tecnologías médicas apoyan un desarrollo de mercado moderado pero constante.

Segmentaciones del Mercado:

Por Tipo:

Por Usabilidad:

Por Aplicación:

- Recolección de sangre

- Administración de medicamentos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los actores del mercado de la gestión de la diabetes sin agujas incluyen Fresenius SE & Co. KGaA, Medtronic, Hilgenberg GmbH, Novo Nordisk A/S, Boston Scientific Corporation, ICU Medical, Inc. (Smiths Medical, Inc.), Thermo Fisher Scientific Inc., Ethicon (Johnson & Johnson Services, Inc.), BD y Stryker. El mercado de la gestión de la diabetes sin agujas exhibe un panorama competitivo definido por la rápida innovación tecnológica, la diferenciación de productos y un fuerte enfoque en la atención centrada en el paciente. Los participantes del mercado compiten en precisión de dispositivos, seguridad, facilidad de uso e integración con plataformas de salud digital que apoyan la gestión personalizada de la diabetes. Los avances continuos en la administración de medicamentos sin agujas y el monitoreo de glucosa no invasivo impulsan la competencia, mientras que el cumplimiento regulatorio y la validación clínica siguen siendo factores críticos de éxito. Las empresas priorizan la expansión de soluciones compatibles con el cuidado en el hogar, mejorando la adherencia del paciente y reduciendo el costo total de propiedad. Las iniciativas estratégicas como colaboraciones de investigación, expansión de la línea de productos y entrada en mercados emergentes intensifican aún más la competencia. El panorama favorece a los actores que pueden ofrecer un rendimiento confiable, producción escalable y conectividad sin problemas dentro de los ecosistemas de atención de la diabetes en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Fresenius SE & Co. KGaA

- Medtronic

- Hilgenberg GmbH

- Novo Nordisk A/S

- Boston Scientific Corporation

- ICU Medical, Inc. (Smiths Medical, Inc.)

- Thermo Fisher Scientific Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- BD

- Stryker

Desarrollos Recientes

- En junio de 2025, FedEx e IIT Bombay inauguraron el Centro IITB-FedEx para Logística Avanzada y Análisis Enfocado (FedEx ALFA) para fomentar el emprendimiento estudiantil, desarrollar soluciones innovadoras de cadena de suministro utilizando datos, y promover la resolución de problemas del mundo real para el talento futuro, alineándose con los objetivos de un futuro logístico más inteligente y sostenible en India.

- En mayo de 2025, ThingsRecon, especialista en Descubrimiento de Activos Digitales y Gestión de Superficie de Ataque de Cadena de Suministro (EASM), anunció un lanzamiento significativo que incluye su nuevo producto de Descubrimiento de Cadena de Suministro y un programa de asociación estratégica ampliado para mejorar la visibilidad de exposiciones digitales ocultas dentro de redes empresariales extendidas y riesgos de terceros, con el objetivo de conectar vulnerabilidades técnicas con riesgos empresariales reales.

- En noviembre de 2024, Medtronic plc anunció la aprobación de la FDA para su aplicación InPen, que ahora incluye una función de detección de dosis de comida omitida. Este avance prepara el terreno para el próximo lanzamiento de su sistema Smart MDI, que se integrará con el monitor continuo de glucosa (CGM) Simplera.

- En enero de 2024, Abbott y Tandem Diabetes Care, Inc. anunciaron que la bomba de insulina t:slim X2 con tecnología Control-IQ ahora está integrada con el sensor FreeStyle Libre 2 Plus de Abbott, ofreciendo a los usuarios en EE. UU. los beneficios de un sistema híbrido de circuito cerrado que ayuda a manejar y prevenir niveles altos y bajos de azúcar en sangre.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Usabilidad, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las tecnologías sin aguja ganarán mayor aceptación a medida que los sistemas de salud prioricen la comodidad del paciente y la adherencia a la terapia a largo plazo.

- La innovación continua mejorará la precisión de la dosis, la fiabilidad y la consistencia de los sistemas de administración de medicamentos sin aguja.

- La integración con plataformas de salud digital fortalecerá la gestión personalizada de la diabetes y las capacidades de monitoreo remoto.

- La adopción de cuidados en el hogar aumentará a medida que los dispositivos sin aguja, compactos y fáciles de usar, apoyen la autogestión.

- Los segmentos de pacientes pediátricos y geriátricos impulsarán la demanda debido a la reducción de la ansiedad por las agujas y la mejora en la usabilidad.

- La claridad regulatoria y la validación clínica apoyarán una mayor aceptación por parte de los médicos y la estandarización.

- Las economías emergentes presentarán fuertes oportunidades de crecimiento con el aumento de la conciencia sobre la diabetes y el acceso a la atención médica.

- Los fabricantes se centrarán en la optimización de costos para mejorar la asequibilidad y expandir el alcance del mercado.

- Las asociaciones estratégicas acelerarán el desarrollo de productos y la expansión geográfica.

- Las consideraciones de sostenibilidad fomentarán la adopción de soluciones que reduzcan los desechos punzantes y los riesgos biológicos.