Descripción General del Mercado

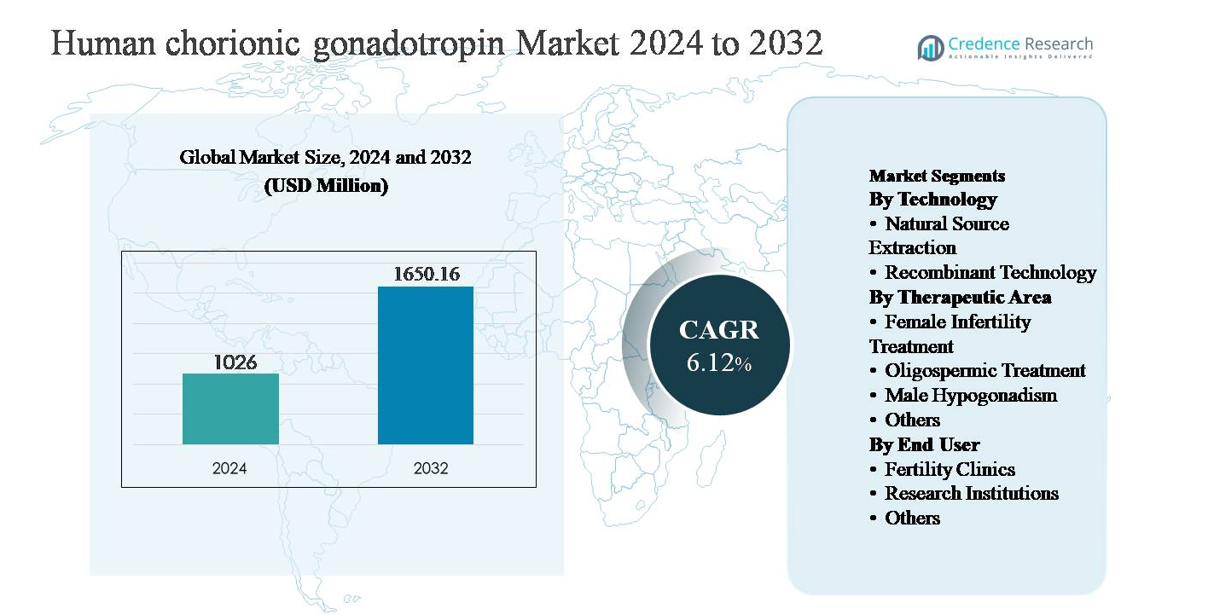

El mercado de la gonadotropina coriónica humana (hCG) fue valorado en USD 1,026 millones en 2024 y se proyecta que alcance los USD 1,650.16 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Gonadotropina Coriónica Humana 2024 |

USD 1,026 millones |

| Mercado de Gonadotropina Coriónica Humana, CAGR |

6.12% |

| Tamaño del Mercado de Gonadotropina Coriónica Humana 2032 |

USD 1,650.16 millones |

El mercado de la gonadotropina coriónica humana está liderado por un grupo de fabricantes de productos farmacéuticos y biológicos establecidos, incluyendo Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme y Cigna. Estas empresas compiten en calidad de fabricación, cumplimiento regulatorio y fortaleza del portafolio en formulaciones de hCG recombinante y de fuente natural. Su presencia es más fuerte en mercados de salud desarrollados, apoyada por una infraestructura robusta de tratamientos de fertilidad y prácticas avanzadas de endocrinología. América del Norte domina el mercado global con aproximadamente un 38% de participación de mercado, impulsada por la alta adopción de tecnología reproductiva asistida, fuerte conciencia clínica y uso generalizado de hormonas recombinantes. Europa sigue de cerca, mientras que Asia-Pacífico está emergiendo como una región de alto crecimiento debido a la expansión de servicios de fertilidad y mejora en el acceso a terapias hormonales.

Perspectivas del Mercado

- El mercado de la gonadotropina coriónica humana fue valorado en USD 1,026 millones en 2024 y se proyecta que alcance los USD 1,650.16 millones para 2032, expandiéndose a una CAGR del 6.12% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de la infertilidad, el aumento en la utilización de tecnologías reproductivas asistidas y la creciente adopción clínica de hCG en la infertilidad femenina, hipogonadismo masculino y tratamiento de oligospermia, siendo la infertilidad femenina el segmento terapéutico dominante.

- Las principales tendencias del mercado incluyen el cambio hacia la hCG recombinante debido a su mayor pureza y consistencia, protocolos de tratamiento de fertilidad personalizados y la expansión de redes de clínicas de fertilidad en economías emergentes, fortaleciendo la demanda en entornos clínicos.

- El panorama competitivo presenta a jugadores farmacéuticos establecidos que se centran en la calidad del producto, el cumplimiento regulatorio y la expansión geográfica, con la tecnología recombinante manteniendo la participación dominante del segmento tecnológico sobre la extracción de fuente natural.

- Regionalmente, América del Norte lidera con ~38% de participación de mercado, seguida por Europa con ~29% y Asia-Pacífico con ~23%, mientras que América Latina y Medio Oriente & África representan colectivamente la participación restante, apoyadas por el desarrollo gradual de la infraestructura de salud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tecnología:

El segmento tecnológico del mercado de gonadotropina coriónica humana está liderado por la tecnología recombinante, que representa la participación dominante en el mercado debido a su alta pureza, consistencia de lote a lote y menor riesgo de contaminantes biológicos en comparación con los productos derivados de orina. La hCG recombinante es cada vez más preferida en procedimientos de reproducción asistida porque permite una dosificación precisa y resultados clínicos predecibles. La fuerte aceptación regulatoria en mercados desarrollados, el uso creciente en protocolos de estimulación ovárica controlada y las crecientes inversiones de las compañías biofarmacéuticas en la fabricación de hormonas recombinantes son factores clave que refuerzan el dominio de este subsegmento sobre la extracción de fuentes naturales.

- Por ejemplo, el producto de hCG recombinante de Merck, Ovidrel® (alfa coriongonadotropina), se produce en células de ovario de hámster chino (CHO) y se suministra como una jeringa precargada de un solo uso que contiene 250 microgramos de alfa coriongonadotropina en una solución de 0.5 mL, correspondiente a una bioactividad de aproximadamente 6,500 UI, con la liberación del lote controlada a través de ensayos de potencia validados in vitro e in vivo.

Por Área Terapéutica:

Dentro de las aplicaciones terapéuticas, el tratamiento de la infertilidad femenina representa el subsegmento dominante, manteniendo la mayor participación de mercado debido al uso generalizado de hCG en la inducción de la ovulación y el soporte de la fase lútea durante las tecnologías de reproducción asistida. La creciente prevalencia de la infertilidad, las tendencias de retraso en la maternidad y la creciente adopción de procedimientos de fertilización in vitro e inyección intracitoplasmática de espermatozoides continúan apoyando la demanda. El papel crítico de la hCG en desencadenar la maduración folicular final la hace indispensable en los protocolos de fertilidad. El tratamiento de oligospermia y el hipogonadismo masculino contribuyen de manera constante, respaldados por la creciente conciencia sobre la salud reproductiva masculina y las terapias endocrinas.

- Por ejemplo, Choragon® de Ferring Pharmaceuticals se suministra en formatos de viales liofilizados de 1,500 UI y 5,000 UI, con documentación del producto que especifica horarios de dosificación intramuscular repetida para el hipogonadismo masculino para apoyar la síntesis endógena de testosterona y la espermatogénesis bajo protocolos de terapia hormonal supervisada.

Por Usuario Final:

El segmento de usuario final está impulsado principalmente por las clínicas de fertilidad, que representan la participación dominante en el mercado debido a su papel central en el diagnóstico y tratamiento de la infertilidad a través de protocolos basados en hormonas. La concentración de tecnologías reproductivas avanzadas, clínicos especializados y altos volúmenes de pacientes en estos entornos impulsa la utilización constante de hCG. El crecimiento del turismo médico para tratamientos de fertilidad, la expansión de centros privados de FIV y el aumento de las tasas de éxito de la reproducción asistida fortalecen aún más este segmento. Las instituciones de investigación representan una participación menor, principalmente apoyando ensayos clínicos y estudios de endocrinología, mientras que otros usuarios finales contribuyen con una demanda limitada.

Impulsor Clave del Crecimiento

Aumento de la Prevalencia de la Infertilidad y Expansión de la Utilización de ART

El aumento de la prevalencia global de la infertilidad es un impulsor principal del crecimiento del mercado de la gonadotropina coriónica humana. Los cambios en el estilo de vida, el aumento de la edad materna, la obesidad, los trastornos hormonales y las disfunciones reproductivas relacionadas con el estrés han contribuido a una mayor incidencia de infertilidad tanto en hombres como en mujeres. La gonadotropina coriónica humana desempeña un papel crítico en la inducción de la ovulación, el apoyo a la fase lútea y la estimulación de la espermatogénesis, lo que la convierte en una hormona esencial en los protocolos de tecnología de reproducción asistida (ART). El creciente volumen de ciclos de fertilización in vitro (FIV), inyección intracitoplasmática de espermatozoides (ICSI) e inducción de la ovulación en clínicas de fertilidad continúa impulsando una demanda sostenida. Además, la expansión de la cobertura de seguros para tratamientos de infertilidad en ciertos países y la mayor disposición a buscar intervención médica están reforzando la adopción de terapias de fertilidad basadas en hormonas, apoyando directamente el crecimiento del mercado.

- Por ejemplo, Gonasi® HP del IBSA Institut Biochimique se produce utilizando procesos de extracción de alta pureza y purificación cromatográfica y está disponible en configuraciones de viales de 2,000 UI, 5,000 UI y 10,000 UI, permitiendo una dosificación específica del protocolo en tratamientos de estimulación ovárica controlada e inducción de la ovulación.

Avances en la Fabricación de Hormonas Recombinantes

El progreso tecnológico en el ADN recombinante y la fabricación biofarmacéutica ha acelerado significativamente el crecimiento en el mercado de la gonadotropina coriónica humana. La hCG recombinante ofrece una pureza superior, bioactividad consistente y un riesgo reducido de contaminación en comparación con las alternativas derivadas de la orina, lo que la hace cada vez más preferida en la práctica clínica. La escalabilidad mejorada de la fabricación y la estabilidad mejorada de la formulación han fortalecido la fiabilidad del suministro, particularmente en mercados regulados. Las compañías farmacéuticas continúan invirtiendo en el desarrollo avanzado de líneas celulares, la optimización de biorreactores y los sistemas de control de calidad para cumplir con los estrictos requisitos regulatorios. Estas innovaciones apoyan una mayor confianza de los médicos y aprobaciones regulatorias, permitiendo que la hCG recombinante penetre en nuevos mercados terapéuticos y geográficos. A medida que los proveedores de salud priorizan los resultados clínicos predecibles y la seguridad del paciente, la tecnología recombinante sigue reforzando la expansión del mercado a largo plazo.

- Por ejemplo, Ovidrel® se formula como una inyección líquida lista para usar almacenada en condiciones refrigeradas, eliminando la necesidad de reconstitución y reduciendo la variabilidad de dosificación asociada con productos liofilizados, mientras mantiene la estabilidad a lo largo de su vida útil etiquetada según lo verificado a través de estudios de estabilidad en tiempo real presentados a las autoridades regulatorias.

Creciente Conciencia y Tratamiento de los Trastornos Reproductivos Masculinos

El aumento en las tasas de diagnóstico y tratamiento de las condiciones de salud reproductiva masculina está contribuyendo significativamente al crecimiento del mercado. La gonadotropina coriónica humana se utiliza ampliamente en el manejo del hipogonadismo masculino y la oligospermia, donde estimula la producción endógena de testosterona y la espermatogénesis. El aumento de la conciencia pública, las capacidades de diagnóstico mejoradas y la mayor aceptación de la terapia hormonal para la infertilidad masculina están impulsando el flujo de pacientes. Los urólogos y endocrinólogos están incorporando cada vez más la hCG en regímenes de tratamiento a largo plazo como una alternativa a la testosterona exógena, particularmente para hombres que buscan la preservación de la fertilidad. La expansión de la evidencia clínica que respalda su eficacia y seguridad apoya aún más su adopción, fortaleciendo la demanda tanto en hospitales como en entornos de clínicas especializadas.

Tendencia Clave & Oportunidad

Cambio Hacia Protocolos de Tratamiento de Fertilidad Personalizados

La medicina personalizada está emergiendo como una tendencia importante en el cuidado de la fertilidad, creando nuevas oportunidades para la utilización de la gonadotropina coriónica humana. Los clínicos están cada vez más adaptando la dosificación hormonal según la edad del paciente, la reserva ovárica, los perfiles hormonales y la respuesta a tratamientos previos para optimizar los resultados y minimizar complicaciones como el síndrome de hiperestimulación ovárica. La versatilidad de la hCG en múltiples protocolos de fertilidad la posiciona bien para estrategias de tratamiento individualizadas. Los avances en diagnósticos de endocrinología reproductiva y herramientas digitales de monitoreo de fertilidad apoyan aún más la planificación de terapias personalizadas. Se espera que esta tendencia aumente la utilización de hormonas por ciclo y fomente la adopción de formulaciones recombinantes de alta pureza que ofrecen dosificación precisa y un rendimiento terapéutico consistente.

- Por ejemplo, el ensayo Elecsys® AMH Plus de Roche, ampliamente utilizado en clínicas de fertilidad para cuantificar la hormona antimülleriana, proporciona un rango de medición de 03 ng/mL, permitiendo a los clínicos estratificar a los pacientes según la reserva ovárica e individualizar las estrategias de estimulación y disparo de hCG en consecuencia.

Expansión de Servicios de Fertilidad en Mercados Emergentes

La rápida expansión de clínicas de fertilidad e infraestructura de salud reproductiva en economías emergentes presenta una oportunidad de crecimiento significativa para el mercado de la gonadotropina coriónica humana. El aumento de ingresos disponibles, la urbanización y la creciente conciencia sobre los tratamientos de infertilidad están impulsando el volumen de pacientes en Asia-Pacífico, América Latina y partes de Oriente Medio. Los gobiernos y proveedores de salud privados están invirtiendo en centros de fertilidad especializados, a menudo apoyados por colaboraciones internacionales y turismo médico. A medida que mejora el acceso a servicios de ART, la demanda de hormonas esenciales para la fertilidad como la hCG sigue aumentando. Las asociaciones de fabricación local y la mejora de la logística de la cadena de frío apoyan aún más la penetración del mercado en estas regiones.

- Por ejemplo, varias grandes redes de hospitales de fertilidad en India y el sudeste asiático han estandarizado los protocolos de disparo de ovulación en torno a productos de hCG recombinante que requieren refrigeración controlada, apoyados por refrigeradores farmacéuticos en el lugar que mantienen condiciones de almacenamiento de 2-8 °C y sistemas de transporte monitoreados por temperatura.

Desafío Clave

Complejidad de Cumplimiento Regulatorio y de Calidad

Los estrictos requisitos regulatorios representan un gran desafío para los fabricantes en el mercado de la gonadotropina coriónica humana. Las terapias hormonales están sujetas a una supervisión rigurosa relacionada con la consistencia de fabricación, la seguridad biológica y la eficacia clínica. El cumplimiento de los estándares de farmacovigilancia en evolución, las directrices de biosimilares y los requisitos de esterilidad aumentan la complejidad operativa y los tiempos de desarrollo. Para la hCG derivada de orina, las preocupaciones relacionadas con la variabilidad del donante y el riesgo de contaminación complican aún más la aprobación regulatoria y la aceptación en el mercado. Estos desafíos aumentan los costos de producción y pueden limitar la entrada al mercado para jugadores más pequeños, particularmente en regiones altamente reguladas, ralentizando la expansión competitiva en general.

Altos Costos de Tratamiento y Reembolso Limitado

El alto costo de los tratamientos de fertilidad sigue siendo una barrera significativa para una adopción más amplia de la hCG. Las terapias hormonales representan una parte sustancial de los gastos generales de ART, a menudo pagados de su propio bolsillo en muchos países debido a la cobertura limitada del seguro. La sensibilidad al costo entre los pacientes puede restringir los ciclos de tratamiento o llevar a un retraso en la atención, particularmente en regiones de ingresos bajos y medios. Además, las formulaciones recombinantes de precio premium pueden enfrentar resistencia a la adopción a pesar de las ventajas clínicas. Los marcos de reembolso limitados y la financiación desigual de la atención médica continúan restringiendo la accesibilidad al mercado, planteando un desafío para el crecimiento sostenido del volumen a pesar de la creciente demanda clínica.

Análisis Regional

Norteamérica:

Norteamérica posee la mayor participación del mercado de la gonadotropina coriónica humana, representando aproximadamente el 38% de los ingresos globales. La región se beneficia de una infraestructura avanzada de tratamientos de fertilidad, alta adopción de tecnologías de reproducción asistida y una fuerte conciencia de los tratamientos de infertilidad tanto femenina como masculina. Estados Unidos lidera la demanda regional debido a un alto número de clínicas de fertilidad, políticas de reembolso favorables para tratamientos selectos y el uso generalizado de formulaciones recombinantes de hCG. Una fuerte supervisión regulatoria asegura una calidad de producto consistente, mientras que la investigación clínica continua y la innovación siguen reforzando la posición dominante de Norteamérica en el mercado global.

Europa:

Europa representa alrededor del 29% del mercado global de gonadotropina coriónica humana, respaldada por sistemas de salud reproductiva bien establecidos y una creciente prevalencia de infertilidad en países clave. Alemania, Francia, Italia y el Reino Unido son contribuyentes principales, impulsados por el aumento en la utilización de terapias de FIV e inducción de ovulación. La región muestra una fuerte adopción de hCG recombinante debido a estrictos estándares regulatorios que enfatizan la seguridad y la pureza. Los programas de fertilidad apoyados por el gobierno en varios países europeos también apoyan el acceso a los tratamientos. Además, la creciente conciencia sobre el hipogonadismo masculino y la expansión del cuidado endocrinológico continúan fortaleciendo el rendimiento del mercado regional.

Asia-Pacífico:

Asia-Pacífico representa aproximadamente el 23% del mercado global y es el segmento regional de más rápido crecimiento para la gonadotropina coriónica humana. La rápida expansión de las clínicas de fertilidad, el aumento de las tasas de infertilidad vinculadas a cambios en el estilo de vida y el creciente turismo médico son impulsores clave del crecimiento. Países como China, India, Japón y Corea del Sur están experimentando una fuerte demanda debido a la mejora de la infraestructura de atención médica y la creciente conciencia sobre las tecnologías de reproducción asistida. La expansión de centros privados de fertilidad y la mejora de la asequibilidad de las terapias hormonales están acelerando la adopción. Las iniciativas de fabricación local y la simplificación regulatoria también apoyan la expansión sostenida del mercado en toda la región.

América Latina:

América Latina posee alrededor del 6% del mercado global de gonadotropina coriónica humana, respaldada por mejoras graduales en el acceso a la atención médica reproductiva y una creciente conciencia sobre los tratamientos de infertilidad. Brasil, México y Argentina lideran la demanda regional, impulsados por la expansión de clínicas privadas de fertilidad y la creciente aceptación de terapias basadas en hormonas. Aunque el acceso sigue siendo desigual entre países, el aumento de la urbanización y el turismo médico están apoyando el crecimiento del mercado. La adopción es actualmente más fuerte para los productos de extracción de fuente natural debido a consideraciones de costo, aunque las formulaciones recombinantes están ganando gradualmente tracción en los centros urbanos de mayores ingresos.

Oriente Medio y África:

La región de Medio Oriente y África representa aproximadamente el 4% del mercado global, reflejando su etapa emergente de desarrollo. El crecimiento está impulsado principalmente por el aumento de la concienciación sobre la infertilidad, el incremento de las inversiones en salud y la expansión de clínicas de fertilidad en países como los EAU, Arabia Saudita y Sudáfrica. La aceptación cultural de la reproducción asistida está mejorando, especialmente en los centros urbanos, apoyando una mayor adopción de tratamientos. Sin embargo, el reembolso limitado, el acceso desigual a servicios avanzados de fertilidad y la sensibilidad al costo limitan una adopción más amplia. A pesar de estos desafíos, se espera que el desarrollo continuo de la infraestructura sanitaria apoye un crecimiento gradual del mercado.

Segmentaciones del Mercado:

Por Tecnología

- Extracción de Fuente Natural

- Tecnología Recombinante

Por Área Terapéutica

- Tratamiento de Infertilidad Femenina

- Tratamiento de Oligospermia

- Hipogonadismo Masculino

- Otros

Por Usuario Final

- Clínicas de Fertilidad

- Instituciones de Investigación

- Otros

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de gonadotropina coriónica humana se caracteriza por la presencia de fabricantes farmacéuticos establecidos con fuertes capacidades en la producción de hormonas, fabricación de biológicos y terapias de salud reproductiva. Las empresas líderes compiten principalmente en la pureza del producto, el cumplimiento regulatorio, la fiabilidad de la formulación y el alcance geográfico. Los productores de hCG recombinante mantienen una ventaja competitiva debido a la calidad consistente y la fuerte preferencia de los médicos en los protocolos de reproducción asistida, mientras que los fabricantes derivados de orina se centran en la competitividad de costos y una accesibilidad más amplia. Los participantes del mercado invierten activamente en mejoras de fabricación, sistemas de aseguramiento de calidad y aprobaciones regulatorias para fortalecer su presencia global. Las asociaciones estratégicas con clínicas de fertilidad, distribuidores y proveedores de salud apoyan la penetración del mercado, particularmente en regiones emergentes. Además, la investigación clínica continua y las estrategias de gestión del ciclo de vida, que incluyen formatos de entrega mejorados y conveniencia de dosificación, están permitiendo a las empresas diferenciar sus carteras y mantener una posición competitiva en un mercado moderadamente consolidado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, la franquicia de fertilidad de Merck, incluyendo Ovidrel®, fue incluida en un acuerdo público-privado en EE.UU. para expandir el acceso directo al consumidor a terapias de FIV a través de la plataforma TrumpRx.gov, planificada para lanzarse en enero de 2026, permitiendo un acceso más amplio a recetas mediante redes de farmacias ampliadas.

- En junio de 2025, Merck Healthcare Pty Ltd. anunció restricciones anticipadas de suministro intermitente para su producto de hCG recombinante Ovidrel® (alfa de coriogonadotropina) esperadas desde el 1 de julio de 2024 hasta el 30 de septiembre de 2027, con la implementación de un proceso de asignación de stock para gestionar la distribución manteniendo la calidad y seguridad.

- En abril de 2025, Ferring anunció que la FDA de EE.UU. aprobó una segunda instalación de fabricación para Adstiladrin® (nadofaragene firadenovec-vncg), aunque no es un producto de hCG en sí, esto indica una infraestructura GMP ampliada que apoya su cartera más amplia de medicina reproductiva.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tecnología, Área terapéutica, Usuario final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de gonadotropina coriónica humana seguirá aumentando a medida que la prevalencia de infertilidad aumente en las poblaciones tanto femeninas como masculinas.

- Las tecnologías de reproducción asistida seguirán siendo el área de aplicación principal, manteniendo una utilización clínica consistente de hCG.

- La hCG recombinante ganará una adopción más amplia debido a su pureza, perfil de seguridad y rendimiento terapéutico predecible.

- Las clínicas de fertilidad seguirán siendo los usuarios finales dominantes a medida que el acceso global a la atención reproductiva se expanda.

- Los protocolos de tratamiento de fertilidad personalizados impulsarán un uso más preciso y específico del protocolo de hCG.

- Las economías emergentes contribuirán significativamente al crecimiento futuro a medida que mejoren los servicios de fertilidad y la concienciación.

- Los avances en la fabricación biofarmacéutica mejorarán la calidad del producto y la fiabilidad del suministro.

- El énfasis regulatorio en la seguridad y la consistencia favorecerá a los fabricantes establecidos con fuertes capacidades de cumplimiento.

- El creciente enfoque en la salud reproductiva masculina apoyará aplicaciones terapéuticas ampliadas de hCG.

- Las asociaciones estratégicas y la expansión geográfica darán forma al posicionamiento competitivo a largo plazo en el mercado.