Visión General del Mercado

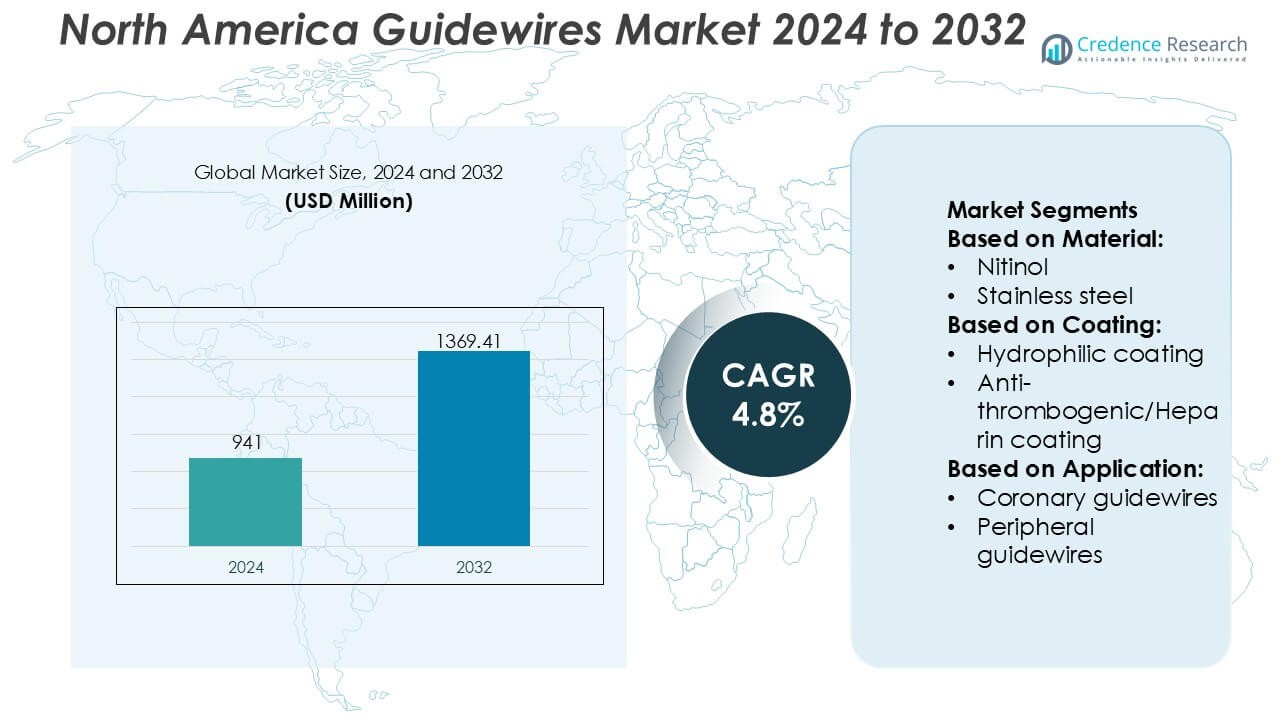

El tamaño del mercado de guías en América del Norte fue valorado en USD 941 millones en 2024 y se anticipa que alcanzará USD 1369.41 millones para 2032, con un CAGR de 4.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Guías en América del Norte 2024 |

USD 941 Millones |

| Mercado de Guías en América del Norte, CAGR |

4.8% |

| Tamaño del Mercado de Guías en América del Norte 2032 |

USD 1369.41 Millones |

El mercado de guías en América del Norte está liderado por fabricantes de dispositivos médicos bien establecidos con amplios portafolios de intervención, fuerte experiencia regulatoria y profundas relaciones con hospitales y laboratorios de cateterismo. Estos actores compiten a través de la innovación continua en materiales de guías, recubrimientos y diseño para mejorar la precisión, seguridad y eficiencia de los procedimientos en aplicaciones coronarias, periféricas y neurovasculares. Las sólidas redes de distribución, los programas de capacitación para clínicos y la compatibilidad con sistemas avanzados de catéteres fortalecen aún más la posición competitiva. Dentro de la región, Estados Unidos se destaca como el mercado líder, manteniendo una participación exacta del 72%, impulsado por altos volúmenes de procedimientos, infraestructura sanitaria avanzada, rápida adopción de técnicas mínimamente invasivas y sólidos marcos de reembolso. La concentración del país en centros de intervención especializados y la adopción temprana de dispositivos de próxima generación continúan reforzando su dominio en el mercado de guías en América del Norte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de guías en América del Norte fue valorado en USD 941 millones en 2024 y se proyecta que alcance USD 1,369.41 millones para 2032, expandiéndose a un CAGR de 4.8% durante el período de pronóstico.

- El aumento de los volúmenes de intervenciones cardiovasculares y periféricas mínimamente invasivas continúa impulsando la demanda, con las guías coronarias manteniéndose como el segmento dominante debido a su uso extensivo en procedimientos PCI.

- La innovación continua en materiales, recubrimientos hidrofílicos y tecnologías de control de torque da forma a las tendencias del mercado, permitiendo una mayor precisión en los procedimientos y tiempos de intervención más cortos.

- La competencia sigue siendo fuerte, respaldada por amplios portafolios de productos, experiencia regulatoria, programas de capacitación para clínicos y redes de distribución bien establecidas en hospitales y laboratorios de cateterismo.

- Regionalmente, Estados Unidos lidera el mercado de guías en América del Norte con una participación exacta del 72%, respaldado por una infraestructura sanitaria avanzada, altos volúmenes de procedimientos, reembolsos favorables y la adopción temprana de dispositivos de intervención de próxima generación.

Análisis de Segmentación del Mercado:

Por Material

El mercado de guías en Norteamérica, segmentado por material, está liderado por el Nitinol, que posee la cuota dominante con aproximadamente un 46%. Su prevalencia se debe a su superior memoria de forma, resistencia a torceduras y flexibilidad, lo que facilita la navegación compleja coronaria y neurovascular. Las guías de Nitinol permiten una respuesta de torsión consistente y acceso atraumático a los vasos, alineándose con los altos volúmenes de procedimientos en la región en intervenciones mínimamente invasivas. El acero inoxidable le sigue, favorecido por su eficiencia de costos y empuje en procedimientos estándar. Los materiales híbridos ganan terreno al combinar control de torsión con flexibilidad, mientras que otros materiales atienden necesidades clínicas específicas.

- Por ejemplo, las series CHIKAI y SION de ASAHI INTECC utilizan núcleos compuestos con la tecnología patentada ACT ONE™, una construcción de bobina de acero inoxidable de múltiples hilos. Estas guías están disponibles en un diámetro estándar de 0.014 pulgadas y longitudes de trabajo de hasta 300 cm.

Por Recubrimiento

Basado en el recubrimiento, las guías con recubrimiento hidrofílico dominan el mercado de Norteamérica con una cuota estimada del 52%, impulsadas por su superficie de baja fricción que mejora la capacidad de seguimiento y reduce el trauma vascular. La alta adopción refleja la creciente preferencia por intervenciones coronarias y periféricas complejas que requieren un cruce suave de lesiones. Los recubrimientos antitrombóticos/heparínicos apoyan procedimientos que requieren un riesgo reducido de formación de coágulos, particularmente en intervenciones prolongadas. Los recubrimientos hidrofóbicos, de silicona y TFE abordan requisitos específicos de manejo y durabilidad. Las guías no recubiertas mantienen un uso limitado en procedimientos sensibles al costo o de corta duración donde la lubricidad avanzada no es crítica.

- Por ejemplo, la guía Roadrunner® PC de Cook Medical utiliza un recubrimiento hidrofílico patentado AQ® y está disponible en diámetros de 0.035 pulgadas o 0.038 pulgadas con longitudes de trabajo que se extienden hasta 260 cm.

Por Aplicación

Por aplicación, las guías coronarias representan el subsegmento dominante en Norteamérica, representando alrededor del 48% de la demanda total. Este liderazgo se debe a la alta prevalencia de enfermedades cardiovasculares, la infraestructura avanzada de laboratorios de cateterismo y la fuerte adopción de procedimientos PCI en EE.UU. y Canadá. La innovación continua en el control de torsión y la optimización de la carga de la punta apoyan los resultados clínicos en lesiones coronarias complejas. Las guías periféricas le siguen, apoyadas por el aumento de intervenciones PAD, mientras que las guías neurovasculares y de urología crecen de manera constante debido a la expansión de la adopción de tratamientos mínimamente invasivos.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Enfermedades Cardiovasculares y Vasculares Periféricas

El mercado de guías en Norteamérica se beneficia fuertemente de la alta y creciente carga de enfermedades cardiovasculares y vasculares periféricas. Las demografías envejecidas, los estilos de vida sedentarios, la obesidad y la diabetes aumentan la incidencia de la enfermedad de las arterias coronarias, la enfermedad de las arterias periféricas y las condiciones vasculares complejas que requieren diagnóstico e intervención basados en catéteres. La cardiología intervencionista y los procedimientos endovasculares dependen en gran medida de guías de alto rendimiento para navegar con precisión por anatomías tortuosas. El crecimiento continuo del volumen de procedimientos en hospitales y centros quirúrgicos ambulatorios sostiene una demanda constante de guías coronarias y periféricas avanzadas.

- Por ejemplo, la guía HI-TORQUE BALANCE MIDDLEWEIGHT™ (BMW™) Universal II de Abbott Cardiovascular presenta un diámetro de 0.014 pulgadas con un núcleo distal de nitinol ELASTINITE™.

Expansión de Procedimientos Mínimamente Invasivos y Guiados por Imagen

La preferencia clínica sigue inclinándose hacia procedimientos mínimamente invasivos debido a los tiempos de recuperación más cortos, menores tasas de complicaciones y la reducción de los costos generales de atención médica. Las guías forman un componente fundamental de estos procedimientos en cardiología, neurovascular, urología e intervenciones periféricas. En América del Norte, los sólidos marcos de reembolso y la adopción generalizada de tecnologías guiadas por imagen apoyan la expansión de los procedimientos. Este entorno acelera la demanda de guías con mejor control de torsión, lubricidad y visibilidad, apoyando una navegación más segura y una mayor eficiencia en procedimientos complejos.

- Por ejemplo, Cordis ha avanzado en su cartera de guías a través de plataformas como las familias Emerald®, AQUATRACK® y VASSALLO™ GT. Estas incorporan construcciones de núcleo de acero inoxidable y nitinol en diámetros estándar de 0.014 pulgadas, 0.018 pulgadas y 0.035 pulgadas, con longitudes de trabajo que se extienden a 260 cm y 300 cm para facilitar intervenciones periféricas complejas e intercambios de dispositivos.

Innovación Continua de Productos y Avances Tecnológicos

La innovación continua en el diseño de guías actúa como un catalizador crítico de crecimiento en la región. Los fabricantes se centran en materiales avanzados como núcleos de nitinol, construcciones híbridas y recubrimientos especializados para mejorar la flexibilidad, resistencia al doblado y retroalimentación táctil. Estas innovaciones responden a la demanda de los clínicos por un mayor control y seguridad durante procedimientos complejos. La rápida integración de recubrimientos hidrofílicos y antitrombogénicos mejora aún más el rendimiento clínico. La fuerte claridad regulatoria de América del Norte y la alta receptividad de los clínicos a la innovación apoyan una comercialización más rápida y la adopción de guías de próxima generación.

Tendencias y Oportunidades Clave

Cambio Hacia Guías Especializadas y Específicas para Aplicaciones

Una clara tendencia hacia guías específicas para aplicaciones está remodelando el mercado de América del Norte. Los clínicos prefieren cada vez más guías optimizadas para procedimientos coronarios, periféricos, neurovasculares y de urología en lugar de productos de propósito general. Este cambio crea oportunidades para carteras diferenciadas dirigidas a la complejidad de las lesiones, el tamaño de los vasos y los objetivos del procedimiento. Los fabricantes que ofrecen gamas de productos amplias pero especializadas obtienen una ventaja competitiva. La personalización en torno a los perfiles de rigidez, la carga de la punta y las combinaciones de recubrimientos apoya el éxito del procedimiento y fomenta la adopción de productos premium.

- Por ejemplo, B. Braun SE diseña guías especializadas para acceso vascular y procedimientos de urología utilizando construcciones de acero inoxidable y nitinol en diámetros estándar como 0.018 pulgadas y 0.035 pulgadas, con opciones de punta en J y punta recta para apoyar la entrada controlada y reducir el trauma vascular.

Crecimiento de los Centros Quirúrgicos Ambulatorios

La rápida expansión de los centros quirúrgicos ambulatorios presenta una oportunidad significativa para el mercado de guías. Las presiones para contener costos y la preferencia de los pacientes por la atención ambulatoria empujan un número creciente de intervenciones vasculares y cardíacas fuera de los hospitales tradicionales. Estos entornos priorizan dispositivos eficientes, confiables y fáciles de usar que apoyan un alto volumen de casos. Los proveedores de guías se benefician del aumento en el volumen de procedimientos y la demanda recurrente, particularmente de productos versátiles que equilibran el rendimiento con la rentabilidad en entornos clínicos ambulatorios.

- Por ejemplo, AngioDynamics ofrece soluciones de guías dentro de su cartera de acceso periférico, incluyendo guías recubiertas hidrofílicas con diámetros estándar de 0.035 pulgadas y longitudes de trabajo de hasta 260 cm, diseñadas para apoyar una navegación eficiente durante intervenciones vasculares periféricas.

Integración de Programas de Capacitación, Simulación y Soporte Clínico

Los fabricantes invierten cada vez más en la formación de clínicos, plataformas de simulación y programas de apoyo a procedimientos para fortalecer la adopción de productos. En América del Norte, los hospitales valoran a los proveedores que ofrecen educación junto con dispositivos para mejorar los resultados y reducir las curvas de aprendizaje. Esta tendencia crea oportunidades para que las empresas establezcan relaciones a largo plazo con los clínicos y los sistemas de salud. La formación mejorada también fomenta la adopción de tecnologías avanzadas de guías, especialmente en intervenciones coronarias y periféricas complejas.

Desafíos Clave

Presión de Precios e Iniciativas de Contención de Costos

A pesar de los sólidos fundamentos de la demanda, el mercado de guías en América del Norte enfrenta una presión continua sobre los precios. Los hospitales y las organizaciones de compras en grupo enfatizan la contención de costos, ejerciendo presión a la baja sobre los márgenes, especialmente en los segmentos de guías comoditizadas. Las licitaciones competitivas y las compras agrupadas limitan la flexibilidad de precios para los fabricantes. Las empresas deben equilibrar la inversión en innovación con la eficiencia de costos, mientras demuestran claramente el valor clínico y económico para mantener precios premium en un entorno de adquisiciones cada vez más sensible a los costos.

Requisitos Regulatorios y de Validación Clínica

Los estrictos requisitos regulatorios y de validación clínica presentan otro desafío clave. Las guías deben cumplir con rigurosos estándares de seguridad, rendimiento y biocompatibilidad antes de la comercialización. Cualquier modificación de diseño o cambio de material puede desencadenar pruebas adicionales y plazos de aprobación. En América del Norte, el aumento del escrutinio sobre la seguridad de los dispositivos y la vigilancia post-mercado incrementa los costos de cumplimiento. Estos requisitos pueden retrasar los lanzamientos de productos y crear barreras para los fabricantes más pequeños, intensificando la competencia entre los actores establecidos con capacidades regulatorias sólidas.

Análisis Regional

América del Norte

América del Norte domina el mercado global de guías con una participación estimada del 41%, respaldada por altos volúmenes de procedimientos y la adopción temprana de tecnologías de intervención avanzadas. La región se beneficia de una fuerte prevalencia de enfermedades cardiovasculares y vasculares periféricas, sistemas de reembolso bien establecidos y la disponibilidad generalizada de laboratorios de cateterismo. Los hospitales y los centros quirúrgicos ambulatorios adoptan consistentemente guías premium con recubrimientos avanzados y control de torque superior para apoyar intervenciones complejas. La innovación continua de productos, la claridad regulatoria sólida y la presencia de fabricantes líderes de dispositivos médicos refuerzan aún más la posición de liderazgo de América del Norte.

Europa

Europa representa aproximadamente el 27% del mercado global de guías, impulsada por una infraestructura sanitaria madura y un crecimiento constante en los procedimientos mínimamente invasivos. Países como Alemania, Francia y el Reino Unido lideran la demanda debido a la alta carga de enfermedades cardiovasculares y la fuerte adopción de la cardiología intervencionista. Los sistemas de salud pública enfatizan los resultados clínicos y la seguridad, apoyando el uso consistente de guías de alta calidad. Aunque la presión sobre los precios sigue siendo moderada debido a la adquisición centralizada, las actualizaciones tecnológicas y la demanda de reemplazo sostienen un crecimiento estable del mercado en Europa Occidental y del Norte.

Asia-Pacífico

Asia-Pacífico posee un estimado 21% de la cuota de mercado y representa el mercado regional de más rápido crecimiento para los guías. La rápida expansión de la infraestructura sanitaria, el aumento de la prevalencia de enfermedades cardiovasculares y el creciente acceso a procedimientos intervencionistas impulsan la demanda. China, Japón e India lideran el crecimiento regional, respaldados por la expansión de la capacidad de laboratorios de cateterismo y la mejora en la experiencia de los médicos. La adquisición sensible al costo favorece una mezcla de guías premium y basadas en valor. Las crecientes inversiones en hospitales privados y el turismo médico mejoran aún más la adopción de tecnologías avanzadas de guías en toda la región.

América Latina

América Latina contribuye con alrededor del 7% del mercado global de guías, respaldada por mejoras graduales en el acceso a la atención médica y las capacidades de los procedimientos. Brasil y México dominan la demanda regional debido a la expansión de los servicios de cardiología intervencionista y el creciente inversión en atención médica privada. Las restricciones presupuestarias del sector público limitan la adopción de productos premium, fomentando la demanda de guías rentables. Sin embargo, el aumento de la conciencia sobre los procedimientos mínimamente invasivos y el crecimiento constante en las intervenciones cardiovasculares continúan apoyando la expansión incremental del mercado en los principales centros urbanos.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 4% de la cuota de mercado, reflejando una infraestructura de procedimientos en desarrollo y un acceso desigual a la atención médica. Los países del Consejo de Cooperación del Golfo impulsan la mayor parte de la demanda a través de inversiones en hospitales avanzados y centros cardíacos especializados. En contraste, partes de África muestran una adopción limitada debido a restricciones de recursos. El crecimiento sigue siendo apoyado por el aumento de la prevalencia de enfermedades no transmisibles y las iniciativas gubernamentales para fortalecer las capacidades de atención terciaria. La demanda se centra en guías confiables y versátiles adecuadas tanto para intervenciones básicas como complejas.

Segmentaciones del Mercado:

Por Material:

Por Recubrimiento:

- Recubrimiento hidrofílico

- Recubrimiento antitrombótico/Heparina

Por Aplicación:

- Guías coronarias

- Guías periféricas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de guías de América del Norte incluye actores como Merit Medical Systems, ASAHI INTECC, Cook Medical, Abbott Laboratories, Cordis, B. Braun SE, AngioDynamics, Medtronic, Boston Scientific y Becton, Dickinson and Company. El mercado de guías de América del Norte presenta un panorama altamente competitivo impulsado por la continua innovación de productos, una fuerte adopción clínica y una infraestructura sanitaria madura. Los participantes del mercado compiten mejorando las características de rendimiento de las guías, como la respuesta al torque, la durabilidad de la punta, la resistencia a las torceduras y los recubrimientos superficiales para apoyar procedimientos intervencionistas complejos. La profundidad del portafolio en aplicaciones coronarias, periféricas, neurovasculares y urológicas sigue siendo un factor competitivo clave, permitiendo a los proveedores abordar diversas necesidades procedimentales. Las empresas priorizan el cumplimiento normativo, la garantía de calidad y la capacitación de los clínicos para fortalecer la credibilidad en el mercado y la adopción a largo plazo. El enfoque estratégico en contratos hospitalarios, organizaciones de compras en grupo y la compatibilidad con sistemas de catéteres integrados también da forma a la dinámica competitiva. Además, las inversiones en materiales avanzados y tecnologías de recubrimiento apoyan la diferenciación en la eficiencia del procedimiento y la seguridad del paciente. En general, la competencia se centra en la fiabilidad clínica, el ritmo de innovación y las fuertes capacidades de distribución en todo el mercado de guías de América del Norte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Merit Medical Systems

- ASAHI INTECC

- Cook Medical

- Abbott Laboratories

- Cordis

- Braun SE

- AngioDynamics

- Medtronic

- Boston Scientific

- Becton, Dickinson and Company

Desarrollos Recientes

- En junio de 2025, MedHub-AI, una startup israelí especializada en diagnósticos cardiovasculares impulsados por IA, recibió la aprobación de la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón (PMDA) para AutocathFFR. Esta innovadora solución de software utiliza IA para evaluar la fisiología coronaria de manera no invasiva, calculando valores de reserva de flujo fraccional a partir de angiogramas coronarios estándar de rayos X sin requerir guías o agentes vasodilatadores.

- En febrero de 2025, Asahi Intecc Co., Ltd. anunció el lanzamiento de su guía ASAHI Miracle Neo 3, diseñada para mejorar la seguridad y precisión en intervenciones coronarias complejas. Diseño de Punta Roma El diámetro de la punta de 0.36mm (0.014″) con una carga de 3gf minimiza el riesgo de trauma vascular mientras asegura una navegación suave.

- En enero de 2025, Olympus Latin America (OLA), una subsidiaria de Olympus Corporation, adquirió el negocio de distribución de Sur Medical SpA en Chile, estableciendo una presencia directa en el mercado de tecnología médica chileno.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Recubrimiento, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se beneficiará del aumento en los volúmenes de procedimientos en intervenciones cardiovasculares, periféricas y neurovasculares en toda América del Norte.

- Los fabricantes continuarán avanzando en los materiales de las guías para mejorar el control de torsión, la flexibilidad y la resistencia a las torceduras para anatomías complejas.

- La adopción de recubrimientos hidrofílicos y especializados se expandirá para mejorar la rastreabilidad y reducir el tiempo de los procedimientos.

- La demanda crecerá para guías específicas de aplicación adaptadas a procedimientos coronarios, periféricos, neurovasculares y urológicos.

- Los hospitales y centros quirúrgicos ambulatorios priorizarán cada vez más las guías que se integren sin problemas con sistemas de catéteres avanzados.

- Las inversiones continuas en formación de médicos y educación clínica apoyarán la adopción más rápida de tecnologías de guías de próxima generación.

- Las aprobaciones regulatorias para diseños innovadores acelerarán los ciclos de renovación de productos e intensificarán la diferenciación competitiva.

- La resiliencia de la cadena de suministro y las estrategias de fabricación localizadas ganarán importancia para asegurar la disponibilidad constante de productos.

- La eficiencia de costos y la adquisición basada en el valor influirán en las decisiones de compra sin comprometer el rendimiento clínico.

- La innovación tecnológica y las sólidas redes de distribución seguirán siendo centrales para sostener el crecimiento en el mercado de guías de América del Norte.