Visión General del Mercado de Hornos de Arco Sumergido:

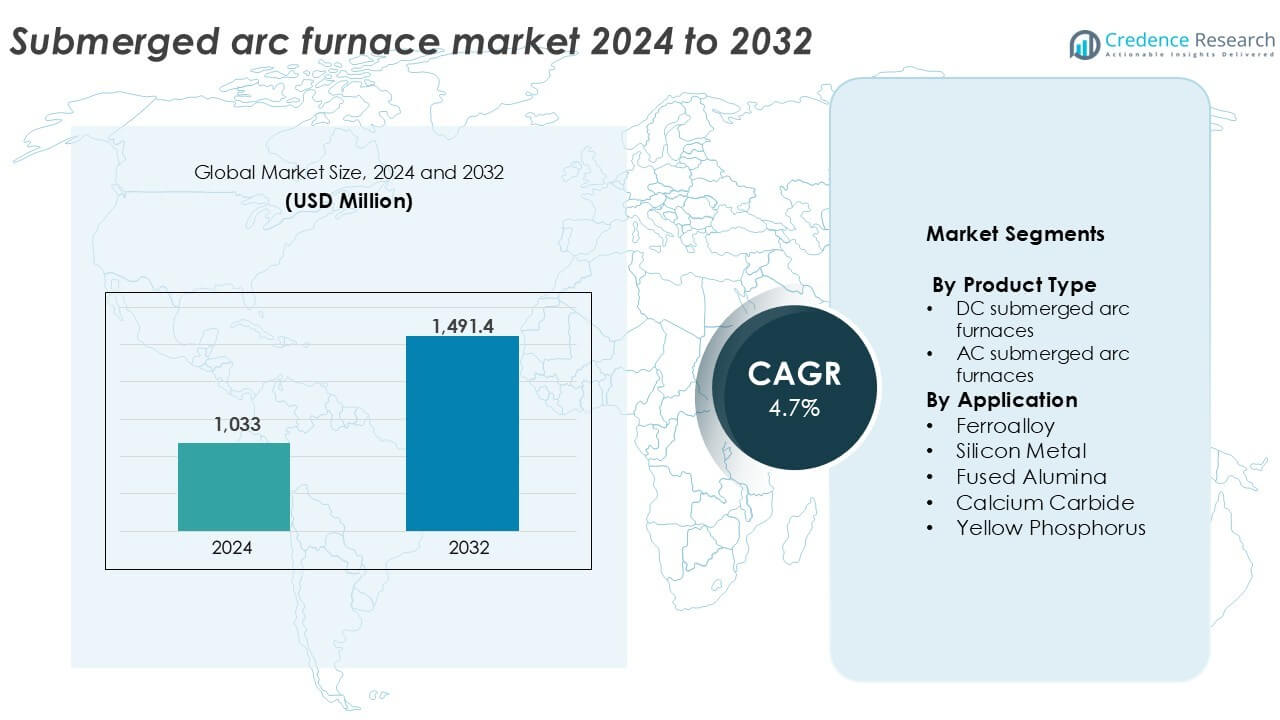

El tamaño del mercado de Hornos de Arco Sumergido se valoró en USD 1,033 millones en 2024 y se anticipa que alcance los USD 1,491.4 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 4.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Hornos de Arco Sumergido 2024 |

USD 1,033 millones |

| Mercado de Hornos de Arco Sumergido, CAGR |

4.7% |

| Tamaño del Mercado de Hornos de Arco Sumergido 2032 |

USD 1,491.4 millones |

Perspectivas del Mercado de Hornos de Arco Sumergido

- El crecimiento del mercado está impulsado por la creciente demanda de ferroaleaciones y metal de silicio en aplicaciones de fabricación de acero, solar y baterías, particularmente en Asia Pacífico y América Latina.

- Las tendencias clave incluyen la adopción de hornos de arco sumergido (SAF) energéticamente eficientes y controlados digitalmente, y la integración vertical entre los productores de ferroaleaciones para reducir costos operativos y asegurar la estabilidad del suministro.

- La competencia está liderada por SMS Group, Tenova, Danieli y Primetals Technologies, mientras que actores regionales como Electrotherm y Doshi Technologies atienden a mercados sensibles al costo con soluciones compactas.

- Asia Pacífico posee más del 50% de la cuota de mercado, liderada por China e India, mientras que Europa contribuye con alrededor del 18%; el segmento de ferroaleaciones domina la participación de aplicaciones con más del 45% debido a la alta producción de acero.

Análisis de Segmentación del Mercado de Hornos de Arco Sumergido:

Por Tipo de Producto

Los hornos de arco sumergido de CA dominan el segmento de tipo de producto, representando más del 65% de la cuota de mercado global en 2024. Su presencia establecida en operaciones metalúrgicas a gran escala, eficiencia de costos y adaptabilidad a varios procesos de ferroaleaciones impulsan la demanda. Los hornos de CA soportan una producción de alta capacidad y se utilizan ampliamente en mercados maduros, incluyendo Asia y Europa. Mientras tanto, los hornos de arco sumergido de CC ganan tracción en aplicaciones que requieren un control térmico preciso y un consumo reducido de electrodos. Su adopción está aumentando en la producción de metal de silicio y aleaciones especiales debido a una mejor eficiencia energética y operación de arco estable bajo cargas variables.

- Por ejemplo, SMS group ha suministrado hornos de arco sumergido de CA con clasificaciones de transformadores superiores a 100 MVA para plantas de ferroaleaciones que operan en China y Noruega.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Aplicación

El segmento de ferroaleaciones posee la mayor participación en el segmento de aplicación, contribuyendo con más del 45% del mercado global en 2024. El creciente rendimiento de acero inoxidable y acero al carbono en China, India y Brasil respalda una demanda constante de hornos. El segmento de metal de silicio sigue, impulsado por el creciente uso en fotovoltaica solar, semiconductores y aleaciones de aluminio. Los segmentos de alúmina fundida y carburo de calcio también muestran un crecimiento saludable, apoyados por las industrias de la construcción y química. Las aplicaciones de fósforo amarillo siguen siendo de nicho, pero consistentes en la producción de fertilizantes y retardantes de llama, asegurando el uso continuo de hornos de arco sumergido en mercados geográficos específicos.

- Por ejemplo, Elkem opera plantas de silicio basadas en SAF con capacidades de horno único que superan las 75,000 toneladas por año, sirviendo a los mercados solar y de aluminio.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Ferroaleaciones en la Fabricación de Acero

La producción mundial de acero continúa expandiéndose, especialmente en Asia-Pacífico y América Latina, creando una fuerte demanda de ferroaleaciones como ferromanganeso, ferro cromo y ferrosilicio. Los hornos de arco sumergido (SAF) son la tecnología preferida para la producción masiva de ferroaleaciones debido a su alta eficiencia energética y adecuación para operaciones continuas a gran escala. El rápido crecimiento de la infraestructura y la fabricación automotriz en países como China e India impulsan el consumo de acero, acelerando indirectamente las instalaciones de SAF. Además, el cambio hacia la fabricación de acero basada en hornos de arco eléctrico (EAF) fortalece aún más la demanda de SAF, ya que las ferroaleaciones son aditivos esenciales en las operaciones de EAF. Los proyectos de desarrollo de infraestructura respaldados por el gobierno y la creciente capacidad de energía renovable también impulsan la demanda de aleaciones, especialmente en componentes de energía eólica y solar.

- Por ejemplo, Tata Steel obtiene ferromanganeso y ferrosilicio de unidades basadas en SAF que respaldan una capacidad de acero crudo superior a 35 millones de toneladas por año.

Expansión de las Aplicaciones de Metal de Silicio

El metal de silicio está ganando una tracción significativa en fotovoltaica solar, semiconductores, aleaciones de aluminio y baterías de iones de litio. Los hornos de arco sumergido siguen siendo esenciales para convertir cuarzo y materiales carbonosos en silicio de grado metalúrgico. La transición global hacia la energía solar impulsa un consumo constante de silicio para celdas fotovoltaicas, especialmente en China, que domina la cadena de fabricación solar. La creciente adopción de vehículos eléctricos (EV) también aumenta la demanda de aluminio mejorado con silicio y componentes de baterías. Con los gobiernos de todo el mundo apoyando los objetivos de descarbonización, las inversiones en capacidad de metal de silicio están aumentando, lo que se traduce en una mayor demanda de hornos. La capacidad de los SAF para operar continuamente a altas temperaturas con mínimas interrupciones operativas los hace ideales para la producción de grandes volúmenes de metal de silicio.

- Por ejemplo, la planta Salten de Elkem en Noruega opera hornos de arco sumergido que convierten cuarzo en silicio metalúrgico para uso fotovoltaico. El crecimiento de la fabricación solar eleva el silicio

Industrialización en Economías Emergentes

Los mercados emergentes en el sudeste asiático, África y América del Sur están presenciando una ola de industrialización en los sectores de minería, metalurgia e infraestructura. Esta transformación estructural aumenta la demanda de ferroaleaciones, carburo de calcio y minerales fundidos, impactando directamente la adopción de SAF. Los gobiernos locales apoyan los clústeres industriales y las zonas económicas especiales con incentivos para el procesamiento aguas abajo. Los países ricos en reservas minerales, como Sudáfrica (manganeso) y Brasil (bauxita), invierten en la adición de valor dentro de sus fronteras. Los hornos de arco sumergido proporcionan un método rentable para convertir minerales en bruto en productos intermedios de mayor valor. Además, la necesidad de autosuficiencia en la producción de metales y productos químicos alienta a los actores regionales a implementar SAF en nuevas plantas de procesamiento.

Tendencias y Oportunidades Clave

Cambio hacia SAFs Eficientes en Energía y Digitales

Los fabricantes adoptan cada vez más hornos de arco sumergido avanzados equipados con monitoreo digital, análisis de datos en tiempo real y sistemas de control automatizados. Estos SAF inteligentes mejoran la productividad, reducen el consumo de electrodos y aumentan la seguridad. Las características de optimización energética, como la recuperación de calor residual y los variadores de frecuencia, ganan popularidad en medio del aumento de los precios de la energía y regulaciones ambientales más estrictas. Las empresas europeas y japonesas lideran la innovación en SAFs verdes y eficientes en energía, mientras que las naciones en desarrollo exploran oportunidades de modernización. A medida que aumenta la presión por la descarbonización, los operadores buscan tecnologías que reduzcan el consumo específico de energía sin comprometer la producción. Esta transición digital presenta una clara oportunidad para los OEM que ofrecen soluciones SAF automatizadas y ecológicas.

- Por ejemplo, el grupo SMS ha implementado plataformas de control digital SAF que permiten el seguimiento continuo de la corriente del horno, el voltaje y la posición del electrodo en hornos con una capacidad superior a 90 MVA.

Integración Vertical por Productores de Ferroaleaciones

Los principales productores de ferroaleaciones están invirtiendo cada vez más en operaciones integradas, incluyendo minería, fundición y procesamiento de aleaciones aguas abajo. Esta tendencia aumenta la demanda de instalaciones SAF internas para mejorar el control de la cadena de suministro y reducir la dependencia de procesadores externos. Las empresas en China, India y Oriente Medio están liderando este impulso, utilizando SAFs para asegurar una calidad y control de costos consistentes en todas las operaciones. La integración vertical también ayuda a los productores a responder más rápidamente a las fluctuaciones del mercado y cambios regulatorios. Al invertir en soluciones de hornos personalizadas, los operadores pueden optimizar la producción para grados de aleación específicos, abriendo oportunidades para proveedores de sistemas SAF especializados y firmas de ingeniería.

Desafíos Clave

Altos Costos de Capital y Operativos

Los hornos de arco sumergido requieren una inversión inicial significativa en infraestructura, materiales refractarios y sistemas de energía. Para muchas pequeñas y medianas empresas (PYMES), la intensidad de capital sigue siendo una barrera importante. Los costos operativos también son altos, particularmente debido a los grandes requerimientos de electricidad y el mantenimiento periódico. Las fluctuaciones en los precios de los electrodos y los costos de las materias primas afectan aún más la rentabilidad. Las regiones con altas tarifas eléctricas enfrentan una adopción más lenta de SAF, especialmente en instalaciones no integradas. Además, el cumplimiento ambiental, como la recolección de humos y el manejo de desechos, aumenta el costo total. Estos obstáculos financieros restringen la entrada de nuevos actores y retrasan las actualizaciones de las unidades de hornos más antiguas.

Presión Ambiental y Regulatoria

Las operaciones de hornos de arco sumergido emiten niveles significativos de polvo, CO₂ y otras partículas, especialmente al procesar materias primas ricas en carbono. Con el endurecimiento de las normas de emisión y los objetivos de descarbonización industrial, los operadores enfrentan una creciente presión regulatoria para invertir en tecnologías más limpias y sistemas de control de la contaminación. El cumplimiento a menudo requiere costosas actualizaciones, como filtros avanzados de mangas y sistemas de tratamiento de gases residuales. En regiones con estrictas normas ambientales como la UE, los hornos más antiguos están siendo eliminados o reacondicionados. Para los nuevos participantes o operadores en países en desarrollo, equilibrar el costo con las demandas regulatorias sigue siendo un desafío clave que afecta el ritmo general de crecimiento del mercado.

Análisis Regional

Asia Pacífico

Asia Pacífico lidera el mercado de hornos de arco sumergido, manteniendo más del 50% de la cuota de mercado global en 2024. China, India y Corea del Sur dominan la demanda regional debido a la fuerte producción de acero, metal de silicio y ferroaleaciones. La rápida industrialización, el desarrollo de infraestructura urbana y las exportaciones de metales a gran escala impulsan la continua adopción de hornos. El dominio de China en las cadenas de suministro de energía solar fotovoltaica y vehículos eléctricos respalda una alta producción de silicio, impulsando la utilización de SAF. Las crecientes exportaciones de ferroaleaciones de India y las inversiones en infraestructura impulsan aún más las instalaciones. Las iniciativas gubernamentales que favorecen la fabricación doméstica y la autosuficiencia metalúrgica mejoran el potencial del mercado a largo plazo de la región.

Europa

Europa mantiene alrededor del 18% del mercado global de hornos de arco sumergido, respaldada por industrias maduras de acero y aleaciones especiales. Países como Alemania, Francia y Noruega lideran en tecnologías SAF avanzadas y eficientes en energía. Las estrictas regulaciones de emisiones impulsan el reacondicionamiento y la modernización de las unidades existentes, mientras que las inversiones en I+D promueven la integración digital de SAF. La región también muestra una demanda constante de metal de silicio en energía renovable y semiconductores. Aunque el crecimiento es moderado en comparación con Asia, Europa mantiene el liderazgo tecnológico y se enfoca en prácticas de producción sostenibles, lo que respalda oportunidades de alto margen para sistemas SAF avanzados.

América del Norte

América del Norte representa aproximadamente el 15% del mercado global de SAF en 2024, con EE. UU. como el principal contribuyente. La región se beneficia de plantas de acero integradas, la creciente renovación de infraestructura y la creciente demanda de silicio para electrónica y energía solar. La reubicación estratégica de las cadenas de suministro de semiconductores también impulsa las instalaciones locales de SAF. América del Norte enfatiza los hornos eficientes en energía y el cumplimiento de las normas de emisión, fomentando la adopción de sistemas mejorados. La inversión continua en automatización y características de seguridad dentro de las operaciones metalúrgicas ayuda a mantener la demanda. Sin embargo, el mercado enfrenta un crecimiento moderado debido a la limitada expansión de nueva capacidad.

América Latina

América Latina captura alrededor del 9% del mercado global de hornos de arco sumergido, impulsada principalmente por Brasil, Argentina y Chile. Brasil lidera en la producción de ferroaleaciones debido a sus abundantes reservas de manganeso y cromita. Las inversiones continuas en las industrias mineras y del acero impulsan las instalaciones de SAF en toda la región. La producción local de carburo de calcio y silicio para los sectores agrícola y químico añade impulso al mercado. Sin embargo, los altos costos de electricidad y las incertidumbres políticas en algunos países pueden limitar la adopción de hornos. En general, la región ofrece potencial de crecimiento debido a su disponibilidad de materias primas y al creciente consumo doméstico.

Oriente Medio y África

La región de Medio Oriente y África representa casi el 8% del mercado global de SAF en 2024. Sudáfrica domina la producción de ferroaleaciones, particularmente ferromanganeso y ferrocromo, debido a sus ricas reservas minerales. Los países del CCG invierten en industrias metalúrgicas como parte de los esfuerzos de diversificación económica, aumentando la demanda de hornos. La adopción de SAF crece en los clústeres industriales de EAU y Arabia Saudita, especialmente para alúmina fundida y silicio metálico. Sin embargo, las brechas de infraestructura y las disparidades en los precios de la energía en algunas naciones africanas limitan el despliegue generalizado. La expansión regional dependerá del acceso mejorado a la energía, la estabilidad económica y el apoyo a políticas industriales.

Segmentaciones del Mercado de Hornos de Arco Sumergido:

Por Tipo de Producto

- Hornos de arco sumergido DC

- Hornos de arco sumergido AC

Por Aplicación

- Ferroaleaciones

- Silicio Metálico

- Alúmina Fundida

- Carburo de Calcio

- Fósforo Amarillo

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de hornos de arco sumergido presenta una mezcla de empresas de ingeniería globales y proveedores tecnológicos regionales que compiten en innovación de diseño, eficiencia energética y soluciones personalizadas de hornos. Jugadores líderes como SMS Group, Tenova, Danieli y Primetals Technologies poseen una participación significativa en el mercado gracias a sus capacidades de proyectos llave en mano y redes de despliegue global. Empresas como Metso Outotec, Paul Wurth y Hatch se centran en la integración de procesos y diseño metalúrgico avanzado. Electrotherm y Doshi Technologies atienden a mercados sensibles al costo en Asia con unidades SAF compactas y de mediana escala. La innovación se centra en la automatización, sistemas de control digital y diseños ambientalmente compatibles. Las asociaciones estratégicas y las ofertas de servicios postventa mejoran el posicionamiento en el mercado. La creciente demanda de silicio metálico, ferroaleaciones y minerales fundidos impulsa la concesión de licencias tecnológicas y la expansión de capacidad, especialmente en Asia-Pacífico y África. Los competidores invierten cada vez más en I+D para reducir el desgaste de los electrodos, mejorar la eficiencia energética y permitir un mayor rendimiento, manteniendo la seguridad operativa y el cumplimiento normativo en diversos entornos industriales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Thermtronix

- Xi’an Abundance Electric Technology

- Hatch

- Doshi Technologies

- Siemens

- SMS Group

- Outotec Oyj

- Paul Wurth

- Shanghai Electric

- Primetals Technologies

- Tenova

- Electrotherm

- Metso Outotec

- Thyssenkrupp Industrial

- Danieli

Desarrollos Recientes

- En julio de 2025, Thyssenkrupp Industrial inauguró una nueva instalación de alta tecnología en su sitio de producción en Duisburg, Alemania. Con una inversión de alrededor de €800 millones, la instalación está destinada a modernizar las líneas de producción de la empresa y automatizar el proceso. Esta nueva instalación automatizada ayudará a la empresa a mantener su posición como jugador clave del mercado.

- En octubre de 2024, Tenova firmó un contrato con Tata Steel para la instalación de un horno de arco en su instalación de Port Talbot en Gales. Se espera que el horno esté operativo para finales de 2027 y se prevé que impulse la capacidad de producción de Tata Steel en la región de Europa Occidental.

- En enero de 2024, Metso recibió un pedido importante de FACOR (Ferro Alloys Corporation Limited) para su planta en Bhadrak, Odisha, India. El acuerdo incluye dos hornos de arco sumergidos de 75MVA con tecnología de precalentamiento para aplicaciones de fundición, junto con una planta de sinterización de 6 metros de ancho. Se espera que estos hornos proporcionen una producción combinada de aproximadamente 300,000 toneladas de ferrocromo por año.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de hornos de arco sumergido crecerá de manera constante con el aumento de la demanda de ferroaleaciones y silicio metálico.

- Asia Pacífico seguirá siendo el mercado dominante debido a la fuerte expansión del sector industrial y del acero.

- Las tecnologías de hornos eficientes en energía y de bajas emisiones verán un aumento en la inversión y despliegue.

- Los sistemas de control digital y la automatización se convertirán en características estándar en las nuevas instalaciones de SAF.

- Las economías emergentes en África y el Sudeste Asiático ofrecerán nuevas oportunidades de crecimiento para unidades SAF de escala media.

- La integración de sistemas de recuperación de calor residual mejorará la eficiencia operativa en las configuraciones modernas de SAF.

- El creciente uso de SAFs en la producción de materiales de energía renovable apoyará la expansión del mercado a largo plazo.

- La modernización de hornos antiguos para cumplir con regulaciones ambientales más estrictas impulsará la demanda del mercado de posventa.

- Las asociaciones estratégicas entre fabricantes de hornos y productores de aleaciones acelerarán el desarrollo de hornos personalizados.

- La demanda de SAFs compactos y modulares aumentará en regiones con infraestructura y suministro de energía limitados.