Visión General del Mercado

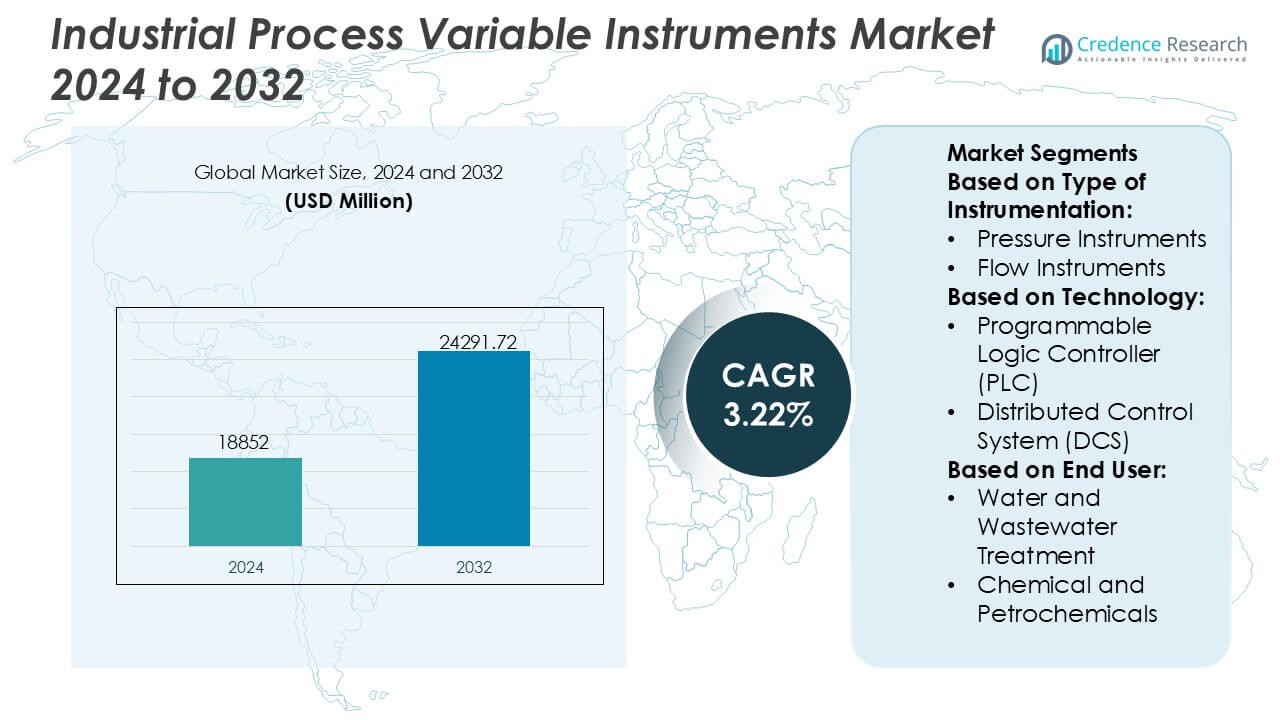

El tamaño del mercado de Instrumentos de Variables de Procesos Industriales se valoró en USD 18,852 millones en 2024 y se anticipa que alcanzará los USD 24,291.72 millones para 2032, con un CAGR del 3.22% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Instrumentos de Variables de Procesos Industriales 2024 |

USD 18,852 Millones |

| Mercado de Instrumentos de Variables de Procesos Industriales, CAGR |

3.22% |

| Tamaño del Mercado de Instrumentos de Variables de Procesos Industriales 2032 |

USD 24,291.72 Millones |

El mercado de Instrumentos de Variables de Procesos Industriales presenta una mezcla competitiva de líderes globales en automatización que avanzan en la precisión de detección, la integración digital y la inteligencia de procesos en tiempo real en diversas industrias. Estas empresas fortalecen sus posiciones invirtiendo en transmisores inteligentes, sistemas analíticos y soluciones de control alineadas con IIoT, análisis en la nube y marcos de mantenimiento predictivo. Sus estrategias se centran en mejorar la precisión de la medición, mejorar la interoperabilidad del sistema y apoyar la modernización digital de plantas heredadas. Regionalmente, Asia-Pacífico lidera el mercado con una participación exacta del 34%, impulsada por la rápida expansión industrial, una fuerte producción manufacturera y la aceleración en la adopción de instrumentación avanzada en industrias químicas, de servicios públicos y de procesos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó los USD 18,852 millones en 2024 y crecerá hasta los USD 24,291.72 millones para 2032 con un CAGR del 3.22%, apoyado por inversiones sostenidas en automatización y tecnologías de medición avanzadas.

- La creciente demanda de transmisores inteligentes, instrumentos analíticos y soluciones de monitoreo habilitadas para IIoT impulsa la adopción tecnológica en industrias de procesos continuos y discretos.

- La intensidad competitiva aumenta a medida que los proveedores globales de automatización se centran en la precisión de detección, la interoperabilidad del sistema y las capacidades de mantenimiento predictivo para fortalecer su presencia en la industria.

- Los altos costos de integración y las complejidades de los sistemas heredados restringen el despliegue más rápido de instrumentación moderna, particularmente en sectores sensibles a los costos.

- Asia-Pacífico mantiene una participación líder del 34%, mientras que los instrumentos de presión dominan los tipos de instrumentación con una participación del 28%, reforzando las fuertes contribuciones regionales y a nivel de segmento al crecimiento global.

Análisis de Segmentación del Mercado:

Por Tipo de Instrumentación

Los instrumentos de presión representan el subsegmento dominante, con una participación exacta del 28% del mercado, apoyados por la creciente adopción en entornos de procesos de alta presión y la creciente necesidad de cumplimiento de seguridad en industrias críticas. Su demanda aumenta a medida que las instalaciones despliegan transmisores avanzados y medidores digitales para la detección de fugas, protección de equipos y mantenimiento predictivo. Los instrumentos de flujo y nivel ganan tracción con la expansión de proyectos de automatización, mientras que los instrumentos analíticos se benefician de estándares más estrictos de calidad y emisiones. El segmento en su conjunto avanza a través de la integración con diagnósticos inteligentes, mayor precisión de detección y sistemas de monitoreo habilitados para IoT industrial.

- Por ejemplo, la división PPM de Hexagon (ahora parte de Hexagon Asset Lifecycle Intelligence) integró su plataforma Smart Instrumentation con datos de clientes de instalaciones que gestionan más de 69,000 etiquetas (puntos de instrumentación) en plantas de proceso globales (como Nynas en Suecia), y su Intergraph Smart® API permite amplias capacidades de intercambio automatizado de datos a través de diversos dispositivos de presión, flujo y analíticos, demostrando capacidades de gestión de instrumentación digital a gran escala.

Por Tecnología

Los Controladores Lógicos Programables (PLC) lideran el segmento tecnológico con una participación de mercado exacta del 36%, impulsados por su fiabilidad, modularidad y facilidad de integración en entornos de automatización discreta y de procesos. Las industrias priorizan los PLC para el control en tiempo real, la simplificación de la resolución de problemas y la compatibilidad con protocolos de comunicación modernos, reforzando su adopción en proyectos tanto de modernización como de nueva construcción. Los Sistemas de Control Distribuido (DCS) crecen de manera constante en operaciones de procesos continuos, mientras que la expansión de SCADA se alinea con la gestión remota de activos y la digitalización de infraestructuras. Los Sistemas de Ejecución de Manufactura (MES) ganan impulso con la creciente demanda de visibilidad de producción, trazabilidad de calidad e inteligencia operativa.

- Por ejemplo, la plataforma de monitoreo y control remoto FieldNET® de Lindsay Corporation procesó más de 49 mil millones de puntos de datos individuales de sistemas de riego en una sola temporada de cultivo, y su hardware de control inteligente logró una optimización de bombas que redujo el tiempo de funcionamiento operativo en hasta 500 horas anuales por instalación, mostrando la eficiencia de la automatización vinculada a PLC respaldada por telemetría del sistema verificable.

Por Usuario Final

El sector de Energía y Servicios Públicos emerge como el subsegmento dominante con una participación de mercado exacta del 31%, respaldado por la modernización a gran escala de activos de generación de energía, actualizaciones de infraestructura de red y mandatos de fiabilidad más estrictos. Las empresas de servicios públicos despliegan cada vez más instrumentos de medición de precisión y soluciones de control automatizado para mejorar la gestión de carga, la eficiencia y el cumplimiento normativo. El tratamiento de agua y aguas residuales se expande con el aumento de la urbanización y las iniciativas de sostenibilidad, mientras que los sectores de químicos, petroquímicos y petróleo y gas dependen de instrumentación avanzada para operaciones seguras. Los sectores de metales y minería también adoptan dispositivos robustos para entornos hostiles, reforzando la amplia penetración en el mercado a través de ecosistemas industriales.

Principales Impulsores del Crecimiento

- Aceleración de la Automatización Industrial y la Transformación Digital

Las iniciativas de automatización aceleran la demanda de instrumentos avanzados de variables de proceso a medida que las industrias buscan mayor eficiencia, mejor fiabilidad de los activos y reducción de riesgos operativos. Los fabricantes integran sensores inteligentes, transmisores digitales y dispositivos de control inteligentes para apoyar marcos de monitoreo en tiempo real y mantenimiento predictivo. La creciente adopción de IIoT, la conectividad de máquinas y la inteligencia de borde fomenta la actualización generalizada de la instrumentación heredada. El cambio hacia operaciones de planta autónomas, respaldado por tecnologías de medición compactas y de alta precisión, fortalece los ciclos de reemplazo y impulsa la expansión sostenida del mercado en entornos industriales continuos y discretos.

- Por ejemplo, el tractor autónomo 8R de Deere & Company utiliza un módulo de computación perimetral para procesar aproximadamente 15 millones de mediciones de sensores por segundo y utiliza seis pares de cámaras estéreo (12 en total) para clasificar obstáculos, con una precisión de menos de una pulgada (precisión a nivel de centímetros).

- Normas Regulatorias Exigentes y Requisitos de Cumplimiento de Calidad

El endurecimiento de las regulaciones globales sobre la calidad del producto, las emisiones ambientales y la seguridad en el lugar de trabajo eleva significativamente la necesidad de instrumentación de medición y control precisa. Las industrias despliegan dispositivos avanzados de presión, temperatura, flujo y análisis para garantizar el cumplimiento de los marcos regulatorios y mantener los estándares de certificación. Las crecientes obligaciones de monitoreo en sectores como farmacéutico, procesamiento de alimentos, tratamiento de agua y petroquímicos refuerzan la adopción de instrumentación de alto rendimiento. La necesidad de trazabilidad, calidad de lote consistente y umbrales operativos seguros acelera aún más las inversiones en soluciones de medición automatizadas que minimizan desviaciones y aseguran la integridad operativa.

- Por ejemplo, los sistemas de reducción de NOx de Yara International han logrado reducciones anuales verificadas de más de 200,000 toneladas de emisiones de NOx a nivel mundial en instalaciones industriales utilizando instrumentación de monitoreo continuo de emisiones, y sus operaciones digitales de amoníaco integran sistemas avanzados de monitoreo de condiciones y control de procesos para ahorrar millones en costos operativos, demostrando una adherencia regulatoria medible impulsada por la instrumentación.

- Expansión de la Infraestructura Energética e Industrias de Procesos

Las inversiones a gran escala en generación de energía, proyectos de energía renovable, procesamiento químico e infraestructura de petróleo y gas crean una fuerte demanda de instrumentos de variables de proceso confiables. Las crecientes actividades upstream y midstream intensifican la necesidad de dispositivos robustos y de alta precisión capaces de operar en ambientes corrosivos y de alta temperatura. Las expansiones de refinerías, desarrollos de terminales de GNL y el aumento del consumo global de electricidad apoyan las actualizaciones continuas de instrumentación. La modernización de los sistemas de servicios públicos y plantas industriales también impulsa la adopción de transmisores inteligentes, válvulas de control y sistemas analíticos que mejoran el rendimiento, el desempeño de los activos y la continuidad operativa.

Tendencias y Oportunidades Clave

- Rápida Adopción de Instrumentación Inteligente Habilitada para IIoT

La industria experimenta una rápida migración hacia instrumentos inteligentes habilitados para IIoT que proporcionan autodiagnóstico, monitoreo de condiciones en tiempo real y análisis basados en la nube. Estos sistemas mejoran la visibilidad operativa y reducen el tiempo de inactividad mediante conocimientos predictivos. Las plataformas de medición inalámbrica y los sensores de baja potencia amplían la flexibilidad de despliegue, apoyando ubicaciones remotas y peligrosas. Las oportunidades se intensifican a medida que las industrias buscan ecosistemas digitales escalables compatibles con protocolos de comunicación modernos. El crecimiento en plantas conectadas, la optimización de procesos impulsada por IA y las estrategias de mantenimiento basadas en datos posicionan la instrumentación inteligente como un habilitador crítico del rendimiento industrial de próxima generación.

- Por ejemplo, la plataforma telemática KSAS (Kubota Smart Agriculture System) de Kubota Corporation recopila diariamente una gran cantidad de datos de operación de máquinas en flotas conectadas, y su tractor autónomo Agri-Robo utiliza dos receptores GNSS a bordo y una precisión de posicionamiento de 1 centímetro para automatizar el control de implementos, respaldado por un monitoreo continuo del estado transmitido que demuestra una integración verificada y rica en sensores del IIoT.

- Aumento de la Tendencia hacia Arquitecturas de Control Modulares e Integradas

Las industrias están transitando cada vez más de componentes de control aislados a arquitecturas modulares integradas que unifican PLCs, plataformas DCS y entornos SCADA. Este cambio permite una supervisión de procesos sincronizada, una configuración más rápida y una interoperabilidad de dispositivos simplificada. El movimiento hacia marcos de automatización holísticos apoya el intercambio de datos sin problemas a través de las capas de producción, abriendo oportunidades para instrumentación avanzada diseñada para la integración de múltiples sistemas. Los fabricantes capitalizan la demanda de soluciones de medición escalables y plug-and-play que reducen la complejidad de la ingeniería y fortalecen el soporte del ciclo de vida. Esta tendencia expande la innovación en transmisores modulares, sistemas de control híbridos y tecnologías de medición adaptativas.

- Por ejemplo, el ecosistema de control integrado FendtONE de AGCO Corporation unifica flujos de datos a bordo y fuera de bordo, controlando hasta 74 funciones diferentes a través de botones y disparadores asignables en los tractores Fendt 700 Vario, mientras que su arquitectura modular enlazada por CAN-bus permite un control de implementos robusto y eficiente respaldado por protocolos de comunicación agrícola estándar (como ISOBUS), demostrando una integración verificada y rica en sensores del IIoT.

- Crecimiento de la Optimización de Procesos Impulsada por la Sostenibilidad

Los objetivos de sostenibilidad crean oportunidades para la instrumentación que mejora la eficiencia energética, reduce el desperdicio y apoya operaciones industriales de bajo impacto. Instrumentos avanzados de flujo, presión y análisis ayudan a optimizar el consumo de recursos, detectar emisiones y mejorar el rendimiento ambiental general. Las industrias adoptan iniciativas de procesos verdes que requieren mediciones precisas para asegurar el cumplimiento de los objetivos de reducción de carbono. El creciente interés en plantas de conversión de residuos en energía, combustibles renovables y manufactura circular fortalece la demanda de instrumentación alineada con la gestión ambiental. Los proveedores que ofrecen soluciones con beneficios de sostenibilidad medibles ganan ventaja competitiva en los mercados globales.

Desafíos Clave

- Altos Costos de Instalación y Complejidades de Integración

Las actualizaciones de automatización e instrumentación a gran escala requieren un gasto de capital sustancial, particularmente para industrias intensivas en procesos con infraestructura heredada. Surgen desafíos de integración al fusionar dispositivos inteligentes modernos con arquitecturas de control obsoletas, creando cargas adicionales de ingeniería, calibración y compatibilidad. Los procedimientos de instalación complejos, los riesgos de tiempo de inactividad y los problemas de interoperabilidad entre múltiples proveedores dificultan aún más el despliegue sin problemas. Las pequeñas y medianas empresas a menudo retrasan la modernización debido a presupuestos limitados, ralentizando la penetración tecnológica. Estos obstáculos de costo e integración limitan el ritmo de la transformación digital y prolongan la dependencia de sistemas de instrumentación más antiguos y menos eficientes.

- Escasez de Técnicos Calificados y Experiencia en Mantenimiento

La adopción de instrumentación avanzada requiere técnicos capacitados en calibración digital, sistemas de comunicación en red, ciberseguridad y diagnósticos predictivos. Sin embargo, las industrias enfrentan una creciente brecha laboral a medida que el personal experimentado se jubila y la disponibilidad de mano de obra calificada disminuye. Los recursos de capacitación limitados y los rápidos cambios en las tecnologías agravan este desafío, resultando en ciclos de resolución de problemas más largos, mayores riesgos operativos y subutilización de las capacidades avanzadas de los dispositivos. Las limitaciones de personal impiden el mantenimiento efectivo de sistemas de medición complejos, retrasando las actualizaciones y reduciendo la confiabilidad general del sistema. Esta escasez de habilidades sigue siendo una barrera persistente para el avance completo de la instrumentación.

Análisis Regional

América del Norte

América del Norte lidera el mercado con una participación exacta del 32% , respaldada por una fuerte adopción de la automatización en los sectores de petróleo y gas, químicos, farmacéuticos y generación de energía. Los operadores industriales priorizan instrumentos de medición avanzados para mejorar la confiabilidad operativa, la seguridad y el cumplimiento normativo. La integración generalizada de IIoT, análisis en la nube y sensores inteligentes fortalece las iniciativas de modernización en refinerías, plantas de manufactura y servicios públicos. La expansión de la infraestructura de energía limpia y la modernización digital de activos heredados aceleran aún más la demanda. La fuerte presencia de fabricantes globales de instrumentación y la robusta inversión en optimización de procesos continúan reforzando el liderazgo de la región.

Europa

Europa posee una participación exacta del 27% , impulsada por estrictas regulaciones ambientales, fuerte actividad manufacturera y un alto énfasis en la eficiencia de procesos. Las industrias adoptan instrumentos avanzados de presión, flujo y análisis para cumplir con las normas de emisiones, directivas de eficiencia energética y marcos de control de calidad. El crecimiento en los sectores de procesamiento químico, farmacéutico y de alimentos y bebidas sostiene actualizaciones constantes de instrumentación. La transición de la región hacia la Industria 4.0 acelera la adopción de sistemas de monitoreo habilitados para DCS, PLC e IIoT. Las inversiones en operaciones industriales sostenibles y la modernización de instalaciones de tratamiento de agua impulsan aún más la demanda de soluciones precisas de medición y control automatizado.

Asia-Pacífico

Asia-Pacífico domina con una participación exacta del 34% , impulsada por la rápida expansión industrial, el aumento de las inversiones en automatización y una fuerte producción manufacturera en China, India, Japón y el sudeste asiático. El crecimiento en químicos, petroquímicos, generación de energía y tratamiento de agua impulsa el despliegue a gran escala de instrumentos avanzados de variables de proceso. La creciente adopción de fábricas inteligentes y los programas de modernización industrial liderados por el gobierno fortalecen la transformación tecnológica de la región. El desarrollo significativo de infraestructura y la expansión de industrias pesadas amplifican la demanda de medición de precisión, controles avanzados y herramientas de monitoreo en tiempo real. La competitiva manufactura local y las ofertas de instrumentación rentables refuerzan aún más su liderazgo.

América Latina

América Latina representa una participación exacta del 4% , respaldada por la expansión de la exploración de petróleo y gas, operaciones mineras y actividades de procesamiento químico. Las industrias adoptan cada vez más sistemas automatizados de medición y control para mejorar la eficiencia de producción, reducir riesgos operativos y cumplir con los requisitos normativos en evolución. La modernización de las redes de servicios públicos y tratamiento de agua también contribuye a una demanda constante de instrumentación. Sin embargo, la volatilidad económica y los ciclos de inversión industrial inconsistentes moderan el ritmo de crecimiento. A pesar de las limitaciones, las iniciativas crecientes de digitalización y el aumento del despliegue de soluciones de monitoreo habilitadas para IIoT crean oportunidades para transmisores avanzados, sensores y dispositivos de control en sectores clave.

Oriente Medio y África

La región de Oriente Medio y África posee una participación exacta del 3% , impulsada principalmente por la fuerte actividad de petróleo y gas, la expansión de la generación de energía y los programas de diversificación industrial en curso. Las refinerías y plantas petroquímicas invierten en instrumentación de alto rendimiento para mejorar la precisión de los procesos, la seguridad y la continuidad operativa. La creciente demanda de dispositivos fiables de flujo, presión y analíticos apoya la modernización de las instalaciones de servicios públicos y desalinización. La adopción de la automatización industrial aumenta a medida que los gobiernos promueven la eficiencia energética y las mejoras de infraestructura. Aunque las fluctuaciones políticas y económicas limitan una adopción más amplia, las inversiones específicas en monitoreo digital fortalecen las perspectivas del mercado a largo plazo.

Segmentaciones del Mercado:

Por Tipo de Instrumentación:

- Instrumentos de Presión

- Instrumentos de Flujo

Por Tecnología:

- Controlador Lógico Programable (PLC)

- Sistema de Control Distribuido (DCS)

Por Usuario Final:

- Tratamiento de Agua y Aguas Residuales

- Químicos y Petroquímicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Instrumentos de Variables de Procesos Industriales incluye a jugadores como Hexagon, Lindsay Corporation, Deere & Company, Yara International, Kubota Corporation, AGCO Corporation (EE.UU.), Trimble Inc., CNH Industrial NV, Valmont Industries, Inc., y Topcon Corporation. El Mercado de Instrumentos de Variables de Procesos Industriales está definido por una combinación de líderes globales en automatización y proveedores de instrumentación especializada que expanden continuamente sus capacidades para apoyar el monitoreo y control avanzados de procesos. Las empresas se enfocan en mejorar la precisión de la medición, la durabilidad de los sensores y la interoperabilidad del sistema, alineando sus carteras con la Industria 4.0, la conectividad IIoT y los requisitos de mantenimiento predictivo. Los proveedores invierten cada vez más en diagnósticos inteligentes, análisis habilitados para la nube y plataformas de control integradas para mejorar la toma de decisiones en tiempo real en entornos industriales complejos. Las iniciativas estratégicas enfatizan la modernización digital de plantas heredadas, las ofertas de servicios de ciclo de vida y la personalización específica de la industria, lo que permite a los proveedores fortalecer el compromiso con el cliente y mantener la competitividad a largo plazo en sectores altamente regulados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hexagon

- Lindsay Corporation

- Deere & Company

- Yara International

- Kubota Corporation

- AGCO Corporation (EE.UU.)

- Trimble Inc.

- CNH Industrial NV

- Valmont Industries, Inc.

- Topcon Corporation

Desarrollos Recientes

- En junio de 2025, Bruker Corporation anunció la adquisición de Biocrates Life Sciences AG, un proveedor líder de soluciones de metabolómica cuantitativa basadas en espectrometría de masas con sede en Innsbruck, Austria. No se divulgaron los términos financieros.

- En mayo de 2025, Waters Corporation adquirió Halo Labs, mejorando sus capacidades en análisis biológico. La plataforma Aura de Halo Labs ofrece tecnologías de imagen avanzadas para detectar y analizar partículas en productos terapéuticos, como terapias celulares, proteicas y génicas.

- En enero de 2025, ABB Robotics y Agilent Technologies anunciaron una colaboración estratégica para avanzar en la automatización de laboratorios. Esta asociación tiene como objetivo integrar los instrumentos analíticos avanzados y el software de Agilent con la tecnología robótica de ABB para automatizar tareas repetitivas como el manejo de muestras, pruebas y procesamiento de datos.

- En octubre de 2024, Thermo Fisher Scientific lanzó los instrumentos iCAP MX Series ICP-MS, que comprenden los modelos de cuadrupolo simple iCAP MSX y de triple cuadrupolo iCAP MTX. Diseñados para laboratorios ambientales, de seguridad alimentaria, industriales y de investigación, estos instrumentos ofrecen alta sensibilidad y precisión en el análisis de elementos traza en matrices complejas.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en el Tipo de Instrumentación, Tecnología, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado acelerará la adopción de instrumentos de medición inteligentes habilitados para IIoT para visibilidad en tiempo real y mantenimiento predictivo.

- Las industrias aumentarán la inversión en transformación digital, fortaleciendo la demanda de soluciones de monitoreo de procesos automatizados.

- Los instrumentos analíticos avanzados ganarán mayor aceptación a medida que se intensifiquen los requisitos de cumplimiento normativo y aseguramiento de la calidad.

- Los sensores inalámbricos y las plataformas de monitoreo remoto se expandirán en entornos industriales distribuidos y peligrosos.

- La integración de diagnósticos impulsados por IA mejorará la toma de decisiones y reducirá el tiempo de inactividad no planificado.

- El crecimiento en energía renovable y la modernización de servicios públicos crearán nuevas oportunidades para la instrumentación de precisión.

- Las industrias de procesos priorizarán dispositivos de alta precisión y robustez adecuados para condiciones operativas adversas.

- Las válvulas de control avanzadas y los actuadores inteligentes verán una creciente adopción en arquitecturas de automatización complejas.

- Las economías emergentes expandirán la infraestructura industrial, aumentando la demanda de soluciones de instrumentación escalables.

- Las plataformas de optimización de procesos basadas en la nube ganarán prominencia a medida que las industrias se desplacen hacia modelos operativos centrados en datos.