Visión General del Mercado:

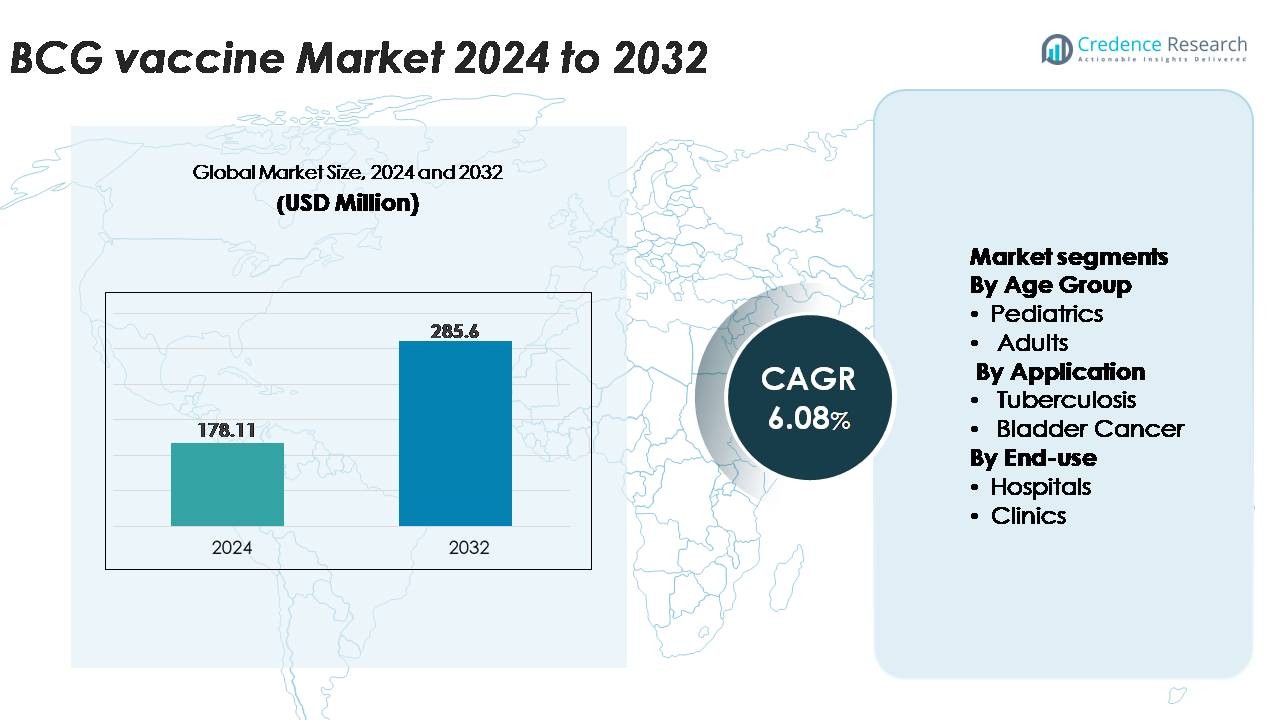

El mercado de la vacuna BCG fue valorado en USD 178.11 millones en 2024 y se proyecta que alcance USD 285.60 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 6.08% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vacuna BCG 2024 |

USD 178.11 Millones |

| Mercado de Vacuna BCG, CAGR |

6.08% |

| Tamaño del Mercado de Vacuna BCG 2032 |

USD 285.60 Millones |

El mercado de la vacuna BCG está conformado por una combinación de fabricantes globales y regionales, con importantes contribuyentes como el Serum Institute of India, Japan BCG Laboratory, Biomed Lublin S.A., Microgen, Zydus Group, Taj Pharmaceuticals, GSBPL, AJ Biologics Sdn Bhd, BCG Vaccine Laboratory y Merck & Co., Inc. Estas empresas apoyan colectivamente tanto programas de inmunización pediátrica a gran escala como formulaciones de BCG enfocadas en oncología para la terapia del cáncer de vejiga. Asia-Pacífico lidera el mercado global con aproximadamente un 42% de participación, impulsado por la alta prevalencia de TB, políticas de vacunación neonatal obligatoria y una fuerte capacidad de producción doméstica en India, China y el sudeste asiático. Europa y América del Norte siguen con una demanda significativa vinculada al uso en el tratamiento del cáncer de vejiga y una infraestructura clínica estable.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de la vacuna BCG fue valorado en USD 178.11 millones en 2024 y se proyecta que alcance los USD 285.60 millones para 2032, expandiéndose a una CAGR del 6.08%, respaldado por el aumento de las necesidades de inmunización global y la expansión de aplicaciones en oncología.

- El crecimiento del mercado está impulsado por programas obligatorios de vacunación neonatal contra la TB, un fuerte financiamiento para la salud pública en países con alta carga, y la creciente adopción de la terapia intravesical BCG para el cáncer de vejiga no invasivo muscular, lo que continúa fortaleciendo la demanda clínica.

- Las tendencias clave incluyen el aumento de la inversión en cepas BCG de próxima generación, la investigación de vacunas recombinantes y la modernización de la cadena de suministro, junto con un creciente interés en estrategias de vacunación para adultos y refuerzos para apoyar a grupos de alto riesgo.

- Las dinámicas competitivas están moldeadas por grandes productores como Serum Institute of India, Japan BCG Laboratory, Microgen, Biomed Lublin, Zydus, GSBPL, entre otros, con la restricción del mercado proveniente principalmente de las recurrentes escaseces de suministro global y cronogramas de fabricación complejos.

- Regionalmente, Asia-Pacífico lidera con una participación del ~42%, seguido por Europa (~22%), América del Norte (~18%), América Latina (~10%) y Medio Oriente y África (~8%), mientras que el segmento pediátrico representa la participación dominante debido a la inmunización obligatoria de recién nacidos.

Análisis de Segmentación del Mercado:

Por Grupo de Edad (Pediátricos, Adultos)

El segmento pediátrico domina el mercado de la vacuna BCG, manteniendo la mayor participación debido al mandato global de larga data para la inmunización de recién nacidos y lactantes contra la tuberculosis. Las regiones con alta carga en Asia y África continúan registrando fuertes volúmenes de vacunación como parte de los calendarios nacionales de inmunización, respaldados por cohortes de nacimiento ampliadas y programas de adquisición financiados por el gobierno. Un mayor enfoque en la prevención de la TB pediátrica, los objetivos de cobertura de vacunas impulsados por la OMS y una infraestructura de cadena de frío mejorada refuerzan aún más el liderazgo del segmento. En contraste, el segmento adulto sigue siendo más pequeño, impulsado principalmente por ensayos de refuerzo, vacunación de grupos de riesgo especial y aplicaciones relacionadas con oncología, pero su participación crece a un ritmo moderado.

- Por ejemplo, el Japan BCG Laboratory (JBL) ha suministrado más de 2.25 mil millones de dosis de su vacuna BCG a nivel mundial a lo largo de su historia operativa.

Por Aplicación (Tuberculosis, Cáncer de Vejiga)

La tuberculosis sigue siendo la aplicación dominante, representando la mayoría del uso de la vacuna BCG debido a su papel establecido en la prevención de formas severas de TB pediátrica como la TB miliar y la meningitis tuberculosa. Los programas nacionales de inmunización, particularmente en países de alta incidencia, aseguran una demanda constante respaldada por marcos de distribución financiados por donantes. Mientras tanto, el segmento de cáncer de vejiga crece de manera constante ya que la inmunoterapia BCG mantiene su posición como tratamiento intravesical estándar de oro para el cáncer de vejiga no invasivo muscular. El aumento de la incidencia de NMIBC en poblaciones envejecidas y la adopción ampliada de regímenes de terapia de mantenimiento contribuyen al aumento de la utilización, aunque la participación de mercado general sigue siendo menor que la demanda impulsada por la TB.

· Por ejemplo, Biomed Lublin S.A. es uno de los varios fabricantes de la vacuna BCG, que vende a varios países para su uso en programas de inmunización contra la tuberculosis y tratamientos oncológicos.

Por Uso Final (Hospitales, Clínicas)

El segmento de hospitales lidera el mercado debido a su papel central en la vacunación de recién nacidos, flujos de trabajo de inmunización a gran escala y la administración de terapia intravesical de BCG para pacientes con cáncer de vejiga. Los hospitales se benefician de cadenas de suministro integradas, personal de enfermería especializado y mecanismos de reporte bien establecidos que apoyan volúmenes de administración consistentes. Las clínicas representan un canal secundario en crecimiento, impulsado por programas de inmunización descentralizados, mayor accesibilidad en áreas semiurbanas y rurales, y una mayor participación de la práctica privada en vacunaciones pediátricas. Sin embargo, su participación sigue siendo comparativamente menor, ya que los procedimientos oncológicos complejos y las intervenciones de alto riesgo en recién nacidos se realizan predominantemente en entornos hospitalarios.

Principales Impulsores del Crecimiento

Expansión de Programas Globales de Inmunización contra la TB y Alta Carga de Enfermedad

La continua expansión de los programas nacionales de inmunización contra la tuberculosis representa un importante impulsor de crecimiento para el mercado de la vacuna BCG. Regiones con alta carga como el sur de Asia y el África subsahariana mantienen una demanda significativa, respaldada por mandatos gubernamentales que requieren la vacunación BCG al nacer. La Estrategia Fin a la TB de la OMS fomenta aún más que los países fortalezcan la cobertura de vacunas, integren el cribado de TB con las visitas de inmunización y mejoren la fiabilidad de la cadena de frío en los sistemas de salud rurales. A medida que la TB continúa afectando a millones anualmente, los esfuerzos prioritarios para reducir la morbilidad y mortalidad infantil aceleran los ciclos de adquisición. Los países en expansión demográfica con grandes poblaciones de recién nacidos generan una demanda sostenida de vacunas, mientras que las agencias donantes apoyan la estabilización del suministro a través de marcos de compra a granel. Juntos, estos factores estructurales refuerzan la posición de la BCG como una vacuna esencial en las infraestructuras de salud pública global.

- Por ejemplo, el Serum Institute of India, uno de los principales productores de BCG del mundo y el mayor fabricante de vacunas por volumen, opera una plataforma de fabricación de vacunas con una capacidad total instalada que supera los 4 mil millones de dosis anualmente.

Aumento de la Adopción de la Inmunoterapia BCG para el Cáncer de Vejiga No Músculo Invasivo (NMIBC)

La creciente dependencia clínica de la inmunoterapia intravesical de BCG para el cáncer de vejiga no músculo invasivo actúa como un fuerte catalizador del mercado. La BCG sigue siendo el estándar de atención para NMIBC de riesgo intermedio y alto, con directrices globales que recomiendan una inducción de varias semanas más terapia de mantenimiento a largo plazo. A medida que la incidencia de cáncer de vejiga crece en poblaciones envejecidas en Europa, América del Norte y Asia Oriental, la demanda de formulaciones de BCG de grado farmacéutico sigue aumentando. Los proveedores de atención médica cada vez más prefieren la BCG sobre otros agentes intravesicales debido a su superior prevención de recurrencias y perfil de seguridad bien establecido. Las continuas escaseces también han alentado a los gobiernos y fabricantes a expandir las capacidades de producción e invertir en la optimización de cepas. Estas dinámicas posicionan las aplicaciones de cáncer de vejiga como un impulsor de rápido crecimiento que complementa el papel tradicional de la vacuna en la prevención de enfermedades infecciosas.

· Por ejemplo, la colaboración de ImmunityBio con el Serum Institute of India en mayo de 2024 incluye la fabricación a gran escala tanto de BCG estándar (sBCG) como de la próxima generación de BCG recombinante (iBCG) para abordar la escasez global de suministro. La iBCG actualmente está en ensayos de Fase 2 en Europa, donde ha demostrado un perfil de seguridad mejorado y una potente inmunogenicidad en comparación con la BCG estándar.

Fortalecimiento de la Capacidad de Fabricación de Vacunas y Modernización de la Cadena de Suministro

Las inversiones en la modernización de la producción de la vacuna BCG impulsan significativamente el crecimiento del mercado. Los fabricantes están actualizando los sistemas de fermentación, integrando equipos automatizados de llenado y acabado, y mejorando las capacidades de liofilización para garantizar la consistencia de los lotes y reducir los riesgos de contaminación. Varios países han financiado instalaciones de producción doméstica para lograr independencia de suministro y mitigar las históricas carencias. Los marcos mejorados de aseguramiento de la calidad, las salas limpias conformes a GMP y las plataformas digitales de trazabilidad de lotes mejoran la eficiencia y la adherencia regulatoria. Las mejoras en la cadena de frío, incluyendo el monitoreo de la última milla y el embalaje estable a temperatura, apoyan la distribución en áreas remotas. Juntas, estas expansiones de infraestructura no solo aseguran un acceso ininterrumpido, sino que también construyen resiliencia contra las interrupciones globales de suministro, fortaleciendo así la estabilidad a largo plazo del mercado.

Tendencias y Oportunidades Clave:

Avances en Plataformas de BCG de Próxima Generación y Recombinantes

Una fuerte tendencia que está moldeando el mercado es el desarrollo de constructos BCG de próxima generación y formulaciones recombinantes destinadas a mejorar la inmunogenicidad y la seguridad. Los grupos de investigación están diseñando cepas genéticamente modificadas con una expresión antigénica mejorada, menor reactogenicidad y mejor protección contra la TB pulmonar. Esfuerzos paralelos exploran vectores basados en BCG para indicaciones no relacionadas con la TB, incluyendo oncología y trastornos autoinmunes, expandiendo la huella terapéutica de la vacuna. El aumento de la inversión en investigación de inmunidad mucosal y modelos de infección humana controlada acelera el progreso clínico. Estas innovaciones señalan un cambio hacia derivados de BCG más potentes y específicos, creando oportunidades para carteras de productos premium y futuras vías de comercialización.

- Por ejemplo, MTBVAC desarrollado por Biofabri (Grupo Zendal) y la Universidad de Zaragoza entró en evaluación clínica de Fase 3 en 2024, respaldado por una ampliación de la producción a 20 millones de dosis anuales en la instalación de Biofabri en Porriño.

Creciente Enfoque en Estrategias de Vacunación para Adultos, Refuerzos y Poblaciones de Alto Riesgo

Las estrategias de vacunación emergentes representan una gran oportunidad de mercado a medida que las autoridades sanitarias globales reconsideran la administración de BCG para adultos y refuerzos en grupos de alto riesgo. Se está evaluando a los trabajadores de la salud, las poblaciones inmunocomprometidas y las personas con exposición ocupacional para posibles beneficios de revacunación. Los ensayos en curso que evalúan los efectos inmunoestimulantes no específicos de la BCG, incluyendo la posible protección contra infecciones respiratorias, estimulan aún más el interés impulsado por la investigación. A medida que los programas de control de la TB se expanden más allá de la inmunización infantil, las vacunas dirigidas a adultos crean nuevos canales de ingresos y diversifican la demanda. Los países que buscan reducir las tasas de infección latente de TB exploran cada vez más estrategias de refuerzo, lo que podría remodelar el perfil de distribución por edad de la utilización de BCG.

· Por ejemplo, el candidato recombinante BCG VPM1002, desarrollado originalmente por Vakzine Projekt Management (VPM) en Alemania y licenciado al Serum Institute of India (SII), fue evaluado en múltiples ensayos de Fase 3 que involucraron a miles de participantes adultos en toda la India. Un ensayo a gran escala en contactos domésticos sanos de pacientes con TB inscribió a 12,000 individuos para evaluar la eficacia protectora y la seguridad.

Digitalización de Sistemas de Inmunización y Optimización de Cobertura Basada en Datos

La transformación digital en los sistemas de salud crea una oportunidad importante para mejorar la cobertura de BCG y la planificación del suministro. Los programas nacionales están implementando registros electrónicos de inmunización, aplicaciones de salud móvil y paneles de control de existencias en tiempo real para rastrear las vacunaciones de recién nacidos y gestionar el inventario de manera más eficiente. Los sensores digitales de la cadena de frío mejoran el monitoreo de temperatura, reduciendo el desperdicio y asegurando la integridad de las dosis. El análisis predictivo permite a las autoridades de salud prever la demanda regional, optimizar las campañas de alcance y identificar brechas de cobertura. La integración de herramientas digitales no solo eleva la fiabilidad operativa, sino que también fortalece la formulación de políticas basadas en evidencia, contribuyendo a la estabilidad del mercado a largo plazo.

Desafíos Clave:

Escasez de Suministro y Restricciones de Fabricación

Las escaseces históricas y recurrentes de vacunas BCG continúan representando un desafío significativo para la distribución global. La producción está concentrada entre un número limitado de fabricantes, lo que aumenta la vulnerabilidad a cierres de instalaciones, fallos de lotes o problemas de incumplimiento regulatorio. El complejo proceso de fabricación, caracterizado por largos tiempos de cultivo, requisitos de bioseguridad y sensibilidad a la contaminación, limita la escalabilidad y la rápida expansión de la producción. Las interrupciones en el suministro afectan particularmente a las regiones de bajos ingresos, provocando retrasos en las vacunaciones de recién nacidos y el riesgo de aumento en la transmisión de la TB. La dependencia excesiva de unos pocos proveedores globales aumenta la urgencia de diversificar los ecosistemas de fabricación y planificar redundancias.

Preocupaciones de Seguridad y Gestión de Contraindicaciones en Grupos de Alto Riesgo

Los desafíos relacionados con la seguridad influyen en el crecimiento del mercado, particularmente para poblaciones con condiciones inmunocomprometidas, infecciones por VIH o desnutrición severa. La BCG puede causar reacciones adversas como la enfermedad BCG diseminada en individuos de alto riesgo, lo que lleva a las autoridades de salud a adoptar protocolos estrictos de contraindicación. Estas consideraciones de seguridad requieren un cribado cuidadoso y pueden retrasar los cronogramas de vacunación en regiones con infraestructuras diagnósticas débiles. En la terapia del cáncer de vejiga, las escaseces de BCG o las variaciones en la potencia de la cepa pueden complicar los horarios de tratamiento y afectar los resultados de los pacientes. Abordar estos riesgos exige una mejor capacitación, directrices clínicas más sólidas y sistemas mejorados de vigilancia post-vacunación.

Análisis Regional:

América del Norte

América del Norte representa alrededor del 18% del mercado de la vacuna BCG, impulsado principalmente por su fuerte utilización en la inmunoterapia del cáncer de vejiga en lugar de la vacunación pediátrica rutinaria contra la TB. Estados Unidos lidera la demanda regional debido a la alta incidencia de cáncer de vejiga no invasivo muscular y la continua preferencia por la BCG intravesical como estándar de atención. Canadá mantiene volúmenes de adquisición más pequeños pero estables a través de centros médicos especializados. Las medidas de estabilización del suministro, la expansión de la capacidad de tratamiento oncológico y múltiples ensayos clínicos que evalúan candidatos recombinantes de BCG apoyan aún más el crecimiento del mercado, aunque la dependencia de lotes de vacunas importadas sigue siendo un factor limitante.

Europa

Europa representa aproximadamente el 22% de la demanda global de la vacuna BCG, respaldada por una combinación de prevención de la tuberculosis en comunidades de alto riesgo y un uso extensivo en protocolos de tratamiento del cáncer de vejiga. Países como Alemania, Francia y el Reino Unido mantienen volúmenes de compra significativos debido al envejecimiento de la población y al correspondiente aumento en la incidencia de NMIBC. Europa del Este continúa con la inmunización rutinaria de infantes, reforzando una demanda base consistente. La región se beneficia de estándares avanzados de calidad en la fabricación y sistemas sólidos de farmacovigilancia, pero sigue siendo vulnerable a restricciones ocasionales de suministro, lo que impulsa la inversión en la diversificación de adquisiciones y estrategias de gestión de existencias transfronterizas.

Asia-Pacífico

Asia-Pacífico es la región dominante con casi el 42% de la cuota de mercado, impulsada por grandes cohortes de nacimientos, alta prevalencia de tuberculosis y programas de vacunación neonatal BCG obligatorios por el gobierno. India, China, Indonesia y Filipinas representan una parte importante de los volúmenes globales de inmunización pediátrica. El fuerte gasto en salud pública, la expansión de la infraestructura de cadena de frío y el creciente desarrollo de capacidades de producción doméstica fortalecen la fiabilidad del suministro regional. Además, los programas de detección aumentados, el apoyo a la inmunización financiado por donantes y las mejoras continuas en las instalaciones de fabricación de vacunas mejoran la estabilidad a largo plazo. La gran población de pacientes de la región tanto para la prevención de la TB como para la terapia del cáncer de vejiga solidifica su posición como el mercado de vacunas BCG de más rápido crecimiento.

América Latina

América Latina posee alrededor del 10% del mercado de la vacuna BCG, respaldada por políticas de vacunación neonatal universal en países importantes como Brasil, México, Argentina y Colombia. La alta incidencia de TB en regiones urbanas y desatendidas impulsa una adquisición constante bajo marcos de inmunización pública. Los gobiernos regionales continúan mejorando las redes de distribución de vacunas, especialmente en áreas remotas. Las aplicaciones de tratamiento del cáncer de vejiga añaden una contribución pequeña pero creciente, particularmente en la infraestructura de atención oncológica en expansión de Brasil. A pesar de la fuerte demanda, las fluctuaciones periódicas de suministro y la dependencia de importaciones desafían la cobertura consistente, lo que provoca un mayor interés en asociaciones de fabricación regional y acuerdos de adquisición con múltiples proveedores.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 8% de la cuota de mercado global, impulsada en gran medida por la alta carga de tuberculosis pediátrica y la dependencia de la vacunación BCG al nacer en la mayoría de los países. África subsahariana exhibe una fuerte demanda debido a las elevadas tasas de transmisión de TB y la integración generalizada de la BCG en los calendarios nacionales de inmunización. Los países del Golfo contribuyen con volumen adicional a través de la utilización en el tratamiento del cáncer de vejiga. Las mejoras en los programas de acceso a vacunas financiados por donantes y la expansión de las capacidades de la cadena de frío apoyan la creciente cobertura. Sin embargo, las escaseces de suministro, las limitaciones logísticas y las disparidades en el acceso a la atención médica continúan obstaculizando el rendimiento uniforme de la inmunización en varios mercados de bajos ingresos.

Segmentaciones del Mercado:

Por Grupo de Edad

Por Aplicación

- Tuberculosis

- Cáncer de Vejiga

Por Uso Final

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de la vacuna BCG está moderadamente consolidado, con un número limitado de fabricantes precalificados por la OMS que configuran la dinámica de suministro global. Actores clave como Serum Institute of India, Japan BCG Laboratory, InterVax, Statens Serum Institut y GreenSignal Bio Pharma dominan los canales de adquisición a través de capacidades de producción de gran volumen y una participación prolongada en programas nacionales de inmunización. Estas empresas invierten fuertemente en sistemas de fermentación compatibles con GMP, mejoras de liofilización y procesos de control de calidad rigurosos para asegurar un rendimiento consistente de los lotes. En aplicaciones oncológicas, las cepas especializadas de BCG de grado farmacéutico utilizadas para la terapia intravesical fortalecen la diferenciación competitiva, con la estabilidad del suministro actuando como un determinante crítico de la preferencia del proveedor. Las colaboraciones estratégicas con agencias de salud globales, la expansión de la fabricación nacional en economías emergentes y la diversificación de carteras de cepas ayudan a las empresas a mitigar las históricas escaseces. La competencia en el mercado también se intensifica en torno al desarrollo de BCG recombinante y de próxima generación, donde las asociaciones de investigación y el progreso en ensayos clínicos influyen cada vez más en el posicionamiento a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Microgen

- Taj Pharmaceuticals Limited

- Japan BCG Laboratory

- BCG Vaccine Laboratory

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Grupo Zydus

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

Desarrollos Recientes:

- En 2024, se estimó que la capacidad de suministro global del mercado BCG frente a la demanda global era de 330 millones de dosis, y se informa que hay 24 fabricantes activos de BCG en todo el mundo.

- En mayo de 2024, ImmunityBio, Inc. firmó un acuerdo global exclusivo con el Serum Institute of India para suministrar a ImmunityBio Bacillus Calmette-Guérin (BCG). El acuerdo cubre la fabricación de BCG estándar (sBCG) que actualmente está aprobado para su uso fuera de los EE. UU., así como un BCG recombinante de próxima generación (iBCG) en fase de prueba, destinado a su uso en combinación con ANKTIVA de ImmunityBio (nogapendekin alfa inbakicept-pmln) para indicaciones actualmente aprobadas y potenciales futuras. Esta colaboración puede ayudar a la empresa a adquirir una base de clientes mejorada y capitalizar oportunidades emergentes.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en el grupo de edad, la aplicación, el uso final y la geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda global seguirá aumentando a medida que los países fortalezcan los programas de inmunización contra la tuberculosis en recién nacidos y amplíen la cobertura de vacunación en regiones de alta carga.

- Las aplicaciones para el cáncer de vejiga impulsarán un crecimiento constante, ya que el BCG sigue siendo la terapia estándar de oro para casos no invasivos de músculo con una adopción creciente de regímenes de mantenimiento.

- Los fabricantes aumentarán la capacidad de producción para reducir las escaseces recurrentes y mejorar la fiabilidad del suministro en países de ingresos bajos y medios.

- El desarrollo de cepas de BCG recombinantes y de próxima generación se acelerará, mejorando la inmunogenicidad, seguridad y versatilidad terapéutica.

- Las plataformas de inmunización digital y el monitoreo en tiempo real del suministro mejorarán la previsión, la eficiencia de distribución y el seguimiento de la cobertura de vacunación.

- Las agencias regulatorias endurecerán los requisitos de cumplimiento de GMP y calidad, empujando a los fabricantes a modernizar instalaciones y adoptar controles avanzados de procesos.

- Las estrategias emergentes de vacunación para adultos y refuerzos para poblaciones de alto riesgo crearán nuevos canales de demanda más allá de la inmunización pediátrica.

- Los sistemas de salud nacionales priorizarán cada vez más la fabricación localizada para reducir la dependencia de importaciones y asegurar un acceso estable a las vacunas.

- La investigación clínica sobre el cáncer de vejiga se expandirá, explorando horarios de dosificación optimizados y terapias combinadas que refuercen la relevancia terapéutica del BCG.

- Las asociaciones internacionales de salud y los programas de adquisición respaldados por donantes fortalecerán la equidad y el acceso a largo plazo en regiones desatendidas.