Visión General del Mercado

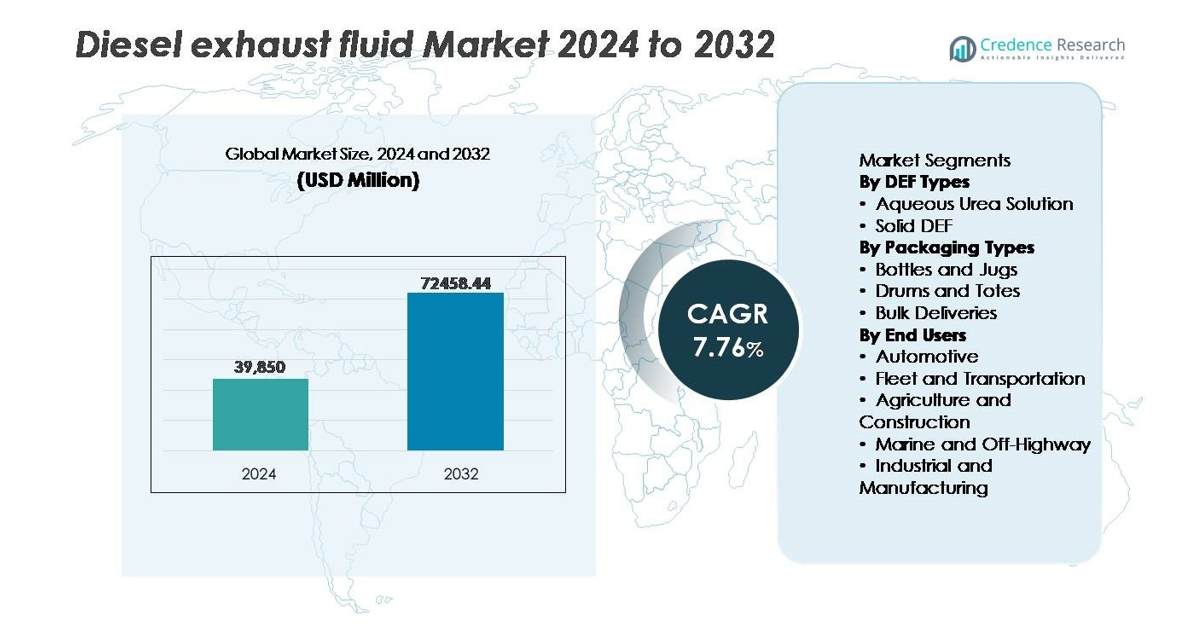

El mercado global de Fluido de Escape Diésel (DEF) fue valorado en USD 39,850 millones en 2024 y se proyecta que alcance USD 72,458.44 millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 7.76% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fluido de Escape Diésel 2024 |

USD 39,850 millones |

| Mercado de Fluido de Escape Diésel, CAGR |

7.76% |

| Tamaño del Mercado de Fluido de Escape Diésel 2032 |

USD 72,458.44 millones |

El mercado de Fluido de Escape Diésel está conformado por un grupo competitivo de productores establecidos y especialistas enfocados en la distribución, incluyendo Blue Sky Diesel Exhaust Fluid, CF Industries Holdings, Inc., Old World Industries, LLC, Yara International ASA, Certified DEF, Cummins Filtration, The Potash Corporation of Saskatchewan, STOCKMEIER Group, Dyno Nobel, y KOST USA, Inc. Estas empresas se centran en la resiliencia de la cadena de suministro, formulaciones de DEF de alta pureza y la expansión de redes de entrega a granel para servir a grandes operadores de flotas y usuarios industriales. América del Norte lidera el mercado global con una participación estimada del 30-35%, impulsada por la adopción generalizada de vehículos equipados con SCR, una fuerte aplicación regulatoria y una extensa infraestructura de venta al por menor y dispensación a granel en estaciones de servicio.

Perspectivas del Mercado

- El mercado global de Fluidos de Escape Diésel fue valorado en USD 39,850 millones en 2024 y se espera que alcance los USD 72,458.44 millones para 2032, creciendo a una tasa compuesta anual del 7.76% durante el período de pronóstico.

- El crecimiento está impulsado por regulaciones de emisiones estrictas, particularmente para la reducción de NOx, y la creciente adopción de vehículos diésel equipados con SCR en los segmentos de transporte comercial y maquinaria industrial.

- Las principales tendencias del mercado incluyen la rápida expansión de los modelos de entrega a granel de DEF, el aumento de la adopción de soluciones DEF de alta pureza y conformes con ISO, y la creciente demanda de aplicaciones en equipos fuera de carretera, marinos y de construcción.

- El panorama competitivo presenta a productores químicos globales y especialistas en DEF enfocados en la expansión de capacidad, monitoreo digital y asociaciones de distribución; sin embargo, la volatilidad de precios en la urea y alternativas como la movilidad eléctrica representan restricciones.

- Regionalmente, América del Norte lidera con una participación del 30–35%, seguida por Europa con un 25–30% y Asia Pacífico con un 20–25%, mientras que la solución acuosa de urea representa la participación dominante entre los tipos de DEF.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipos de DEF (Solución Acuosa de Urea, DEF Sólido)

El mercado de Fluidos de Escape Diésel está impulsado principalmente por el dominio de la solución acuosa de urea, que posee la mayor cuota de mercado debido a su compatibilidad con vehículos comerciales equipados con SCR y su amplia aceptación regulatoria para motores Euro VI y EPA Tier 4. Su eficiencia en costos, fácil disponibilidad y rendimiento comprobado en la reducción de NOx apoyan su adopción generalizada. El DEF sólido sigue siendo una opción de nicho, ganando interés preliminar en operaciones de clima extremo y aplicaciones logísticas remotas; sin embargo, su mayor costo de sistema de conversión limita su implementación general en comparación con las formulaciones líquidas establecidas.

- Por ejemplo, Yara International opera uno de los centros de producción de amoníaco y urea más grandes del mundo en Pilbara, Australia Occidental, produciendo aproximadamente 850,000 toneladas de amoníaco anualmente, lo que permite un suministro global escalable para la fabricación de DEF acuoso.

Por Tipos de Embalaje (Botellas y Jarras, Tambores y Contenedores, Entregas a Granel)

Dentro del embalaje, las entregas a granel representan la mayor participación, impulsadas principalmente por grandes operadores de flotas, centros logísticos de carreteras y clientes industriales que consumen DEF en grandes volúmenes y requieren eficiencia en el suministro continuo. Las soluciones de almacenamiento centralizado, la dispensación automatizada y los costos de manejo por litro reducidos refuerzan la adopción. Los tambores y contenedores sirven a usuarios de escala media como sitios de construcción u operaciones agrícolas estacionales, mientras que las botellas y jarras siguen siendo relevantes en los canales minoristas y de posventa. Sin embargo, la creciente consolidación de flotas y la expansión de la infraestructura de reabastecimiento continúan acelerando la transición hacia la adquisición de DEF a granel.

- Por ejemplo, Old World Industries expandió sus capacidades de distribución a granel de BlueDEF® mediante el despliegue de infraestructura de almacenamiento y dispensación que apoya a los clientes de flotas en más de 4,500 ubicaciones en América del Norte, incluyendo tanques de gran capacidad compatibles con estaciones de combustible comercial de alto rendimiento.

Por Usuarios Finales (Automotriz, Flota y Transporte, Agricultura y Construcción, Marino y Fuera de Carretera, Industrial y Manufactura)

El segmento de flotas y transporte lidera el mercado de DEF, respaldado por la creciente población de camiones pesados equipados con SCR y transportistas de carga de larga distancia sujetos a estrictas normas de emisión de NOx. La utilización continua de vehículos y las altas tasas de consumo de DEF impulsan la demanda recurrente. La agricultura y la construcción siguen, influenciadas por los requisitos de cumplimiento para maquinaria fuera de carretera y actualizaciones de motores. Los segmentos marino, industrial y de manufactura muestran una adopción gradual a medida que los estándares de emisión se extienden más allá de los vehículos en carretera. La transición hacia la electrificación logística sigue siendo gradual, manteniendo la dependencia a corto plazo de las flotas diésel habilitadas para DEF.

Principales Impulsores del Crecimiento

Normas de Emisión Estrictas para la Reducción de NOx

Las estrictas regulaciones ambientales dirigidas a las emisiones de óxidos de nitrógeno se presentan como el impulsor más influyente para la adopción de Fluido de Escape Diésel en equipos comerciales, industriales, marinos y fuera de carretera. Los marcos de emisión globales, incluidos Euro VI, EPA Tier 4, China VI y Bharat Stage VI, exigen la integración de la reducción catalítica selectiva en vehículos diésel, obligando a un consumo constante de DEF. El monitoreo de cumplimiento impuesto por el gobierno, las mayores sanciones por incumplimiento y los diagnósticos a bordo obligatorios aceleran significativamente la penetración del mercado. Además, las políticas nacionales que promueven la movilidad de carga de bajas emisiones y las operaciones industriales ecológicas empujan a los fabricantes de equipos originales a estandarizar motores compatibles con SCR, aumentando la demanda de DEF en flotas de vehículos y motores estacionarios. A medida que la aplicación regulatoria se intensifica y se expande en economías en desarrollo, el papel del fluido pasa de la adquisición basada en el cumplimiento a una necesidad operativa, asegurando la visibilidad de ingresos a largo plazo para los proveedores y distribuidores de DEF en todo el mundo.

- Por ejemplo, Cummins demostró que su tecnología SCR puede lograr hasta un 90% de reducción de NOx y mejorar la eficiencia del combustible al reducir la carga de recirculación de gases de escape, con la optimización del sistema validada en plataformas de motores que superan los 400 caballos de fuerza en aplicaciones de servicio pesado.

Expansión de Operaciones de Flotas y Transporte de Larga Distancia

El crecimiento en el movimiento de carga comercial, las redes logísticas de comercio electrónico, la distribución en carreteras y las cadenas de suministro industrial elevan sustancialmente el consumo de DEF. Los vehículos de alto kilometraje utilizan DEF a tasas de consumo predecibles proporcionales a las horas de operación y el rendimiento del motor, convirtiendo a los operadores de flotas en compradores consistentes de grandes volúmenes. El aumento en el registro de furgonetas comerciales ligeras para entregas de última milla y camiones pesados para transporte transfronterizo fortalece la demanda recurrente. Las inversiones en programas de modernización de flotas públicas y privadas, combinadas con incentivos gubernamentales que apoyan activos diésel eficientes en combustible en mercados emergentes, respaldan aún más la expansión del mercado. Las tecnologías de telemática de flotas y monitoreo de fluidos mejoran la gestión de inventarios y reducen el desperdicio, permitiendo a los proveedores adoptar modelos automatizados de reabastecimiento a granel, fortaleciendo la continuidad del suministro. Estas dinámicas posicionan colectivamente a las flotas de carga de larga distancia como el grupo de usuarios de más rápido crecimiento en el panorama de DEF.

- Por ejemplo, UPS opera una flota de más de 125,000 vehículos, incluyendo más de 13,000 camiones pesados equipados con tecnología SCR diésel, consumiendo DEF consistentemente a lo largo de rutas de servicio de larga distancia que cubren más de 3.4 mil millones de millas anualmente.

Desarrollo de Infraestructura en la Venta al por Menor y Distribución a Granel de DEF

El rápido desarrollo de la infraestructura de dispensación de DEF en estaciones de combustible, centros de servicio y corredores de autopistas aumenta la accesibilidad para el usuario final y apoya la aceleración del consumo. Las soluciones de almacenamiento a granel integradas con sistemas de recarga medidos benefician a grandes depósitos de vehículos, centros de construcción y sitios agrícolas, reduciendo el costo por litro y mejorando la confiabilidad operativa. Las asociaciones entre minoristas de combustible, proveedores de lubricantes y distribuidores de DEF permiten la ampliación de la red y modelos de contratos a largo plazo. Además, los sistemas de dispensación inteligentes con seguimiento digital, automatización de pedidos e integración de facturación de flotas crean transparencia en los patrones de consumo y simplifican la autorización de adquisiciones. A medida que más mercados pasan de DEF empaquetado a suministro a granel, las economías de escala mejoran, los márgenes se fortalecen y los proveedores ganan ventaja para atender a clientes industriales y de transporte de alto volumen.

Tendencias y Oportunidades Clave

Aumento de la Adopción de DEF de Alta Pureza y Tecnologías de Monitoreo de Calidad

Las oportunidades emergentes provienen de la creciente importancia de la formulación de DEF de alta pureza alineada con los estándares ISO 22241 requeridos para proteger los sistemas SCR de la degradación del catalizador. Los operadores de flotas están adoptando sensores de calidad a bordo, monitoreo de fluidos IoT y dispositivos de prueba portátiles para prevenir disputas de garantía relacionadas con la contaminación. La tendencia también abre oportunidades para DEF de grado premium, soluciones de filtración y sistemas de prevención de contaminación de almacenamiento. Los proveedores que ofrecen procesos de fabricación y logística certificados y estrictamente controlados obtienen diferenciación y poder de fijación de precios, especialmente al atender flotas críticas y usuarios de equipos pesados. La integración tecnológica además apoya el mantenimiento predictivo y agiliza los ciclos de adquisición, posicionando la garantía de calidad como una oportunidad para aumentar los ingresos.

- Por ejemplo, la tecnología de monitoreo de DEF y NOx de Bosch utiliza un sensor de NOx a bordo capaz de medir emisiones en tiempo real a temperaturas de escape de hasta 850°C, permitiendo una dosificación precisa de SCR y reduciendo el consumo excesivo de DEF, mientras apoya el cumplimiento en plataformas de motores pesados.

Crecimiento del DEF en Motores Fuera de Carretera, Marinos e Industriales

A medida que las normas de emisiones se extienden a los motores diésel fuera de carretera, surgen nuevas oportunidades en segmentos históricamente menos regulados como embarcaciones marinas, maquinaria de construcción, tractores agrícolas, equipos de minería y generadores industriales. El aumento del reemplazo de motores antiguos con sistemas habilitados para SCR y el crecimiento de los mercados de generación de energía remota apoyan nuevos patrones de demanda de DEF. Las autoridades portuarias, los operadores mineros y los parques industriales están haciendo la transición hacia operaciones más limpias para cumplir con los informes ambientales y los compromisos ESG. La difusión de DEF más allá del dominio automotriz diversifica las fuentes de ingresos para los fabricantes y abre oportunidades de distribución regional en ubicaciones remotas basadas en proyectos, donde la entrega a granel y la infraestructura de dispensación portátil presentan un potencial de negocio incremental.

- Por ejemplo, el sistema SCR marino de Wärtsilä permite una reducción de NOx de hasta el 90% y es compatible con motores que van desde 1,200 kW hasta más de 20,000 kW, permitiendo que los buques oceánicos cumplan con la normativa IMO Tier III en áreas de control de emisiones.

Desafíos Clave

Volatilidad en los Precios de la Urea y Dependencias de la Cadena de Suministro

El mercado de DEF enfrenta desafíos notables debido a las fluctuaciones en el precio de la urea, impulsadas por la demanda de fertilizantes, la volatilidad en el costo del gas natural y las interrupciones geopolíticas que afectan las exportaciones de amoníaco y urea. Las restricciones de suministro repentinas aumentan los costos de fabricación y reducen los márgenes de los distribuidores, especialmente en acuerdos de contrato fijo. Los mercados dependientes de importaciones permanecen altamente expuestos a retrasos en el envío y fluctuaciones de divisas, creando incertidumbre en la adquisición para los operadores de flotas. Las interrupciones en el suministro pueden forzar a los usuarios a recurrir a alternativas no autorizadas o diluidas de DEF, lo que puede dañar los sistemas SCR, anular garantías y aumentar las emisiones. Gestionar la estabilidad de costos mientras se asegura la disponibilidad del producto es un desafío persistente para los interesados de la industria.

Crecimiento del Transporte Eléctrico y de Combustibles Alternativos

La expansión a largo plazo de vehículos eléctricos de batería, flotas de celdas de combustible de hidrógeno y motores impulsados por gas natural representa un desafío estructural para la demanda de DEF. Aunque el poder diésel sigue siendo dominante en aplicaciones de carga pesada y transporte de larga distancia, los programas de electrificación impulsados por políticas y subsidios podrían reducir las ventas de motores diésel con el tiempo. Las flotas de autobuses municipales, los vehículos de entrega urbana y el equipo de manejo portuario están transitando hacia plataformas de cero emisiones a tasas crecientes. Aunque el reemplazo total sigue siendo gradual, el avance tecnológico y la disminución de los costos de las baterías representan una amenaza competitiva futura, obligando a los interesados de DEF a diversificar las carteras de servicios y fortalecer los canales de suministro no automotrices.

Análisis Regional

América del Norte

América del Norte sigue siendo la región más grande en el mercado de DEF, representando aproximadamente el 30–35% de los ingresos globales en 2024. Esta participación líder está respaldada por el uso generalizado de vehículos comerciales pesados equipados con SCR y estrictas regulaciones de emisiones aplicadas en EE. UU. y Canadá. Una infraestructura de distribución de DEF extensa, que incluye suministro a granel para operadores de flotas y disponibilidad minorista en estaciones, asegura un suministro confiable de fluido para el transporte por carretera de alto kilometraje. Las robustas redes de transporte por carretera y la demanda continua de equipos de construcción, agricultura e industria también contribuyen significativamente. Como resultado, América del Norte continúa anclando la demanda global de DEF y establece un punto de referencia para el consumo impulsado por regulaciones.

Europa

Europa contribuye con una participación estimada del 25–30% del mercado global de DEF, impulsada por la adopción temprana de estrictos estándares de emisiones como el Euro VI en los principales países. El requisito de reducción de NOₓ en camiones pesados, maquinaria de construcción y equipos fuera de carretera asegura una demanda constante de DEF. La alta densidad de flotas, la rigurosa aplicación ambiental y la amplia adaptación de sistemas SCR fomentan un consumo sostenido. Además, el crecimiento en inversiones en infraestructura y el transporte de carga transfronterizo en la Unión Europea apoyan aún más la adopción de DEF. A medida que las regulaciones se profundizan y las flotas diésel más antiguas son reemplazadas, Europa mantiene una base de DEF fuerte y estable y sigue siendo un mercado maduro clave a nivel global.

Asia Pacífico

La región de Asia Pacífico se está expandiendo rápidamente y actualmente representa aproximadamente el 20-25% de la demanda global de DEF, con tasas de crecimiento que superan a la mayoría de las otras regiones. La aceleración de la industrialización, el aumento en las ventas de vehículos comerciales, el desarrollo de infraestructura a gran escala y la creciente mecanización agrícola en países como China, India y Corea del Sur impulsan la adopción de DEF. Además, las normas emergentes sobre emisiones y la creciente conciencia sobre la calidad del aire empujan a los operadores de flotas a cambiar hacia motores diésel equipados con SCR. La rápida expansión de los sectores de logística, minería y construcción asegura una demanda diversificada desde el transporte de carga por carretera hasta la maquinaria fuera de carretera, posicionando a Asia Pacífico como el mercado de DEF de más rápido crecimiento a nivel mundial.

América Latina

América Latina tiene una participación moderada, aproximadamente del 8-10%, del mercado global de DEF. El crecimiento de la región está impulsado por la adopción gradual de regulaciones sobre emisiones, el aumento de las importaciones de vehículos diésel compatibles con SCR y la expansión de la infraestructura de transporte y construcción en mercados clave como Brasil y México. Dadas las limitaciones infraestructurales y de venta al por menor en áreas rurales, muchos compradores dependen del DEF envasado (botellas, bidones) en lugar de sistemas de suministro a granel. No obstante, la expansión de las redes logísticas y la creciente demanda de flotas comerciales del sector público y privado apoyan un aumento constante del volumen. La inversión continua en canales de distribución y la alineación regulatoria podrían acelerar aún más la demanda de DEF en América Latina.

Oriente Medio y África

La región de Oriente Medio y África contribuye aproximadamente con un 5-7% de los ingresos del mercado global de DEF, reflejando su estatus de mercado emergente. El equipo pesado impulsado por diésel, las operaciones mineras, la logística en campos petroleros y los proyectos de construcción impulsan la demanda básica de DEF. A medida que los OEM internacionales introducen motores compatibles con SCR y los reguladores regionales comienzan a considerar normas de emisiones más estrictas, la adopción está aumentando lentamente. Sin embargo, las cadenas de suministro fragmentadas, la infraestructura limitada de DEF y los desafíos logísticos dificultan el crecimiento rápido. Los grandes proyectos de infraestructura e industriales, especialmente en los estados del Consejo de Cooperación del Golfo (GCC), ofrecen oportunidades clave; la expansión exitosa de las redes de suministro a granel y la aplicación regulatoria podrían impulsar significativamente la adopción de DEF en los próximos años.

Segmentaciones del Mercado:

Por Tipos de DEF

- Solución Acuosa de Urea

- DEF Sólido

Por Tipos de Envase

- Botellas y Jarras

- Bidones y Contenedores

- Entregas a Granel

Por Usuarios Finales

- Automotriz

- Flotas y Transporte

- Agricultura y Construcción

- Marítimo y Fuera de Carretera

- Industrial y Manufactura

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de Fluido de Escape Diésel (DEF) se caracteriza por una mezcla de productores químicos globales, distribuidores de combustible, proveedores de servicios automotrices y fabricantes especializados de DEF que compiten por expandir la capacidad, mejorar las redes de distribución y mantener los estándares de pureza del producto. Las empresas se enfocan en asegurar cadenas de suministro de urea, desarrollar formulaciones de alta pureza compatibles con ISO y desplegar sistemas de dispensación a granel a lo largo de corredores de transporte y depósitos de flotas. Las prioridades estratégicas incluyen contratos a largo plazo con operadores logísticos, la co-ubicación de instalaciones de producción cerca de centros agrícolas e industriales, y colaboraciones con redes de combustible minorista para la disponibilidad de DEF en el surtidor. Las ofertas de marca privada están creciendo en el mercado de accesorios, intensificando la competencia basada en precios. Mientras tanto, el seguimiento de entregas digitales, el monitoreo de tanques habilitado por IoT y las tecnologías de prueba de calidad emergen como factores de diferenciación, fortaleciendo los modelos de servicio. A medida que las regulaciones de emisiones se amplían geográficamente y en sectores fuera de carretera, la posición competitiva depende cada vez más de la fiabilidad del suministro, la gestión de costos y la capacidad de atender a clientes de flotas e industriales de alto volumen a escala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Blue Sky Diesel Exhaust Fluid

- CF Industries Holdings, Inc.

- Old World Industries, LLC

- Yara International ASA

- Certified DEF

- Cummins Filtration

- The Potash Corporation of Saskatchewan

- STOCKMEIER Group

- Dyno Nobel

- KOST USA, Inc.

Desarrollos Recientes

- En noviembre de 2024, Old World Industries, LLC / Blue DEF anunció un nuevo proceso de triple filtración para su línea PEAK® BlueDEF® para elevar aún más los estándares de pureza del DEF. También revelaron un diseño de empaque renovado para BlueDEF® y BlueDEF® Platinum® programado para el primer trimestre de 2025.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en tipos de DEF, tipos de empaque, usuarios finales y geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de DEF se mantendrá estable a medida que la tecnología SCR continúe dominando los sistemas de control de emisiones diésel a nivel mundial.

- La expansión de la logística de larga distancia y el transporte de carga sostendrán el consumo de fluidos a granel.

- Los países en desarrollo que adopten normas de emisiones más estrictas acelerarán la penetración en nuevos mercados.

- La integración de sistemas de almacenamiento y dispensación habilitados para IoT mejorará la visibilidad del suministro y el control de inventario.

- La maquinaria fuera de carretera en minería, agricultura y construcción contribuirá cada vez más a los volúmenes de DEF.

- Los fabricantes se centrarán en formulaciones de alta pureza para proteger los sistemas SCR y reducir el riesgo de mantenimiento.

- La dispensación de DEF en estaciones de servicio se expandirá para mejorar la accesibilidad en todas las regiones.

- Las asociaciones estratégicas entre distribuidores de combustible y proveedores de DEF fortalecerán la eficiencia de la distribución.

- La electrificación de flotas comerciales ligeras puede reducir gradualmente la dependencia a largo plazo del DEF en segmentos específicos.

- Las iniciativas de sostenibilidad impulsarán el reciclaje, la optimización logística y la reducción de la huella de carbono en toda la cadena de suministro de DEF.