Visión General del Mercado

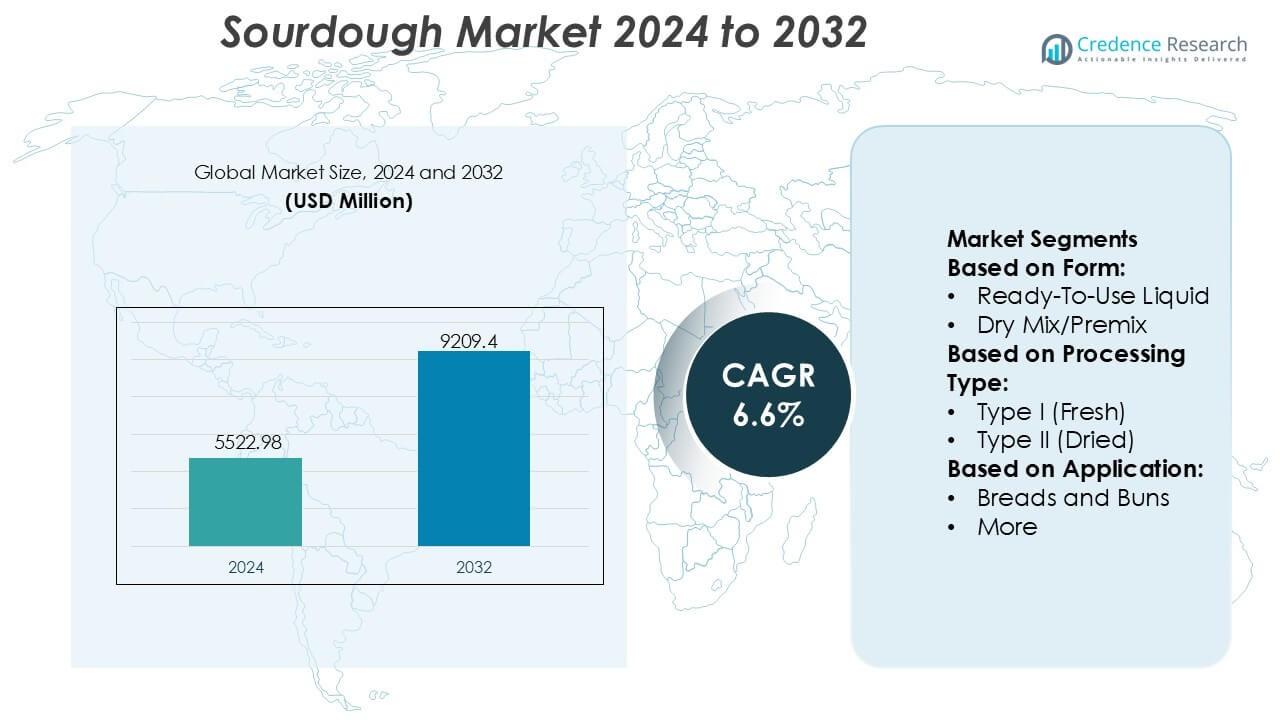

El tamaño del mercado de masa madre se valoró en USD 5522.98 millones en 2024 y se anticipa que alcanzará los USD 9209.4 millones para 2032, con un CAGR del 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Masa Madre 2024 |

USD 5522.98 Millones |

| Mercado de Masa Madre, CAGR |

6.6% |

| Tamaño del Mercado de Masa Madre 2032 |

USD 9209.4 Millones |

El mercado de masa madre presenta una mezcla de especialistas en fermentación global, panaderías industriales y productores artesanales que colectivamente moldean la innovación de productos, la consistencia de calidad y la comercialización a gran escala. Las empresas líderes fortalecen el crecimiento del mercado a través de inversiones en sistemas de fermentación controlada, cultivos iniciadores listos para usar y carteras ampliadas de panes premium que se alinean con la demanda de etiquetas limpias. Europa sigue siendo el mercado regional dominante con una participación exacta del 38%, respaldada por fuertes tradiciones artesanales, una infraestructura de panadería madura y una profunda preferencia del consumidor por variedades de pan fermentado naturalmente. El énfasis de la región en la calidad de la fermentación prolongada, la autenticidad del sabor y las capacidades de producción avanzadas continúa reforzando su liderazgo competitivo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de masa madre se valoró en USD 5522.98 millones en 2024 y se proyecta que alcanzará los USD 9209.4 millones para 2032, reflejando un CAGR del 6.6%.

- El fuerte crecimiento del mercado está impulsado por el aumento de la demanda de etiquetas limpias, la mayor preferencia por la fermentación natural y la adopción creciente de cultivos iniciadores listos para usar en panaderías industriales.

- Las tendencias destacan la rápida premiumización de los panes, con formatos artesanales y de fermentación prolongada ganando tracción y moldeando la diferenciación competitiva a través de la profundidad del sabor, la textura y el atractivo nutricional.

- La actividad competitiva se intensifica a medida que los productores invierten en tecnologías de fermentación controlada y líneas de productos diversificadas a base de masa madre, mientras que las marcas artesanales más pequeñas elevan la autenticidad del mercado.

- Europa lidera con una participación exacta del 38%, impulsada por tradiciones de panadería establecidas, mientras que el segmento de panes mantiene la participación dominante en aplicaciones debido a la alta frecuencia de consumo y la fuerte preferencia por productos de panadería fermentados naturalmente.

Análisis de Segmentación del Mercado:

Por Forma

La forma líquida lista para usar domina el mercado de masa madre con una participación estimada del 54–56%, impulsada por la creciente adopción entre panaderías comerciales que buscan un rendimiento de fermentación consistente y un tiempo de preparación reducido. Su estabilidad microbiana activa, facilidad de dosificación y adecuación para sistemas de masa automatizados a gran escala fortalecen su liderazgo. Los formatos de mezcla seca o premix se expanden de manera constante debido a su mayor vida útil y transporte rentable, atrayendo a pequeñas panaderías y panaderos caseros; sin embargo, su menor actividad microbiana en comparación con los cultivos líquidos limita la penetración en aplicaciones artesanales e industriales que requieren un desarrollo robusto de sabor y acidez controlada.

- Por ejemplo, Gold Coast Baking Company en el sur de California, no la empresa de Queensland). Ese sitio afirma 1 millón de unidades diarias a más de 14,000 ubicaciones, más de 500,000 libras de harina a la semana y entrega a más de 14K ubicaciones.

Por Tipo de Procesamiento

El Tipo I (masa madre fresca) sigue siendo la categoría de procesamiento dominante con una participación del 51–53%, respaldada por su método de fermentación continua que produce un aroma superior, mejores características de corteza y atributos de digestibilidad mejorados, muy valorados en la producción de pan premium y artesanal. El Tipo II (seco) de masa madre gana terreno en segmentos de panadería envasada debido a su manejo conveniente, larga estabilidad de almacenamiento y menor variabilidad microbiana. Las innovaciones emergentes de procesamiento Tipo III y otros híbridos fortalecen la diversificación, pero su adopción sigue siendo comparativamente menor, ya que los fabricantes continúan priorizando la autenticidad y la profundidad sensorial asociadas con los sistemas Tipo I.

- Por ejemplo, Josey Baker Bread documenta que su proceso de masa madre utiliza un iniciador de centeno 100% integral altamente hidratado y refrescado diariamente, y un tiempo de fermentación prolongado.

Por Aplicación

Los panes y bollos representan el segmento de aplicación líder con una participación dominante del 62–64%, impulsada por la creciente preferencia del consumidor por la fermentación natural, la mejora de la vida útil y los perfiles nutricionales mejorados, como mejor digestibilidad y respuesta glucémica reducida. Las panaderías industriales integran masa madre para diferenciar las líneas de pan convencionales y cumplir con las expectativas de etiquetas limpias. Otras aplicaciones, incluidos crackers, bases para pizza, panqueques y productos horneados especiales, crecen de manera constante a medida que los operadores de servicios de alimentos y los fabricantes de productos envasados mejoran la complejidad del sabor y la textura. Sin embargo, el fuerte rendimiento funcional y la amplia frecuencia de consumo de los panes aseguran su continua dominancia en los mercados globales.

Principales Impulsores de Crecimiento

Aumento de la Demanda del Consumidor por Etiquetas Limpias y Fermentación Natural

La creciente preferencia por alimentos mínimamente procesados fortalece la demanda de masa madre debido a su proceso de fermentación natural, ausencia de aditivos químicos y mejor digestibilidad. Los consumidores reconocen cada vez más los beneficios nutricionales de la masa madre, incluyendo una mejor biodisponibilidad de minerales y una menor intensidad de gluten, lo que impulsa la adopción en categorías de panadería premium y convencionales. Las marcas aprovechan la posición de etiqueta limpia para diferenciar las carteras de productos y fortalecer la retención de clientes. La creciente conciencia a través de plataformas minoristas, de servicios de alimentos y digitales refuerza el impulso del mercado y alienta a los fabricantes a escalar las capacidades de producción y diversificar las formulaciones.

- Por ejemplo, Puratos se comprometió a preservar la biodiversidad de la masa madre. El Instituto alberga una biblioteca propia que contiene 153 cultivos de masa madre distintos y capacidad analítica para más de 1,500 cepas aisladas, lo que permite el estudio sistemático de comportamientos de fermentación, efectos digestivos, vida útil, desarrollo de sabor y resultados nutricionales.

Expansión de Productos de Panadería Artesanales y Premium

El auge de las panaderías artesanales y los formatos de pan especializados impulsa significativamente la adopción de masa madre, ya que los productores priorizan el sabor auténtico, la calidad de la corteza y los perfiles de fermentación prolongada que atraen a los consumidores enfocados en productos premium. El crecimiento en los canales minoristas gourmet y cafés de alta gama fortalece la demanda de variedades de masa madre artesanal. Las panaderías industriales integran técnicas inspiradas en lo artesanal para replicar atributos premium a gran escala, ampliando el alcance del producto. La globalización de la cultura del pan europeo acelera aún más la expansión del mercado, alentando a los proveedores a invertir en cultivos activos, control avanzado de fermentación y sistemas innovadores de iniciadores líquidos.

- Por ejemplo, Alpha Baking reemplazó 22 camiones diésel con furgonetas escalonadas propulsadas por propano (Clase 4) para reducir las emisiones de gases de efecto invernadero según un estudio del Laboratorio Nacional Argonne bajo el programa Clean Cities del Departamento de Energía de EE. UU.

Aumento de la Utilización Industrial para la Mejora de la Vida Útil y la Textura

Los fabricantes adoptan cada vez más la masa madre como un ingrediente funcional para mejorar la reología de la masa, aumentar la suavidad del producto y extender la estabilidad en el estante sin conservantes artificiales. Su capacidad para reducir el envejecimiento, mejorar la estructura de la miga y mejorar la continuidad del sabor respalda un uso fuerte en panes empaquetados, bollos y productos de panadería congelados. Las panaderías industriales integran sistemas de fermentación controlada de masa madre para optimizar la consistencia de la producción y reducir el desperdicio. La demanda se fortalece tanto en mercados maduros como emergentes, impulsada por las expectativas de los consumidores de productos horneados de alta calidad con frescura duradera.

Tendencias y Oportunidades Clave

Crecimiento en Innovaciones de Masa Madre Híbrida y Especializada

Los fabricantes invierten en formulaciones de masa madre híbrida, combinando fermentación tradicional con enzimas, granos especiales y potenciadores nutricionales, para satisfacer las preferencias dietéticas en evolución. El creciente interés en productos de panadería altos en fibra, reducidos en gluten y enriquecidos con proteínas crea oportunidades para el desarrollo de productos diferenciados. Innovaciones como la masa madre de quinoa, centeno, espelta y granos antiguos mejoran la diversidad de sabores y amplían las ofertas premium. Las capacidades ampliadas de I+D permiten a las empresas comercializar cultivos líquidos y secos estables adaptados a sistemas de masa específicos, apoyando una penetración más profunda en los segmentos de panadería comercial y casera.

- Por ejemplo, Truckee Sourdough produce en promedio 10,000 hogazas por día y ofrece una diversa gama de hogazas de masa madre, panecillos y panes rebanados tanto para el consumo comercial como para clientes mayoristas en la región.

Expansión de Aplicaciones de Masa Madre Más Allá del Pan

La versatilidad de la masa madre fomenta nuevas oportunidades de crecimiento en bases de pizza, galletas, tortillas, pasteles y formatos de snacks. Los operadores de servicios de alimentos aprovechan la masa madre para elevar la textura y el sabor mientras satisfacen la creciente demanda de ofertas de estilo artesanal. Las empresas de alimentos envasados introducen formatos de conveniencia basados en masa madre que atraen a consumidores conscientes de la salud y orientados al premium. La creciente popularidad de los productos de panadería de fusión global apoya la diversificación de categorías, motivando a los fabricantes a mejorar las tecnologías de fermentación y suministrar cultivos de alto rendimiento personalizados para aplicaciones variadas.

- Por ejemplo, Sunrise Medical diseña, fabrica y distribuye sillas de ruedas manuales y motorizadas a nivel mundial. La empresa tiene sitios de fabricación en 10 países y vende sus productos en más de 130 países.

Desafíos Clave

Altos Costos de Producción y Requisitos de Fermentación Prolongada

La fabricación de masa madre implica una fermentación prolongada, entornos controlados climáticamente y un mantenimiento continuo del iniciador, lo que lleva a costos operativos más altos que la panificación convencional con levadura. Los productores industriales enfrentan desafíos al equilibrar la calidad artesanal con la eficiencia de producción, especialmente al escalar protocolos de fermentación prolongada. Las panaderías más pequeñas a menudo luchan con el manejo intensivo de recursos de cultivos activos, lo que limita la variedad de productos y los volúmenes de producción. Estos factores crean barreras para los mercados sensibles al costo y ralentizan la adopción en regiones donde dominan los métodos de panadería de proceso rápido.

Variabilidad en el Rendimiento de la Fermentación y Consistencia de Calidad

La complejidad microbiana de la masa madre introduce variabilidad en la acidez, el aroma y el rendimiento de la masa, planteando desafíos operativos para las panaderías a gran escala que buscan una producción uniforme. Las fluctuaciones en la temperatura, los niveles de hidratación y la actividad del iniciador aumentan el riesgo de inconsistencias en los lotes, afectando la vida útil y la textura final del producto. Los productores invierten en cultivos secos o líquidos estandarizados para reducir la variabilidad, pero tales soluciones aún pueden no replicar los matices auténticos. Esta imprevisibilidad en el rendimiento restringe la automatización rápida y complica la integración en líneas de panadería altamente mecanizadas.

Análisis Regional

Norteamérica

Norteamérica posee una participación estimada del 32–34% del mercado de masa madre, impulsada por un fuerte interés del consumidor en productos de panadería artesanal, formulaciones de etiqueta limpia y variedades de pan premium. Las grandes panaderías comerciales actualizan los sistemas de fermentación para satisfacer la creciente demanda de fermentación natural y mejorar la textura en panes y bollos envasados. El crecimiento en los canales de servicios de alimentos, incluidos cafés y panaderías gourmet, refuerza el consumo en los mercados urbanos. La región se beneficia de una infraestructura de producción avanzada, una penetración minorista generalizada y una creciente adopción de cultivos de masa madre listos para usar que apoyan la calidad constante y la eficiencia de fabricación a gran escala.

Europa

Europa lidera el mercado global de masa madre con una participación dominante del 38–40% , respaldada por profundas tradiciones panaderas, una fuerte cultura artesanal y una alta aceptación de productos naturalmente fermentados. Países como Alemania, Italia, Francia y los países nórdicos impulsan un consumo robusto debido a la preferencia por variedades de pan densas, sabrosas y de fermentación prolongada. Las cadenas de panadería establecidas y los fabricantes industriales incorporan masa madre para mejorar la vida útil y cumplir con los estándares de etiqueta limpia. La extensa I+D, los ecosistemas panaderos maduros y las carteras de productos diversificadas refuerzan la posición dominante de Europa, mientras que el aumento de las actividades de exportación fortalece su influencia en las cadenas de suministro globales de panadería.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 18–20% de participación, emergiendo como la región de más rápido crecimiento debido a la creciente adopción de panadería al estilo occidental, la rápida urbanización y la expansión de la cultura de café. Los consumidores favorecen cada vez más los formatos de pan premium que presentan una textura suave y notas ácidas suaves, lo que alienta a los fabricantes a adaptar las tecnologías de masa madre a los perfiles de sabor regionales. Las crecientes cadenas de panaderías minoristas en China, Japón, Corea del Sur y el Sudeste Asiático aceleran la penetración del mercado. La inversión en líneas de panadería automatizadas y la producción local de cultivos iniciadores apoyan la escalabilidad, mientras que el fuerte ecosistema de comercio electrónico amplía el acceso a mezclas basadas en masa madre, panes artesanales y productos listos para hornear.

América Latina

América Latina captura una participación estimada del 6–7% , respaldada por un crecimiento constante en la modernización de panaderías y un creciente interés en técnicas de fermentación natural. Países como Brasil, México y Argentina incorporan cada vez más masa madre en líneas de pan premium para mejorar el sabor y la diferenciación del producto. La expansión de panaderías en supermercados y cadenas de cafés acelera la adopción, especialmente en áreas metropolitanas. Persisten desafíos en torno al costo de producción y el acceso a cultivos especializados, pero el creciente conocimiento del consumidor sobre los beneficios nutricionales y sensoriales de la masa madre alienta a los fabricantes a invertir en soluciones de fermentación escalables e innovaciones de panadería de valor agregado.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 4–5% , con un crecimiento impulsado por la expansión de formatos de panadería artesanal, el aumento del turismo y la creciente demanda de productos de pan premium en los centros urbanos. Los países del Consejo de Cooperación del Golfo (CCG) invierten en infraestructura de panadería de alta calidad e importan cultivos de masa madre para apoyar las ofertas minoristas y de servicios de alimentos de alta gama. La adopción sigue siendo moderada debido a la limitada experiencia local en fermentación y la sensibilidad al precio, pero el interés en productos de panadería centrados en la salud y panes de estilo europeo fortalece el impulso. La creciente diversificación minorista y la mejora de la logística de la cadena de frío mejoran gradualmente la penetración de la MASA MADRE en los mercados clave.

Segmentaciones del Mercado:

Por Forma:

- Líquido Listo Para Usar

- Mezcla Seca/Premezcla

Por Tipo de Procesamiento:

- Tipo I (Fresco)

- Tipo II (Seco)

Por Aplicación:

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de la masa madre incluye a Bread SRSLY, Lallemand, Gold Coast Bakeries (Queensland) Pty Ltd, Josey Baker Bread, Puratos, Morabito Baking Co. Inc., Riverside Sourdough, Alpha Baking Company, Inc., Boudin Bakery y Truckee Sourdough Company. El mercado de la masa madre refleja una combinación de artesanía artesanal y capacidades industriales avanzadas, con empresas enfocadas en la innovación en ciencia de la fermentación, consistencia del producto y formulaciones de etiqueta limpia. Los principales productores invierten en el desarrollo de cultivos iniciadores controlados, tecnologías de fermentación prolongada y soluciones escalables de masa madre líquida y seca para apoyar tanto aplicaciones de panadería premium como de mercado masivo. Las panaderías artesanales y especializadas aumentan la competencia al enfatizar perfiles de sabor únicos, fermentación extendida e ingredientes de alta calidad que atraen a los consumidores conscientes de la salud. Las panaderías industriales expanden la integración de masa madre en panes empaquetados, bollos y formatos de panadería congelada, reforzando la penetración en el mercado. La I+D continua, la expansión de capacidad y las asociaciones estratégicas minoristas fortalecen la competitividad general y aceleran la adopción global.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Bread SRSLY

- Lallemand

- Gold Coast Bakeries (Queensland) Pty Ltd

- Josey Baker Bread

- Puratos

- Morabito Baking Co. Inc.

- Riverside Sourdough

- Alpha Baking Company, Inc.

- Boudin Bakery

- Truckee Sourdough Company

Desarrollos Recientes

- En octubre de 2024, Lallemand Inc. adquirió CerealTech Pte Ltd de Singapur, integrándola en Lallemand Baking Solutions (LBS) pero manteniendo intactas las operaciones, la marca y los equipos comerciales de CerealTech en Singapur para el crecimiento regional y un portafolio más amplio, según confirmaron fuentes como Milling Middle East & Africa y Baking Business.

- En junio de 2024, Nutraj lanzó el “NutrajSnackrite Daily Nutrition Pack,” una mezcla de frutos secos conveniente con bolsas individuales y un tiffin reutilizable, diseñado para promover hábitos de merienda saludables con frutos secos y frutas deshidratadas premium, disponible en tiendas en línea y físicas en India.

- En mayo de 2024, Bakels Group presentó Fermdor Active, un polvo concentrado que permite a los panaderos crear fácilmente panes artesanales premium con el sabor y aroma auténticos y robustos de las masas madre tradicionales, utilizando solo harina, sal, agua y una dosis del 4% del mejorador para resultados consistentes y de alta calidad con menos complejidad. Desarrollado por expertos de Bakels, es una solución rentable para calidad y conveniencia consistentes en la panadería artesanal.

- En mayo de 2024, Puratos Group lanzó Sapore Lavida, la primera masa madre activa completamente rastreable de Bélgica, elaborada únicamente con harina de trigo integral al 100% obtenida a través de prácticas de agricultura regenerativa, Sapore Lavida está lista para empoderar a los panaderos en todo el mundo.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Forma, Tipo de Procesamiento, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que la demanda de productos de panadería con etiquetas limpias acelere y los consumidores prioricen la fermentación natural.

- Las panaderías industriales aumentarán la adopción de cultivos de masa madre estandarizados para mejorar la consistencia y el rendimiento de la vida útil.

- Los formatos de pan artesanal y premium ganarán más visibilidad en los canales minoristas, impulsando la diversificación de productos.

- Las formulaciones híbridas de masa madre que utilizan granos antiguos e ingredientes funcionales fortalecerán los canales de innovación.

- Los operadores de servicios de alimentos ampliarán las ofertas de menús basados en masa madre para satisfacer la creciente preferencia por texturas y sabores premium.

- Los iniciadores líquidos y secos listos para usar verán una mayor penetración global debido a los beneficios de eficiencia operativa.

- El crecimiento del comercio electrónico mejorará el acceso a productos especiales de masa madre, mezclas y kits de horneado en casa.

- Los fabricantes invertirán en automatización para optimizar los procesos de fermentación prolongada y reducir la variabilidad de producción.

- Los consumidores enfocados en la salud impulsarán la demanda de productos de masa madre con mejor digestibilidad y atributos nutricionales.

- Las panaderías regionales colaborarán con proveedores de tecnología de fermentación para mejorar la calidad de la masa madre y la capacidad de producción.