Visión General del Mercado de Autosamplers

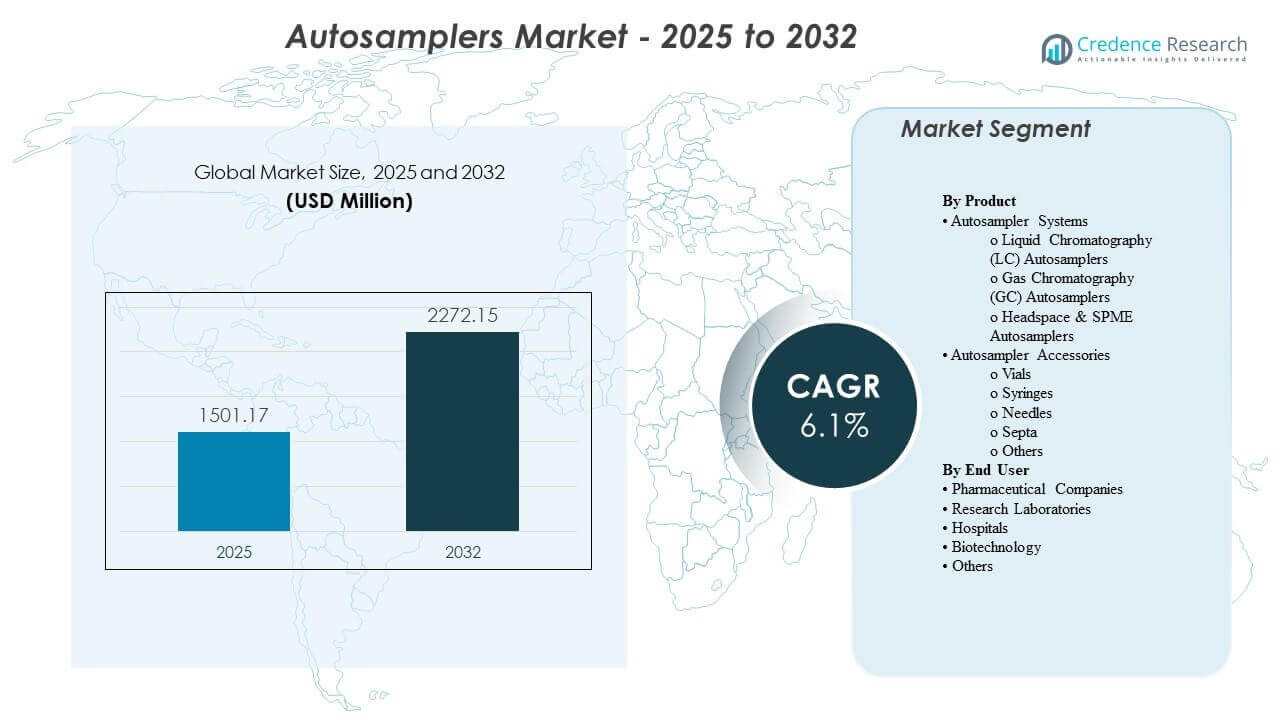

Se estimó que el tamaño del mercado global de Autosamplers alcanzaría los USD 1501.17 millones en 2025 y se espera que llegue a USD 2272.15 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.1% de 2025 a 2032. El crecimiento está impulsado principalmente por la creciente demanda de flujos de trabajo analíticos automatizados y de alto rendimiento en entornos regulados donde la repetibilidad, la trazabilidad y la operación desatendida son críticas. La expansión de la fabricación farmacéutica, la adopción más amplia de la cromatografía en el control de calidad e I+D, y el aumento de los volúmenes de pruebas en laboratorios de alimentos, medioambientales y clínicos continúan apoyando la expansión constante del mercado.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Autosamplers 2024 |

USD 1501.17 millones |

| Mercado de Autosamplers, CAGR |

6.1% |

| Tamaño del Mercado de Autosamplers 2032 |

USD 2272.15 millones |

Tendencias e Insights Clave del Mercado

- Se proyecta que el Mercado de Autosamplers se expanda a una CAGR del 6.1% de 2025 a 2032, reflejando inversiones sostenidas en automatización en laboratorios analíticos.

- Los Sistemas de Autosamplers representaron la mayor participación con un 58.6%, respaldados por la demanda continua de reemplazo y actualizaciones vinculadas a los ciclos de renovación de plataformas de cromatografía.

- Los usuarios finales farmacéuticos y biofarmacéuticos representaron el 44.53% de la demanda, impulsados por las necesidades de validación de métodos, requisitos de cumplimiento y altas cargas diarias de muestras.

- América del Norte mantuvo el 37.2% de los ingresos globales, respaldada por una base instalada densa de instrumentos analíticos y un fuerte gasto en pruebas reguladas.

- Europa capturó una participación del 26.41%, reflejando ecosistemas maduros de pruebas farmacéuticas, químicas y alimentarias que sostienen una utilización consistente de autosamplers.

Análisis de Segmentos

La demanda del Mercado de Autosamplers está determinada por la necesidad de aumentar el rendimiento, reducir la variabilidad entre operadores y estandarizar el rendimiento de inyección y manejo de muestras en flujos de trabajo rutinarios y complejos. Los laboratorios priorizan cada vez más los autosamplers que se integran sin problemas con pilas de cromatografía, ofrecen mayor capacidad de muestras y soportan operaciones confiables y desatendidas durante la noche para maximizar la utilización de los instrumentos. Los ciclos de reemplazo también están influenciados por iniciativas de digitalización de laboratorios que favorecen ecosistemas de hardware-software estandarizados, permitiendo una transferencia de métodos más sencilla y un rendimiento consistente en múltiples sitios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

El comportamiento de los compradores refleja cada vez más una mentalidad de costo del ciclo de vida en lugar de un enfoque de compra única de equipos. Los contratos de servicio pueden representar hasta el 35% del gasto del ciclo de vida para grandes bases instaladas, lo que anima a los compradores a priorizar proveedores con una sólida cobertura de servicio de campo, programas de mantenimiento predecibles y disponibilidad de piezas. Las capacidades de diagnóstico remoto pueden reducir las visitas in situ hasta en un 40%, mejorando el tiempo de actividad y acelerando la resolución de problemas, lo cual es particularmente importante para los laboratorios de control de calidad que operan bajo estrictos cronogramas de liberación. Estos factores refuerzan la demanda de sistemas confiables y ofertas de servicios combinados.

Por Perspectivas de Producto

Los Sistemas de Autosampler representaron la mayor participación con un 58.6%. El liderazgo está respaldado por la demanda sostenida de inyección automatizada y manejo de muestras en flujos de trabajo de LC, GC y espacio de cabeza, donde la repetibilidad y el rendimiento impactan directamente en la productividad del laboratorio. Las actualizaciones del sistema también son impulsadas por requisitos de mayor capacidad de muestra y una integración más estrecha con el software de control de instrumentos para la captura de datos lista para auditoría. La demanda de reemplazo se mantiene constante a medida que los laboratorios modernizan las plataformas de cromatografía y estandarizan configuraciones en todos los sitios.

Por Perspectivas de Usuario Final

Las empresas farmacéuticas y biofarmacéuticas representaron la mayor participación con un 44.53%. El dominio está impulsado por pruebas de control de calidad de alto volumen, rutinas de validación de métodos y estrictos requisitos de cumplimiento que recompensan la automatización y el rendimiento consistente. Los laboratorios farmacéuticos priorizan los autosamplers que reducen el manejo manual, minimizan la variabilidad de inyección y soportan la secuenciación desatendida para una operación continua. La expansión continua de la capacidad de fabricación y pruebas analíticas sostiene aún más la demanda de implementaciones robustas de autosampler.

Impulsores del Mercado de Autosamplers

Aumento de los requisitos de rendimiento en pruebas analíticas reguladas

El control de calidad farmacéutico y los entornos de pruebas reguladas requieren cada vez más un alto rendimiento de muestras para cumplir con los plazos de liberación y las expectativas de cumplimiento. Los autosamplers permiten la secuenciación desatendida, inyecciones consistentes y manejo repetible que reducen la variabilidad entre operadores y turnos. El muestreo automatizado también apoya una mejor trazabilidad y documentación estructurada de las corridas, lo que se alinea con las necesidades de preparación para auditorías. A medida que aumentan los volúmenes de pruebas, los laboratorios invierten en autosampling para maximizar la utilización de instrumentos y minimizar el tiempo de inactividad entre corridas.

- Por ejemplo, el Vanquish Split Sampler (HT/FT) de Thermo Scientific lista un tiempo de ciclo de inyección “hasta 8 s”, precisión de volumen de inyección de “<0.25% área RSD" a 1 µL (cafeína en agua), y muestra mínima requerida de 2 µL a un volumen de inyección de 1 µL—capacidades que apoyan directamente secuencias de alto rendimiento y desatendidas en entornos regulados.

Expansión de aplicaciones de cromatografía en diversas industrias

La cromatografía sigue siendo ampliamente utilizada en farmacéutica, biotecnología, productos químicos, pruebas de alimentos y análisis ambiental. Los autosamplers ayudan a los laboratorios a manejar matrices de muestras diversas con un rendimiento de inyección consistente, mejorando la repetibilidad en métodos e instrumentos. Una cobertura de aplicación más amplia aumenta la demanda de sistemas configurables que soporten diferentes formatos de viales, volúmenes y necesidades de temperatura. Esta adopción intersectorial fortalece la demanda básica más allá de las pruebas centradas en la farmacéutica.

- Por ejemplo, el ACQUITY UPLC I‑Class PLUS Sample Manager‑FTN de Waters especifica un rango de temperatura del compartimento de muestras de 4.0 a 40.0 °C (ajustable en incrementos de 0.1 °C), un tiempo de enfriamiento de ≤60 min desde ambiente hasta 4 °C, y un rango de volumen de inyección de 0.1 a 10.0 µL como estándar (hasta 1000.0 µL con un bucle de extensión opcional), apoyando necesidades de métodos más amplias en diversas industrias.

Ganancias de productividad y reducción del riesgo de error manual

El muestreo manual introduce el riesgo de inyecciones inconsistentes, errores de manejo y cuellos de botella en flujos de trabajo de alto volumen. Los muestreadores automáticos reducen los pasos manuales repetitivos y mejoran la consistencia de ejecución, apoyando una reproducibilidad más sólida en el análisis rutinario. Los laboratorios valoran la automatización que mejora la eficiencia del personal y permite a los analistas centrarse en tareas de mayor valor como el desarrollo de métodos y la interpretación de datos. Estos beneficios de productividad siguen siendo un motor principal de compra, especialmente para laboratorios con múltiples instrumentos.

Adquisición orientada al servicio y compra centrada en el tiempo de actividad

Muchos compradores evalúan los muestreadores automáticos basándose en el costo total de propiedad, la capacidad de respuesta del servicio y el rendimiento del tiempo de actividad, en lugar de solo las especificaciones del hardware. Los contratos de servicio constituyen una parte significativa del gasto del ciclo de vida, influyendo en la preferencia del proveedor hacia ecosistemas de soporte establecidos y programas de mantenimiento predecibles. El monitoreo y diagnóstico remoto reducen el tiempo de resolución de problemas y ayudan a prevenir tiempos de inactividad no planificados. Este cambio apoya una mayor demanda de proveedores que integran servicio, software y hardware en modelos de soporte cohesivos.

Desafíos del Mercado de Muestreadores Automáticos

La adopción del mercado de muestreadores automáticos puede verse limitada por los altos costos iniciales de configuraciones avanzadas, especialmente para laboratorios más pequeños con presupuestos de capital limitados. En algunos entornos, la compatibilidad con instrumentos heredados y la complejidad de la integración de software ralentizan las actualizaciones y aumentan los tiempos de implementación. Los requisitos de validación y control de cambios también pueden extender los ciclos de implementación en laboratorios regulados, retrasando las decisiones de reemplazo incluso cuando las ganancias de productividad son claras. Los procesos de adquisición pueden priorizar el costo inicial más bajo, lo que puede limitar la adopción de sistemas de gama alta a pesar de los beneficios del ciclo de vida.

Los desafíos operativos también surgen de la necesidad de mantener un rendimiento consistente a través de matrices de muestras diversas y condiciones de laboratorio variables. La selección de consumibles y accesorios puede afectar la fiabilidad y conllevar costos recurrentes que los compradores examinan de cerca. La capacitación y la alineación de procedimientos operativos estándar en diferentes sitios pueden ser difíciles para organizaciones con múltiples ubicaciones, especialmente durante los programas de estandarización de instrumentos. La variabilidad de la cadena de suministro para piezas y la disponibilidad de servicios en ciertas geografías pueden influir aún más en la selección de proveedores y la expansión de la base instalada.

- Por ejemplo, el Nexera SIL-40C de Shimadzu tiene un tiempo de ciclo de ≤ 7 segundos, un rendimiento de arrastre de 0.0005% con enjuague (y 0.0025% sin enjuague de aguja), control de temperatura de 4 a 45°C con una precisión de ±2°C, y escalabilidad a más de 16,000 muestras en un solo sistema utilizando hasta tres cambiadores de placas—atributos que aumentan la importancia operativa de consumibles armonizados, SOPs consistentes y logística de servicio local confiable.

Tendencias y Oportunidades del Mercado de Autosamplers

Los laboratorios están estandarizando cada vez más pilas de automatización que combinan instrumentos, autosamplers y software en flujos de trabajo unificados para mejorar la repetibilidad y simplificar la transferencia de métodos. Esta tendencia apoya la demanda de ecosistemas integrados, monitoreo centralizado y plataformas de autosampling configurables adaptadas a diferentes flujos de trabajo de cromatografía. El crecimiento en entornos de pruebas de alto rendimiento también está acelerando la demanda de muestreadores de mayor capacidad diseñados para ejecuciones prolongadas sin supervisión. Los proveedores que simplifican la usabilidad y la integración están bien posicionados para beneficiarse de estos cambios.

- Por ejemplo, Agilent afirma que su 1290 Infinity III Multisampler está clasificado hasta 1300 bar y puede cargar hasta 16 placas de microtitulación (hasta 6,144 muestras), con robótica interna que mueve las placas de microtitulación y otros contenedores de muestras desde el hotel de muestras a un espacio de trabajo central para los pasos de procesamiento e inyecciones.

La modernización del servicio está creando oportunidades en diagnósticos remotos, mantenimiento predictivo y logística de piezas más rápida. Los compradores cada vez más priorizan el tiempo de actividad, haciendo de la diferenciación del servicio una palanca competitiva que puede influir en la retención de clientes a largo plazo. También hay oportunidades en expandir la penetración de autosamplers en mercados de laboratorio emergentes donde la capacidad de prueba está creciendo en seguridad alimentaria, monitoreo ambiental y diagnósticos clínicos. Los proveedores que ofrecen configuraciones escalables y fuertes redes de soporte local pueden capturar demanda incremental en estas áreas.

Perspectivas Regionales

Norteamérica

Norteamérica tuvo la mayor participación con un 37.2% de los ingresos globales, respaldada por una alta densidad de instrumentos y una fuerte demanda de pruebas farmacéuticas reguladas. La región se beneficia de un ecosistema maduro de laboratorios analíticos, actividad robusta de I+D y una amplia adopción de la automatización de laboratorios para mejorar la productividad. Las redes de servicio establecidas y la demanda de reemplazo de grandes bases instaladas apoyan aún más las compras constantes.

Europa

Europa representó 26.41% de los ingresos, impulsada por la fabricación farmacéutica madura, las pruebas de productos químicos y los marcos de seguridad alimentaria establecidos. La demanda de la región está respaldada por la utilización consistente de instrumentos en laboratorios de control de calidad e I+D, junto con programas de modernización en curso enfocados en la estandarización y el cumplimiento. La adquisición tiende a enfatizar la confiabilidad y el soporte del ciclo de vida, reforzando la demanda de plataformas de proveedores establecidos.

Asia Pacífico

Asia Pacífico representó una participación del 24.87%, respaldada por la expansión de la fabricación farmacéutica y el creciente volumen de pruebas analíticas en múltiples industrias. La adopción se fortalece con la inversión en infraestructura de laboratorio y un enfoque creciente en el rendimiento y el cumplimiento de calidad. La sensibilidad al precio puede ser mayor en partes de la región, pero la creciente penetración de la automatización y la expansión de la capacidad continúan elevando la demanda.

América Latina

América Latina contribuyó con el 6.76% de los ingresos, respaldada por la creciente actividad de pruebas en farmacéuticos, alimentos y monitoreo ambiental. La expansión del mercado está influenciada por iniciativas de modernización de laboratorios y aumentos graduales en los presupuestos de automatización, particularmente en los centros urbanos e industriales más grandes. La demanda sigue siendo menor que en América del Norte y Europa debido a una base instalada más baja y una infraestructura de laboratorio desigual.

Medio Oriente & África

Medio Oriente & África mantuvieron un 5.04% de participación, con la demanda concentrada en áreas donde la capacidad de pruebas industriales, seguridad alimentaria y laboratorios de salud están expandiéndose. El crecimiento está respaldado por la modernización de los servicios de laboratorio y la adopción gradual de flujos de trabajo automatizados en centros clave. El alcance del proveedor y la disponibilidad de servicios pueden influir en las decisiones de compra, haciendo que las capacidades de distribución y soporte sean factores competitivos importantes.

Panorama Competitivo

La competencia en el Mercado de Autosamplers se centra en la amplitud de la cobertura de autosampling a través de flujos de trabajo de LC, GC y headspace, junto con la integración de software que mejora la usabilidad y la preparación para el cumplimiento. Los proveedores se diferencian a través de la confiabilidad, mayor capacidad de muestra, ecosistemas de accesorios modulares y ofertas orientadas al servicio que reducen el tiempo de inactividad. La compatibilidad de la plataforma con pilas de cromatografía y el fuerte soporte de campo siguen siendo factores importantes que influyen en los programas de reemplazo y estandarización. Las estrategias comerciales a menudo combinan el empaquetado de instrumentos, acuerdos de servicio de varios años y soporte de aplicaciones para profundizar la retención de clientes.

Agilent Technologies mantiene una posición fuerte a través de una integración profunda de cromatografía, configuraciones amplias de autosampler y un enfoque en la confiabilidad del flujo de trabajo para laboratorios regulados y de alto rendimiento. La compañía enfatiza la optimización a nivel de sistema que mejora la repetibilidad y reduce el manejo manual, alineándose con los objetivos de productividad de QC y I&D. Las actualizaciones continuas del portafolio y los programas de soporte refuerzan la adopción entre los clientes que estandarizan plataformas analíticas en diferentes sitios. La fortaleza del servicio y la compatibilidad entre familias de instrumentos apoyan aún más la retención de cuentas a largo plazo.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, Shimadzu anunció que había lanzado el Cargador de Placas Compatible con Automatización PL-40 para sistemas LC/LC-MS. Shimadzu posicionó el PL-40 como una solución al cuello de botella de cargar manualmente las placas pretratadas en los instrumentos, permitiendo un flujo de trabajo más completamente automatizado desde el pretratamiento hasta el análisis.

- En febrero de 2026, Shimadzu Scientific Instruments publicó detalles de sus autosamplers HPLC SIL-40/SIL-40C, describiendo configuraciones que pueden emparejarse con hasta tres cambiadores de placas y escalarse a una capacidad de muestra muy alta. La misma información del producto destaca características como un diseño de aguja en el flujo para minimizar el arrastre y (para SIL-40C) control de temperatura refrigerada destinado a proteger muestras sensibles al calor.

- En junio de 2025, Agilent Technologies anunció que presentaría su Multimuestrador Híbrido 1290 Infinity III en la conferencia HPLC 2025 en Brujas, Bélgica. En el mismo anuncio, Agilent describió el multimuestrador como compatible tanto con la inyección de flujo tradicional como con el Modo de Inyección de Alimentación para mejorar las formas de los picos y reducir las necesidades de preparación de muestras en los flujos de trabajo de LC.

- En mayo de 2025, Hypha Labs, Inc. entró en una asociación estratégica con Lucidity Systems para obtener acceso temprano a la nueva actualización de autosampler de bucle variable lanzada por Lucidity (como se describe en el informe de mercado “Desarrollos Recientes de la Industria”). La misma nota también menciona que Hypha Labs adquirió una máquina HPLC de última generación como parte de la mejora de sus capacidades analíticas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 1501.17 millones |

| Pronóstico de ingresos en 2032 |

USD 2272.15 millones |

| Tasa de crecimiento (CAGR) |

6.1% |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Producto: Sistemas de Autosampler (Autosamplers de Cromatografía Líquida (LC), Autosamplers de Cromatografía de Gases (GC), Autosamplers de Espacio de Cabeza y SPME); Accesorios de Autosampler (Viales, Jeringas, Agujas, Septos, Otros); Por Perspectiva de Usuario Final: Compañías Farmacéuticas, Laboratorios de Investigación, Hospitales, Biotecnología, Otros |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Número de Páginas |

330 |

Segmentación

POR PRODUCTO

- Sistemas de Autoinyectores

- Autoinyectores de Cromatografía Líquida (LC)

- Autoinyectores de Cromatografía de Gases (GC)

- Autoinyectores de Espacio de Cabeza y SPME

- Accesorios para Autoinyectores

- Viales

- Jeringas

- Agujas

- Septos

- Otros

POR USUARIO FINAL

- Empresas Farmacéuticas

- Laboratorios de Investigación

- Hospitales

- Biotecnología

- Otros

POR REGIÓN

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África