Visión general del mercado

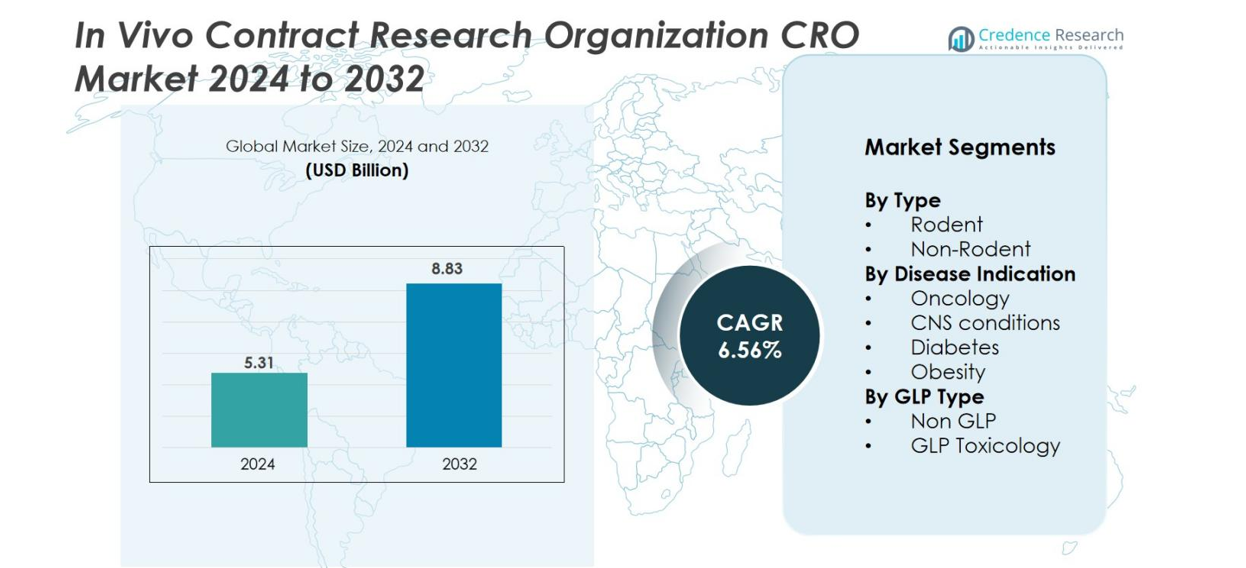

El tamaño del mercado de la Organización de Investigación por Contrato In Vivo (CRO) se valoró en USD 5.31 mil millones en 2024 y se anticipa que alcanzará USD 8.83 mil millones para 2032, con un CAGR del 6.56% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de la Organización de Investigación por Contrato In Vivo (CRO) 2024 |

USD 5.31 mil millones |

| CAGR del Mercado de la Organización de Investigación por Contrato In Vivo (CRO) |

6.56% |

| Tamaño del Mercado de la Organización de Investigación por Contrato In Vivo (CRO) 2032 |

USD 8.83 mil millones |

Mercado de la Organización de Investigación por Contrato In Vivo (CRO) presenta un panorama competitivo liderado por jugadores globalmente establecidos con capacidades preclínicas avanzadas. Las principales empresas, incluyendo Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics y Janvier Labs, fortalecen sus posiciones a través de modelos in vivo diversificados, toxicología conforme a GLP y especialización en áreas terapéuticas. América del Norte sigue siendo la región líder con un 40% de participación de mercado, respaldada por una fuerte actividad de I+D farmacéutica y una extensa infraestructura de CRO, seguida por Europa con un 28% y Asia Pacífico con un 22%, reflejando una rápida expansión en la investigación biomédica y capacidad de subcontratación rentable.

Perspectivas del Mercado

- El mercado de la Organización de Investigación por Contrato In Vivo (CRO) se valoró en USD 5.31 mil millones en 2024 y se proyecta que alcanzará USD 8.83 mil millones para 2032, registrando un CAGR del 6.56% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento del gasto en I+D preclínica, la expansión de los pipelines de oncología y el incremento de la subcontratación de estudios in vivo complejos para reducir costos y acelerar los tiempos de desarrollo.

- Las tendencias clave incluyen la rápida adopción de modelos animales avanzados como ratones humanizados y sistemas PDX, junto con la creciente integración de herramientas digitales, tecnologías de imagen y análisis impulsados por IA para mejorar la precisión del estudio.

- El panorama competitivo presenta a jugadores importantes como Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences y GemPharmatech, respaldados por la expansión de carteras de servicios y redes de investigación globales.

- Regionalmente, América del Norte lidera con un 40% de participación, seguida por Europa con un 28% y Asia Pacífico con un 22%, mientras que el segmento de roedores domina por tipo con casi un 65% de participación debido a su amplia aplicabilidad en la investigación en etapas tempranas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

El segmento de roedores domina el mercado de CRO In Vivo, representando un estimado del 65% de participación debido a su uso generalizado en estudios de eficacia, toxicología y farmacocinética en etapas tempranas. Los roedores siguen siendo el modelo preferido porque son rentables, genéticamente bien caracterizados y adecuados para una amplia gama de investigaciones terapéuticas. Los modelos no roedores, aunque esenciales para la toxicología regulatoria avanzada, representan una porción menor del mercado debido a costos más altos y requisitos de manejo más estrictos. El crecimiento en la investigación basada en roedores se ve reforzado por el aumento de los pipelines preclínicos y la creciente adopción de modelos de ratones humanizados y genéticamente modificados.

- Por ejemplo, Biocytogen ha desarrollado más de 4,390 modelos de ratones y ratas genéticamente modificados (incluyendo variedades humanizadas e inmunodeficientes) para acelerar el desarrollo de medicamentos.

Por Indicación de Enfermedad

La oncología es la principal indicación de enfermedad, contribuyendo aproximadamente al 45% de la participación del mercado, impulsada por el aumento de la prevalencia global del cáncer y el auge en el desarrollo de medicamentos de inmuno-oncología. Los modelos de xenoinjerto tumoral, singénicos y PDX siguen siendo centrales para evaluar respuestas terapéuticas y el descubrimiento de biomarcadores. Las condiciones del SNC forman el segundo segmento más grande, respaldado por la demanda de tratamientos para trastornos neurodegenerativos. Mientras tanto, los estudios sobre diabetes y obesidad continúan expandiéndose con la creciente carga de enfermedades metabólicas. El dominio de la oncología se ve reforzado por las inversiones farmacéuticas en terapias dirigidas y la necesidad de una validación robusta de eficacia in vivo.

- Por ejemplo, el Laboratorio Jackson (JAX) mantiene una extensa y validada colección de cientos de modelos de xenoinjertos derivados de pacientes (PDX), incluyendo más de 350 disponibles para estudios de eficacia preclínica, lo que permite la evaluación preclínica de agentes terapéuticos dirigidos e inmunoterapéuticos.

Por Tipo de GLP

El segmento no GLP lidera el mercado con un estimado del 55% de participación, ya que la evaluación de eficacia en etapas tempranas y la toxicología exploratoria típicamente preceden a los estudios regulatorios formales. Los flujos de trabajo no GLP ofrecen tiempos de respuesta más rápidos, costos más bajos y mayor flexibilidad, lo que atrae a las biotecnológicas que optimizan candidatos preclínicos. Por el contrario, el segmento de toxicología GLP sigue creciendo de manera constante, respaldado por el aumento de las presentaciones IND y una mayor supervisión regulatoria. La demanda de estudios conformes a GLP se ve impulsada además por la expansión de biológicos y terapias basadas en células que requieren evaluaciones de seguridad rigurosas. Juntos, ambos segmentos forman un flujo de trabajo complementario dentro del ecosistema CRO.

Principales Impulsores del Crecimiento

Aumento de Inversiones en I+D Preclínica

El aumento del gasto en I+D preclínica y la expansión de los pipelines de medicamentos impulsan significativamente el mercado de CRO in vivo. Las empresas farmacéuticas y biotecnológicas externalizan estudios en etapas tempranas para acelerar la validación de candidatos y reducir los costos operativos fijos. El crecimiento de los pipelines de oncología, SNC y enfermedades metabólicas aumenta la demanda de experiencia especializada in vivo. El aumento de las presentaciones IND y la presión por acortar los tiempos de desarrollo fomentan aún más la dependencia de CROs con instalaciones avanzadas, permitiendo a los patrocinadores mejorar la eficiencia y enfocar los recursos internos en la innovación central.

- Por ejemplo, WuXi AppTec informa colaboración con casi 6,000 clientes farmacéuticos y biotecnológicos globales en más de 30 países, apoyando un gran volumen de proyectos de descubrimiento en etapas tempranas y estudios preclínicos in vivo.

Avances en Modelos Animales

Los rápidos avances en modelos animales, incluidos ratones humanizados, sistemas PDX y organismos diseñados con CRISPR, impulsan un fuerte crecimiento del mercado. Estos modelos mejoran la precisión traslacional y apoyan la investigación de enfermedades complejas, especialmente en oncología e inmunología. Las CROs que integran secuenciación de próxima generación, herramientas de imagen y análisis de biomarcadores ofrecen datos de mayor calidad y reducen la deserción clínica. A medida que las modalidades de medicamentos se expanden hacia biológicos, terapia celular y terapia génica, los patrocinadores dependen cada vez más de las CROs que ofrecen plataformas in vivo sofisticadas que mejoran la predicción del rendimiento terapéutico.

- Por ejemplo, Taconic Biosciences informa tener una biblioteca de más de 20,600 modelos genéticamente modificados (GEMs) que incluyen cepas de ratones y ratas transgénicos, knockout y humanizados.

Aumento de la Demanda Regulatoria para Estudios de Toxicología

Requisitos regulatorios globales más estrictos para la evaluación de seguridad aceleran la demanda de estudios de toxicología GLP basados en CRO. Estos estudios requieren instalaciones especializadas, flujos de trabajo validados y técnicos experimentados que muchas empresas biofarmacéuticas no tienen internamente. La subcontratación asegura alineación regulatoria, documentación confiable e inicio eficiente de estudios. El aumento de presentaciones para biológicos y terapias avanzadas incrementa la necesidad de paquetes de toxicología integrales. Las CROs que ofrecen farmacología de seguridad integrada, toxicología y soporte regulatorio están bien posicionadas para capturar la creciente demanda de subcontratación a lo largo de las primeras etapas de desarrollo.

Tendencias Clave y Oportunidades

Adopción de Tecnologías Digitales y Basadas en IA

La integración de IA, automatización y monitoreo digital representa una tendencia importante que crea nuevas oportunidades para las CROs in vivo. Los análisis basados en IA mejoran el diseño de estudios, aceleran la interpretación de datos y mejoran la reproducibilidad. Los sistemas de monitoreo automatizados reducen el error humano y refinan la evaluación del comportamiento. Las plataformas de patología digital e imagen apoyan un análisis más profundo de biomarcadores. Los patrocinadores prefieren cada vez más a las CROs que utilizan herramientas digitales avanzadas para mejorar la transparencia y la eficiencia. Este cambio permite a las CROs ofrecer conjuntos de datos más ricos, diferenciar servicios y asegurar asociaciones estratégicas a largo plazo.

- Por ejemplo, el flujo de trabajo de patología digital de Explicyte para inmuno-oncología utiliza dos sistemas automatizados Ventana Discovery XT y puede manejar hasta 200 muestras por semana, incluidas MicroMatrices de Tejidos, con protocolos de tinción automatizados.

Creciente Demanda de Experiencia Terapéutica Especializada

El aumento de la demanda de especialización en áreas terapéuticas, especialmente en inmuno-oncología, enfermedades raras y trastornos neurológicos, crea fuertes oportunidades para las CROs. Los patrocinadores buscan socios con profunda experiencia en modelos, capacidades avanzadas de imagen y conocimiento de biomarcadores específicos de enfermedades. El crecimiento en las líneas de terapia celular y génica incrementa la necesidad de estudios in vivo complejos, incluidos los de biodistribución y evaluaciones de toxicidad a largo plazo. Las CROs de nicho que ofrecen experiencia específica obtienen ventaja competitiva. A medida que la medicina de precisión se expande, las CROs que proporcionan estrategias in vivo adaptadas y alineadas con los mecanismos de la enfermedad se benefician de una demanda sostenida de subcontratación.

- Por ejemplo, Champions Oncology mantiene un banco de modelos tumorales caracterizados molecularmente que comprende más de 1,400 modelos in vivo de tumores sólidos y hematológicos, apoyando la investigación avanzada en inmuno-oncología y terapia celular.

Desafíos Clave

Presiones Éticas y Regulatorias sobre el Uso de Animales

El endurecimiento de las regulaciones éticas y el aumento del escrutinio de la investigación con animales plantean desafíos para los CROs in vivo. Cumplir con los estándares de bienestar requiere una inversión significativa en mejoras de instalaciones, documentación y capacitación del personal. Las diferencias globales en las directrices de investigación con animales también complican la ejecución armonizada de estudios. Los CROs deben integrar prácticas refinadas y explorar métodos alternativos como sistemas de órgano-en-chip o in vitro. Aunque son esenciales para una investigación responsable, estos requisitos aumentan la complejidad operativa, extienden los plazos de los proyectos y elevan los costos en los programas preclínicos.

Altos Costos y Disponibilidad Limitada de Modelos Especializados

El alto costo de los estudios in vivo, especialmente aquellos que involucran primates o modelos humanizados, sigue siendo un desafío significativo. Los modelos especializados requieren infraestructura avanzada, personal capacitado y entornos controlados, lo que limita la capacidad global. La demanda de toxicología en primates no humanos supera la oferta, creando largos tiempos de espera y cuellos de botella. Las pequeñas biotecnológicas enfrentan barreras financieras para acceder a capacidades in vivo de primera calidad. Los CROs luchan por escalar operaciones sin comprometer la calidad, lo que lleva a restricciones de capacidad que pueden retrasar los plazos de desarrollo en etapas tempranas y las decisiones de subcontratación.

Análisis Regional

Norteamérica

Norteamérica posee la mayor participación del mercado de CROs in vivo, representando el 40% de los ingresos globales. La región se beneficia de un sólido ecosistema farmacéutico, un alto gasto en I+D y una infraestructura de CROs bien establecida y conforme a las BPL. La presencia de importantes actores de la industria, el uso extensivo de modelos animales avanzados y la creciente demanda de servicios de toxicología especializada fortalecen aún más el liderazgo del mercado. Los marcos regulatorios favorables y la inversión continua en el descubrimiento de fármacos aceleran las actividades de subcontratación. La rápida expansión de las líneas de oncología e inmunoterapia también refuerza el dominio de la región, creando una demanda sostenida de servicios de investigación in vivo de alta calidad.

Europa

Europa representa el 28% del mercado de CROs in vivo, respaldada por un sector biotecnológico robusto, una fuerte colaboración academia-industria y estándares regulatorios integrales. Países como Alemania, Francia y el Reino Unido siguen siendo contribuyentes clave debido a sus avanzadas instalaciones de investigación y creciente inversión en ciencia traslacional. El mayor enfoque en enfermedades raras, terapia celular y medicina personalizada está acelerando la demanda de experiencia especializada in vivo. A pesar de las estrictas regulaciones éticas que rigen la investigación con animales, la región continúa expandiendo su huella de subcontratación a través de capacidades de toxicología de alta calidad conforme a las BPL. La creciente innovación farmacéutica y el apoyo gubernamental contribuyen al crecimiento constante del mercado.

Asia Pacífico

Asia Pacífico posee el 22% de la cuota de mercado y es el segmento regional de más rápido crecimiento, impulsado por la expansión de la investigación biomédica, la subcontratación rentable y la creciente adopción de modelos animales avanzados. China, India, Corea del Sur y Japón lideran la actividad regional con inversiones significativas en infraestructura preclínica y un creciente desarrollo de fármacos domésticos. Los CROs globalmente competitivos, las políticas gubernamentales de apoyo y el aumento de la actividad de ensayos clínicos fortalecen aún más el crecimiento regional. Las ventajas de costos de la región y la rápida ejecución de proyectos atraen a las compañías farmacéuticas occidentales que buscan soluciones preclínicas escalables. La expansión de la investigación en oncología, enfermedades metabólicas y terapia génica continúa impulsando la demanda de servicios de CROs in vivo.

América Latina

América Latina representa el 6% del mercado de CRO in vivo, respaldada por crecientes inversiones farmacéuticas y la mejora de las capacidades de investigación en países como Brasil, México y Argentina. La región ofrece costos operativos competitivos y una base en expansión de instalaciones preclínicas, lo que permite un aumento en la subcontratación por parte de desarrolladores de medicamentos globales y regionales. Los avances en toxicología, modelos de enfermedades infecciosas y la alineación regulatoria con estándares internacionales están mejorando la credibilidad del mercado. Aunque las brechas de infraestructura y las capacidades limitadas de alta complejidad siguen siendo desafíos, se espera que la inversión continua en investigación biomédica mejore la participación regional en las actividades globales de CRO in vivo.

Oriente Medio y África

La región de Oriente Medio y África posee el 4% del mercado, reflejando una adopción en etapas tempranas pero en constante expansión de la investigación preclínica subcontratada. El crecimiento está respaldado por el aumento de inversiones en innovación en salud, el creciente interés en biotecnología y los esfuerzos por desarrollar infraestructura de investigación conforme a GLP en países como los EAU, Arabia Saudita y Sudáfrica. La demanda de estudios in vivo en la región está impulsada por la creciente prevalencia de enfermedades crónicas y la expansión de la fabricación farmacéutica. Sin embargo, la limitada experiencia local y las restricciones de infraestructura limitan las operaciones a gran escala. Se espera que las iniciativas gubernamentales en curso y las asociaciones de investigación fortalezcan gradualmente la presencia en el mercado.

Segmentaciones del Mercado

Por Tipo

Por Indicación de Enfermedad

- Oncología

- Condiciones del SNC

- Diabetes

- Obesidad

Por Tipo de GLP

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de CRO In Vivo se caracteriza por una mezcla de líderes globales, proveedores regionales especializados y jugadores emergentes de nicho enfocados en el modelado de enfermedades complejas y servicios avanzados de toxicología. Grandes empresas como Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech y Biocytogen mantienen fuertes posiciones en el mercado a través de una amplia infraestructura de investigación, carteras de servicios diversificadas y asociaciones de larga data con empresas farmacéuticas y biotecnológicas. Estos actores invierten fuertemente en la expansión de modelos humanizados, plataformas PDX, sistemas diseñados con CRISPR y capacidades de datos digitales para mejorar la calidad de los estudios y reducir los tiempos de desarrollo. El mercado también incluye proveedores especializados como PsychoGenics, Janvier Labs y Caidya, que se centran en modelos de SNC, oncología y enfermedades metabólicas. La competencia se intensifica a medida que los CROs persiguen adquisiciones estratégicas, expansión geográfica e integración tecnológica para satisfacer la creciente demanda de estudios in vivo complejos, toxicología conforme a GLP y soluciones preclínicas integradas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Desarrollos Recientes

- En julio de 2025, InnoSer, Connected-Pathology y Poulpharm formaron una asociación estratégica destinada a expandir los servicios preclínicos e histopatológicos en modelos in vivo de múltiples especies.

- En marzo de 2024, Agathos Biologics, una empresa con sede en Fargo, Dakota del Norte, lanzó su servicio de producción de virus adenoasociados recombinantes (rAAV) utilizando su línea celular patentada AE1-BHK, y registró su primera venta de rAAV a CRO Genovac y una organización de fabricación por contrato.

- En noviembre de 2023, Crown Bioscience, una empresa de JSR Life Sciences, introdujo OrganoidXplore™, una plataforma de cribado de paneles de organoides de alta velocidad y clínicamente relevante diseñada para acelerar el descubrimiento de fármacos oncológicos preclínicos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Indicación de Enfermedad, Tipo GLP y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado continuará expandiéndose a medida que las empresas farmacéuticas y biotecnológicas aumenten la subcontratación de estudios preclínicos in vivo para acelerar los plazos de desarrollo.

- La demanda de modelos animales avanzados, incluidos sistemas humanizados y diseñados con CRISPR, crecerá rápidamente para mejorar la precisión traslacional.

- La integración de IA, automatización y monitoreo digital mejorará la calidad de los datos y agilizará los flujos de trabajo de estudio en los CROs.

- La oncología, los trastornos del SNC y las enfermedades metabólicas seguirán siendo áreas de investigación dominantes que impulsan la utilización sostenida de modelos in vivo.

- Los servicios de toxicología GLP verán un aumento en la demanda a medida que los requisitos regulatorios para biológicos complejos y terapias génicas se intensifiquen.

- Asia Pacífico fortalecerá su posición como una región de alto crecimiento debido a la expansión de la infraestructura biomédica y los costos competitivos de subcontratación.

- Las colaboraciones estratégicas entre CROs, empresas farmacéuticas e instituciones académicas aumentarán para apoyar el desarrollo de modelos avanzados.

- La consolidación a través de fusiones y adquisiciones se intensificará a medida que los CROs globales busquen capacidades ampliadas y alcance geográfico.

- Las presiones éticas y regulatorias impulsarán la inversión en prácticas refinadas y métodos alternativos validados.

- Los CROs que ofrezcan experiencia terapéutica especializada y soluciones preclínicas integradas ganarán una ventaja competitiva en asociaciones a largo plazo.