Visión General del Mercado

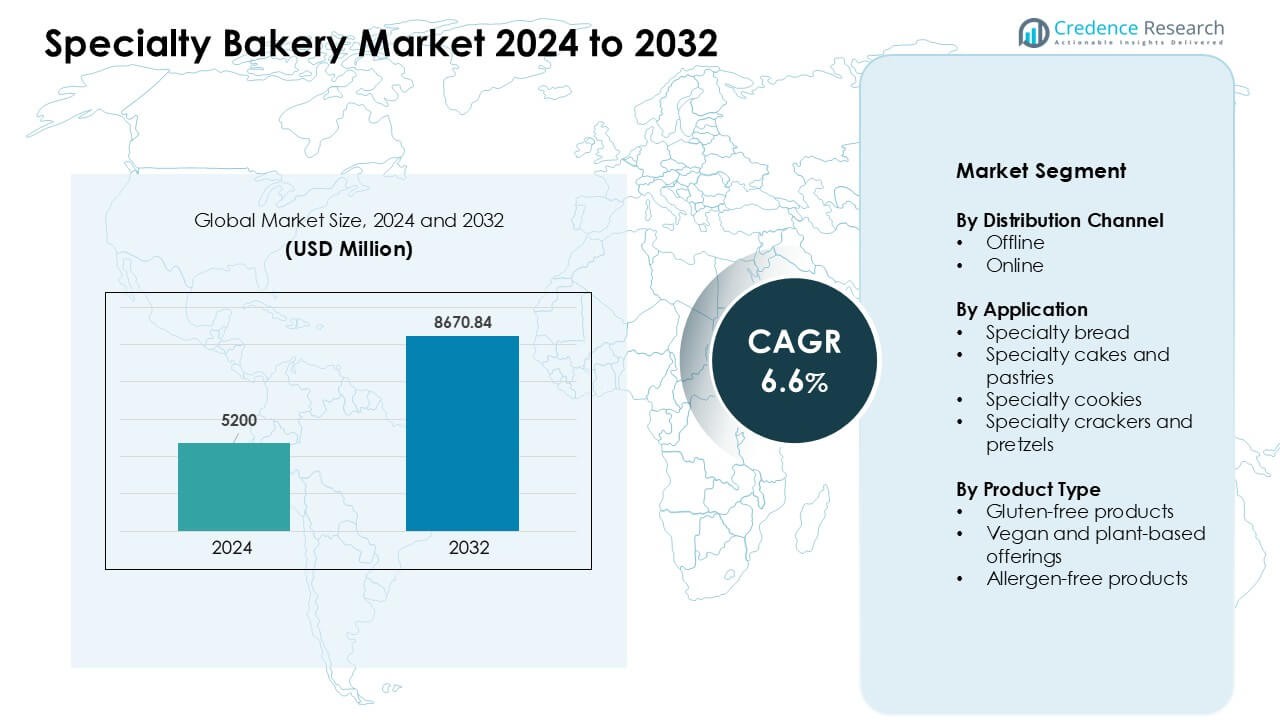

El mercado de panadería especializada fue valorado en USD 5200 millones en 2024 y se anticipa que alcance USD 8670.84 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.6 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Panadería Especializada 2024 |

USD 5200 Millones |

| Mercado de Panadería Especializada, CAGR |

6.6% |

| Tamaño del Mercado de Panadería Especializada 2032 |

USD 8670.84 Millones |

El mercado de panadería especializada está conformado por líderes como EUROPASTRY SA, Conagra Brands Inc., Harry Brot GmbH, Britannia Industries Ltd., Corporativo Bimbo SA de CV, IL GERMOGLIO FOOD Spa, Associated British Foods Plc, Dawn Food Products Inc., ARYZTA AG, y Flowers Foods Inc. Estas empresas fortalecen su posición a través de líneas de productos artesanales, gamas sin gluten y sólidas asociaciones minoristas. Muchas también amplían el alcance de la entrega en línea para satisfacer la creciente demanda de productos de panadería premium y personalizados. América del Norte se mantuvo como la región líder en 2024 con aproximadamente un 37% de participación, impulsada por el alto gasto en panes especiales, pasteles y ofertas sin alérgenos en los mercados urbanos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de panadería especializada alcanzó USD 5200 millones en 2024 y se proyecta que crezca a un CAGR del 6.6 %, impulsado por la creciente demanda de productos premium, sin gluten, veganos y sin alérgenos.

- El crecimiento se aceleró a medida que los compradores enfocados en la salud aumentaron el consumo de panes y pasteles especializados, con pasteles y pasteles especiales manteniendo aproximadamente un 39% de participación debido a la fuerte demanda impulsada por eventos.

- Las tendencias clave incluyen la rápida innovación de productos utilizando ingredientes de etiqueta limpia, la expansión de formatos artesanales y el aumento de la personalización en línea, lo que impulsa los pedidos premium y la recompra.

- La actividad competitiva se intensificó entre EUROPASTRY SA, ARYZTA AG, Britannia Industries Ltd., Conagra Brands Inc., y Flowers Foods Inc., cada una invirtiendo en recetas premium, tecnología avanzada de horneado y una distribución más amplia.

- América del Norte lideró con aproximadamente un 37% de participación, respaldada por el alto gasto en productos de panadería gourmet y sin alérgenos, mientras que Europa siguió con fuertes tradiciones artesanales y una creciente adopción vegana.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Canal de Distribución

El comercio minorista offline dominó el mercado de panadería especializada en 2024 con aproximadamente un 68% de participación. Supermercados, panaderías artesanales y tiendas gourmet impulsaron este liderazgo a través de una fuerte afluencia de clientes y amplias exhibiciones de productos. Los compradores valoraron el inventario fresco, el servicio rápido y la capacidad de comparar sabor y textura antes de la compra. El crecimiento en los canales offline también provino de la creciente demanda de panes y pasteles premium en áreas urbanas. Los canales en línea crecieron rápidamente a medida que las plataformas digitales expandieron la entrega el mismo día, cajas de suscripción y paquetes de panadería personalizados que atrajeron a los consumidores más jóvenes.

- Por ejemplo, Grupo Bimbo, la empresa de panadería más grande del mundo, opera más de 249 panaderías industriales y plantas a nivel mundial, respaldada por más de 54,000 rutas de distribución, lo que permite un alcance masivo de distribución offline.

Por Aplicación

Los pasteles y pasteles especiales mantuvieron la posición dominante en 2024 con aproximadamente un 39% de participación. La demanda se mantuvo alta debido al creciente interés en pasteles personalizados, pedidos festivos y menús de postres premium. Cafés y panaderías boutique impulsaron este segmento con nuevos sabores, formulaciones más saludables y diseños visualmente ricos. El pan especial siguió debido a un mayor enfoque en la nutrición, opciones de masa madre y texturas artesanales. Las galletas, crackers y pretzels experimentaron un crecimiento constante a medida que los compradores de snacks buscaban etiquetas limpias, paquetes de porciones controladas y mezclas de sabores únicas.

- Por ejemplo, en su Informe Anual 2023, Grupo Bimbo anunció que logró un 95% de nutrición positiva en nuestro portafolio diario de pan, pasteles y desayunos. Esto fue confirmado por el CEO Rafael Pamias en un comunicado de prensa.

Por Tipo de Producto

Los productos sin gluten lideraron el segmento de tipo de producto en 2024 con casi un 41% de participación. Muchos compradores eligieron opciones sin gluten debido a la creciente conciencia sobre los problemas celíacos y la creciente preferencia por dietas bajas en gluten. Los panaderos mejoraron la textura y el sabor utilizando harinas alternativas como almendra, mijo y arroz, lo que apoyó una aceptación más amplia. Los artículos veganos y de origen vegetal se expandieron rápidamente a medida que los consumidores se inclinaban hacia opciones éticas y sin lácteos. Los productos libres de alérgenos también ganaron terreno a medida que los padres exigían snacks más seguros sin nueces, soya y desencadenantes comunes.

Principales Impulsores del Crecimiento

Creciente Demanda de Productos de Panadería Enfocados en la Salud

Los hábitos de compra orientados a la salud ahora moldean el crecimiento de la panadería especializada. Muchos consumidores eligen artículos sin gluten, veganos y libres de alérgenos debido a la creciente conciencia sobre problemas dietéticos y elecciones de estilo de vida. Las panaderías responden con etiquetas limpias, recetas bajas en azúcar e ingredientes naturales que atraen tanto a adultos jóvenes como a familias. La fuerte demanda de pan funcional con alto contenido de fibra o proteína agrega un impulso adicional. Los minoristas también destacan líneas de panadería más saludables a través de espacio premium en estanterías y fuerte marketing. Este impulso aumenta la visibilidad general y genera confianza entre los compradores que buscan calidad y seguridad. La tendencia apoya una expansión sostenida en los mercados urbanos y suburbanos.

- Por ejemplo, La Americana Gourmet (parte de Bonn Group of Industries) lanzó recientemente un “Pan de Proteína” que ofrece 40 g de proteína por barra, dirigido a consumidores conscientes del fitness que evitan la harina refinada o los aditivos.

Expansión de Ofertas Premium y Artesanales

Los productos de panadería premium y artesanales ganan tracción constante a medida que los compradores buscan sabores únicos, texturas frescas y diseños gourmet. La demanda aumenta por panes de fermentación lenta, pasteles personalizados, pasteles rellenos y galletas artesanales que ofrecen una experiencia más rica que las opciones de mercado masivo. Las panaderías especializadas invierten en chefs capacitados, hornos avanzados y formatos creativos para satisfacer esta necesidad. Los eventos, celebraciones y tendencias de regalos también apoyan el crecimiento, ya que los clientes buscan creaciones personalizadas y visualmente atractivas. La mayor disposición a pagar por calidad fortalece los márgenes y fomenta la innovación de productos. Este cambio ayuda a los jugadores especializados a construir una fuerte identidad de marca y demanda repetida.

- Por ejemplo, el proveedor global de ingredientes Puratos India introdujo en 2023 un conjunto de mezclas de panadería y pastelería a base de mijo, incluyendo una “Mezcla de Pan de Mijo” y una “Mezcla de Pastel de Mijo”, permitiendo a las panaderías artesanales y cafés hornear panes y pasteles más saludables y ricos en mijo en el lugar.

Creciente Influencia del Comercio Electrónico y la Entrega Bajo Demanda

Las plataformas digitales transforman el mercado de panadería especializada al ofrecer conveniencia, personalización y un acceso más amplio. Los compradores disfrutan de pedidos anticipados, entrega el mismo día, cajas de postres seleccionadas y planes de suscripción que se adaptan a estilos de vida ocupados. Muchas panaderías se asocian con aplicaciones de entrega para expandir su alcance sin una gran inversión en infraestructura. Los menús en línea destacan sabores exclusivos y ofertas de temporada, lo que impulsa las compras impulsivas. Las redes sociales también aumentan la visibilidad a través del marketing basado en fotos y la participación de influencers. Las herramientas de personalización permiten a los clientes diseñar pasteles o elegir preferencias dietéticas con facilidad. Este cambio digital acelera las ventas y apoya un fuerte crecimiento tanto en ciudades metropolitanas como en ciudades de segundo nivel.

Tendencia y Oportunidad Clave

Innovación de Productos a Través de Ingredientes Alternativos

El mercado experimenta una fuerte innovación a medida que los panaderos reemplazan ingredientes tradicionales por opciones más saludables o sostenibles. El creciente uso de harinas de almendra, coco, quinoa y sorgo mejora la textura y la nutrición. Las grasas de origen vegetal, los edulcorantes naturales y las inclusiones orgánicas apoyan las preferencias de alimentación saludable. Esta innovación crea espacio para precios premium y fortalece la lealtad del consumidor. Los panaderos pueden expandir sus carteras para dirigirse a usuarios enfocados en el fitness, niños que necesitan bocadillos seguros para alérgicos y compradores mayores que buscan opciones de bajo índice glucémico. La oportunidad radica en fusionar el sabor con los beneficios para la salud, permitiendo a las marcas diferenciarse y competir en entornos minoristas saturados.

- Por ejemplo, los panaderos pueden expandir sus carteras para dirigirse a usuarios enfocados en el fitness, niños que necesitan bocadillos seguros para alérgicos y compradores mayores que buscan opciones de bajo índice glucémico. La oportunidad radica en fusionar el sabor con los beneficios para la salud, permitiendo a las marcas diferenciarse y competir en entornos minoristas saturados.

Creciente Popularidad de la Personalización y Temas Estacionales

La personalización se convierte en un atractivo importante en las panaderías especializadas, ya que los compradores buscan productos personalizados para eventos, hitos y regalos. Las panaderías ganan terreno con pasteles temáticos, pasteles de temporada y opciones de sabor ajustables. Las herramientas digitales apoyan este cambio al permitir cargas de diseño fáciles, selección de sabores y vistas previas en tiempo real. Los menús de temporada, como galletas festivas, panes navideños y pasteles de edición limitada, permiten a las marcas aumentar el tráfico y generar márgenes más altos. Esta tendencia fomenta la creatividad constante y ayuda a las panaderías a destacarse en mercados competitivos. Un fuerte compromiso del consumidor genera pedidos repetidos y fortalece la presencia de la marca.

- Por ejemplo, los menús de temporada, como galletas festivas, panes navideños y pasteles de edición limitada, permiten a las marcas aumentar el tráfico y generar márgenes más altos. Esta tendencia fomenta la creatividad constante y ayuda a las panaderías a destacarse en mercados competitivos. Un fuerte compromiso del consumidor genera pedidos repetidos y fortalece la presencia de la marca.

Desafío Clave

Altos Costos de Producción y Volatilidad de Materias Primas

La producción de panadería especializada enfrenta costos crecientes debido a ingredientes premium, mano de obra calificada y equipos avanzados. La harina de almendra, las grasas de origen vegetal, los saborizantes naturales y las mezclas sin gluten a menudo tienen precios elevados. Las fluctuaciones en el suministro de lácteos, nueces y granos aumentan la incertidumbre y reducen los márgenes. Las pequeñas panaderías luchan por absorber estos costos sin aumentar los precios, lo que puede afectar la demanda. Los gastos de logística y embalaje añaden más presión. Mantener una calidad constante mientras se gestionan las oscilaciones de costos se convierte en un desafío diario. Este problema limita la escalabilidad para muchos actores y obliga a las panaderías a refinar las estrategias de abastecimiento o adoptar operaciones eficientes.

Corta Vida Útil y Control de Calidad Complejo

Los productos de panadería especializados suelen evitar conservantes pesados, lo que reduce la vida útil y aumenta el riesgo operativo. El pan fresco, los pasteles y los productos libres de alérgenos requieren un manejo estricto para mantener el sabor y la seguridad. El control de temperatura, los estándares de higiene y la prevención de la contaminación cruzada exigen una fuerte supervisión. Las fallas en estas áreas pueden causar desperdicio, pérdidas financieras o insatisfacción del cliente. La entrega en línea agrega complejidad adicional debido al tiempo de viaje y las condiciones de almacenamiento variables. Mantener la frescura constante en ambos canales, tanto en línea como fuera de línea, se vuelve difícil. Este desafío empuja a las panaderías a invertir en un mejor embalaje, capacitación y controles de calidad en tiempo real.

Análisis Regional

Norteamérica

Norteamérica lideró el mercado de panadería especializada en 2024 con aproximadamente un 37% de participación. Los compradores favorecieron el pan premium, los productos sin gluten y los pasteles personalizados a medida que aumentó la conciencia sobre la salud y la demanda impulsada por eventos. Las grandes cadenas minoristas expandieron las secciones de panadería fresca, mientras que las tiendas artesanales locales ganaron terreno a través de sabores únicos y afirmaciones de etiquetas limpias. La fuerte adopción del comercio electrónico impulsó pedidos personalizados y cajas de suscripción de panadería. EE. UU. generó la mayor parte de los ingresos debido al alto gasto en pasteles gourmet y bocadillos libres de alérgenos. Canadá siguió con un crecimiento constante vinculado a las crecientes preferencias de panadería a base de plantas y orgánicas en los mercados urbanos.

Europa

Europa representó aproximadamente un 31% de participación en 2024 y se mantuvo como una región madura pero innovadora. La demanda aumentó para el pan artesanal, los pasteles veganos y los bocadillos bajos en azúcar, respaldados por fuertes tradiciones de panadería y estrictos estándares de calidad. Alemania, Francia y el Reino Unido impulsaron el impulso con una adopción constante de líneas de panadería premium y estacionales. Los minoristas expandieron los mostradores especializados con masa madre, granos patrimoniales y postres artesanales. El crecimiento también provino del aumento de la actividad de servicios de alimentos y la cultura de café. La sostenibilidad y los ingredientes limpios dieron forma a las mejoras de productos, mientras que las ofertas libres de alérgenos y a base de plantas ganaron una aceptación más amplia.

Asia-Pacífico

Asia-Pacífico tuvo casi un 22% de participación en 2024 y se expandió rápidamente a medida que los consumidores urbanos se inclinaron hacia productos de panadería premium y de estilo occidental. La demanda creció para pasteles especiales, pasteles rellenos y formatos de pan más saludables que combinan sabores locales con tendencias globales. China y Japón impulsaron la adopción a través de fuertes redes de cafés y una creciente cultura de regalos. India experimentó un rápido crecimiento debido a los niveles de ingresos en aumento y una mayor aceptación de las ofertas veganas y sin gluten. Las plataformas de entrega en línea aumentaron la visibilidad de las panaderías boutique. La joven población de la región y el interés en nuevos sabores apoyan la expansión a largo plazo.

América Latina

América Latina capturó alrededor del 6% de participación en 2024 con una demanda constante de pan artesanal, pasteles festivos y pasteles regionales. Brasil y México lideraron el crecimiento a través de una creciente cultura de café y un mayor interés en los postres premium. Las panaderías especializadas introdujeron artículos veganos y libres de alérgenos para compradores conscientes de la salud. Los cambios económicos mantuvieron alta la sensibilidad al precio, pero los consumidores aún buscaron artículos premium para celebraciones y golosinas de fin de semana. La entrega de panadería en línea expandió el alcance en las principales ciudades. La innovación de productos utilizando ingredientes locales fortaleció el atractivo de la marca y apoyó la expansión gradual del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo cerca del 4% de participación en 2024 y mostró un creciente interés en formatos de panadería premium. Los centros urbanos en los EAU y Arabia Saudita impulsaron la demanda de pasteles sin gluten, pasteles de lujo y pan de estilo occidental. El crecimiento provino de la expansión de cadenas minoristas, cafés especializados y el consumo de panadería impulsado por el turismo. Los compradores valoraron los postres personalizados para eventos y regalos. África vio una adopción gradual de panes y galletas especiales, respaldada por el aumento del gasto de la clase media. La infraestructura limitada de la cadena de frío y la sensibilidad al precio ralentizaron la penetración más amplia, pero la demanda de panadería premium sigue en aumento.

Segmentaciones del Mercado:

Por Canal de Distribución

Por Aplicación

- Pan especial

- Pasteles y pastas especiales

- Galletas especiales

- Galletas saladas y pretzels especiales

Por Tipo de Producto

- Productos sin gluten

- Ofertas veganas y basadas en plantas

- Productos libres de alérgenos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de panadería especializada incluye a grandes actores como EUROPASTRY SA, Conagra Brands Inc., Harry Brot GmbH, Britannia Industries Ltd., Corporativo Bimbo SA de CV, IL GERMOGLIO FOOD Spa, Associated British Foods Plc, Dawn Food Products Inc., ARYZTA AG y Flowers Foods Inc. Estas empresas amplían sus carteras con pan sin gluten, pasteles veganos, pasteles artesanales y bocadillos sin alérgenos para satisfacer las cambiantes necesidades de los consumidores. Muchas invierten en tecnología avanzada de horneado, recetas de etiqueta limpia e ingredientes premium para fortalecer la lealtad a la marca. Las asociaciones con supermercados, cafés y plataformas de entrega en línea amplían el alcance. Las panaderías boutique también añaden presión con sabores únicos y creaciones estacionales, haciendo que la innovación y el compromiso digital sean esenciales para la competitividad a largo plazo.

Análisis de Jugadores Clave

- EUROPASTRY SA

- Conagra Brands Inc.

- Harry Brot GmbH

- Britannia Industries Ltd.

- Corporativo Bimbo SA de CV

- IL GERMOGLIO FOOD Spa

- Associated British Foods Plc

- Dawn Food Products Inc.

- ARYZTA AG

- Flowers Foods Inc.

Desarrollos Recientes

- En 2025, Associated British Foods plc acordó adquirir Hovis Group, ampliando su cartera de pan y productos de panadería en el Reino Unido y fortaleciendo el negocio de Allied Bakeries con una plataforma más grande de pan de molde de marca.

- En 2025, Flowers Foods Inc. anunció su línea de innovación 2025, añadiendo nuevos panes y productos de repostería dulce y ampliando sabores en marcas existentes para captar la demanda de productos de panadería premium y especializados en los canales minoristas de EE.UU.

- En abril de 2025, se relanzaron los pasteles “Britannia Gobbles” con una receta y empaque renovados (posicionamiento más suave/sabroso), una acción de producto dentro de la cartera de pasteles/panadería de Britannia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Canal de Distribución, Aplicación, Tipo de Producto y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los consumidores continúen inclinándose hacia opciones de panadería más saludables y limpias.

- La demanda de líneas sin gluten, veganas y libres de alérgenos crecerá en los segmentos masivo y premium.

- Los formatos de panadería artesanal y hecha a mano ganarán mayor presencia minorista en áreas urbanas.

- Las plataformas de entrega en línea y personalización fortalecerán el impulso de ventas a largo plazo.

- Las ofertas de panadería estacionales y temáticas impulsarán la compra repetida y precios premium más altos.

- La adopción de tecnología en horneado, empaque y control de calidad mejorará la eficiencia y consistencia.

- Los esfuerzos de sostenibilidad aumentarán, con marcas enfocándose en ingredientes ecológicos y reducción de desechos.

- Los mercados emergentes verán una adopción más rápida de productos de panadería especializados al estilo occidental.

- Las asociaciones entre panaderías, cafés y cadenas minoristas aumentarán la visibilidad y el alcance del producto.

- La innovación en harinas alternativas e ingredientes a base de plantas dará forma al desarrollo de nuevos productos.