Visión General del Mercado

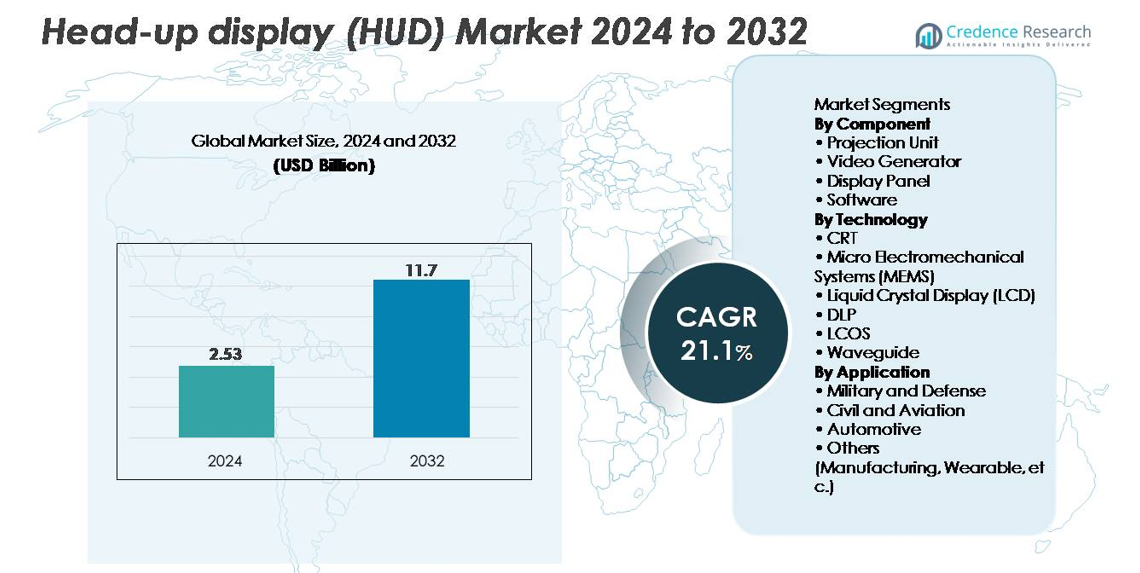

El mercado de pantallas de visualización frontal (HUD) fue valorado en USD 2.53 mil millones en 2024 y se proyecta que alcance los USD 11.7 mil millones para 2032, registrando un CAGR del 21.1% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de HUD 2024 |

USD 2.53 mil millones |

| Mercado de HUD, CAGR |

21.1% |

| Tamaño del Mercado de HUD 2032 |

USD 11.7 mil millones |

El mercado de pantallas de visualización frontal (HUD) está conformado por una fuerte competencia entre los principales proveedores de automoción y aviónica, con Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation y MicroVision impulsando la innovación en motores de proyección, plataformas AR-HUD y ópticas de guía de ondas. Estas empresas fortalecen sus posiciones a través de avances en fusión de sensores, módulos ópticos de alta luminosidad y pantallas AR de amplio campo de visión. América del Norte lidera el mercado con aproximadamente un 34% de participación, respaldada por una alta adopción de ADAS y una fuerte demanda en aviación, mientras que Asia-Pacífico (≈30%) y Europa (≈28%) siguen siendo regiones críticas debido a sus fuertes bases de fabricación automotriz y rápida integración de cabinas inteligentes habilitadas para AR.

Perspectivas del Mercado

- El mercado de pantallas de visualización frontal (HUD) alcanzó los 2.53 mil millones de USD en 2024 y se proyecta que llegue a 11.7 mil millones de USD para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de ADAS, el aumento de la demanda de interfaces de conducción sin distracciones y la rápida integración de sistemas AR-HUD en vehículos de gama media y premium.

- Las tendencias incluyen el uso expandido de ópticas de guía de ondas, pantallas de escaneo basadas en MEMS y proyecciones holográficas en parabrisas, junto con aplicaciones crecientes en aviación, defensa y plataformas emergentes de HUD portátiles.

- La competencia se intensifica a medida que actores principales como Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch y Honeywell Aerospace aceleran la innovación en motores ópticos, software y capacidades de fusión de sensores.

- Regionalmente, América del Norte lidera con una participación del ~34%, seguida por Asia-Pacífico con un ~30% y Europa con un ~28%, mientras que por segmento, las unidades de proyección dominan la categoría de componentes y la tecnología de guía de ondas tiene la mayor participación entre las tecnologías de visualización, respaldada por una fuerte adopción automotriz y aeronáutica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente

La unidad de proyección representa el segmento de componente dominante, representando la mayor cuota de mercado debido a su papel crítico en la representación de superposiciones visuales de alta luminosidad y sin distorsiones, esenciales para aplicaciones automotrices y aeronáuticas. Los avances en motores ópticos compactos, módulos de iluminación LED/láser y sistemas de calibración en tiempo real fortalecen aún más su adopción en plataformas HUD de próxima generación. Los paneles de visualización y generadores de video continúan ganando tracción con el aumento de los HUD basados en AR, mientras que el software emerge como un subsegmento de rápido crecimiento impulsado por la necesidad de fusión de sensores, alertas predictivas, guía de carril y algoritmos avanzados de visualización.

- Por ejemplo, Panasonic Automotive ha demostrado una plataforma AR-HUD que utiliza un motor óptico holográfico basado en láser para proyectar señales de navegación y alertas para el conductor en la vista del camino hacia adelante. La compañía destaca la proyección de imágenes virtuales de largo alcance adecuada para los estándares de seguridad automotriz y soporta superposiciones brillantes y de alto contraste diseñadas para ser visibles en condiciones de luz diurna.

Por Tecnología

La tecnología de guía de ondas lidera el mercado con la mayor participación, respaldada por su capacidad para ofrecer arquitecturas de visualización de amplio campo de visión, alta transparencia y ligereza adecuadas tanto para AR-HUD automotrices como para soluciones de visualización montadas en la cabeza en aviación. Los sistemas de guía de ondas también permiten una integración más profunda con sensores ADAS y módulos de seguimiento ocular, acelerando la adopción por parte de los OEM. Las pantallas de escaneo basadas en MEMS y las tecnologías LCOS se están expandiendo rápidamente debido a su resolución superior y eficiencia energética, mientras que DLP sigue siendo favorecida para vehículos premium que requieren un rendimiento de color vívido. Las soluciones CRT tradicionales continúan disminuyendo a medida que las industrias se trasladan a tecnologías de visualización compactas, de estado sólido y holográficas. Por ejemplo, el AR-HUD holográfico de guía de ondas de segunda generación de Envisics, utilizado en el Cadillac LYRIQ, ofrece proyección de imágenes virtuales de largo alcance a aproximadamente 20 metros y proporciona amplias superposiciones AR para señales de navegación y peligros. General Motors confirmó este despliegue como parte de su movimiento hacia sistemas avanzados de visualización inmersiva.

Por Aplicación

El segmento automotriz posee la cuota de mercado dominante, impulsado por el aumento en la integración de AR-HUD en vehículos de gama media y premium para apoyar la visualización de ADAS, superposiciones de navegación y alertas de seguridad para el conductor. La creciente penetración de automóviles conectados y el énfasis regulatorio en minimizar la distracción del conductor aceleran aún más la adopción. Las aplicaciones militares y de defensa siguen siendo significativas debido al uso prolongado en aviones de combate y vehículos blindados, mientras que la aviación civil continúa adoptando HUDs para mejorar la conciencia situacional y reducir la carga de trabajo del piloto. Los usos emergentes en la fabricación y sistemas portátiles añaden crecimiento incremental, particularmente en capacitación, logística y entornos operativos manos libres.

Impulsores Clave del Crecimiento:

Aumento en la Adopción de Sistemas Avanzados de Asistencia al Conductor (ADAS) y Regulaciones de Seguridad

La rápida expansión de vehículos equipados con ADAS acelera significativamente la adopción de HUDs a medida que los OEMs integran superposiciones visuales para mejorar la conciencia del conductor y reducir la distracción. Los HUDs presentan datos en tiempo real de velocidad, navegación, advertencias de colisión y mantenimiento de carril directamente dentro del campo de visión del conductor, alineándose con los mandatos de seguridad globales que enfatizan la optimización de la interfaz humano-máquina. Los gobiernos en América del Norte, Europa y Asia recomiendan o exigen cada vez más características como advertencias de salida de carril y alertas de colisión frontal, empujando a los fabricantes de automóviles a incorporar HUDs como parte de suites de seguridad más amplias. Automotrices como BMW, Mercedes-Benz y Toyota están incorporando AR-HUDs para cumplir con las expectativas de los consumidores de interfaces intuitivas y sin distracciones. El aumento en vehículos premium y de gama media que adoptan visualización AR, combinado con la creciente preferencia del consumidor por experiencias de conducción más seguras e inteligentes, posiciona la integración de HUDs impulsada por ADAS como un acelerador central del mercado.

- Por ejemplo, el MBUX AR-HUD de Mercedes-Benz en la Clase S presenta una imagen virtual que aparece a unos 10 metros de distancia y es comparable en tamaño a una pantalla de 77 pulgadas. El sistema superpone flechas de navegación AR y señales de peligro directamente en la vista de la carretera, apoyando una guía más clara a velocidades de autopista.

Avances Tecnológicos en AR-HUDs, Óptica de Guía de Ondas y Fusión de Sensores

Los AR-HUDs de próxima generación están transformando la experiencia del cockpit al combinar vistas del mundo real con superposiciones dinámicas y conscientes del contexto. Los avances en óptica de guía de ondas, combinadores holográficos y motores de escaneo basados en MEMS permiten campos de visión más amplios, mayor percepción de profundidad y mejor brillo bajo condiciones de iluminación variables. La integración de radar, LiDAR, sensores inerciales y visión por computadora permite a los HUDs proyectar límites de carril, resaltar peatones, trayectorias de vehículos y alertas de peligro con mayor precisión. Los fabricantes de automóviles están cambiando rápidamente hacia AR-HUDs ya que estos sistemas mejoran la conciencia situacional mientras apoyan funciones de conducción semiautónoma. La innovación continua de los proveedores de tecnología, incluidos los avances en motores de proyección, seguimiento ocular y mapeo espacial, impulsa la adopción en los sectores automotriz y de aviación. A medida que las tecnologías AR maduran, los sistemas HUD pasan de ser unidades de visualización básicas a plataformas de percepción avanzadas, estableciendo un impulsor crítico del crecimiento.

- Por ejemplo, el iX de BMW utiliza el Sistema Operativo BMW 8 para ofrecer una función de Vista Aumentada que superpone gráficos direccionales en una transmisión de video en vivo de la cámara frontal. El sistema proporciona navegación precisa por carril en la pantalla de control central durante giros y cruces complejos.

Aumento de la Penetración de Vehículos Conectados e Inteligentes

La expansión de los ecosistemas de vehículos conectados—impulsada por la telemática, la comunicación V2X, el análisis en la nube y la navegación en tiempo real—crea una fuerte demanda de HUDs capaces de visualizar datos cada vez más complejos. Los consumidores esperan una integración digital sin fisuras, donde los HUDs sirvan como la interfaz principal para alertas, entretenimiento, navegación, optimización de rutas e inteligencia de tráfico en tiempo real. A medida que los vehículos definidos por software (SDVs) ganan impulso, los HUDs evolucionan hacia plataformas flexibles que admiten actualizaciones OTA, configuraciones de visualización personalizadas e integración con asistentes digitales. Los fabricantes de automóviles están utilizando HUDs para diferenciar las experiencias en la cabina y fortalecer la identidad de marca. El creciente apetito global por vehículos inteligentes y digitalmente conectados impulsa a los fabricantes a incorporar HUDs en una gama más amplia de precios. Este cambio digital posiciona a los HUDs como componentes esenciales de las futuras arquitecturas UX en el automóvil, acelerando la expansión del mercado.

Tendencias y Oportunidades Clave

Rápida Expansión de HUDs de AR y Pantallas Holográficas en Parabrisas

Los HUDs basados en AR representan una de las oportunidades emergentes más significativas, ofreciendo una percepción de profundidad mejorada, posicionamiento espacial en tiempo real y superposiciones de datos inmersivas. Estos sistemas transforman los parabrisas en centros de navegación y seguridad aumentados, habilitando funciones como flechas de carril proyectadas, visualización de puntos ciegos, seguimiento de obstáculos y reconocimiento de pasos de peatones. Las pantallas holográficas y basadas en guías de onda en parabrisas abren aún más oportunidades para una integración de HUD más ligera, transparente y flexible. Los OEMs invierten cada vez más en visualización AR como un diferenciador clave en vehículos eléctricos y autónomos. Los proveedores especializados en óptica holográfica, nano-impresión y guías de onda de gran área están experimentando una demanda creciente a medida que los fabricantes de automóviles buscan arquitecturas AR-HUD escalables. El cambio hacia el entretenimiento inmersivo y las interfaces humano-máquina de próxima generación amplifica la oportunidad comercial para los proveedores de AR-HUD en segmentos de vehículos tanto premium como de mercado masivo.

- Por ejemplo, el AR-HUD de guía de onda holográfica de Envisics, implementado en el Cadillac LYRIQ, proyecta gráficos AR de largo alcance a una distancia virtual de unos 20 metros y utiliza holografía dinámica para superponer guías de carril, señales de peligro y datos de navegación en el parabrisas.

Crecientes Oportunidades en Aplicaciones de HUD en Aviación, Defensa y Wearables

Más allá del sector automotriz, los sectores de aviación y defensa crean oportunidades robustas ya que pilotos, equipos de tierra y soldados dependen de los HUDs para una conciencia situacional de alta precisión. Los aviones comerciales adoptan cada vez más HUDs para apoyar la asistencia en el aterrizaje, operaciones de baja visibilidad y estabilización de la trayectoria de vuelo. Las aplicaciones de defensa se expanden hacia pantallas montadas en cascos, sistemas de proyección integrados con visión nocturna y visualización táctica en el campo de batalla. Los HUDs portátiles también están ganando terreno en la fabricación, logística y mantenimiento, permitiendo acceso manos libres a instrucciones, diagnósticos y alertas de seguridad. La convergencia de ópticas ligeras, microdisplays de alto brillo y diseños robustos desbloquea nuevas vías de aplicación. A medida que las industrias priorizan la toma de decisiones en tiempo real y la eficiencia operativa, la demanda de HUDs en sectores cruzados crece significativamente, creando oportunidades a largo plazo para proveedores especializados en tecnologías de visualización compactas, duraderas y de alto rendimiento.

- Por ejemplo, el HGS-6000 de Collins Aerospace ofrece un campo de visión de 30° × 24° y está certificado para operaciones de baja visibilidad con alturas de decisión de hasta 50 pies en aviones comerciales equipados. El sistema soporta una guía precisa durante aproximaciones de Categoría III utilizadas en niebla y otras condiciones de baja visibilidad.

Aumento de la Demanda de Cabinas Inteligentes y Experiencias de Usuario Inmersivas en Vehículos

La transición hacia cabinas inteligentes definidas por software y centradas en el usuario impulsa la adopción de HUDs como interfaces de visualización central. Los consumidores modernos esperan una integración fluida de navegación, entretenimiento, alertas de sensores y contenido personalizado, entregado a través de diseños intuitivos y sin distracciones. Los HUDs complementan los cuadros digitales y las pantallas centrales proyectando datos esenciales en un plano de visión natural. Los fabricantes de automóviles están mejorando la experiencia de usuario en la cabina con asistentes de voz, alertas contextuales impulsadas por IA, perfiles biométricos e iluminación adaptativa, todo lo cual se integra eficientemente a través de sistemas HUD. A medida que los entornos de cabina inmersivos y de múltiples capas se convierten en estándar, los HUDs ganan relevancia estratégica. Este impulso hacia experiencias premium en vehículos presenta una oportunidad convincente para la innovación en óptica, software y electrónica integrada.

Desafíos Clave

Altos Costos de Producción y Complejidad de Integración

La fabricación de HUD sigue siendo costosa debido a los motores de proyección avanzados, ópticas de precisión, guías de onda, módulos de iluminación y componentes robustos necesarios para la fiabilidad en condiciones variables. Los AR-HUDs, en particular, requieren combinadores ópticos complejos, proyecciones de amplio campo de visión y sistemas de fusión de múltiples sensores, todo lo cual eleva los costos de ingeniería y calibración. La integración es un desafío para los fabricantes de automóviles porque los parabrisas, las geometrías del tablero y los diseños de cabina difieren entre modelos, requiriendo alineación óptica personalizada e interfaz mecánica. Además, la obtención de componentes de alta precisión aumenta la dependencia de proveedores especializados. Estos obstáculos de costo e integración ralentizan la adopción en segmentos de vehículos económicos, limitando la penetración en el mercado masivo.

Limitaciones Técnicas: Distorsión de Imagen, Gestión de Calor y Restricciones del Eye Box

A pesar de los rápidos avances, los HUDs enfrentan desafíos técnicos persistentes relacionados con la claridad de imagen, limitaciones del campo de visión, uniformidad de brillo y gestión de distorsión. Las variaciones en la curvatura del parabrisas pueden introducir artefactos de reflexión o imágenes fantasma, requiriendo algoritmos de compensación complejos. La disipación de calor sigue siendo una preocupación en los sistemas de proyección compactos, afectando la fiabilidad a largo plazo. Las limitaciones del eye box, particularmente en los AR-HUDs, pueden causar problemas de visibilidad para conductores de diferentes alturas o posiciones de asiento. La iluminación ambiental, especialmente la luz solar directa, también afecta la legibilidad de la pantalla. Estas limitaciones demandan innovación continua en óptica, gestión térmica y tecnologías de calibración adaptativa para asegurar un rendimiento consistente en diferentes entornos de conducción.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado global de HUD con alrededor del 34% de participación, impulsada por la adopción temprana de vehículos equipados con ADAS, un fuerte énfasis regulatorio en tecnologías de seguridad para el conductor y la presencia de importantes innovadores automotrices. Los fabricantes de equipos originales de EE. UU. integran AR-HUDs en vehículos de segmento premium y medio para mejorar la conciencia situacional y reducir las distracciones. Los robustos sectores de aviación y defensa de la región fortalecen aún más la demanda, particularmente para sistemas de proyección avanzados y pantallas montadas en la cabeza. La creciente preferencia del consumidor por vehículos conectados y definidos por software y el aumento en el despliegue de plataformas EV aceleran la integración de HUD, estableciendo a Norteamérica como el mercado dominante y tecnológicamente progresivo.

Europa

Europa representa aproximadamente el 28% del mercado global de HUD, respaldada por mandatos de seguridad estrictos, una fuerte producción de vehículos de lujo y un rápido despliegue de sistemas de cabina habilitados para AR. Los OEM alemanes como BMW, Audi y Mercedes-Benz impulsan la innovación a través de tecnologías de proyección de alta precisión y arquitecturas HUD basadas en guías de onda. Los programas de modernización de aviación y defensa de la región también contribuyen a la demanda incremental. Los marcos regulatorios que fomentan la reducción de distracción del conductor y una mayor conciencia situacional continúan dando forma a las tendencias de adopción. Las crecientes inversiones en plataformas de vehículos eléctricos y autónomos amplían aún más el mercado, posicionando a Europa como un centro importante para el avance de la tecnología HUD y la penetración en el segmento premium.

Asia-Pacífico

Asia-Pacífico posee casi el 30% de la cuota de mercado, convirtiéndola en una de las regiones de HUD de más rápido crecimiento a nivel mundial. Las fuertes bases de fabricación automotriz en China, Japón y Corea del Sur impulsan la integración a gran escala de sistemas HUD en categorías de vehículos tanto premium como de gama media. La rápida urbanización, la creciente adopción de características ADAS y la creciente demanda de los consumidores por experiencias avanzadas en el vehículo apoyan el crecimiento del mercado. Los OEM chinos están acelerando el despliegue de AR-HUD en modelos EV, mientras que los fabricantes japoneses continúan avanzando en tecnologías de proyección compacta. La expansión de la aviación civil y la adquisición de defensa también fortalecen la demanda regional. El crecimiento económico favorable y la creciente adopción tecnológica consolidan a Asia-Pacífico como un mercado de HUD de alto potencial.

América Latina

América Latina representa alrededor del 5% del mercado global de HUD, con un crecimiento principalmente concentrado en Brasil y México debido a la expansión de la producción automotriz y la creciente adopción de segmentos de vehículos premium. El creciente enfoque en la seguridad vial, junto con la integración gradual de características ADAS en modelos importados, apoya la penetración temprana de HUD. La recuperación económica y la evolución de las expectativas de los consumidores por vehículos conectados y ricos en características crean oportunidades incrementales. Aunque la adopción sigue siendo más lenta en comparación con los principales mercados globales, la creciente disponibilidad de vehículos de gama media con funcionalidades básicas de HUD y el creciente interés en interfaces de usuario basadas en AR contribuyen a una expansión regional constante.

Oriente Medio y África

La región de Oriente Medio y África representa alrededor del 3% de la cuota de mercado, impulsada por la demanda de vehículos premium, programas de modernización militar y la expansión de flotas de aviación civil. Los países del Golfo, particularmente los EAU y Arabia Saudita, muestran un creciente interés en los HUD habilitados para AR como parte de las importaciones de automóviles de lujo y las actualizaciones de aviación. La adquisición de defensa que involucra pantallas avanzadas montadas en cascos y basadas en parabrisas contribuye a una mayor tracción en el mercado. A pesar de la penetración limitada en el mercado masivo, la región se beneficia de la creciente inversión en movilidad inteligente y tecnologías de vehículos conectados, aumentando gradualmente la adopción de sistemas HUD en aplicaciones selectivas de alto valor.

Segmentaciones del mercado:

Por Componente

- Unidad de Proyección

- Generador de Video

- Panel de Pantalla

- Software

Por Tecnología

- CRT

- Sistemas Microelectromecánicos (MEMS)

- Pantalla de Cristal Líquido (LCD)

- DLP

- LCOS

- Guía de Onda

Por Aplicación

- Militar y Defensa

- Civil y Aviación

- Automotriz

- Otros (Manufactura, Usables, etc.)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de pantallas de visualización frontal (HUD) se caracteriza por una fuerte competencia entre los fabricantes de equipos originales automotrices, proveedores de aviónica y desarrolladores de tecnología de visualización avanzada, cada uno buscando diferenciarse a través de la innovación óptica, la integración de AR y mejoras impulsadas por software. Empresas líderes como Continental, Denso, Nippon Seiki, Panasonic Automotive y Bosch dominan la adopción de HUD automotrices a través de cadenas de suministro maduras y capacidades de producción a gran escala. Especialistas en tecnología como BAE Systems, Collins Aerospace y Elbit Systems mantienen el liderazgo en HUD de aviación y grado de defensa con motores de proyección de alta precisión y combinadores ópticos robustos. Nuevos actores y startups que se centran en ópticas de guía de ondas, pantallas holográficas y soluciones de escaneo basadas en MEMS intensifican la dinámica competitiva al impulsar el cambio hacia AR-HUDs compactos y de amplio campo de visión. Las colaboraciones estratégicas entre OEMs y proveedores de tecnología, junto con inversiones en plataformas de software que permiten la fusión de sensores, el mapeo espacial y la visualización predictiva, moldean aún más la evolución del mercado. A medida que la tecnología HUD se convierte en un elemento central de los cockpits inteligentes, la competencia se centra cada vez más en el rendimiento, el brillo, la precisión de profundidad y la integración perfecta con ADAS.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, Valeo fue seleccionado por un destacado fabricante de automóviles chino para suministrar una pantalla de visualización frontal avanzada de pilar a pilar que convierte efectivamente el parabrisas en una amplia superficie de información interactiva al proyectar datos clave de conducción a través de una gran sección de vidrio, con la producción en serie prevista para los modelos de 2026.

- En junio de 2025, el fabricante chino de vehículos eléctricos XPeng anunció una colaboración con Huawei para integrar un sistema de visualización frontal de realidad aumentada, denominado “Chasing Light Panorama”, en el próximo SUV eléctrico mediano G7 de XPeng, combinando el hardware de Huawei con el software de XPeng para mejorar la navegación y la visualización de asistencia al conductor en el parabrisas.

- En abril de 2025, Nippon Seiki Co., Ltd. firmó un acuerdo de empresa conjunta en India con Emerging Display Technologies Corporation de Taiwán para establecer EDT‑India Private Limited, una nueva entidad enfocada en la fabricación de módulos TFT LCD automotrices a nivel nacional para alrededor de 2027, apoyando futuros programas de HUD y pantallas de clúster para OEMs regionales.

- En febrero de 2024, Skoda presentó el Kushaq Explorer, un SUV más deportivo en India, con nuevas características estéticas, una pantalla de visualización frontal, cámaras de 360 grados y una cámara de reversa mejorada con guías, ofreciendo un aspecto listo para todo terreno.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Tecnología, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de AR-HUD se acelerará a medida que los fabricantes de automóviles integren superposiciones espaciales e indicaciones de navegación en tiempo real para mejorar la conciencia del conductor.

- Las ópticas de guía de ondas y holográficas ganarán protagonismo debido a su diseño ligero y capacidades de amplio campo de visión.

- Los sistemas HUD se fusionarán cada vez más con los algoritmos de ADAS y conducción autónoma para alertas predictivas y conscientes del contexto.

- Los vehículos definidos por software impulsarán la demanda de interfaces HUD personalizables y actualizaciones frecuentes por aire.

- Los sectores de aviación y defensa ampliarán el uso de HUD a través de sistemas de proyección de próxima generación montados en cascos y de alta precisión.

- Los vehículos eléctricos y conectados integrarán HUD avanzados como elementos centrales de experiencias de cabina premium.

- La miniaturización de los motores de proyección apoyará un despliegue más amplio en vehículos de segmento medio.

- Los HUD portátiles e industriales aumentarán en las operaciones de manufactura, logística y servicio de campo.

- Las asociaciones entre OEMs y empresas de tecnología óptica se intensificarán para escalar la producción de AR-HUD.

- Las mejoras en la gestión del calor, la optimización del eye-box y la legibilidad a la luz solar aumentarán la fiabilidad y adopción a largo plazo.