Visión General del Mercado:

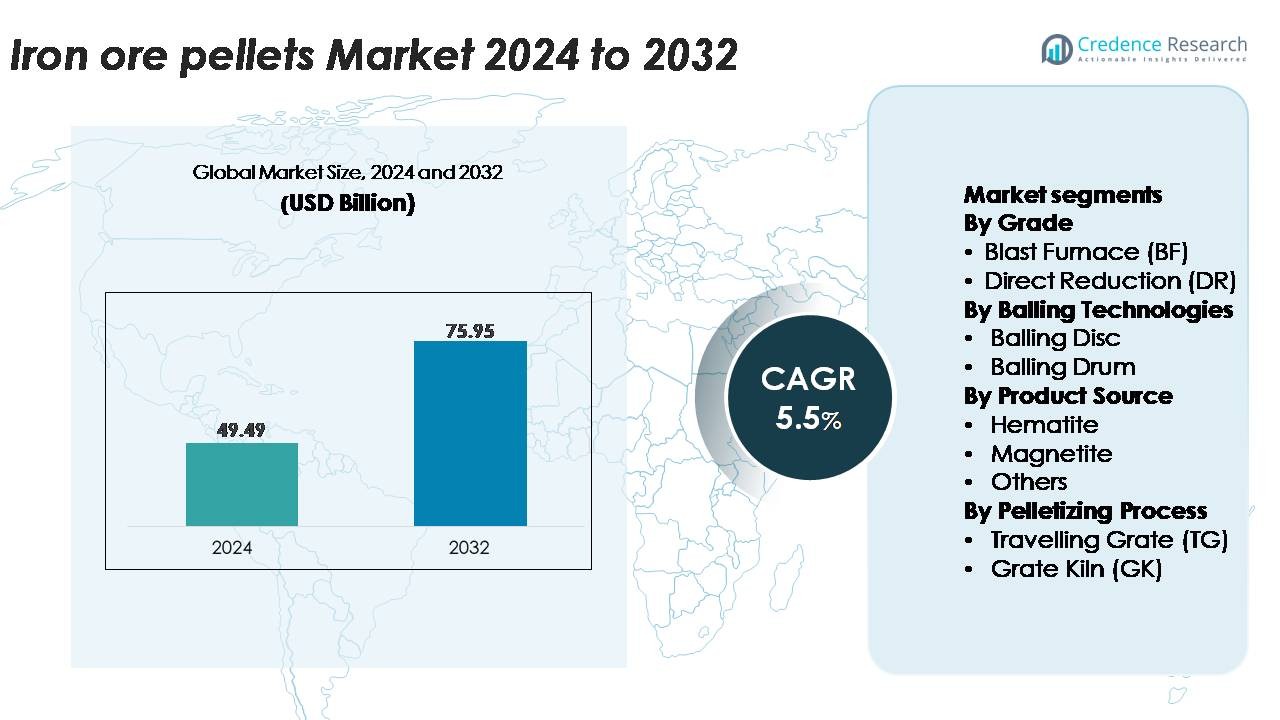

El mercado global de pellets de mineral de hierro fue valorado en USD 49.49 mil millones en 2024 y se anticipa que alcanzará USD 75.95 mil millones para 2032, reflejando un CAGR del 5.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pellets de Mineral de Hierro 2024 |

USD 49.49 Mil Millones |

| Mercado de Pellets de Mineral de Hierro, CAGR |

5.5% |

| Tamaño del Mercado de Pellets de Mineral de Hierro 2032 |

USD 75.95 Mil Millones |

El mercado de pellets de mineral de hierro está conformado por un sólido grupo de productores globales que aprovechan extensos activos mineros, tecnologías avanzadas de beneficio y asociaciones a largo plazo con importantes fabricantes de acero. Jugadores líderes como METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW y BHP Billiton se enfocan en la producción de pellets de alta calidad para aplicaciones tanto de BF como de DR. Estas empresas continúan expandiendo la capacidad de peletización, invirtiendo en el procesamiento de magnetita y adoptando sistemas de endurecimiento energéticamente eficientes para satisfacer la creciente demanda global de acero. Regionalmente, Asia-Pacífico domina el mercado con aproximadamente el 45% de participación, impulsado por su producción de acero a gran escala, la expansión de instalaciones de peletización y la fuerte integración de pellets en operaciones de alto horno.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de pellets de mineral de hierro fue valorado en USD 49.49 mil millones en 2024 y se proyecta que alcance USD 75.95 mil millones para 2032, expandiéndose a un CAGR del 5.5% durante el período de pronóstico.

- El crecimiento constante en la producción de acero, el cambio hacia rutas DR–EAF y la mayor adopción de alimentación de pellets de alta calidad impulsan la expansión del mercado, con los pellets de BF manteniendo más del 60% de participación debido a su uso generalizado en plantas integradas de acero.

- Las tendencias clave incluyen el aumento de la demanda de pellets de grado DR, el aumento del beneficio de magnetita y las actualizaciones tecnológicas en sistemas de parrilla móvil y parrilla-horno que apoyan una producción consistente de pellets de alta resistencia.

- La competencia se intensifica a medida que METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton y FERREXPO expanden la capacidad de pellets y se enfocan en una producción energéticamente eficiente y de bajas emisiones en medio de desafíos como la fluctuación de la calidad del mineral y los altos costos operativos.

- Regionalmente, Asia-Pacífico lidera con un 45% de participación, seguido por Europa con un 22% y América del Norte con un 18%, impulsado por sólidos ecosistemas de fabricación de acero y la expansión de la infraestructura de peletización en estas regiones.

Análisis de Segmentación del Mercado:

Por Grado

Los pellets de Alto Horno (BF) representan el segmento de grado dominante, representando más del 60% de la participación de mercado, impulsados por su uso generalizado en plantas integradas de acero y su compatibilidad con la producción de metal caliente a gran escala. Los pellets de BF ofrecen alta resistencia a la compresión en frío, distribución de tamaño consistente y permeabilidad superior, permitiendo operaciones eficientes de alto horno. La rápida expansión de las instalaciones de fabricación de productos largos y acero plano refuerza aún más la demanda de BF. Los pellets de Reducción Directa (DR) continúan creciendo de manera constante, apoyados por la creciente adopción de plantas de DRI a base de gas y el creciente cambio hacia rutas de fabricación de acero con menores emisiones.

- Por ejemplo, LKAB produce pellets de grado BF en su instalación de Kiruna utilizando líneas de endurecimiento de parrilla-horno y/o parrilla recta, contribuyendo a la capacidad total de producción anual de la empresa de aproximadamente 22–25 millones de toneladas, lo que garantiza una durabilidad mecánica y reducibilidad óptimas.

Por Tecnologías de Aglomeración

La tecnología de Disco de Aglomeración tiene la mayor participación, contribuyendo alrededor del 55–60% de la capacidad de peletización, debido a su capacidad para producir pellets verdes uniformes con humedad controlada y esfericidad mejorada. Los productores de acero prefieren los sistemas basados en discos por su flexibilidad para manejar diferentes finuras de mineral y menores costos operativos. Los sistemas de Tambor de Aglomeración, aunque son adecuados para operaciones de alto rendimiento, tienen una adopción comparativamente menor debido a la mayor demanda de aglutinantes y la reducción de la uniformidad de los pellets. El crecimiento en las instalaciones de Disco de Aglomeración se ve aún más respaldado por los esfuerzos de modernización en plantas asiáticas y de Oriente Medio que buscan líneas de peletización eficientes y optimizadas energéticamente.

· Por ejemplo, los grandes discos de aglomeración industrial de Metso Outotec, utilizados por importantes productores de mineral de hierro como Vale y LKAB, suelen operar con diámetros de hasta 7.5 metros y velocidades de rotación que alcanzan alrededor de 10 revoluciones por minuto, permitiendo una formación de pellets de alta precisión con capacidades que pueden superar las 150 toneladas por hora.

Por Fuente de Producto

Los pellets basados en hematita dominan el mercado con más del 65% de participación, respaldados por su abundante disponibilidad, alto contenido de hierro y adecuación para procesos tanto BF como DR. Las principales regiones productoras, particularmente India, Australia y Brasil, dependen en gran medida de los minerales de hematita para el suministro de materia prima de pellets, asegurando cadenas de suministro estables. Los pellets de magnetita siguen siendo un segmento secundario importante, ganando tracción debido a sus superiores propiedades de endurecimiento por calor y menor requerimiento energético durante el endurecimiento. La categoría “Otros”, que incluye limonita y taconita, mantiene un uso de nicho en regiones con composiciones específicas de mineral o infraestructura de beneficio más antigua.

Principales Impulsores del Crecimiento:

Aumento de la Producción Mundial de Acero y Expansión de la Capacidad

El creciente aumento de la capacidad de fabricación de acero sigue siendo el motor más fuerte para el mercado de pellets de mineral de hierro, ya que las plantas integradas y basadas en DRI priorizan cada vez más el suministro de pellets de alta calidad para mejorar la eficiencia del horno. Los productores de acero en Asia, Oriente Medio y América Latina continúan expandiendo la producción de acero crudo, acelerando el consumo de pellets en rutas tanto de alto horno como de reducción directa. Los pellets ofrecen una resistencia física superior, tamaño uniforme y alto contenido de Fe, permitiendo tasas de coque más bajas, emisiones reducidas y una productividad mejorada. Los principales fabricantes de acero también están mejorando las proporciones de sustitución de sinterización por pellets para cumplir con normas ambientales más estrictas y apoyar operaciones metalúrgicas de bajo carbono. A medida que aumenta la demanda de acero plano, productos largos y grados especiales en los sectores automotriz, de construcción y maquinaria, las plantas adoptan tecnologías intensivas en pellets para mejorar la consistencia y reducir las impurezas. El aumento de la inversión en plantas de peletización cerca de centros mineros asegura además un suministro constante, reforzando los pellets como una materia prima crítica para los ecosistemas modernos de fabricación de acero.

- Por ejemplo, el complejo Tubarão de Vale alberga ocho plantas de peletización, aunque no todas operan exclusivamente para pellets hoy en día, ya que parte de la capacidad se ha convertido para nuevos productos. El complejo produce pellets de alta calidad para BF (Alto Horno) y DR (Reducción Directa) con especificaciones típicas del producto que incluyen grados de Fe que alcanzan alrededor del 67.5% y bajos niveles de sílice por debajo del 1.2%.

Expansión de la Reducción Directa de Hierro (DRI) y la Producción de Acero Bajo en Carbono

El cambio acelerado hacia la producción de acero con bajas emisiones aumenta significativamente la demanda de pellets de grado DR, que ofrecen un mayor contenido de Fe y niveles más bajos de ganga, esenciales para las tecnologías de DRI basadas en gas. A medida que los países persiguen la descarbonización, los productores de acero invierten cada vez más en rutas de DRI–hornos eléctricos para reducir la dependencia de los altos hornos basados en carbón. Los proyectos de DRI listos para hidrógeno y basados en gas natural en desarrollo en el Medio Oriente, Europa e India requieren grandes volúmenes de pellets de alta calidad, fortaleciendo el consumo a largo plazo. Los pellets de grado DR también apoyan la estabilidad operativa al asegurar tasas de metalización uniformes y un menor consumo de energía. Las iniciativas gubernamentales de acero verde, los mecanismos de fijación de precios del carbono y las colaboraciones tecnológicas aceleran aún más la transición hacia procesos de reducción directa. Con la capacidad global de DRI proyectada para expandirse rápidamente, los fabricantes de pellets están mejorando los sistemas de beneficio e induración para cumplir con especificaciones de calidad estrictas. Este cambio posiciona a los pellets de grado DR como un habilitador fundamental de la producción sostenible de acero bajo en carbono a nivel mundial.

- Por ejemplo, Emirates Steel Arkan opera un módulo de DRI Energiron de 0 millones de toneladas por año capaz de lograr niveles de metalización superiores al 94%, utilizando pellets de alto contenido de Fe provenientes de productores certificados de grado DR como Bahrain Steel y Metalloinvest.

Avances en Tecnologías de Peletización e Infraestructura de Beneficio

Los rápidos avances tecnológicos en sistemas de beneficio, formación de bolas e induración impulsan el crecimiento del mercado al permitir la producción de pellets de mayor resistencia y menor impureza, adecuados para aplicaciones premium de BF y DR. Las plantas de peletización modernas integran control automático de humedad, mejora en la molienda del mineral y monitoreo en tiempo real del tamaño de los pellets, mejorando la uniformidad de la producción y la durabilidad mecánica. Los sistemas de parrilla móvil y parrilla-horno mejorados ofrecen una mayor eficiencia energética, menor consumo de combustible y mejor control de temperatura, asegurando una calidad consistente de los pellets. Las inversiones en beneficio de minerales, como la separación magnética de alta intensidad en húmedo (WHIMS), sistemas de flotación y cribado avanzado, apoyan el uso de minerales de menor grado, ampliando la disponibilidad de materia prima. Las empresas mineras despliegan cada vez más la digitalización y la automatización de procesos para optimizar el rendimiento y reducir el desperdicio, haciendo la producción de pellets más rentable. Estas mejoras tecnológicas fortalecen la competitividad y aseguran un suministro confiable de pellets para los fabricantes de acero globales que buscan materias primas estables y de alto rendimiento.

Tendencias Clave y Oportunidades:

Creciente Adopción de Pellets Verdes y Procesamiento de Baja Emisión

Una de las tendencias más significativas que está moldeando el mercado es la creciente adopción de pellets verdes y procesos de peletización energéticamente eficientes. A medida que los fabricantes de acero se comprometen a reducir las emisiones, los fabricantes de pellets implementan alternativas de combustible bajo en carbono, sistemas de recuperación de calor residual y tecnologías de combustión avanzadas. El mayor enfoque en el uso de biomasa, hidrógeno y electricidad renovable en las líneas de endurecimiento crea nuevas oportunidades a lo largo de la cadena de valor. El cambio hacia la producción de acero neutro en carbono también fomenta la investigación en pellets aglomerados en frío, bioaglutinantes y formulaciones con pocos aditivos que reducen la intensidad energética. Las regulaciones ambientales en Europa y los marcos emergentes de impuestos al carbono aceleran la transición hacia la peletización ecológica, lo que impulsa a los productores a invertir en tecnologías más limpias. Estas innovaciones posicionan a los pellets verdes como una vía de crecimiento estratégico tanto para aplicaciones BF como DR.

- Por ejemplo, la línea piloto HYBRIT de LKAB en Suecia ha producido con éxito pellets verdes libres de fósiles utilizando calefacción 100% basada en hidrógeno, demostrando reducciones de hasta el 90% en las emisiones de CO₂ relacionadas con el endurecimiento; el horno piloto opera a temperaturas superiores a 1,250°C mientras mantiene una resistencia de los pellets comparable a los procesos convencionales.

Aumento del Uso de Minerales de Magnetita y Alimentación de Pellets de Alta Calidad

Otra tendencia importante es la creciente preferencia de la industria por la alimentación de pellets basada en magnetita debido a sus propiedades superiores de endurecimiento por calor y menor requerimiento neto de energía durante el endurecimiento. El concentrado de magnetita permite la producción de pellets más fuertes con un rendimiento metalúrgico más estable, apoyando tanto las rutas DR como BF. Las empresas mineras están expandiendo proyectos de beneficio de magnetita, especialmente en Australia, Brasil, Suecia e India, para satisfacer la creciente demanda de operaciones avanzadas de fabricación de acero. El aumento en la adopción de alimentación de pellets de alta calidad también se alinea con los esfuerzos de los productores de acero por reducir el volumen de escoria, mejorar la permeabilidad del horno y aumentar la eficiencia general. A medida que la industria global del acero busca mayor productividad con menores emisiones, los pellets basados en magnetita ofrecen una oportunidad significativa a largo plazo.

- Por ejemplo, el concentrado de magnetita de LKAB de las minas de Kiruna y Malmberget contiene grados de Fe de hasta el 70%, y su sistema de procesamiento integra molinos de molienda autógena capaces de manejar más de 85,000 toneladas de mineral por día, suministrando alimentación de alta calidad para pellets BF y DR.

Desafíos Clave:

Volatilidad en la Calidad del Mineral de Hierro y Disponibilidad Limitada de Materia Prima de Alta Calidad

Las fluctuaciones en la calidad del mineral de hierro y la disminución de la disponibilidad de recursos de hematita y magnetita de alta calidad presentan un desafío crítico para los fabricantes de pellets. Muchas regiones mineras enfrentan un aumento en las impurezas del mineral como sílice, alúmina y fósforo, lo que requiere un beneficio más intensivo para cumplir con los estándares de peletización. Esto aumenta los costos de producción, incrementa el consumo de energía y presiona los márgenes. Las restricciones de suministro en grados de mineral premium también interrumpen la planificación a largo plazo de materia prima para las plantas de pellets. La dependencia de circuitos de beneficio complejos, junto con la variabilidad en los depósitos de mineral, puede obstaculizar la calidad consistente de los pellets y limitar la capacidad de los productores para cumplir con las estrictas especificaciones de grado DR exigidas por las rutas emergentes de acero bajo en carbono.

Alta Intensidad de Capital y Costos Energéticos en Operaciones de Peletización

Las plantas de peletización requieren una inversión de capital significativa para equipos de beneficio, molinos de molienda, circuitos de formación de bolas y sistemas de endurecimiento a alta temperatura. Los costos operativos siguen siendo altos debido a procesos intensivos en energía, particularmente en las tecnologías de parrilla móvil y parrilla-horno. El aumento de los precios del gas natural, la electricidad y los combustibles para hornos incrementa la presión sobre los costos, especialmente para los pellets de grado DR que requieren un control térmico preciso. El cumplimiento ambiental más estricto añade gastos adicionales para sistemas de reducción de emisiones y tecnologías de monitoreo. Para los nuevos participantes, las barreras financieras limitan la expansión, mientras que los productores establecidos deben invertir continuamente en modernización para mantener la competitividad. Estas presiones económicas y operativas siguen siendo restricciones clave para la cadena de suministro global de pellets.

Análisis Regional:

América del Norte

América del Norte representa alrededor del 18% del mercado global de pellets de mineral de hierro, respaldado por la fuerte producción de acero en EE. UU. y Canadá y el cambio gradual de la región hacia tecnologías basadas en EAF y DRI. La presencia de grandes reservas de magnetita e instalaciones de peletización en Minnesota y Michigan fortalece aún más las capacidades de suministro. El aumento de la inversión en iniciativas de acero verde y la modernización de los molinos integrados aumenta la demanda de pellets, particularmente para pellets de grado DR. El desarrollo de infraestructura, la fabricación automotriz y la actividad de construcción proporcionan un consumo constante aguas abajo, mientras que las regulaciones ambientales fomentan un mayor uso de alimentación de pellets de baja emisión y alta calidad.

Europa

Europa posee aproximadamente el 22% de la cuota de mercado, impulsada por su avanzado ecosistema de fabricación de acero y la rápida transición hacia vías de DRI–EAF de bajo carbono. Países como Suecia, Alemania y Austria expanden activamente la demanda de pellets listos para DR como parte de sus hojas de ruta de acero verde. La región se beneficia de abundantes recursos de magnetita, especialmente en los países nórdicos, que apoyan la producción de pellets de alta calidad. Los estrictos estándares de emisión y las políticas de impuestos al carbono aceleran la sustitución de sinterización por pellets en los molinos integrados. Las crecientes inversiones en la fabricación de acero basada en hidrógeno, lideradas por los principales productores de acero europeos, refuerzan aún más las oportunidades a largo plazo para pellets premium de grado DR en la región.

Asia-Pacífico

Asia-Pacífico domina el mercado global con alrededor del 45% de la cuota, liderada por las masivas capacidades de producción de acero en China, India, Japón y Corea del Sur. La rápida urbanización, la expansión manufacturera y los megaproyectos de infraestructura impulsan un extenso consumo de pellets en instalaciones de BF y emergentes de DR. India y China continúan expandiendo las capacidades de peletización para utilizar eficientemente recursos de mineral de hierro de menor grado. La región también se beneficia de operaciones de beneficio rentables y la creciente adopción de optimización de carga basada en pellets en altos hornos. El aumento de la inversión en tecnologías de peletización energéticamente eficientes y el impulso hacia una fabricación de acero más ecológica fortalecen la posición de APAC como el principal centro de demanda para los proveedores globales de pellets.

América Latina

América Latina representa alrededor del 8% del mercado, respaldada por una producción significativa de pellets en Brasil y México. Brasil, un líder exportador de pellets de alta calidad, impulsa la mayor parte de la producción de la región a través de operaciones a gran escala que se benefician de ricas reservas de hematita y magnetita. El creciente producción de acero en México y la modernización dirigida de las instalaciones de altos hornos contribuyen al aumento del consumo doméstico. Las estrategias orientadas a la exportación y los costos de producción competitivos permiten a los productores regionales suministrar a los mercados europeos, de Oriente Medio y asiáticos. Las inversiones continuas en beneficio, infraestructura logística y cumplimiento ambiental fortalecen el papel de América Latina en las cadenas de suministro globales de pellets.

Oriente Medio & África

La región de Oriente Medio & África representa aproximadamente el 7% del mercado, con un rápido crecimiento impulsado por la expansión de centros de producción de acero basados en DRI en los EAU, Arabia Saudita, Omán e Irán. El enfoque de la región en tecnologías de DRI basadas en gas natural impulsa una fuerte demanda de pellets DR de alta calidad. Los proyectos emergentes de minería y beneficio en África, particularmente en Sudáfrica y Mauritania, aumentan el potencial de suministro. Los programas de industrialización respaldados por el gobierno y las inversiones en nuevas instalaciones de peletización apoyan el desarrollo del mercado a largo plazo. La proximidad geográfica estratégica a Europa y Asia fortalece aún más el papel de MEA como productor y exportador regional de pellets premium.

Segmentaciones de Mercado:

Por Grado

- Alto Horno (BF)

- Reducción Directa (DR)

Por Tecnologías de Aglomeración

- Disco de Aglomeración

- Tambor de Aglomeración

Por Fuente de Producto

Por Proceso de Peletización

- Parrilla Móvil (TG)

- Parrilla Horno (GK)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de pellets de mineral de hierro se caracteriza por un grupo concentrado de líderes globales en minería y peletización que priorizan la producción de pellets de alta calidad, la modernización tecnológica y los acuerdos de suministro a largo plazo con productores de acero. Las principales empresas, incluidas Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel y Ferrexpo, se centran en expandir la capacidad de beneficio, mejorar la calidad de los pellets y mejorar las tecnologías de endurecimiento energéticamente eficientes para satisfacer la creciente demanda de las rutas BF y DR. Los actores invierten cada vez más en el procesamiento de magnetita, el beneficio basado en WHIMS y la optimización digital de procesos para fortalecer la eficiencia operativa y la consistencia del producto. Iniciativas estratégicas como expansiones de capacidad, empresas conjuntas con fabricantes de acero y diversificación de suministro hacia Europa, Oriente Medio y Asia apoyan el posicionamiento competitivo. Además, los líderes de la industria se alinean con las tendencias globales de descarbonización desarrollando pellets de grado DR y verdes adaptados para la producción de acero basada en hidrógeno, asegurando la relevancia a largo plazo a medida que el sector transiciona hacia vías de producción de bajo carbono.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- METALLOINVEST

- Compañía de Mineral de Hierro de Canadá

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Desarrollos Recientes:

- En junio de 2024, Metalloinvest firmó un acuerdo de suministro de 15 años con OMK para entregar aproximadamente 53 millones de toneladas de pellets de mineral de hierro de grado DR, reforzando su enfoque en la producción de pellets de alta calidad para rutas de reducción directa.

- En agosto de 2023, Bahrain Steel firmó una Carta de Intención (LOI) con Essar Group para suministrar 4 millones de toneladas anuales de pellets de grado DR al proyecto Green Steel Arabia, comenzando la producción alrededor de 2027.

- En febrero de 2024, IOC (a través de Rio Tinto) recibió C$18 millones del Fondo de Economía de Bajo Carbono del gobierno canadiense para descarbonizar la producción de pellets y concentrados, especialmente reemplazando el fuel oil pesado en las operaciones de peletización.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Grado, Tecnologías de Aglomeración, Fuente del Producto, Proceso de Peletización y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de pellets de alto grado BF y DR aumentará a medida que los fabricantes de acero expandan rutas de producción de baja emisión y alta eficiencia.

- El crecimiento de la capacidad global de DRI acelerará la necesidad de pellets de grado DR premium con mayor contenido de Fe y menores niveles de ganga.

- La adopción de la fabricación de acero basada en hidrógeno creará nuevas oportunidades para pellets verdes y tecnologías de endurecimiento de bajo carbono.

- Las inversiones en el beneficio de magnetita aumentarán a medida que los productores busquen un suministro constante y de alta calidad para procesos avanzados de acero.

- Las plantas de peletización integrarán más automatización, sistemas de control impulsados por IA y monitoreo digital para mejorar la productividad y reducir costos.

- Los sistemas de parrilla móvil y parrilla-horno energéticamente eficientes se convertirán en estándar a medida que los fabricantes apunten a un menor consumo de combustible y un cumplimiento más estricto de las emisiones.

- La expansión de la capacidad de peletización en Asia-Pacífico y Medio Oriente fortalecerá las cadenas de suministro regionales.

- Las compañías mineras intensificarán la exploración de minerales de menor grado para asegurar la disponibilidad de materia prima a largo plazo.

- Los flujos comerciales cambiarán a medida que los exportadores de pellets diversifiquen más allá de los mercados asiáticos y europeos tradicionales.

- Los requisitos de sostenibilidad impulsarán a los productores a adoptar energía renovable, bio-aglutinantes y recuperación de calor residual en todas las operaciones de peletización.