Visión General del Mercado de Pesticidas Biorracionales:

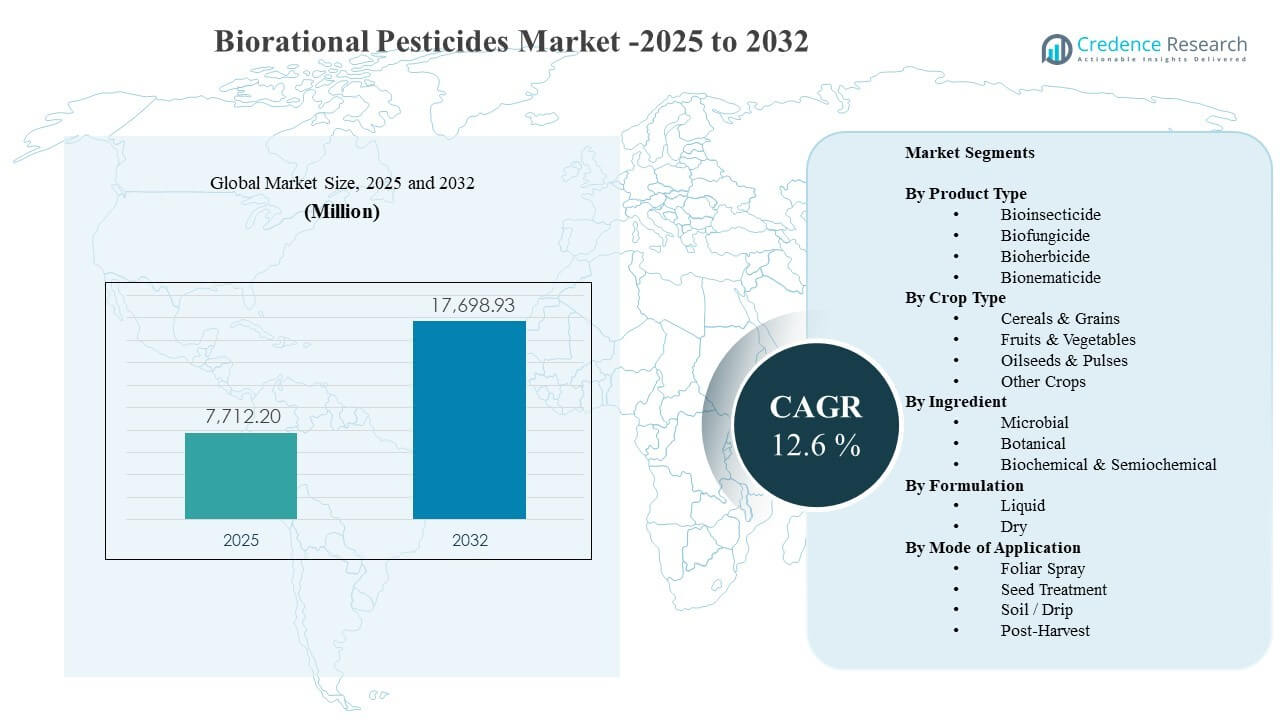

El tamaño del mercado global de Pesticidas Biorracionales se estimó en USD 7,712.2 millones en 2025 y se espera que alcance los USD 17,698.93 millones para 2032, creciendo a una CAGR del 12.6% de 2025 a 2032. La demanda está impulsada principalmente por productores y agronegocios que buscan soluciones efectivas para el control de plagas y enfermedades que se alineen con los límites de residuos, prácticas de manejo integrado de plagas y requisitos de adquisición vinculados a la sostenibilidad en cultivos de alto valor. La adopción también se ve respaldada por una mayor disponibilidad de productos a través de canales de insumos establecidos y una creciente confianza en el rendimiento biológico bajo diversas condiciones de campo.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Pesticidas Biorracionales 2025 |

USD 7,712.2 millones |

| Mercado de Pesticidas Biorracionales, CAGR |

12.6% |

| Tamaño del Mercado de Pesticidas Biorracionales 2032 |

USD 17,698.93 millones |

Tendencias Clave del Mercado & Perspectivas

- Se proyecta que el Mercado de Pesticidas Biorracionales se expanda a una CAGR del 6% durante 2025–2032, reflejando una penetración acelerada en programas de agricultura convencional y sostenible.

- Los ingredientes microbianos representaron la mayor participación del 9% en 2025, respaldados por perfiles de eficacia sólidos y su adecuación con rotaciones de MIP.

- Los productos bioinsecticidas tuvieron la participación líder del 6% en 2025, indicando una priorización continua del control de insectos en programas de cultivos sensibles a residuos.

- Las formulaciones líquidas representaron un 0% de participación en 2025, reflejando un manejo más fácil y compatibilidad con los sistemas de pulverización existentes.

- La pulverización foliar representó un 3% de participación en 2025, ya que la aplicación foliar sigue siendo el método más adoptado para una respuesta rápida a la presión de plagas.

Análisis de Segmentos

El Mercado de Pesticidas Biorracionales se está expandiendo a medida que los responsables de decisiones agrícolas aumentan la preferencia por soluciones específicas que apoyan la gestión de resistencia y el cumplimiento de las expectativas de residuos en evolución. La mayor adopción en frutas y verduras está vinculada a cadenas de valor orientadas a la exportación y requisitos más estrictos de los minoristas, lo que aumenta el énfasis en insumos seguros para los cultivos y períodos de pre-cosecha más cortos. Los compradores también priorizan productos que se integran en programas de MIP, incluidas soluciones compatibles con insectos beneficiosos y estrategias de control biológico.

La tracción comercial se está fortaleciendo a medida que mejora la estabilidad de la formulación y los proveedores amplían el etiquetado en diferentes cultivos y geografías. Las plataformas microbianas y botánicas están cada vez más posicionadas como herramientas de rotación para reducir la dependencia de las químicas convencionales, especialmente donde la presión de resistencia está elevando el costo del control. Las asociaciones de distribución, el apoyo en asesoría agronómica y el rendimiento demostrado en campo a lo largo de las temporadas están mejorando la adopción repetida y expandiendo el uso más allá de las aplicaciones orgánicas de nicho.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Bioinsecticida representó la mayor participación con un 44.6% en 2025. El liderazgo de los bioinsecticidas está respaldado por la persistente presión de insectos en los principales sistemas de cultivo y la necesidad de opciones de rotación para manejar la resistencia. Los bioinsecticidas también se alinean bien con programas sensibles a residuos en horticultura, donde el acceso al mercado depende del cumplimiento y la calidad repetible. La mayor disponibilidad a través de canales convencionales de insumos agrícolas y una guía de aplicación más clara están reforzando la adopción en granjas comerciales.

Por Perspectivas de Tipo de Cultivo

Frutas y Verduras representaron el segmento de cultivo comercialmente más atractivo en 2025 debido a su mayor valor por hectárea y una mayor sensibilidad a residuos en programas de venta al por menor y exportación. Los cultivadores en horticultura a menudo requieren soluciones flexibles que puedan implementarse cerca de la cosecha sin comprometer el cumplimiento o la calidad. La incidencia de plagas y enfermedades en ciclos de producción intensiva aumenta la demanda de insumos amigables con la rotación que protegen el rendimiento y la apariencia. Las compras impulsadas por asesoría y las especificaciones más estrictas de los compradores también mejoran la disposición a adoptar productos biorracionales.

Por Perspectivas de Ingredientes

Microbianos representaron la mayor participación con un 71.9% en 2025. Las soluciones microbianas lideran debido a sus modos de acción biológicos dirigidos y su fuerte alineación con estrategias de MIP que enfatizan la compatibilidad con el ecosistema. Las formulaciones mejoradas y una mejor estabilidad de almacenamiento están abordando barreras anteriores relacionadas con la vida útil y la consistencia en el campo. Las ampliaciones de registros de cultivos y una validación comercial más amplia están aumentando la confianza entre los cultivadores y asesores, lo que respalda un mayor uso repetido a lo largo de las temporadas.

Por Perspectivas de Formulación

Líquidas representaron la mayor participación con un 68.0% en 2025. Los productos líquidos lideran porque el manejo de líquidos se integra sin problemas con las operaciones de pulverización existentes y simplifica la dosificación y mezcla a nivel de granja. Los líquidos pueden apoyar una mejor cobertura y adherencia para programas foliares cuando la velocidad operativa es importante. Los distribuidores y aplicadores también prefieren los líquidos debido a una logística más simple y menos fricciones de adopción en comparación con algunos formatos secos. La innovación continua en formulaciones está mejorando la estabilidad de los activos biológicos en formas líquidas.

Por Perspectivas de Modo de Aplicación

Pulverización foliar representó la mayor participación con un 57.3% en 2025. La aplicación foliar sigue siendo la ruta dominante porque la pulverización foliar proporciona un despliegue rápido durante eventos activos de plagas o enfermedades y se adapta a la práctica agrícola establecida. Los programas foliares también permiten una programación flexible a través de etapas de cultivo y múltiples ciclos, lo que respalda patrones de tratamiento repetidos. La compatibilidad con la planificación de mezclas en tanque y la mayor disponibilidad de equipos fortalecen aún más el uso foliar en diversas dimensiones de granjas.

Impulsores del Mercado de Pesticidas Biorracionales

Aumento de la presión por el cumplimiento de residuos en cultivos de alto valor

Los requisitos de cumplimiento de residuos en los canales de venta al por menor y exportación están aumentando la demanda de pesticidas biorracionales en frutas, verduras y cultivos especiales. Las cadenas de suministro esperan cada vez más un cumplimiento predecible de los límites máximos de residuos y una menor dependencia de productos químicos de mayor toxicidad. Los productos biorracionales ofrecen una vía para mantener el acceso al mercado sin comprometer el momento de la cosecha y la calidad del cultivo. Las prácticas de adquisición de agronegocios que incorporan métricas de sostenibilidad están reforzando la adopción. Un mayor escrutinio por parte de los compradores en productos frescos se traduce en una expansión más rápida del portafolio para los proveedores biorracionales.

- Por ejemplo, Certis Belchim declaró que sus programas de IPM desarrollados con grandes cooperativas de productores en España se enfocaron en productos sin residuos, mientras que algunas cadenas de supermercados requerían residuos entre un 33% y un 50% por debajo de los LMR legales y limitaban los perfiles de residuos a solo tres a cinco productos.

Necesidades de manejo de resistencia y expansión de IPM

La presión de resistencia está aumentando para varios complejos de plagas y enfermedades, incrementando la necesidad de herramientas de rotación con modos de acción diferenciados. Los pesticidas biorracionales se integran cada vez más en los programas de IPM para reducir la presión de selección y preservar la eficacia de los productos químicos existentes. Muchos agricultores están combinando biológicos con monitoreo, insectos beneficiosos y controles culturales para estabilizar los resultados. Los programas liderados por asesores están acelerando la adopción al traducir el rendimiento en el campo en guías repetibles. Una mayor disponibilidad y una guía de etiqueta más clara están permitiendo un despliegue más consistente en las regiones.

- Por ejemplo, BASF informó que para el insecticida biológico Velifer, cuando las aplicaciones comenzaron con 2.5 moscas blancas por hoja, el control alcanzó el 60%, mientras que el control cayó al 40% cuando la presión inicial era de 15 moscas blancas por hoja, destacando la importancia de un despliegue temprano basado en IPM.

Innovación de productos y mejora en el rendimiento de formulación

Los avances en formulación y entrega están mejorando la fiabilidad en el campo para activos microbianos y bioquímicos. Una mejor estabilidad, mayor vida útil y formatos más fáciles de usar reducen la fricción operativa a nivel de granja. La innovación también está apoyando registros de cultivos más amplios y un tiempo de aplicación más flexible. Estas mejoras ayudan a que los pesticidas biorracionales compitan de manera más efectiva en sistemas agrícolas convencionales donde las expectativas de rendimiento son altas. A medida que mejora la fiabilidad, los agricultores aumentan su disposición a asignar mayores partes de los presupuestos de protección de cultivos a productos biorracionales.

Expansión de canales y escalamiento comercial por parte de grandes proveedores

Las grandes empresas de protección de cultivos y los proveedores biológicos especializados están fortaleciendo la ruta al mercado a través de asociaciones, adquisiciones y una cobertura de distribución ampliada. Las redes de distribuidores ampliadas y los programas de apoyo agronómico mejoran las tasas de prueba de productos y la persistencia de adopción. El escalamiento comercial también mejora la disponibilidad de productos durante las temporadas pico y reduce las restricciones de tiempo de entrega. La capacitación y el apoyo de asesoría ayudan a ajustar los productos a la etapa del cultivo y la presión de plagas, mejorando los resultados. Estos esfuerzos de comercialización aumentan la confianza y amplían la penetración en las granjas más allá de los primeros adoptantes.

Desafíos del Mercado de Pesticidas Biorracionales

La variabilidad del rendimiento bajo diferentes condiciones ambientales sigue siendo una barrera clave para la adopción de partes del portafolio de pesticidas biorracionales. La temperatura, la humedad, la exposición a los rayos UV y el momento de la aplicación pueden influir en la eficacia, lo que aumenta la dependencia de las prácticas de uso correcto y el apoyo asesor. Algunos cultivadores siguen siendo cautelosos cuando las expectativas de eliminación inmediata son altas, especialmente en períodos de infestación severa. Los requisitos de almacenamiento y manejo para ciertos activos biológicos pueden añadir complejidad operativa para los distribuidores y las granjas. La sensibilidad al precio en algunas regiones puede ralentizar el cambio cuando las alternativas convencionales parecen más baratas por aplicación.

- Por ejemplo, IPL Biologicals afirma que sus soluciones microbianas proporcionan una vida útil de hasta 24 meses incluso en condiciones de almacenamiento desfavorables, y la empresa informa de más de 50 soluciones microbianas innovadoras respaldadas por 13 innovaciones patentadas, destacando cómo se utilizan la tecnología de formulación y selección de cepas para mejorar la estabilidad y la consistencia del rendimiento en el campo.

Los caminos regulatorios y la complejidad del registro también pueden limitar el ritmo de la innovación y la comercialización en ciertos países. La expansión de etiquetas a través de cultivos y plagas requiere tiempo y datos de campo localizados, lo que puede retrasar la escalabilidad de nuevos productos. Los estándares fragmentados entre mercados complican la comercialización transfronteriza y pueden aumentar los costos de cumplimiento. La intensidad competitiva está aumentando a medida que más proveedores ingresan a las categorías biológicas y bioquímicas, lo que incrementa la presión sobre los precios y eleva las expectativas de rendimiento demostrado. La educación a nivel de granja y el apoyo agronómico consistente siguen siendo esenciales para sostener la adopción repetida.

Tendencias y Oportunidades del Mercado

La adopción de pesticidas biorracionales está siendo impulsada cada vez más por programas integrados que combinan productos biológicos con monitoreo de precisión, soporte de decisiones digitales y programación de aplicaciones dirigidas. Esta tendencia mejora la consistencia del rendimiento del producto y fortalece la propuesta de valor para los cultivadores que requieren resultados confiables. La demanda también está aumentando para productos posicionados como herramientas de rotación en lugar de reemplazos de nicho, apoyando un uso más amplio en granjas convencionales. Las empresas que combinan servicios de asesoría y capacitación con la entrega de productos están mejorando la retención. Las oportunidades de crecimiento son más fuertes donde la superficie de cultivos de alto valor y los requisitos de exportación están expandiéndose.

- Por ejemplo, el robot de invernadero EVA Scoutr de Viscon detecta plagas y enfermedades tan pequeñas como 0.012 mm, reconoce más de 15 plagas y enfermedades, y mapea infestaciones con una precisión de hasta ±10 cm, demostrando cómo la infraestructura de monitoreo digital puede mejorar el momento y la consistencia en los programas de protección de cultivos biológicos.

La expansión del portafolio a través de la innovación microbiana, botánica y bioquímica está creando oportunidades para abordar un espectro más amplio de plagas y enfermedades. Las formulaciones mejoradas, nuevas cepas y combinaciones con insumos compatibles están ampliando las ventanas de uso práctico. Las aplicaciones post-cosecha y los programas de tratamiento de semillas están emergiendo como áreas adicionales de interés debido a las necesidades de preservación de calidad y protección de cultivos en etapas tempranas. La expansión en la agricultura de ambientes controlados está apoyando la demanda de soluciones de bajo residuo que protegen el rendimiento y la apariencia. Las asociaciones de distribución más amplias pueden acelerar el acceso en regiones emergentes y desbloquear nuevos segmentos de clientes.

Perspectivas Regionales

Norteamérica

América del Norte representó el 37.6% de los ingresos en 2025, respaldada por una distribución madura de productos biológicos, una fuerte adopción de programas de manejo integrado de plagas (MIP) y requisitos impulsados por residuos en cultivos de alto valor. Las granjas comerciales y las cadenas de suministro integradas priorizan productos que ayudan a mantener el cumplimiento y proteger los resultados de calidad. La infraestructura de asesoramiento y la capacitación en productos mejoran el uso correcto y refuerzan la repetición de compras. La expansión del portafolio por parte de los principales proveedores también está mejorando la disponibilidad y ampliando la cobertura de cultivos.

Europa

Europa representó el 22.3% de participación en 2025, respaldada por una dirección regulatoria más estricta y un fuerte énfasis en las prácticas sostenibles de protección de cultivos. La adquisición en muchos mercados favorece soluciones alineadas con cargas químicas reducidas y compatibilidad con el ecosistema. La adopción es más fuerte en horticultura y cultivos especiales donde los requisitos de residuos y certificación determinan la selección de insumos. La licitación y la influencia de los distribuidores pueden afectar el posicionamiento de la marca, haciendo que la validación del rendimiento en campo sea crítica.

Asia Pacífico

Asia Pacífico tuvo una participación del 22.1% en 2025, respaldada por la expansión de la agricultura intensiva, un creciente enfoque en el cumplimiento de exportaciones y un aumento de la inversión en prácticas modernas de protección de cultivos. La adopción varía según el país debido a diferencias en la estructura de las granjas, la asequibilidad y el acceso a asesoramiento. El impulso de crecimiento está respaldado por la localización del portafolio y la expansión de la cobertura de distribución. El aumento de la conciencia sobre la gestión de la resistencia también está mejorando la aceptación de soluciones biorracionales amigables con la rotación.

América Latina

América Latina representó el 11.4% de participación en 2025, respaldada por grandes huellas de agricultura comercial, alta presión de plagas y creciente adopción biológica en cultivos vinculados a la exportación. El interés de los productores está aumentando donde las soluciones biológicas mejoran la sostenibilidad del programa y apoyan las estrategias de manejo de la resistencia. La adopción es más fuerte donde los distribuidores brindan apoyo agronómico y la disponibilidad del producto es confiable durante las temporadas pico. La actividad competitiva se centra cada vez más en escalar portafolios biológicos y fortalecer la presencia en el canal.

Oriente Medio y África

Oriente Medio y África representaron el 6.6% de participación en 2025, respaldados por la expansión de la producción hortícola, el cultivo en invernaderos y cadenas de suministro impulsadas por la calidad en mercados seleccionados. La adopción aún se está desarrollando debido a la fragmentación del canal y el acceso variable al soporte de asesoramiento. La demanda está aumentando donde se necesitan soluciones de bajo residuo para programas de exportación y venta minorista premium. Los proveedores que ofrecen capacitación y un suministro estable de productos pueden acelerar la penetración.

Paisaje Competitivo

La competencia en el mercado de pesticidas biorracionales está determinada por la amplitud del portafolio, la confiabilidad en el campo, el acceso al canal y la capacidad de apoyar a los productores con orientación agronómica para un despliegue correcto. Los principales proveedores compiten expandiendo plataformas microbianas y bioquímicas, fortaleciendo las asociaciones de distribución e integrando productos en el posicionamiento de MIP. La diferenciación a menudo depende de la consistencia en diversas condiciones ambientales, la amplitud de etiquetas en cultivos y plagas, y la disponibilidad de soporte técnico. Las adquisiciones estratégicas y las colaboraciones se utilizan cada vez más para acelerar la expansión de la cartera y mejorar la escala de comercialización.

Valent BioSciences está posicionada como un proveedor especializado en productos biológicos con énfasis en activos biológicos probados y su implementación práctica en programas de agricultura comercial. El enfoque de la empresa generalmente se centra en expandir la cobertura de cultivos, fortalecer el apoyo técnico de asesoría y alinear soluciones con marcos de MIP que enfatizan la rotación y la compatibilidad con organismos beneficiosos. La tracción comercial se refuerza a través del compromiso con distribuidores y la planificación de programas estacionales que apoyan aplicaciones repetidas. El desarrollo continuo de productos y la validación en campo siguen siendo importantes para mantener la diferenciación a medida que la competencia se intensifica.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En enero de 2026, BASF Agricultural Solutions anunció un acuerdo para adquirir AgBiTech, una empresa enfocada en soluciones biológicas para el control de insectos. BASF dijo que tomará la propiedad total de AgBiTech, incluyendo su cartera, propiedad intelectual, operaciones de fabricación, instalaciones de I+D y personal, con el cierre esperado en la primera mitad de 2026, sujeto a la aprobación regulatoria.

- En noviembre de 2025, Syngenta Crop Protection y Amoéba SA firmaron un memorando de entendimiento para desarrollar y comercializar soluciones de biocontrol para cereales y cultivos de campo en la UE y el Reino Unido. La asociación se centra inicialmente en enfermedades del trigo como septoria tritici blotch y roya amarilla, y las empresas dijeron que tienen como objetivo negociar un acuerdo de distribución definitivo para la primavera de 2026.

- En noviembre de 2025, Corteva anunció soluciones de control de insectos inspiradas en la naturaleza y describió el movimiento como el primer lanzamiento de bioinsecticidas de la compañía. Corteva dijo que la nueva oferta está diseñada para ayudar a los agricultores a controlar insectos y proteger el rendimiento de los cultivos, marcando una actualización notable de lanzamiento de productos en la protección biológica de cultivos.

- En julio de 2025, Bayer amplió su asociación con M2i Group para distribuir productos de protección biológica de cultivos basados en feromonas más allá de Europa y África y para fortalecer su colaboración global en biológicos. Bayer dijo que el acuerdo más amplio se basa en su arreglo de distribución anterior para productos seleccionados de M2i utilizados en cultivos como frutas de hueso y pepita, tomates y uvas.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 7,712.2 millones |

| Pronóstico de ingresos en 2032 |

USD 17,698.93 millones |

| Tasa de crecimiento (CAGR) |

12.6% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Producto, Por Tipo de Cultivo, Por Ingrediente, Por Formulación, Por Modo de Aplicación |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Valent BioSciences; Bayer AG; Syngenta Group; BASF SE; Certis Biologicals; FMC Corporation; UPL Limited; Koppert Biological Systems; Corteva Agriscience; Novonesis |

| Número de páginas |

325 |

Segmentación

Por Tipo de Producto

- Bioinsecticida

- Biofungicida

- Bioherbicida

- Bionematicida

Por Tipo de Cultivo

- Cereales & Granos

- Frutas & Verduras

- Oleaginosas & Legumbres

- Otros Cultivos

Por Ingrediente

- Microbiano

- Botánico

- Bioquímico

- Otros

Por Formulación

Por Modo de Aplicación

- Aplicación Foliar

- Tratamiento de Semillas

- Suelo / Goteo

- Post-Cosecha

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África