Visión General del Mercado

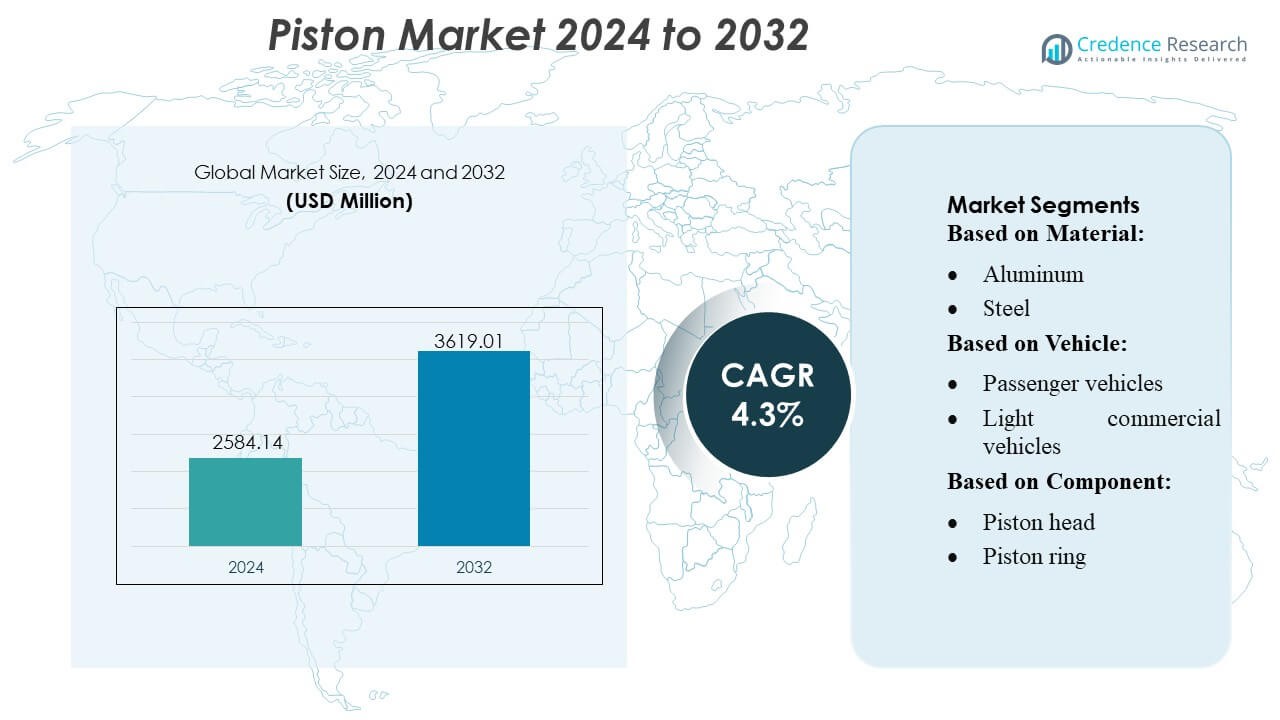

El tamaño del mercado de pistones fue valorado en USD 2584.14 millones en 2024 y se anticipa que alcance USD 3619.01 millones para 2032, con un CAGR del 4.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pistones 2024 |

USD 2584.14 Millones |

| Mercado de Pistones, CAGR |

4.3% |

| Tamaño del Mercado de Pistones 2032 |

USD 3619.01 Millones |

El mercado de pistones está conformado por un grupo competitivo de fabricantes globales que continúan avanzando en materiales livianos, mecanizado de precisión y tecnologías de recubrimiento de baja fricción para cumplir con los requisitos de eficiencia del motor y emisiones en evolución. Las empresas fortalecen sus posiciones a través de asociaciones OEM, redes de posventa ampliadas e inversiones en pistones de alto rendimiento para trenes motrices turboalimentados e híbridos. La innovación en aleaciones de aluminio, pistones de acero y geometrías avanzadas de anillos sigue siendo central para la diferenciación de productos. América del Norte lidera el mercado global con una participación exacta del 38%, respaldada por una fuerte producción automotriz, alta actividad de posventa y adopción generalizada de plataformas de motores eficientes en combustible.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de pistones alcanzó USD 2584.14 millones en 2024 y se espera que llegue a USD 3619.01 millones para 2032, registrando un CAGR del 4.3%, impulsado por el aumento en la producción de vehículos y la modernización continua de motores.

- Los fuertes impulsores del mercado incluyen la rápida adopción de pistones de aluminio livianos, el aumento de la demanda de trenes motrices eficientes en combustible y la expansión de los ciclos de reemplazo de posventa en flotas de vehículos envejecidos.

- Las tendencias clave del mercado reflejan el creciente uso de recubrimientos de baja fricción, geometrías de anillos optimizadas y pistones de acero de alta resistencia diseñados para motores turboalimentados y de tamaño reducido.

- La actividad competitiva se intensifica a medida que los fabricantes mejoran las capacidades de mecanizado de precisión, forman asociaciones OEM y priorizan la diferenciación de productos a través de tecnologías avanzadas de materiales.

- El análisis regional muestra a América del Norte liderando con un 38% de participación, seguida por el ecosistema de producción de rápido crecimiento de Asia-Pacífico, mientras que los pistones de aluminio dominan la segmentación de materiales debido a su amplia adopción en vehículos de pasajeros.

Análisis de Segmentación del Mercado:

Por Material

Los pistones de aluminio poseen la cuota de mercado dominante debido a su estructura liviana, superior disipación de calor y fuerte idoneidad para motores de gasolina de alta velocidad. Su amplia adopción en vehículos de pasajeros y flotas comerciales pequeñas fortalece la demanda, particularmente a medida que los OEM priorizan la reducción de peso y la eficiencia de combustible. Los pistones de acero continúan expandiéndose en motores de servicio pesado que requieren mayor tolerancia a la carga y estabilidad térmica, sin embargo, el aluminio sigue siendo preferido para vehículos de producción masiva. El creciente énfasis en la combustión eficiente, la reducción de emisiones y las formulaciones avanzadas de aleaciones refuerzan aún más el liderazgo del aluminio en la fabricación automotriz global.

- Por ejemplo, el modelo de bastidor rígido RWD EH4000AC‑3 de Hitachi presenta una carga útil nominal de 221 toneladas (221 000 kg) y una velocidad de desplazamiento de 56 km/h. Su fuerte entrega de torque en las ruedas traseras respalda un transporte confiable a largas distancias.

Por Vehículo

Los vehículos de pasajeros constituyen el segmento líder con la mayor cuota de mercado, impulsados por altos volúmenes de producción, la expansión de la movilidad urbana y el aumento de la demanda de los consumidores por motores eficientes en combustible. Su uso extensivo de pistones de aluminio liviano apoya la optimización del rendimiento y el cumplimiento de emisiones. Los vehículos comerciales ligeros muestran una adopción constante a medida que aumentan las actividades de logística y comercio electrónico, mientras que los vehículos comerciales pesados dependen de pistones de acero de alta resistencia para la durabilidad bajo cargas extremas. No obstante, el crecimiento constante en la fabricación de automóviles de pasajeros, respaldado por impulsos regulatorios para mejorar la eficiencia del motor, sostiene el dominio de este segmento en todas las regiones.

- Por ejemplo, el modelo de camión de transporte de bastidor rígido 797F de Caterpillar está impulsado por el motor diésel Cat C175-20 de 20 cilindros con una potencia nominal de 4,000 hp (2,983 kW) bajo SAE J1995, con una salida neta de 3,793 hp (2,828 kW) bajo SAE J1349.

Por Componente

Los anillos de pistón lideran el segmento de componentes con la mayor cuota de mercado, respaldados por su papel crítico en el sellado de cámaras de combustión, el control del consumo de aceite y la garantía de una compresión óptima del motor. Sus ciclos de reemplazo regular e integración en todas las clases de vehículos refuerzan la demanda. Las cabezas de pistón y los pasadores de pistón siguen siendo esenciales para la integridad estructural y la transferencia de movimiento, sin embargo, los anillos de pistón dominan debido a su influencia directa en la eficiencia, el rendimiento y los estándares de emisión. La creciente adopción de tecnologías avanzadas de recubrimiento y la fabricación de alta precisión aceleran aún más el crecimiento en esta categoría de componentes, fortaleciendo su liderazgo en el mercado global.

Principales Impulsores de Crecimiento

1. Aumento de la Producción de Vehículos y Modernización de Motores

El crecimiento global en la producción de vehículos de pasajeros y comerciales sigue siendo el impulsor más fuerte de la demanda de pistones, respaldado por el aumento de la salida de motores, los requisitos mejorados de eficiencia térmica y la expansión de las ventas de vehículos de gama media. Los fabricantes de automóviles continúan actualizando las plataformas de combustión con pistones livianos, geometrías de falda optimizadas y anillos recubiertos con precisión para cumplir con las normas de eficiencia de combustible en evolución. El cambio hacia motores turboalimentados amplifica la necesidad de pistones de alta resistencia capaces de soportar presiones y temperaturas elevadas, reforzando la innovación continua en los segmentos OEM y de posventa.

- Por ejemplo, Parker Hannifin fabrica varias líneas de bombas hidráulicas para montaje directo en Toma de Fuerza (PTO) que están clasificadas para presiones de hasta 400 bar (aproximadamente 5,800 psi), que se utilizan en maquinaria de grado de construcción y otras aplicaciones móviles.

2. Aumento de la Demanda de Motores Eficientes en Combustible y de Bajas Emisiones

Las estrictas normas de emisión alientan a los fabricantes a adoptar pistones diseñados para una mayor eficiencia de combustión, reducción de fricción y mejor rendimiento de sellado. Los recubrimientos avanzados de pistones, los paquetes de anillos optimizados y las aleaciones de aluminio liviano ayudan a los OEM a mejorar el kilometraje y minimizar las emisiones de partículas. La demanda de motores compactos y de alta salida impulsa aún más la adopción de pistones diseñados para una expansión controlada y un comportamiento térmico estable. Esta transición se alinea con los marcos regulatorios globales que priorizan la sostenibilidad, impulsando tecnologías de pistones que permiten motores de combustión interna más limpios y eficientes.

- Por ejemplo, el modelo de camión eléctrico para fuera de carretera de SANY es el SKT90E. La capacidad estándar de la batería se indica como 422 kWh en varias especificaciones oficiales (una opción de 350 kWh también puede existir dependiendo del mercado/versión).

3. Expansión de Actividades de Reemplazo en el Mercado de Repuestos y Reconstrucción de Motores

Las flotas de vehículos envejecidas, el aumento de la vida útil promedio de los vehículos y el incremento de las actividades de mantenimiento de motores están impulsando un fuerte crecimiento en el segmento de pistones del mercado de repuestos. El reemplazo frecuente de anillos de pistón, pasadores y componentes asociados asegura un rendimiento consistente y el cumplimiento de emisiones en motores más antiguos. Las redes de reparación independientes y los distribuidores regionales reportan un aumento en la demanda de conjuntos de pistones de alta durabilidad adecuados tanto para motores de gasolina como diésel. Este crecimiento se ve aún más respaldado por la expansión de la utilización de flotas comerciales, lo que acelera los ciclos de reemplazo y aumenta el consumo de componentes de pistones del mercado de repuestos.

Tendencias y Oportunidades Clave

1. Adopción de Materiales Ligeros y Manufactura Avanzada

Los OEMs invierten cada vez más en materiales ligeros para pistones, incluidos aleaciones de aluminio reforzado y variantes de acero, para mejorar la eficiencia de combustión y reducir la masa del motor. La manufactura aditiva, el forjado de precisión y las tecnologías de mecanizado automatizado crean oportunidades para una mayor durabilidad y diseños optimizados de canales de enfriamiento. Los fabricantes están adoptando recubrimientos que reducen la fricción y geometrías avanzadas de anillos para soportar entornos de lubricantes de alta presión y baja viscosidad. Estas innovaciones fortalecen la diferenciación de productos y abren nuevas oportunidades de ingresos para proveedores especializados en tecnologías de pistones de alto rendimiento.

- Por ejemplo, el camión eléctrico Liebherr T 264 ofrece una clase de carga útil de 240 t y un peso bruto del vehículo (GVW) de 416 t, utilizando su sistema de accionamiento Litronic Plus AC con tecnología IGBT.

2. Crecimiento de Motores Turboalimentados y Redimensionados

La transición global hacia la reducción de tamaño de motores con turboalimentación presenta oportunidades significativas para fabricantes que ofrecen pistones capaces de soportar mayores presiones de cilindro y cargas térmicas. Los motores compactos requieren coronas de pistón robustas, paquetes de anillos optimizados y diseños de pasadores reforzados para ofrecer una mayor densidad de potencia. Este cambio impulsa la demanda de pistones de ingeniería de precisión con mejor resistencia a la fatiga y características de expansión controlada. Los proveedores que aprovechan herramientas avanzadas de simulación y materiales térmicamente estables se benefician significativamente de la creciente adopción de plataformas turboalimentadas de pequeño desplazamiento.

- Por ejemplo, las Soluciones Mineras Autónomas de Scania incluyen un volquete pesado autónomo de 40 toneladas ahora disponible para pedido. Estos camiones utilizan GPS, lidar y conjuntos de sensores para la detección de obstáculos y la optimización de rutas.

3. Aumento de la Integración de Tecnologías de Pistones Revestidos y de Baja Fricción

Los fabricantes de motores adoptan cada vez más recubrimientos especializados, como DLC, grafito y capas cerámicas, para minimizar la fricción, mejorar la resistencia al desgaste y mejorar el rendimiento de la lubricación. Estos recubrimientos permiten intervalos de servicio más largos y apoyan el cumplimiento de regulaciones de emisiones más estrictas. Los avances en texturización láser y deposición por pulverización de plasma mejoran aún más la unión de materiales y la integridad de la superficie. El creciente interés en aceites de baja viscosidad acelera las oportunidades para pistones revestidos que mantienen la estabilidad bajo un espesor de lubricación reducido, creando un fuerte camino para tecnologías de pistones premium.

Desafíos Clave

1. Aumento de la Transición hacia Vehículos Eléctricos (EVs)

La rápida aceleración de la adopción de vehículos eléctricos plantea un desafío significativo a largo plazo para los fabricantes de pistones, ya que los trenes motrices eléctricos eliminan la necesidad de pistones de motores de combustión. Los gobiernos fortalecen los incentivos para vehículos eléctricos y los fabricantes de automóviles están trasladando inversiones hacia plataformas eléctricas de batería, lo que reduce la demanda proyectada de componentes de motores tradicionales. Aunque los vehículos híbridos todavía requieren pistones, los modelos totalmente eléctricos disminuyen las perspectivas de crecimiento a largo plazo. Esta transición aumenta la presión sobre los proveedores de pistones para diversificar sus carteras de productos y fortalecer su presencia en segmentos automotrices no relacionados con motores de combustión interna.

2. Volatilidad en los Precios de Materias Primas y Disrupciones en la Cadena de Suministro

Las fluctuaciones en los precios del aluminio, el acero y los materiales de recubrimiento especial presentan un desafío de costo importante para los fabricantes de pistones. Las disrupciones en la cadena de suministro, las tensiones geopolíticas y las restricciones logísticas intensifican la presión sobre la planificación de la producción y la gestión de inventarios. Los fabricantes enfrentan un aumento en los gastos operativos debido a la necesidad de mecanizado de precisión y estrictos estándares de calidad. Estas incertidumbres obligan a los proveedores a optimizar las estrategias de abastecimiento, mejorar la eficiencia de costos e invertir en ingeniería de materiales para mitigar las vulnerabilidades inherentes a los inestables mercados de suministro global.

Análisis Regional

América del Norte

América del Norte posee un 38% de participación de mercado, respaldada por una fuerte producción automotriz, el uso extensivo de motores de gasolina de alto rendimiento y una demanda constante de reemplazos de pistones en el mercado de repuestos. La región se beneficia de capacidades avanzadas de fabricación, adopción generalizada de pistones de aluminio livianos e integración rápida de tecnologías de reducción de fricción en vehículos de pasajeros y comerciales ligeros. Las presiones regulatorias para mejorar la eficiencia del motor impulsan a los fabricantes de equipos originales (OEM) a invertir en anillos de pistón recubiertos y geometrías optimizadas. El crecimiento también proviene de la robusta actividad de flotas comerciales y un ecosistema de servicio maduro que asegura un consumo constante de componentes de pistones de reemplazo.

Europa

Europa representa el 27% del mercado, impulsada por su sector automotriz enfocado en la ingeniería, la alta adopción de motores turboalimentados y la fuerte demanda de tecnologías de pistones de bajas emisiones. La presencia de OEM líderes fomenta la innovación en pistones de acero, aleaciones avanzadas y recubrimientos de barrera térmica adecuados para motores de alta compresión. Las estrictas regulaciones de emisiones de la UE influyen en la demanda de pistones con fricción reducida y eficiencia de sellado mejorada. La demanda de reemplazo se mantiene estable debido al envejecimiento de las flotas de vehículos en toda Europa Occidental. Los centros de fabricación de Europa del Este también apoyan el crecimiento regional al suministrar ensamblajes de pistones rentables a los mercados automotrices globales.

Asia-Pacífico

Asia-Pacífico lidera con un 30% de participación de mercado, impulsada por la alta producción de automóviles de pasajeros, la expansión de los mercados de vehículos de dos ruedas y la fuerte demanda de vehículos comerciales en China, India, Japón y el sudeste asiático. El ecosistema de fabricación automotriz a gran escala de la región acelera la adopción de pistones livianos, recubrimientos avanzados de anillos y diseños eficientes en combustible. La creciente urbanización y el aumento de la propiedad de vehículos de clase media refuerzan los volúmenes de producción de OEM. APAC también se beneficia de una extensa actividad en el mercado de repuestos, particularmente en India y países de la ASEAN, donde los ciclos de reconstrucción y mantenimiento de motores siguen siendo frecuentes. El aumento de la adopción de pequeños motores turboalimentados impulsa aún más la demanda de ensamblajes de pistones de alta resistencia.

América Latina

América Latina tiene una participación de mercado del 3% , moldeada por una producción automotriz moderada y una fuerte dependencia de los reemplazos de pistones en el mercado de repuestos. Brasil y México siguen siendo los principales contribuyentes, impulsados por el uso de flotas comerciales y la creciente demanda de anillos y pasadores de pistón duraderos. Las fluctuaciones económicas afectan las tasas de producción de OEM, pero el crecimiento constante en logística, agricultura y vehículos comerciales ligeros respalda el consumo de reemplazos. Las flotas de vehículos más antiguas extienden las necesidades de servicio, aumentando la demanda de componentes de pistón rentables. La expansión de la fabricación local y las asociaciones con proveedores globales fortalecen gradualmente la disponibilidad de productos en toda la región.

Oriente Medio y África (MEA)

La región de Oriente Medio y África captura una participación de mercado del 2% , apoyada principalmente por la demanda de vehículos comerciales y todoterreno en los estados del Golfo, Sudáfrica y el norte de África. La dependencia de la región de motores robustos utilizados en minería, construcción y operaciones petroleras impulsa la demanda de pistones de acero de alta resistencia y anillos resistentes al desgaste. La fabricación local limitada aumenta la dependencia de componentes importados, mientras que la creciente industrialización y el desarrollo de infraestructuras estimulan la expansión de flotas. Las ventas en el mercado de repuestos dominan la región, ya que los ciclos de vida extendidos de los vehículos y las duras condiciones operativas aceleran los requisitos de reemplazo para los conjuntos de pistones.

Segmentaciones del Mercado:

Por Material:

Por Vehículo:

- Vehículos de pasajeros

- Vehículos comerciales ligeros

Por Componente:

- Cabeza del pistón

- Anillo de pistón

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de pistones presenta un entorno competitivo diverso, conformado por fabricantes líderes como RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc., y Dongsuh Federal-Mogul Co., Ltd. El mercado de pistones refleja una estructura altamente competitiva impulsada por continuos avances en ingeniería de materiales, fabricación de precisión y requisitos de eficiencia del motor. Los fabricantes se centran en desarrollar pistones de aluminio livianos, variantes de acero de alta resistencia y recubrimientos de anillos de baja fricción para satisfacer las demandas de trenes motrices turboalimentados, reducidos y híbridos. El creciente énfasis en la reducción de emisiones y la optimización del combustible fomenta la adopción de recubrimientos avanzados de barrera térmica, perfiles de falda optimizados y compatibilidad mejorada de lubricación. La competencia se intensifica a medida que los proveedores expanden la automatización, integran el mecanizado CNC y aprovechan el diseño basado en simulación para fortalecer la durabilidad y el rendimiento del producto. El mercado de repuestos sigue siendo un campo de batalla clave, respaldado por grandes flotas de vehículos envejecidos y crecientes intervalos de reemplazo para anillos de pistón, pasadores y conjuntos. Las empresas invierten cada vez más en la expansión de capacidad, asociaciones estratégicas con OEM y personalización de productos específica para la región para alinearse con los estándares regulatorios y de rendimiento en evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En agosto de 2025, AxFlow adquirió Advanced Pump Technologies (APT Water) en Australia Occidental, ampliando sus soluciones de manejo de fluidos, especialmente en tratamiento de agua, minería (mineral de hierro, oro) e industria, consolidando su presencia regional con la sólida base local de APT.

- En julio de 2024, Vale, una destacada empresa minera, el desarrollador de tecnologías especiales Komatsu y Cummins Inc., un participante clave en el mercado de soluciones energéticas, anunciaron una colaboración destinada a desarrollar grandes camiones con capacidad de carga de 230 a 290 toneladas, impulsados por etanol y diésel.

- En enero de 2024, Hitachi Construction Machinery y ABB alcanzaron un hito crítico en su colaboración al completar un prototipo de un camión volquete totalmente eléctrico de 240 toneladas y enviarlo a una mina en Zambia para pruebas en el mundo real.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Material, Vehículo, Componente y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado continuará avanzando en materiales de pistones ligeros para apoyar diseños de motores eficientes en combustible.

- Los fabricantes aumentarán la adopción de recubrimientos de baja fricción para mejorar la durabilidad del motor y el rendimiento térmico.

- Los motores turboalimentados y de tamaño reducido impulsarán la demanda de pistones de alta resistencia con mayor tolerancia a la presión.

- El crecimiento de vehículos híbridos sostendrá el consumo de pistones a pesar del cambio a largo plazo hacia la electrificación total.

- La demanda del mercado de repuestos aumentará a medida que las flotas de vehículos globales envejezcan y los ciclos de reconstrucción de motores se incrementen.

- El mecanizado automatizado y el forjado de precisión remodelarán la eficiencia de producción en las plantas de fabricación.

- Las herramientas de simulación avanzadas acelerarán la optimización del diseño de pistones para motores de alto rendimiento.

- La personalización regional de pistones se expandirá a medida que los OEM adapten motores a la calidad de combustible local y regulaciones.

- Las innovaciones en materiales se centrarán cada vez más en mejorar la resistencia al desgaste bajo lubricación de baja viscosidad.

- Las colaboraciones estratégicas entre OEMs y proveedores de componentes impulsarán el desarrollo de ensamblajes de pistones de próxima generación.