Visión General del Mercado

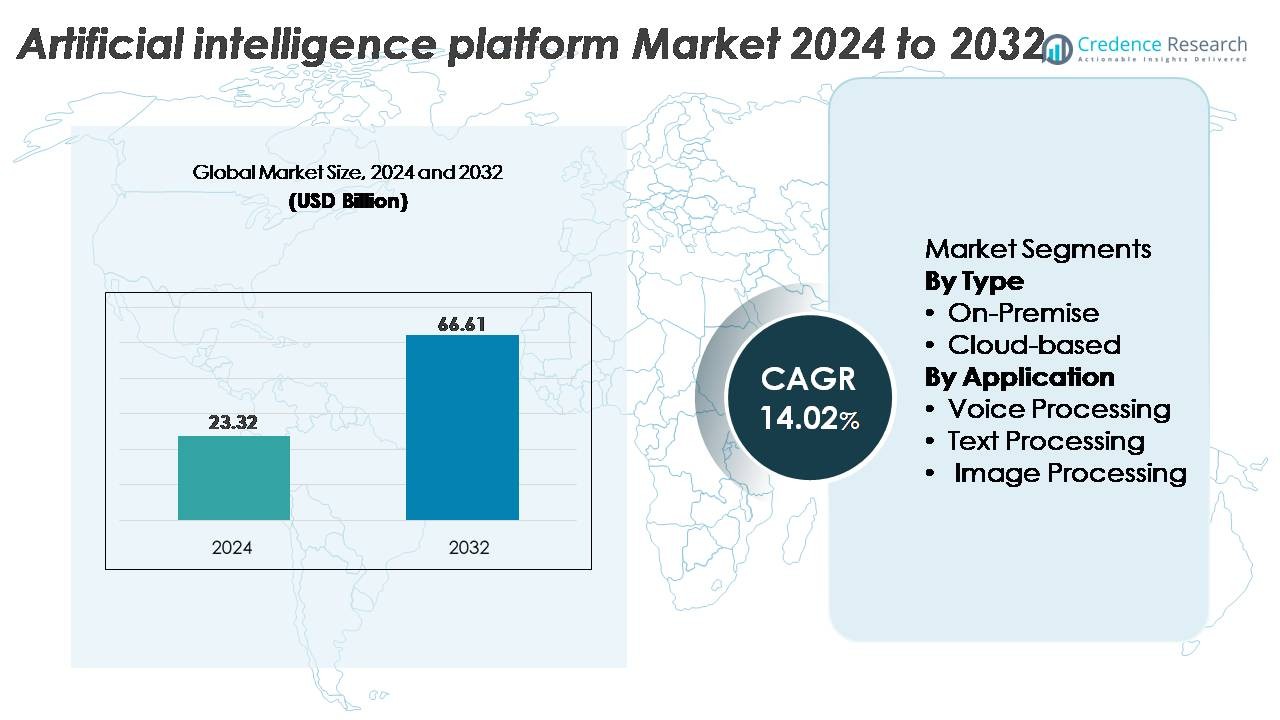

El mercado global de plataformas de inteligencia artificial (IA) fue valorado en USD 23.32 mil millones en 2024 y se proyecta que alcance USD 66.61 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) de 14.02% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Plataformas de IA 2024 |

USD 23.32 Mil Millones |

| Mercado de Plataformas de IA, CAGR |

14.02% |

| Tamaño del Mercado de Plataformas de IA 2032 |

USD 66.61 Mil Millones |

Los principales actores en el mercado de plataformas de inteligencia artificial incluyen líderes tecnológicos globales e innovadores especializados en IA como Google, Microsoft, IBM, SAP, Intel, Salesforce, Brighterion, Baidu, IFlyTek y Megvii Technology. Estas empresas compiten a través de avances en infraestructura de IA nativa de la nube, implementación de modelos generativos, marcos de IA específicos de la industria y capacidades de gobernanza integradas. América del Norte sigue siendo la región dominante con aproximadamente el 38% de la cuota de mercado, respaldada por una fuerte adopción de la nube e inversiones empresariales en IA multimodal. Asia Pacífico sigue con alrededor del 29%, impulsada por la rápida comercialización de la IA en China y la expansión de los ecosistemas digitales. Europa posee alrededor del 24%, anclada por implementaciones de IA empresarial reguladas y de alto valor en sectores industriales y de servicios.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de plataformas de inteligencia artificial fue valorado en USD 23.32 mil millones en 2024 y se proyecta que alcance los USD 66.61 mil millones para 2032, avanzando a una CAGR del 14.02%, respaldado por la rápida digitalización empresarial y la creciente adopción de IA generativa.

- El crecimiento del mercado está impulsado por una fuerte demanda de automatización, implementación de IA nativa en la nube, análisis multimodal y modelos de IA específicos de la industria que permiten una inteligencia de decisiones mejorada, ganancias de productividad y eficiencia operativa en BFSI, salud, comercio minorista y manufactura.

- Las tendencias clave incluyen la adopción acelerada de modelos de lenguaje grande, la expansión de la IA multimodal que combina capacidades de texto–voz–imagen, la creciente demanda de marcos de IA ajustados a dominios y una mayor integración de IA en el borde en sistemas autónomos y dispositivos IoT.

- El panorama competitivo presenta líderes globales como Google, Microsoft, IBM, SAP, Intel, Baidu, Salesforce, IFlyTek, Brighterion y Megvii Technology, compitiendo en capacidades en la nube, IA generativa, AutoML y arquitecturas de plataformas preparadas para la gobernanza.

- Regionalmente, América del Norte lidera con ~38%, seguida por Asia Pacífico con ~29% y Europa con ~24%, mientras que por segmento, las plataformas basadas en la nube dominan con la mayor participación debido a la disponibilidad de computación escalable y ciclos de implementación de IA más rápidos.

Análisis de Segmentación del Mercado:

Por Tipo (Local, Basado en la Nube)

Por tipo, las plataformas de IA basadas en la nube tienen la participación dominante, impulsadas por recursos de computación escalables, ciclos rápidos de implementación de modelos e integración sin problemas con ecosistemas empresariales en la nube. Las organizaciones prefieren tuberías de entrenamiento nativas de la nube y clústeres de GPU que aceleran la experimentación y las cargas de trabajo de inferencia mientras minimizan la sobrecarga de infraestructura. En contraste, las plataformas locales siguen siendo relevantes para sectores que requieren un control estricto de residencia de datos y latencia, como defensa y entornos BFSI regulados. Su adopción está respaldada por servidores de borde de alto rendimiento y aceleradores de IA dedicados, pero el impulso del mercado en general continúa favoreciendo los modelos de entrega en la nube.

- Por ejemplo, las instancias Azure ND H100 v5 de Microsoft utilizan 8 GPUs NVIDIA H100 que ofrecen un total combinado de 32 petaFLOPs de computación FP8, mientras que los pods TPU v5p de Google escalan hasta 8,960 chips para entrenamiento de modelos grandes e inferencia de alto rendimiento.

Por Aplicación (Voz, Texto, Procesamiento de Imágenes)

Por aplicación, el procesamiento de texto lidera el segmento debido a la adopción generalizada de motores de PLN, modelos de lenguaje grande y sistemas de automatización de documentos en servicio al cliente, finanzas y análisis empresarial. Su dominio está impulsado por datos no estructurados de alto volumen que requieren análisis de sentimientos, resumen y capacidades de IA conversacional. El procesamiento de voz avanza a través de implementaciones de reconocimiento de voz y asistentes virtuales, mientras que el procesamiento de imágenes crece en diagnósticos de salud, inspección industrial y análisis de seguridad. Sin embargo, estas categorías van detrás del procesamiento de texto porque la adopción empresarial de IA multimodal y conversacional continúa expandiéndose más rápido que las implementaciones específicas de audio o visión.

- Por ejemplo, los últimos modelos dentro de la arquitectura GPT-4 de OpenAI, como GPT-4 Turbo y GPT-4o, admiten una ventana de contexto extensa de 128,000 tokens, lo que permite a las empresas procesar vastos documentos y bases de conocimiento completas en una sola pasada.

Impulsores Clave del Crecimiento:

Rápida Adopción Empresarial de la IA para Automatización e Inteligencia de Decisiones

Las empresas despliegan cada vez más plataformas de IA para automatizar flujos de trabajo operativos, optimizar estructuras de costos y acelerar la toma de decisiones. La automatización impulsada por IA respalda el procesamiento de datos a gran escala, análisis predictivo, pronóstico de demanda, detección de anomalías y orquestación de flujos de trabajo en finanzas, manufactura, retail y logística. Las compañías utilizan plataformas de IA para integrar datos estructurados y no estructurados en capas de inteligencia unificadas, lo que permite obtener información en tiempo real y una optimización continua del negocio. El auge de modelos base de nivel empresarial y LLMs específicos de dominio amplía aún más la adopción al mejorar la precisión en tareas de texto, voz y visión. Las organizaciones también aprovechan las plataformas de IA para la evaluación de riesgos operativos, detección de fraudes, resiliencia de la cadena de suministro y mejora de la productividad laboral. A medida que la transformación digital se acelera a nivel mundial, las empresas priorizan plataformas que ofrecen gestión del ciclo de vida del modelo, computación escalable, interoperabilidad basada en API y servicios de IA desplegados en la nube. Estas capacidades refuerzan las plataformas de IA como infraestructura esencial para las operaciones comerciales modernas.

- Por ejemplo, los aceleradores Trainium de Amazon Web Services ofrecen hasta 2.1 petaFLOPs de computación de precisión mixta por dispositivo para el entrenamiento de modelos, y la infraestructura de Azure AI de Microsoft admite la agrupación de más de 20,000 GPUs NVIDIA H100 dentro de una sola región para entrenar modelos empresariales a escala frontera.

Expansión de la Infraestructura de IA Nativa en la Nube y Disponibilidad de Computación de Alto Rendimiento

La disponibilidad de GPUs avanzadas nativas en la nube, aceleradores de IA y entornos de entrenamiento distribuidos impulsa significativamente la adopción del mercado. Los hiperescalares proporcionan clústeres de computación elástica optimizados para entrenar redes neuronales profundas, permitiendo ciclos de experimentación más rápidos y reduciendo el tiempo de comercialización para aplicaciones impulsadas por IA. Las plataformas de IA en la nube ofrecen tuberías gestionadas que apoyan la ingestión de datos, etiquetado automatizado, entrenamiento de modelos, ajuste de hiperparámetros, implementación y monitoreo, reduciendo la complejidad para empresas con experiencia interna limitada. A medida que las empresas migran cargas de trabajo a entornos de nube e híbridos, las plataformas de IA se convierten en centrales para la modernización de la arquitectura empresarial. Los proveedores de nube continúan mejorando el rendimiento a través de pilas de servicio LLM optimizadas, sistemas de entrenamiento multinodo, bases de datos vectoriales y puntos finales de inferencia sin servidor. La escalabilidad y eficiencia de costos de la infraestructura en la nube permiten a las organizaciones ejecutar modelos más grandes, procesar volúmenes de datos más altos e implementar marcos de aprendizaje continuo, fortaleciendo la demanda en todas las industrias.

- Por ejemplo, los pods TPU v5p de Google escalan hasta 8,960 chips en un solo clúster, permitiendo cargas de trabajo de entrenamiento multi-exaflop, mientras que AWS Trainium2 ofrece hasta 4 veces el rendimiento de entrenamiento de la generación anterior, apoyando el entrenamiento de modelos grandes con más de 700 mil millones de parámetros.

Integración Creciente de la IA Generativa en Casos de Uso de Consumidores e Industriales

La rápida adopción de la IA generativa impulsa una expansión sustancial del mercado a medida que las industrias integran modelos de generación de texto, voz e imagen en ecosistemas de productos. Las empresas despliegan IA generativa para la creación automatizada de contenido, agentes conversacionales, soporte al cliente, generación de código, generación de datos sintéticos y simulación de I+D. En sectores industriales, la IA generativa mejora la optimización del diseño, el mantenimiento predictivo, el análisis de calidad y la toma de decisiones autónoma. Las organizaciones de salud adoptan plataformas de IA para el razonamiento diagnóstico, la documentación clínica y las recomendaciones de tratamientos personalizados. Estas aplicaciones intersectoriales requieren plataformas de IA robustas capaces de ajustar modelos, despliegue seguro e inferencia de baja latencia. El cambio hacia la IA multimodal fortalece aún más la demanda a medida que las plataformas integran capacidades que abarcan el procesamiento de voz, visión y texto. Combinado con herramientas emergentes de gobernanza empresarial para seguridad, cumplimiento y monitoreo, la adopción de IA generativa impulsa la expansión continua de las inversiones a nivel de plataforma.

Tendencias y Oportunidades Clave:

Creciente Demanda de Modelos de IA Específicos de Dominio y Ajustados a la Industria

Las organizaciones cambian cada vez más de modelos de propósito general a IA adaptada al dominio ajustada para industrias específicas como diagnósticos de salud, modelado de riesgos financieros, análisis de documentos legales, automatización industrial y ciberseguridad. Esta tendencia crea oportunidades para los proveedores de plataformas de IA que ofrecen conjuntos de datos específicos del sector, marcos de ajuste de modelos base y agentes industriales preconstruidos. Las empresas buscan modelos capaces de manejar flujos de trabajo regulados, razonamiento sensible al contexto y toma de decisiones de alta precisión. Los proveedores también invierten en pipelines automatizados de RLHF, generación aumentada por recuperación (RAG) y conectores de datos empresariales seguros para mejorar la fiabilidad del modelo. A medida que las industrias priorizan el cumplimiento, la explicabilidad y la gobernanza de datos, las plataformas que brindan operaciones de IA transparentes y auditables obtienen una ventaja competitiva. Este cambio hacia la especialización desbloquea oportunidades para mercados de IA verticalizados y servicios de modelos modulares.

- Por ejemplo, Bloomberg desarrolló BloombergGPT, un modelo de lenguaje financiero de 50 mil millones de parámetros entrenado en más de 363 mil millones de tokens de texto específico de finanzas para apoyar el análisis de riesgos, los informes regulatorios y la inteligencia de mercado.

Creciente Adopción de la IA Multimodal que Soporta Texto, Voz, Imagen y Fusión de Sensores

La IA multimodal representa una oportunidad significativa a medida que las empresas integran inteligencia de modalidad cruzada en aplicaciones que requieren comprensión contextual. Las industrias adoptan modelos multimodales para gemelos digitales, sistemas autónomos, análisis de imágenes médicas, reconocimiento de productos minoristas y gestión de interacción con clientes en tiempo real. Las plataformas de IA que soportan el procesamiento combinado de texto-imagen-video permiten una automatización más sofisticada, desde sistemas de inspección en manufactura hasta análisis minorista impulsado por IA. El aumento en los LLM multimodales anima a las empresas a adoptar plataformas que ofrecen bases de datos vectoriales unificadas, pipelines de datos en streaming, motores de inferencia multimodal y capas avanzadas de orquestación. A medida que las expectativas de los usuarios cambian hacia interacciones naturales y similares a las humanas, las capacidades multimodales se convierten en un diferenciador clave para los proveedores de plataformas de IA.

· Por ejemplo, Gemini 1.5 Pro de Google admite públicamente una ventana de contexto de 1,000,000 de tokens. Una ventana de contexto de 2,000,000 de tokens está disponible en ciertos niveles de acceso. Procesa entradas sincronizadas de texto, imagen, video y audio en un solo paso del modelo. Las canalizaciones multimodales basadas en Whisper de OpenAI manejan entradas de audio de alta fidelidad. Estas se remuestrean internamente a 16 kHz. Los modelos más grandes superan los 1.5 mil millones de parámetros.

Oportunidad para la IA en el Borde y la Inteligencia en el Dispositivo en Dispositivos Inteligentes

El cálculo de IA se está desplazando cada vez más hacia el borde a medida que las organizaciones adoptan sistemas de decisión en tiempo real, de baja latencia y que preservan la privacidad. Las plataformas de IA con capacidades de implementación en el borde se benefician de la demanda en vehículos autónomos, robótica, sensores IoT industriales, comercio minorista inteligente, dispositivos móviles y dispositivos médicos portátiles. Las mejoras en aceleradores de IA compactos, cuantificación de modelos y arquitecturas de inferencia eficientes permiten inteligencia avanzada con un menor consumo de energía. Esta tendencia abre nuevas fuentes de ingresos para plataformas que ofrecen compresión de modelos, entrenamiento distribuido, aprendizaje federado y optimización de inferencia en el dispositivo. A medida que las industrias priorizan la resiliencia y el procesamiento de datos local, la IA en el borde emerge como una oportunidad de alto crecimiento.

Desafíos Clave:

Restricciones de Privacidad de Datos, Gobernanza y Cumplimiento Normativo

Las regulaciones de privacidad de datos crean desafíos significativos para la adopción de plataformas de IA, ya que las empresas deben gestionar información sensible en diferentes jurisdicciones. Los estrictos requisitos de cumplimiento que cubren la residencia de datos, la auditabilidad, la explicabilidad y la equidad algorítmica requieren marcos de gobernanza robustos. Muchas organizaciones luchan por equilibrar la innovación con las obligaciones regulatorias que involucran datos personales, propiedad intelectual, registros de salud e información financiera. Las plataformas de IA deben incorporar controles de acceso granulares, cifrado, privacidad diferencial, herramientas de interpretabilidad de modelos y monitoreo continuo de riesgos. Las cargas de cumplimiento aumentan para las empresas multinacionales que operan bajo regímenes regulatorios variados, ralentizando los ciclos de implementación y aumentando los costos operativos. Asegurar un desarrollo de IA seguro y conforme sigue siendo un desafío central para las empresas que adoptan sistemas de IA basados en plataformas.

Altos Costos Computacionales y Limitaciones de Infraestructura para IA a Gran Escala

Entrenar e implementar grandes modelos de IA requiere recursos computacionales sustanciales, lo que resulta en altos gastos operativos para las empresas. La escasez de GPU, el aumento de los costos de computación en la nube y las cargas de trabajo de entrenamiento intensivas en energía plantean barreras de adopción para organizaciones más pequeñas. Escalar flujos de trabajo de IA demanda infraestructura especializada, GPUs de memoria de alto ancho de banda, clústeres de computación distribuidos, sistemas de almacenamiento optimizados que muchas empresas carecen. Los largos tiempos de entrenamiento, los cuellos de botella en la inferencia y la variabilidad del rendimiento complican aún más la implementación. Aunque la compresión de modelos, la cuantificación y la inferencia sin servidor ayudan a reducir costos, la carga financiera de ejecutar IA a gran escala sigue siendo un desafío crítico. Las organizaciones deben evaluar cuidadosamente las compensaciones de costo-rendimiento al adoptar plataformas de IA.

Análisis Regional:

Norteamérica

Norteamérica posee la mayor participación del mercado de plataformas de IA con aproximadamente un 38%, impulsada por una fuerte adopción de IA empresarial, infraestructura avanzada en la nube e inversiones significativas de hiperescaladores como AWS, Microsoft Azure y Google Cloud. La región se beneficia de estrategias de transformación digital maduras y una rápida integración de IA generativa en servicios financieros, salud, comercio minorista y manufactura. Las iniciativas gubernamentales que apoyan la innovación en IA y la gobernanza ética aceleran el despliegue en los sistemas públicos. La alta actividad de investigación, el fuerte financiamiento de capital de riesgo y la adopción temprana de IA multimodal refuerzan el liderazgo de Norteamérica en innovación y comercialización de plataformas.

Europa

Europa representa alrededor del 24% del mercado global de plataformas de IA, respaldada por sólidos marcos regulatorios, creciente digitalización empresarial e inversiones en iniciativas de soberanía de IA. Industrias como la automotriz, BFSI, manufactura de precisión y salud despliegan cada vez más plataformas de IA para mantenimiento predictivo, automatización y análisis de clientes. El énfasis de la UE en IA explicable, transparente y conforme fomenta la adopción de arquitecturas de plataformas habilitadas para la gobernanza. Países como Alemania, Francia, el Reino Unido y los países nórdicos lideran los despliegues de IA nativa en la nube, mientras que la IA generativa acelera la adopción en servicios corporativos e ingeniería industrial. La colaboración entre el mundo académico y los proveedores de tecnología fortalece aún más la posición de Europa.

Asia Pacífico

Asia Pacífico captura aproximadamente el 29% del mercado de plataformas de IA, respaldada por la rápida adopción de la nube, la expansión de los ecosistemas digitales y fuertes iniciativas de IA lideradas por gobiernos en China, Japón, Corea del Sur, India y el sudeste asiático. Las grandes empresas y las compañías nativas digitales invierten fuertemente en automatización impulsada por IA, asistentes de voz, análisis de imágenes e interfaces multimodales para clientes. Los programas de innovación en IA a gran escala de China y el mercado de IA empresarial de rápido crecimiento de India contribuyen significativamente al crecimiento regional. La manufactura, el comercio electrónico, las telecomunicaciones y los servicios financieros lideran la demanda de plataformas basadas en la nube. La fuerte inversión en I+D de IA, inteligencia de borde e integración 5G posiciona a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina posee alrededor del 5% del mercado de plataformas de IA, con una adopción que se acelera a medida que las empresas modernizan las infraestructuras digitales e integran la IA en la banca, el comercio minorista, las telecomunicaciones y los servicios públicos. Países como Brasil, México, Chile y Colombia impulsan la mayoría de los despliegues, aprovechando las plataformas de IA basadas en la nube para la detección de fraudes, análisis de clientes, optimización logística y automatización conversacional. Las crecientes inversiones en fintech, comercio electrónico e iniciativas de ciudades inteligentes estimulan la demanda de capacidades de IA escalables. Aunque las limitaciones de infraestructura y la menor madurez digital limitan la adopción en algunas economías, la mayor penetración de la nube y los programas de digitalización gubernamentales continúan apoyando el crecimiento constante del mercado.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado de plataformas de IA, con una adopción fortalecida por estrategias nacionales de IA, inversiones en ciudades inteligentes y una disponibilidad creciente de la nube. Los EAU, Arabia Saudita, Catar y Sudáfrica lideran los despliegues en servicios gubernamentales, energía, BFSI y salud. Los programas de transformación digital a gran escala, como la Visión 2030 de Arabia Saudita y la Estrategia Nacional de IA de los EAU, estimulan la demanda de automatización inteligente, análisis predictivo y soluciones de IA multimodal. Aunque la adopción varía entre países, el aumento de la migración empresarial a la nube, las iniciativas de capacitación en IA y el crecimiento de los ecosistemas de startups continúan mejorando la utilización regional de plataformas.

Segmentaciones del Mercado:

Por Tipo

- En las instalaciones

- Basado en la nube

Por Aplicación

- Procesamiento de Voz

- Procesamiento de Texto

- Procesamiento de Imágenes

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo:

El panorama competitivo del mercado de plataformas de inteligencia artificial presenta una mezcla de hiperescalares de nube globales, proveedores especializados de plataformas de IA y proveedores de software empresarial que aceleran la innovación en el desarrollo, implementación y gobernanza de modelos. Jugadores importantes como Microsoft Azure, Google Cloud y Amazon Web Services dominan a través de extensas pilas de IA nativas de la nube, servicios integrados de LLM y clústeres de GPU escalables que soportan entrenamiento e inferencia a nivel empresarial. IBM, Oracle y SAP fortalecen la competitividad al integrar automatización de IA, análisis predictivo y marcos de modelos específicos de la industria en sus ecosistemas de software. Líderes emergentes como NVIDIA, DataRobot, H2O.ai y C3.ai se diferencian a través de tuberías optimizadas de construcción de modelos, capacidades de AutoML, bases de datos vectoriales y herramientas de orquestación de IA multimodal. La intensidad competitiva aumenta a medida que los proveedores integran IA generativa, generación aumentada por recuperación (RAG), automatización basada en agentes y características de gobernanza para una adopción responsable de la IA. Las inversiones continuas en IA de borde, computación de alto rendimiento y ecosistemas de ajuste fino de modelos moldean aún más las estrategias de los proveedores a medida que las empresas demandan soluciones de plataformas de IA seguras, escalables y personalizables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Tecnología Megvii

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

Desarrollos Recientes:

- En mayo de 2025, durante su evento Build 2025, Microsoft enfatizó el cambio hacia “agentes de IA” y amplió sus capacidades de plataforma para apoyar flujos de trabajo agénticos y funciones de razonamiento y memoria más profundas.

- En 2025, Intel y Microsoft profundizaron su colaboración: la fundición de Intel aseguró un contrato para construir el procesador de IA de próxima generación de Microsoft “Maia 2” utilizando su nodo de proceso 18A/18A-P, marcando un movimiento hacia hardware co-optimizado para cargas de trabajo de IA.

- En diciembre de 2024, Google impulsó avances importantes en su línea de plataformas de IA, revelando formalmente Gemini 2.0 y un nuevo chip acelerador de IA personalizado llamado Trillium, con el objetivo de desafiar a los proveedores de hardware incumbentes y sustentar las cargas de trabajo de IA de próxima generación.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- Las empresas integrarán modelos multimodales más grandes, permitiendo inteligencia unificada de texto, voz e imagen a través de flujos de trabajo.

- Las plataformas de IA basadas en la nube se ampliarán aún más a medida que las organizaciones trasladen cargas de trabajo de entrenamiento, ajuste fino e inferencia a entornos de computación elásticos.

- La adopción de IA generativa se acelerará, impulsando la demanda de despliegue seguro, marcos de gobernanza y controles de IA responsable.

- Los agentes de IA específicos de la industria se expandirán en salud, finanzas, manufactura y comercio minorista, mejorando la automatización a nivel de dominio.

- La IA en el borde crecerá rápidamente a medida que el procesamiento en tiempo real se vuelva esencial para la robótica, sistemas autónomos y dispositivos IoT.

- Las plataformas de IA apoyarán cada vez más el aprendizaje federado para permitir el desarrollo de modelos que preserven la privacidad a través de conjuntos de datos distribuidos.

- Las bases de datos vectoriales y la generación aumentada por recuperación se convertirán en el núcleo de las arquitecturas de IA empresarial.

- Las organizaciones priorizarán la optimización de modelos rentable utilizando cuantificación, poda e inferencia sin servidor.

- Las políticas regionales de IA y los marcos regulatorios influirán en el diseño de plataformas, el cumplimiento y las estrategias de adopción.

- La competencia se intensificará a medida que los hiperescaladores de la nube, fabricantes de chips y empresas nativas de IA expandan ecosistemas de IA integrados verticalmente.