Visión General del Mercado

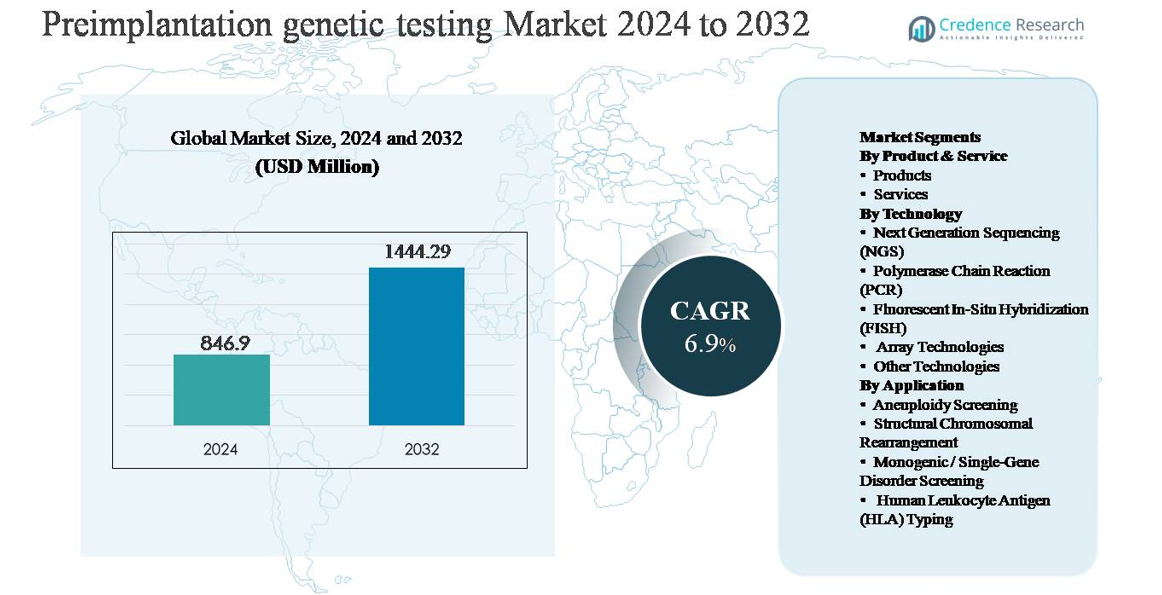

El mercado de pruebas genéticas preimplantacionales (PGT) fue valorado en USD 846.9 millones en 2024 y se proyecta que alcance USD 1,444.29 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 6.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Pruebas Genéticas Preimplantacionales 2024 |

USD 846.9 millones |

| Mercado de Pruebas Genéticas Preimplantacionales, CAGR |

6.9% |

| Tamaño del Mercado de Pruebas Genéticas Preimplantacionales 2032 |

USD 1,444.29 millones |

El mercado de pruebas genéticas preimplantacionales está liderado por un grupo de empresas de diagnóstico y genómica establecidas a nivel mundial, incluyendo Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX y RGI. Estos actores compiten a través de plataformas de secuenciación avanzadas, flujos de trabajo PGT validados y una fuerte integración con clínicas de fertilidad y laboratorios de referencia. América del Norte es el mercado regional líder, representando aproximadamente el 39% de la cuota de mercado global, impulsado por la alta adopción de FIV, infraestructura avanzada de pruebas genéticas y la adopción temprana de PGT basado en NGS. Europa sigue con alrededor del 31% de participación, respaldada por redes establecidas de medicina reproductiva y programas de prevención de enfermedades genéticas, mientras que Asia-Pacífico posee alrededor del 21%, reflejando la rápida expansión de servicios de fertilidad privados y mejorando el acceso a diagnósticos avanzados.

Perspectivas del Mercado

- El mercado de pruebas genéticas preimplantacionales fue valorado en USD 846.9 millones en 2024 y se proyecta que alcance USD 1,444.29 millones para 2032, creciendo a una CAGR del 6.9% durante el período de pronóstico, respaldado por la creciente integración del cribado genético en los flujos de trabajo de FIV.

- El crecimiento del mercado está impulsado principalmente por el aumento en los volúmenes de procedimientos de FIV, el incremento en la edad materna y un mayor énfasis clínico en reducir el fracaso de implantación y los riesgos de aborto espontáneo a través del cribado de aneuploidías y trastornos monogénicos.

- Las tendencias clave incluyen el dominio de la tecnología NGS con una participación de segmento de ~45-50%, la creciente preferencia por paneles PGT integrales y el aumento de la subcontratación de servicios de pruebas, que representan ~60-65% del segmento de productos y servicios.

- El panorama competitivo está conformado por actores globales de genómica y diagnóstico que se enfocan en la secuenciación de alto rendimiento, tiempos de respuesta más rápidos, asociaciones con clínicas y modelos de servicio escalables para fortalecer la presencia en el mercado.

- Regionalmente, América del Norte lidera con ~39% de cuota de mercado, seguida por Europa con ~31% y Asia-Pacífico con ~21%, siendo Asia-Pacífico la de mayor crecimiento debido a la expansión de clínicas de fertilidad y el mejor acceso a diagnósticos avanzados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Producto y Servicio:

Dentro del mercado de pruebas genéticas preimplantacionales, los servicios representan el subsegmento dominante, representando aproximadamente un ~60-65% de la cuota de mercado. Este dominio se debe a la complejidad de la interpretación de biopsias de embriones, los estrictos requisitos de calidad y la necesidad de laboratorios certificados con capacidades avanzadas de bioinformática. Las clínicas de fertilidad externalizan cada vez más las pruebas a proveedores de servicios especializados para garantizar la precisión diagnóstica, el cumplimiento normativo y tiempos de respuesta más rápidos. Mientras tanto, los productos, incluidos reactivos, consumibles y kits de prueba, mantienen una demanda constante, respaldada por el aumento en los volúmenes de procedimientos de FIV y las continuas mejoras en la sensibilidad de los ensayos y la estandarización del flujo de trabajo.

- Por ejemplo, los servicios de PGT de Natera utilizan flujos de trabajo de NGS de alta profundidad capaces de analizar muestras de embriones amplificadas de genoma completo con longitudes de lectura de 2 × 150 pares de bases, lo que permite la detección confiable de variaciones en el número de copias cromosómicas. Mientras tanto, productos como reactivos, consumibles y kits mantienen una demanda constante a medida que aumentan los volúmenes de FIV.

Por Tecnología:

La Secuenciación de Nueva Generación (NGS) es el subsegmento tecnológico líder, con aproximadamente un 45-50% de cuota de mercado, debido a su alta resolución, escalabilidad y capacidad para detectar simultáneamente aneuploidías, desequilibrios segmentarios y mutaciones de un solo gen. La adopción de NGS está impulsada por la disminución de los costos de secuenciación, la mejora en el análisis de datos y su compatibilidad con flujos de trabajo integrales de PGT. PCR y FISH siguen siendo relevantes en aplicaciones específicas o heredadas, mientras que las tecnologías basadas en arrays continúan sirviendo para el análisis de variaciones estructurales. Sin embargo, la multiplexación limitada y la menor resolución restringen su crecimiento en comparación con las plataformas impulsadas por NGS.

- Por ejemplo, la plataforma NovaSeq X de Illumina puede generar hasta 16 terabases de datos por ejecución, permitiendo un análisis de embriones de alta profundidad con cobertura consistente.

Por Aplicación:

La detección de aneuploidías domina el segmento de aplicaciones, contribuyendo con casi el 50% de los ingresos totales del mercado, ya que se integra rutinariamente en los ciclos de FIV para mejorar las tasas de implantación y reducir el riesgo de aborto espontáneo. Los principales impulsores incluyen el aumento de la edad materna, los mayores objetivos de optimización del éxito de la FIV y el creciente consenso clínico sobre los beneficios del PGT-A. La detección de trastornos monogénicos/de un solo gen se está expandiendo de manera constante, respaldada por una mayor conciencia sobre las enfermedades hereditarias y los programas de detección de portadores. Las pruebas de reordenamientos cromosómicos estructurales y la tipificación HLA siguen siendo nichos pero críticas, particularmente para casos de pérdida recurrente del embarazo y selección de donantes hermanos.

Principales Impulsores del Crecimiento

Aumento de los Volúmenes de Procedimientos de FIV a Nivel Mundial

El aumento constante en los procedimientos de fertilización in vitro (FIV) en todo el mundo es un impulsor principal del crecimiento del mercado de pruebas genéticas preimplantacionales (PGT). Factores como la postergación de la paternidad, el aumento de la prevalencia de la infertilidad, los trastornos reproductivos relacionados con el estilo de vida y la mayor aceptación social de las tecnologías de reproducción asistida están ampliando el grupo de pacientes de FIV. A medida que aumentan los ciclos de FIV, los clínicos integran cada vez más el PGT para mejorar las tasas de implantación, reducir el riesgo de aborto espontáneo y minimizar la probabilidad de anomalías genéticas. Las clínicas de fertilidad ven el PGT como un complemento que mejora el valor, apoyando mejores resultados clínicos y la confianza del paciente. El creciente número de centros de fertilidad privados, particularmente en economías emergentes, refuerza aún más la adopción rutinaria del PGT como parte de los protocolos estandarizados de FIV.

- Por ejemplo, Genea BIOMEDX apoya a los laboratorios de FIV con sistemas de incubación de lapso de tiempo capaces de capturar más de 5,000 imágenes de embriones por ciclo, lo que permite flujos de trabajo precisos de selección de embriones que complementan las pruebas genéticas.

Aumento de la Edad Materna y Conciencia del Riesgo Genético

El aumento de la edad materna está incrementando significativamente la demanda de PGT, ya que el riesgo de anomalías cromosómicas se eleva con la edad. Las parejas y los clínicos están siendo más proactivos en mitigar los riesgos genéticos asociados con la edad materna avanzada, la pérdida recurrente del embarazo y el fracaso repetido de la FIV. Un mejor asesoramiento genético y un acceso más amplio a programas de detección de portadores están fortaleciendo la conciencia sobre las condiciones hereditarias, fomentando las pruebas preventivas de embriones. Este cambio hacia el cuidado reproductivo preventivo posiciona al PGT como una herramienta clínica crítica en lugar de un complemento opcional. A medida que mejora la educación del paciente, la demanda sigue aumentando para una detección genética integral antes de la implantación del embrión.

- Por ejemplo, Fulgent Genetics ofrece paneles de detección de portadores ampliados (ECS) que cubren más de 700 condiciones hereditarias, lo que ayuda en la identificación temprana de riesgos y ayuda a informar las decisiones reproductivas.

Avances Tecnológicos en Plataformas de Pruebas Genéticas

Los rápidos avances en diagnósticos moleculares, particularmente la secuenciación de próxima generación (NGS), están impulsando un fuerte crecimiento en el mercado de PGT. La mejora en la precisión de la secuenciación, el mayor rendimiento, los tiempos de respuesta más rápidos y la disminución de los costos por muestra han ampliado la adopción clínica. Las mejoras en las canalizaciones de bioinformática permiten una detección más confiable de aneuploidías, desequilibrios segmentarios y mutaciones de un solo gen dentro de un único flujo de trabajo. Estas innovaciones están mejorando la confianza diagnóstica mientras apoyan modelos de pruebas escalables para centros de fertilidad de alto volumen. La innovación continua por parte de los desarrolladores de pruebas y proveedores de servicios está acelerando la aceptación clínica y expandiendo la base de pacientes abordables para PGT.

Tendencias Clave y Oportunidades

Cambio Hacia Flujos de Trabajo Completos de PGT

Una tendencia clave en el mercado de PGT es el cambio de pruebas de indicación única hacia enfoques de detección completos y de múltiples condiciones. Las clínicas prefieren cada vez más plataformas capaces de evaluar simultáneamente aneuploidías, trastornos monogénicos y anomalías cromosómicas estructurales. Este modelo de pruebas integradas mejora la eficiencia clínica, reduce la necesidad de múltiples ensayos y apoya estrategias personalizadas de selección de embriones. La tendencia crea fuertes oportunidades para los proveedores de tecnología que ofrecen soluciones PGT escalables y todo en uno con herramientas avanzadas de interpretación de datos. A medida que las clínicas de fertilidad buscan diferenciarse a través de las tasas de éxito, los flujos de trabajo completos de PGT se están convirtiendo en una necesidad competitiva.

- Por ejemplo, las canalizaciones de bioinformática de Thermo Fisher Scientific para genética reproductiva pueden procesar cientos de muestras de embriones por ejecución de secuenciación, permitiendo soluciones PGT escalables y todo en uno que mejoran la eficiencia clínica y la consistencia en centros de fertilidad de alto volumen.

Expansión en Mercados de Fertilidad Emergentes

Los mercados emergentes en Asia-Pacífico, América Latina y partes de Medio Oriente presentan oportunidades de crecimiento significativas para PGT. Las poblaciones de clase media en expansión, la mejora de la infraestructura sanitaria y el aumento de las inversiones en clínicas de fertilidad privadas están aumentando el acceso a servicios reproductivos avanzados. Los gobiernos y aseguradoras en regiones selectas también están reconociendo gradualmente la infertilidad como una condición médica, mejorando la asequibilidad. Estos mercados ofrecen un fuerte potencial para modelos de PGT basados en servicios, donde laboratorios centralizados apoyan a múltiples clínicas. Se espera que las asociaciones estratégicas y la expansión de laboratorios regionales aceleren la penetración del mercado.

- Por ejemplo, Medicover Genetics ha expandido su red de laboratorios de genética reproductiva en Europa, Oriente Medio y Asia, operando instalaciones capaces de procesar miles de pruebas genéticas reproductivas al mes para apoyar la demanda de clínicas transfronterizas.

Desafíos Clave

Alto Costo y Cobertura de Reembolso Limitada

El alto costo de la PGT sigue siendo una barrera significativa para una adopción más amplia, especialmente en regiones sensibles al precio. Los gastos de las pruebas se suman considerablemente a los costos generales del ciclo de FIV, limitando el acceso para muchos pacientes. En la mayoría de los países, la PGT no es totalmente reembolsada por aseguradoras públicas o privadas, posicionándola como un gasto de bolsillo. Esta carga financiera restringe la utilización a pesar de los beneficios clínicos demostrados. La sensibilidad al costo también presiona a las clínicas a justificar cuidadosamente las recomendaciones de pruebas, ralentizando la adopción en ciclos rutinarios de FIV. Abordar la asequibilidad sigue siendo crítico para una expansión sostenida del mercado.

Restricciones Éticas, Regulatorias y de Estandarización

Las preocupaciones éticas en torno a la selección de embriones y el cribado genético presentan desafíos continuos para el mercado de la PGT. Las regulaciones que rigen las pruebas de embriones varían ampliamente entre países, creando complejidad de cumplimiento para laboratorios y clínicas que operan internacionalmente. Los estándares de prueba inconsistentes y los criterios de reporte también pueden afectar la interpretación de resultados y la toma de decisiones clínicas. Los debates públicos sobre la selección genética influyen además en el desarrollo de políticas y la percepción de los pacientes. Estas restricciones regulatorias y éticas pueden retrasar la adopción de tecnología, limitar el alcance de las pruebas e incrementar los costos operativos, requiriendo un compromiso continuo de los interesados y alineación regulatoria.

Análisis Regional

América del Norte

América del Norte domina el mercado de pruebas genéticas preimplantacionales, representando aproximadamente el 38-40% de la cuota de mercado global. La región se beneficia de altos volúmenes de procedimientos de FIV, infraestructura avanzada de pruebas genéticas y adopción temprana de PGT basada en secuenciación de nueva generación. Estados Unidos lidera la demanda regional, respaldado por una sólida red de clínicas de fertilidad especializadas, laboratorios de referencia bien establecidos y una alta conciencia de los pacientes sobre el cribado de riesgos genéticos. Las directrices clínicas favorables, la fuerte penetración de seguros privados para servicios de infertilidad y la continua innovación tecnológica refuerzan aún más el liderazgo del mercado. Canadá contribuye de manera constante, respaldado por la expansión de centros de fertilidad privados y la creciente aceptación de la PGT en ciclos rutinarios de FIV.

Europa

Europa representa alrededor del 30-32% del mercado global de pruebas genéticas preimplantacionales, respaldada por la adopción generalizada de FIV y un fuerte énfasis clínico en la prevención de enfermedades genéticas. Países como el Reino Unido, Alemania, Francia, España e Italia impulsan la demanda regional a través de una infraestructura avanzada de medicina reproductiva y tendencias crecientes de edad materna. Los sistemas de salud públicos y privados integran cada vez más la PGT para embarazos de alto riesgo, particularmente para el cribado de aneuploidías y trastornos monogénicos. Sin embargo, el crecimiento del mercado varía según el país debido a los diferentes marcos regulatorios que rigen las pruebas de embriones. A pesar de la complejidad regulatoria, la fuerte actividad de investigación clínica y la expansión de servicios de fertilidad privados sostienen la significativa cuota de mercado de Europa.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 20-22% del mercado global y es el segmento regional de más rápido crecimiento. El aumento de las tasas de infertilidad, la postergación de la paternidad y el acceso en expansión a tecnologías de reproducción asistida están impulsando la adopción de PGT en China, Japón, India, Corea del Sur y Australia. El rápido crecimiento de las clínicas de fertilidad privadas, el aumento del turismo médico y la mejora en la asequibilidad de las tecnologías de pruebas genéticas apoyan la expansión del mercado. Aunque los niveles de conciencia varían entre países, los centros urbanos están adoptando rápidamente flujos de trabajo avanzados de PGT. Las iniciativas gubernamentales para abordar la disminución de las tasas de natalidad en ciertos países fortalecen aún más las perspectivas de crecimiento a largo plazo para las pruebas genéticas de preimplantación en la región.

América Latina

América Latina posee una participación de mercado estimada del 5-6%, impulsada por la expansión gradual de las clínicas de fertilidad privadas y el aumento de la conciencia sobre los beneficios del cribado genético. Brasil, México y Argentina son los principales contribuyentes, respaldados por el crecimiento de las poblaciones de clase media y la creciente demanda de atención reproductiva avanzada. Aunque la sensibilidad al costo y el reembolso limitado restringen la adopción, los pacientes de FIV de alto riesgo optan cada vez más por PGT para mejorar los resultados. Los viajes de fertilidad transfronterizos dentro de la región también apoyan la demanda de servicios de pruebas especializadas. Se espera que la inversión continua en infraestructura de laboratorios y capacitación de clínicos mejore gradualmente la penetración en los principales mercados latinoamericanos.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 3-4% del mercado global, reflejando una adopción en etapa temprana pero en crecimiento constante. Los países del Golfo como los EAU y Arabia Saudita lideran la demanda regional debido al alto gasto en salud, fuertes centros de fertilidad privados y énfasis cultural en la planificación familiar. En África, el crecimiento del mercado sigue siendo limitado pero está mejorando en los centros urbanos con un acceso creciente a la atención médica privada. La prevalencia de enfermedades genéticas en ciertas poblaciones está fomentando la adopción selectiva de PGT. Sin embargo, la variabilidad regulatoria y los desafíos de asequibilidad continúan restringiendo el uso generalizado, manteniendo la participación de mercado general comparativamente modesta.

Segmentaciones del Mercado:

Por Producto y Servicio

Por Tecnología

- Secuenciación de Nueva Generación (NGS)

- Reacción en Cadena de la Polimerasa (PCR)

- Hibridación In Situ Fluorescente (FISH)

- Tecnologías de Array

- Otras Tecnologías

Por Aplicación

- Cribado de Aneuploidías

- Reordenamiento Cromosómico Estructural

- Cribado de Trastornos Monogénicos / de Un Solo Gen

- Tipificación del Antígeno Leucocitario Humano (HLA)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de pruebas genéticas preimplantacionales (PGT) se caracteriza por una combinación de laboratorios especializados en pruebas genéticas, empresas de diagnóstico molecular y proveedores de servicios enfocados en la fertilidad que compiten en precisión, tiempo de respuesta y profundidad tecnológica. Los líderes del mercado enfatizan las plataformas basadas en secuenciación de nueva generación, sólidos canales de bioinformática y flujos de trabajo clínicos validados para apoyar el cribado integral de embriones. Las asociaciones estratégicas con clínicas de fertilidad y redes de FIV son centrales para el posicionamiento en el mercado, permitiendo volúmenes de muestras consistentes y contratos de servicio a largo plazo. Las empresas también invierten en la expansión de laboratorios, automatización y certificaciones de calidad para garantizar escalabilidad y cumplimiento regulatorio. El refinamiento continuo de ensayos, la ampliación de menús de pruebas que cubren aneuploidías y trastornos monogénicos, y las herramientas mejoradas de interpretación de datos son diferenciadores competitivos clave. A medida que la demanda crece, la competencia se centra cada vez más en la fiabilidad del servicio, la integración clínica y la capacidad de ofrecer soluciones PGT de alto rendimiento y rentables en diversos entornos regulatorios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, Illumina lanzó su solución de secuenciación de 5 bases, permitiendo la detección simultánea de alta resolución de variantes genómicas y metilación del ADN desde un único flujo de trabajo utilizando química patentada y algoritmos DRAGEN, ampliando en gran medida las capacidades de conocimiento multiómico para el análisis genético. Esta plataforma soporta un perfilado genómico y epigenómico integral que puede ser aprovechado en flujos de trabajo de investigación, incluyendo genética reproductiva.

- En julio de 2025, Takara Bio fortaleció su apoyo a los flujos de trabajo de pruebas genéticas preimplantacionales con la expansión de su tecnología de amplificación del genoma completo SMARTer® PicoPLEX®, validada para entradas de ADN de una sola célula y sub-100 pg. Este desarrollo mejoró la uniformidad del genoma y la consistencia de la cobertura, apoyando un análisis NGS confiable a partir de muestras de biopsia de embriones utilizadas en aplicaciones de PGT.

- En marzo de 2025, Fulgent Genetics amplió su cartera de genética reproductiva mejorando sus flujos de trabajo de cribado de portadores y pruebas relacionadas con embriones basados en NGS, integrando tuberías de bioinformática actualizadas capaces de analizar más de 500 genes clínicamente relevantes a partir de muestras de ADN de baja entrada. La actualización mejoró la precisión de la llamada de variantes y el tiempo de respuesta para laboratorios que apoyan programas de FIV y cribado de embriones.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Producto&Servicio, Tecnología, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La prueba genética preimplantacional se convertirá en un componente estándar de los protocolos de FIV a medida que las clínicas se centren en mejorar el éxito de la implantación y reducir el riesgo de aborto espontáneo.

- La adopción de la secuenciación de próxima generación continuará expandiéndose, respaldada por una mayor precisión, un análisis más rápido y una utilidad clínica más amplia.

- Aumentará la demanda de pruebas integrales que cubran aneuploidías, trastornos monogénicos y anomalías estructurales en los centros de fertilidad.

- Los modelos de pruebas basados en servicios se fortalecerán a medida que las clínicas dependan de laboratorios especializados para el análisis genético avanzado e interpretación.

- La automatización y la integración de la bioinformática mejorarán la consistencia de las pruebas, el tiempo de respuesta y la escalabilidad.

- Los mercados emergentes contribuirán con una mayor participación a medida que se expanda el acceso a las tecnologías de reproducción asistida.

- La asesoría genética jugará un papel más destacado en guiar la toma de decisiones de los pacientes y la selección de pruebas.

- Los marcos regulatorios evolucionarán gradualmente para apoyar prácticas estandarizadas de pruebas e informes.

- Los esfuerzos de optimización de costos mejorarán la asequibilidad y apoyarán un acceso más amplio de los pacientes.

- Las asociaciones estratégicas entre proveedores de tecnología y redes de fertilidad darán forma al desarrollo del mercado a largo plazo.