Visión General del Mercado de Recolección y Diagnóstico de Fluidos Corporales:

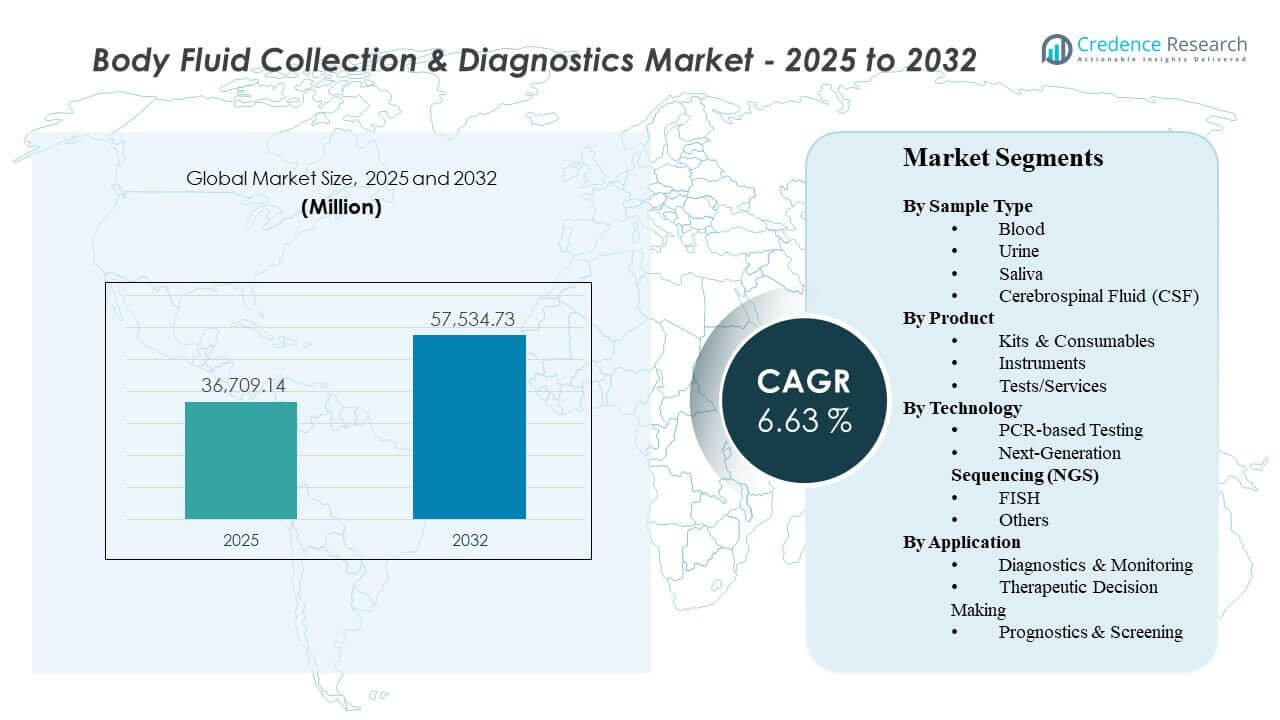

El tamaño del mercado global de Recolección y Diagnóstico de Fluidos Corporales se estimó en USD 36,709.14 millones en 2025 y se espera que alcance los USD 57,534.73 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.63% de 2025 a 2032. La demanda está siendo reforzada por el aumento en los volúmenes de pruebas diagnósticas en enfermedades infecciosas, oncología y monitoreo de enfermedades crónicas, donde las pruebas repetidas y los requisitos de tiempos de respuesta más rápidos aumentan la utilización de flujos de trabajo estandarizados de recolección y prueba. América del Norte y Europa continúan anclando los ingresos a través de redes de laboratorios maduras y adopción impulsada por reembolsos, mientras que Asia Pacífico contribuye con un crecimiento incremental a través de un acceso en expansión, desarrollos de capacidad y una mayor penetración de pruebas moleculares.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Recolección y Diagnóstico de Fluidos Corporales 2025 |

USD 36,709.14 millones |

| Mercado de Recolección y Diagnóstico de Fluidos Corporales, CAGR |

6.63% |

| Tamaño del Mercado de Recolección y Diagnóstico de Fluidos Corporales 2032 |

USD 57,534.73 millones |

Tendencias y Perspectivas Clave del Mercado

- La sangre representó el 74.9% de la participación (referencia del año base) dentro del uso por tipo de muestra, reflejando vías dominantes de pruebas y monitoreo de rutina.

- Los kits y consumibles representaron el 66.8% de la participación (referencia del año base), apoyados por la adquisición recurrente y flujos de trabajo estandarizados en los laboratorios.

- Las pruebas basadas en PCR mantuvieron el 56.6% de la participación (referencia del año base), sostenidas por su rapidez, escalabilidad y amplio ajuste clínico para la detección dirigida.

- El diagnóstico y monitoreo contribuyeron con el 42.3% de la participación (referencia del año base) ya que la gestión continua de pacientes aumenta la frecuencia de pruebas repetidas.

- Asia Pacífico está asociada con la expansión regional más rápida en el seguimiento de perspectivas referenciadas, apoyada por la aceleración de desarrollos de capacidad diagnóstica, mayor acceso a pruebas y creciente adopción de flujos de trabajo moleculares avanzados.

Análisis de Segmentos

La demanda del Mercado de Recolección y Diagnóstico de Fluidos Corporales se concentra en flujos de trabajo de alto rendimiento donde la recolección, preparación y prueba de muestras deben seguir siendo confiables, rápidas y estandarizadas en entornos clínicos. Las pruebas lideradas por sangre continúan dominando porque el cribado de rutina, el monitoreo de enfermedades crónicas y la amplia compatibilidad con ensayos moleculares mantienen los volúmenes estructuralmente altos. La preferencia de los proveedores por tiempos de respuesta predecibles y menos errores preanalíticos respalda el uso generalizado de consumibles estandarizados y protocolos validados.

La adopción de tecnología sigue anclada en la PCR para necesidades de detección específicas en enfermedades infecciosas y paneles seleccionados de oncología, respaldada por instrumentación madura, procedimientos operativos claros y un rendimiento constante en entornos de laboratorio de rutina. Al mismo tiempo, los enfoques basados en secuenciación se expanden donde se requiere un perfilado integral y profundidad de biomarcadores, particularmente en oncología y caracterización de enfermedades complejas. La mezcla de aplicaciones refleja cada vez más un cambio hacia el monitoreo continuo y decisiones alineadas con la terapia, donde la frecuencia de las pruebas y la utilidad clínica están estrechamente vinculadas a las vías de atención.

Perspectivas sobre el Tipo de Muestra

La sangre representó la mayor participación con un 74.9% en 2024. El muestreo de sangre lidera porque la sangre apoya los diagnósticos de rutina en múltiples áreas de enfermedades y está integrada en vías estandarizadas de recolección y procesamiento en laboratorio. La amplia compatibilidad con ensayos moleculares y flujos de trabajo de biomarcadores aumenta la utilidad clínica tanto en entornos agudos como crónicos. La alta repetición de pruebas para monitoreo y seguimiento sostiene el volumen, reforzando la sangre como el tipo de muestra principal en la mayoría de los menús de laboratorio.

Perspectivas del Producto

Los Kits y Consumibles representaron la mayor participación con un 66.8% en 2024. Los kits y consumibles lideran porque la compra recurrente se alinea con un alto rendimiento de pruebas y ciclos de reposición rutinarios en laboratorios y hospitales. Los kits pre-validados estandarizan los flujos de trabajo y reducen la variabilidad entre operadores, mejorando la eficiencia operativa. La consolidación de la cadena de suministro y la contratación de proveedores preferidos apoyan aún más la concentración del volumen de consumibles en grandes redes de laboratorios.

Perspectivas Tecnológicas

Las Pruebas basadas en PCR representaron la mayor participación con un 56.6% en 2024. La adopción de PCR sigue siendo la más alta porque la PCR proporciona una rápida respuesta, un rendimiento escalable y un fuerte ajuste para los requisitos de detección específica. Las bases de instalación maduras y el personal capacitado reducen la fricción operativa para el despliegue de PCR en laboratorios descentralizados y centralizados. La demanda continua de pruebas moleculares de rutina confiables sostiene a la PCR como la modalidad principal en muchos flujos de trabajo de diagnóstico.

Perspectivas de Aplicación

Los Diagnósticos y Monitoreo representaron la mayor participación con un 42.3% en 2024. Los diagnósticos y el monitoreo lideran porque las pruebas repetidas están integradas en el manejo de enfermedades crónicas, el seguimiento de la respuesta al tratamiento y los protocolos de seguimiento. Las vías clínicas favorecen los intervalos de prueba estandarizados, apoyando una demanda constante de servicios de recolección y diagnóstico. La expansión del monitoreo de biomarcadores y la gestión longitudinal del paciente refuerzan aún más este segmento de aplicación.

Impulsores del Mercado de Recolección y Diagnóstico de Fluidos Corporales

Expansión de los volúmenes de pruebas rutinarias en enfermedades infecciosas y crónicas

El crecimiento del mercado de Recolección y Diagnóstico de Fluidos Corporales está respaldado por el aumento en la utilización de diagnósticos en enfermedades infecciosas y condiciones crónicas que requieren monitoreo repetido. La demanda de pruebas rutinarias incrementa la necesidad de flujos de trabajo de recolección estandarizados que reduzcan la variabilidad preanalítica. Los hospitales y laboratorios priorizan la fiabilidad y el rendimiento para gestionar la creciente carga de muestras. La mayor frecuencia de pruebas fortalece la demanda recurrente de consumibles y flujos de trabajo moleculares rutinarios. Esto también impulsa a los proveedores a optimizar los pasos de flebotomía, transporte y procesamiento de muestras para evitar cuellos de botella en volúmenes máximos.

- Por ejemplo, Roche informó que sus sistemas cobas 6800/8800 pueden generar hasta 96 resultados en aproximadamente 3 horas, con un rendimiento total de 1,440 resultados por 24 horas en el cobas 6800 y 4,128 resultados por 24 horas en el cobas 8800, demostrando cómo las pruebas rutinarias de alto volumen dependen de flujos de trabajo estandarizados y escalables.

Adopción más amplia de diagnósticos moleculares en flujos de trabajo clínicos

Los caminos clínicos incorporan cada vez más métodos moleculares para una detección más rápida, mejor sensibilidad y análisis dirigido, apoyando la demanda sostenida de soluciones de recolección y diagnóstico. La PCR sigue siendo el pilar de muchos flujos de trabajo moleculares rutinarios debido a su velocidad y escalabilidad. La expansión de las pruebas moleculares aumenta los requisitos para la preparación de muestras validada y flujos de trabajo estandarizados basados en kits. El cambio hacia la adopción molecular refuerza la inversión en instrumentos, reactivos y optimización de flujos de trabajo. A medida que las pruebas se expanden más allá de los laboratorios de referencia, la facilidad de uso y la interoperabilidad con los sistemas LIS/LIMS se convierten en criterios de compra más sólidos.

- Por ejemplo, Cepheid afirma que su plataforma GeneXpert admite más de 20 pruebas autorizadas o aprobadas por la FDA, entrega la mayoría de los resultados de PCR en menos de 1 hora y está disponible en configuraciones de 2 a 80 módulos con capacidades de interfaz LIS y EMR, destacando por qué la adopción molecular descentralizada favorece sistemas escalables e interoperables.

Crecimiento de la toma de decisiones y monitoreo guiados por biomarcadores

Las decisiones terapéuticas y los caminos de monitoreo dependen cada vez más de biomarcadores que requieren una recolección de muestras confiable y diagnósticos validados. La oncología y otras condiciones complejas impulsan un mayor uso de enfoques de pruebas avanzadas donde el valor clínico de un perfil detallado es mayor. El uso de biomarcadores apoya ciclos de pruebas repetidas a lo largo de los viajes del paciente, aumentando el volumen total de pruebas. Esta dinámica beneficia tanto a los flujos de trabajo impulsados por consumibles como a las ofertas de diagnóstico basadas en servicios. También aumenta la demanda de controles de integridad de muestras de mayor calidad para asegurar la comparabilidad a lo largo de resultados longitudinales.

Ampliación de la capacidad de los laboratorios e iniciativas de estandarización de flujos de trabajo

Los sistemas de salud expanden la capacidad de los laboratorios y estandarizan los procedimientos operativos para reducir el tiempo de respuesta y mejorar la consistencia entre sitios. Las redes de laboratorios consolidadas adoptan kits y protocolos armonizados para gestionar la calidad y la eficiencia de adquisición. La estandarización reduce la fricción operativa, apoya el rendimiento repetible y mejora la economía de escala. Estos cambios refuerzan la demanda de flujos de trabajo integrados en dispositivos de recolección, consumibles, instrumentos y servicios de pruebas. Paralelamente, la automatización y la adquisición centralizada ayudan a reducir los costos unitarios mientras mejoran la consistencia en redes de laboratorios multisite.

Desafíos del Mercado de Recolección y Diagnóstico de Fluidos Corporales

Los participantes del mercado de recolección y diagnóstico de fluidos corporales enfrentan variabilidad en la cobertura de reembolsos y las directrices de pruebas a través de geografías y aplicaciones, lo que puede ralentizar la adopción de nuevos ensayos y modalidades avanzadas. La presión sobre los precios en mercados maduros aumenta la necesidad de eficiencia, diferenciación y evidencia basada en el valor que respalde la utilización continua. Las limitaciones operativas, como la escasez de personal y las necesidades de capacitación, pueden limitar el ritmo de expansión del flujo de trabajo molecular en algunos entornos.

Los riesgos de calidad y consistencia siguen siendo significativos en los pasos pre-analíticos, donde la manipulación, transporte y procesamiento de muestras pueden influir en los resultados y las tasas de re-prueba. Las interrupciones en la cadena de suministro de reactivos y consumibles críticos pueden crear inestabilidad en el flujo de trabajo y restricciones de inventario. Los desafíos de integración de datos entre instrumentos, sistemas de información de laboratorio y canales de reporte pueden ralentizar la modernización completa del flujo de trabajo, especialmente en entornos de proveedores fragmentados.

- Por ejemplo, BD afirma que sus tubos de recolección de sangre Vacutainer Barricor se centrifugan óptimamente a 4,000 RCF durante 3 minutos, en comparación con un mínimo de 1,800 RCF durante 10 minutos, mientras que Sysmex informa que Caresphere XQC recibe datos IQC de aproximadamente 13,000 analizadores en todo el mundo y apoya grupos de pares de hasta 1,500 analizadores con resultados disponibles en minutos, ilustrando cómo los proveedores están utilizando ganancias medibles en flujo de trabajo y conectividad para abordar las brechas de consistencia e integración.

Tendencias y Oportunidades del Mercado de Recolección y Diagnóstico de Fluidos Corporales

Las tendencias del mercado de recolección y diagnóstico de fluidos corporales incluyen una adopción más amplia de métodos de alta sensibilidad para la detección y cuantificación específicas, junto con una escalada gradual de enfoques de perfilado integral donde la necesidad clínica es más fuerte. Los flujos de trabajo relacionados con la secuenciación se expanden a medida que los costos disminuyen y la evidencia que respalda la utilidad clínica crece, especialmente en oncología y caracterización de enfermedades complejas. Los proveedores priorizan cada vez más los flujos de trabajo estandarizados que reducen la variabilidad y mejoran el tiempo de respuesta, apoyando la adopción basada en kits y caminos integrados de muestra a resultado.

Las oportunidades surgen de la expansión del acceso a pruebas en sistemas de salud en desarrollo y del cambio hacia el monitoreo longitudinal en grupos de pacientes crónicos y de alto riesgo. El crecimiento de la atención impulsada por biomarcadores respalda la demanda tanto de diagnósticos rutinarios como avanzados vinculados a la selección de tratamientos y evaluación de respuestas. Las asociaciones que integran la recolección, preparación y análisis de muestras dentro de flujos de trabajo unificados pueden mejorar la adopción al reducir la complejidad operativa y aumentar la fiabilidad.

- Por ejemplo, Natera informa que su programa de cáncer colorrectal Signatera ha generado datos en más de 2,240 pacientes, mostrando que los pacientes positivos para Signatera tenían un riesgo 35 veces mayor de recurrencia y detectaron recaídas 6 meses antes de la recurrencia, mientras que la compañía también afirma que las pruebas de MRD y el perfil genómico del tumor pueden realizarse a partir de una sola muestra para simplificar los flujos de trabajo de monitoreo longitudinal.

Perspectivas Regionales

América del Norte

Se estima que los ingresos del mercado de recolección y diagnóstico de fluidos corporales en América del Norte tendrán una participación del 43.90% en 2025, respaldados por redes de laboratorios maduras, amplia cobertura de reembolsos y alta utilización diagnóstica. La demanda se ve reforzada por la capacidad establecida de pruebas moleculares y la escala de adquisición en grandes organizaciones de proveedores y laboratorios. La innovación continua en menús de ensayos y la automatización del flujo de trabajo apoyan la adopción continua en hospitales y laboratorios de referencia.

Europa

Se estima que Europa tendrá una participación del 25.40% en 2025, reflejando un amplio acceso a servicios de diagnóstico y estándares de calidad establecidos en laboratorios clínicos. La adopción sigue siendo apoyada por vías estructuradas de detección y monitoreo, junto con la modernización constante de diagnósticos moleculares y de precisión en los principales mercados. Los marcos de adquisición y los controles de costos del sistema de salud aumentan el énfasis en flujos de trabajo estandarizados y utilidad clínica demostrable.

Asia Pacífico

Se estima que Asia Pacífico tendrá una participación del 23.10% en 2025, sustentada por el acceso en expansión a servicios de diagnóstico, desarrollos de capacidad y una creciente penetración de pruebas moleculares. El crecimiento es apoyado por el aumento de la inversión en salud, iniciativas de salud pública y una mayor disponibilidad de diagnósticos avanzados en grandes centros de población. La trayectoria regional se alinea con una expansión más rápida en comparación con los mercados maduros a medida que la infraestructura y el volumen de pruebas escalan.

América Latina

Se estima que América Latina tendrá una participación del 4.80% en 2025, con la demanda impulsada por la mejora del acceso a laboratorios, la modernización gradual de la capacidad diagnóstica y una mayor demanda de pruebas en los principales centros de salud urbanos. El crecimiento depende de la expansión de la capacidad de adquisición, el fortalecimiento de las cadenas de suministro y la adopción más amplia de flujos de trabajo estandarizados. Las iniciativas público-privadas y la expansión de laboratorios de referencia pueden aumentar aún más la disponibilidad de pruebas con el tiempo.

Oriente Medio y África

Se estima que Oriente Medio y África tendrán una participación del 2.80% en 2025, reflejando la madurez variada de la infraestructura diagnóstica en diferentes países. El crecimiento de la demanda es apoyado por la inversión en redes hospitalarias, mejoras en laboratorios nacionales y el acceso en expansión a diagnósticos de rutina. Las tasas de adopción están influenciadas por las restricciones de adquisición, la capacidad de la fuerza laboral y el ritmo de las iniciativas de modernización de laboratorios.

Panorama Competitivo

La competencia en el mercado de recolección y diagnóstico de fluidos corporales está determinada por la cobertura integral del flujo de trabajo a través de dispositivos de recolección, preparación de muestras, desarrollo de ensayos, instrumentos e integración de datos. Las empresas se diferencian por la amplitud de los menús de pruebas, la estandarización del flujo de trabajo, el soporte de automatización y las estrategias de expansión de la base instalada que reducen la complejidad operativa para los laboratorios. Las ventajas de escala en la fabricación y distribución fortalecen la posición para la demanda recurrente de consumibles, mientras que las asociaciones y los ecosistemas de plataformas ayudan a reforzar la retención de clientes.

Thermo Fisher Scientific Inc. se centra en una cobertura amplia de portafolio que abarca instrumentos, reactivos y flujos de trabajo de diagnóstico molecular que apoyan las necesidades de laboratorios de alto rendimiento. Thermo Fisher Scientific Inc. enfatiza kits estandarizados y plataformas escalables que ayudan a los laboratorios a mantener un rendimiento consistente en diferentes sitios y operadores. Thermo Fisher Scientific Inc. continúa reforzando la integración de flujos de trabajo para mejorar el tiempo de respuesta y la fiabilidad operativa para la demanda de pruebas rutinarias y moleculares.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En noviembre de 2025, F. Hoffmann-La Roche Ltd. amplió su colaboración con Freenome para comercializar la tecnología de detección de cáncer basada en sangre de Freenome en mercados internacionales, al mismo tiempo que profundizó el trabajo de I+D en torno a las pruebas de cfDNA y la plataforma de secuenciación SBX de Roche.

- En julio de 2025, Thermo Fisher Scientific Inc. presentó LabLink360 y los controles de calidad Thermo Scientific MAS Max en ADLM 2025, con el lanzamiento destinado a mejorar la garantía de calidad y la eficiencia del flujo de trabajo en laboratorios clínicos y de diagnóstico.

- En junio de 2025, Illumina, Inc. anunció un acuerdo definitivo para adquirir SomaLogic y activos relacionados por $350 millones en efectivo más hitos potenciales, afirmando que el acuerdo fortalecería su estrategia de proteómica y multiómica para el descubrimiento de biomarcadores y el perfilado de enfermedades.

- En enero de 2025, Bio-Rad Laboratories, Inc. participó en la financiación de la Serie C de $105 millones de Geneoscopy, y la compañía dijo que la prueba de detección de cáncer colorrectal ColoSense de Geneoscopy está diseñada para su uso con la plataforma QXDx ddPCR de Bio-Rad, lo que convierte esto en una asociación y actualización de comercialización notable relacionada con diagnósticos.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 36709.14 millones |

| Pronóstico de ingresos en 2032 |

USD 57534.73 millones |

| Tasa de crecimiento (CAGR) |

6.63% (2025–2032) |

| Año base |

2025 |

| Periodo de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Tipo de Muestra; Producto; Tecnología; Aplicación |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| Número de Páginas |

335 |

Segmentación

Tipo de Muestra

- Sangre

- Orina

- Saliva

- Líquido Cefalorraquídeo (LCR)

Producto

- Kits y Consumibles

- Instrumentos

- Pruebas/Servicios

Tecnología

- Pruebas basadas en PCR

- Secuenciación de Nueva Generación (NGS)

- Hibridación fluorescente in situ (FISH)

- Otros

Aplicación

- Diagnóstico & Monitoreo

- Toma de Decisiones Terapéuticas

- Pronósticos & Detección

Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África