Visión General del Mercado

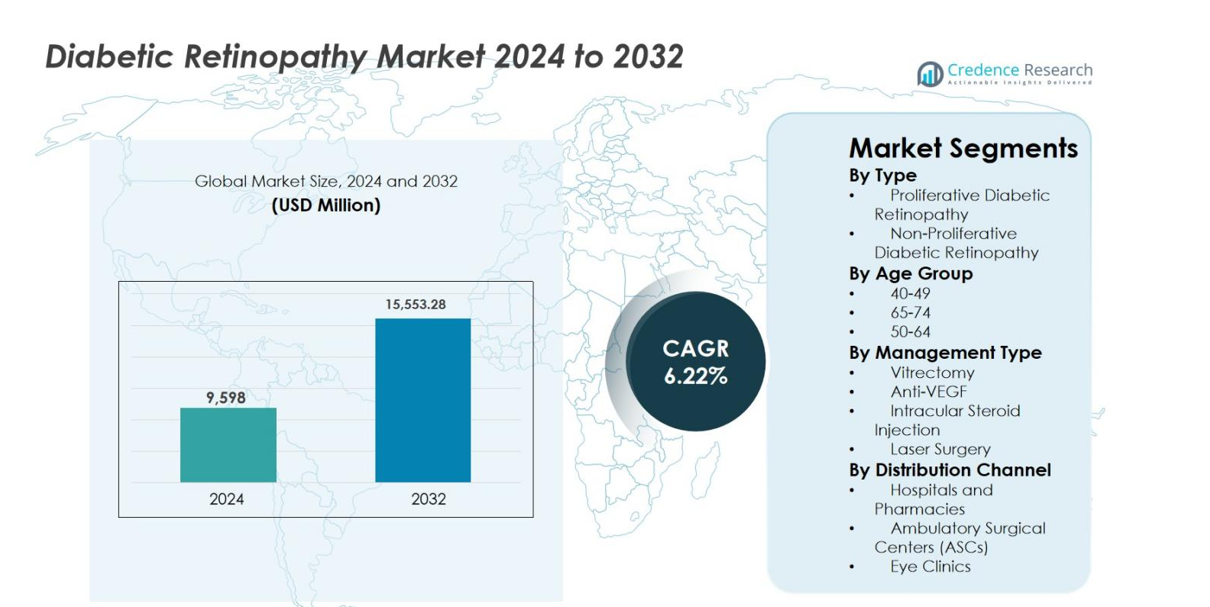

El tamaño del mercado de la Retinopatía Diabética se valoró en USD 9,598 millones en 2024 y se anticipa que alcanzará los USD 15,553.28 millones para 2032, creciendo a una CAGR del 6.22% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Retinopatía Diabética 2024 |

USD 9,598 millones |

| Retinopatía Diabética, CAGR |

6.22% |

| Tamaño del Mercado de Retinopatía Diabética 2032 |

USD 15,553.28 millones |

El mercado de la Retinopatía Diabética está impulsado por la fuerte presencia de empresas farmacéuticas y biotecnológicas establecidas enfocadas en la gestión de enfermedades retinianas, incluidas Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides y Kowa Company Ltd. Estos actores enfatizan la innovación en terapias anti-VEGF, sistemas de administración de medicamentos de liberación sostenida y nuevos biológicos para mejorar la durabilidad del tratamiento y los resultados de los pacientes. América del Norte lidera el mercado de la Retinopatía Diabética con una participación exacta del 38.2%, respaldada por una infraestructura de salud avanzada, altas tasas de detección y políticas de reembolso favorables. Europa sigue con una participación del 27.6%, impulsada por sólidos programas de salud pública, mientras que Asia Pacífico posee una participación del 23.4%, respaldada por una gran población diabética y un acceso en expansión a la atención oftalmológica.

Perspectivas del Mercado

- El tamaño del mercado de la Retinopatía Diabética se valoró en USD 9,598 millones en 2024 y se proyecta que alcance los USD 15,553.28 millones para 2032, creciendo a una CAGR del 6.22%, respaldado por el aumento de la prevalencia de la diabetes y la creciente demanda de terapias que preservan la visión.

- El crecimiento del mercado está impulsado principalmente por la expansión de la población diabética global, la mayor duración de la enfermedad y las tasas de detección más altas, lo que incrementa los volúmenes de diagnóstico y tratamiento, particularmente para la retinopatía diabética no proliferativa en etapas tempranas.

- Una tendencia clave del mercado es la fuerte adopción de la terapia anti-VEGF, que domina los tipos de gestión con aproximadamente el 52.4% de participación, impulsada por la eficacia clínica comprobada, el reembolso favorable y la preferencia generalizada de los médicos.

- La actividad competitiva se centra en la innovación en inyectables de acción prolongada, implantes de liberación sostenida y expansión de la cartera de productos, ya que los principales actores fortalecen sus carteras de oftalmología y buscan diferenciarse mediante la mejora de la durabilidad del tratamiento.

- Regionalmente, América del Norte lidera con una participación del 38.2%, seguida de Europa con un 27.6% y Asia Pacífico con un 23.4%, mientras que la retinopatía diabética no proliferativa sigue siendo el segmento de enfermedad dominante con aproximadamente el 64.8% de participación debido a la mayor prevalencia y diagnóstico temprano.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

El mercado de la Retinopatía Diabética por tipo de enfermedad está liderado por la Retinopatía Diabética No Proliferativa (RDNP), que representó el 64.8% de la cuota de mercado en 2024. El dominio de la RDNP se debe a su mayor prevalencia entre pacientes diabéticos en etapas tempranas y medias y al aumento de las tasas de detección que permiten un diagnóstico más temprano. Los programas de concienciación en crecimiento, los exámenes de fondo de ojo de rutina y el aumento de la población diabética mundial apoyan la demanda de manejo de la RDNP. La Retinopatía Diabética Proliferativa (RDP) representa un segmento más pequeño pero crítico, impulsado por la gravedad avanzada de la enfermedad y mayores necesidades de intervención, particularmente en pacientes con diabetes de larga duración y mal controlada.

- Por ejemplo, Eylea (aflibercept) de Regeneron demostró una mejora sostenida de ≥2 pasos en la puntuación de gravedad de RD en pacientes con RDNP en el Protocolo W de la Red de Retina DRCR, reforzando la intervención farmacológica temprana antes de la progresión a RDP.

Por Grupo de Edad

El grupo de edad de 50 a 64 años dominó el mercado de la Retinopatía Diabética con un 38.6% de participación en 2024, respaldado por una alta incidencia de diabetes tipo 2 y una mayor duración de la enfermedad. Este grupo muestra una mayor susceptibilidad a las complicaciones microvasculares debido a la exposición glucémica acumulativa y factores de riesgo relacionados con el estilo de vida. El monitoreo oftálmico regular y la intervención terapéutica temprana impulsan mayores tasas de diagnóstico y tratamiento. El segmento de 65 a 74 años sigue de cerca, impulsado por el envejecimiento de las poblaciones, mientras que el grupo de 40 a 49 años se beneficia de la creciente detección preventiva y las iniciativas de identificación temprana de la enfermedad.

- Por ejemplo, los datos del Informe de Estadísticas Nacionales de Diabetes del CDC (2023) muestran que los adultos de 45 a 64 años representan una de las tasas más altas de prevalencia de diabetes diagnosticada en los EE. UU., aumentando directamente los volúmenes de detección rutinaria de retina en este grupo de edad.

Por Tipo de Manejo

El mercado de la Retinopatía Diabética por tipo de manejo está dominado por la terapia Anti-VEGF, con un 52.4% de participación de mercado en 2024. Este liderazgo se debe a la fuerte eficacia clínica en la reducción del edema macular, la mejora de los resultados visuales y el retraso de la progresión de la enfermedad. La cobertura de reembolso favorable, la adopción de tratamientos repetidos y la preferencia de los médicos refuerzan aún más el dominio. La cirugía láser sigue siendo ampliamente utilizada en casos avanzados debido a su durabilidad y rentabilidad, mientras que la vitrectomía y las inyecciones intravítreas de esteroides apoyan casos complejos o refractarios, contribuyendo a una demanda de tratamiento diversificada.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia Global de la Diabetes

La creciente carga global de la diabetes sigue siendo el principal impulsor del crecimiento del mercado de la Retinopatía Diabética. Los estilos de vida sedentarios, los patrones dietéticos poco saludables y el aumento de las tasas de obesidad continúan acelerando la incidencia de diabetes tipo 1 y tipo 2 en economías desarrolladas y emergentes. La mayor esperanza de vida entre los pacientes diabéticos aumenta la exposición acumulativa a la hiperglucemia, elevando significativamente el riesgo de complicaciones retinianas. Como resultado, los sistemas de salud están presenciando un creciente grupo de pacientes que requieren detección, monitoreo y tratamiento retiniano regular. Esta población diabética en expansión impulsa directamente la demanda sostenida de servicios de diagnóstico, terapias farmacológicas y procedimientos de intervención.

- Por ejemplo, la Organización Mundial de la Salud (OMS) destaca que la duración prolongada de la diabetes es un factor de riesgo importante para la retinopatía, señalando que más de un tercio de las personas con diabetes desarrollan alguna forma de retinopatía diabética durante su vida.

Avances en Tecnologías Terapéuticas

La innovación continua en enfoques terapéuticos respalda fuertemente el crecimiento del mercado de la Retinopatía Diabética. El desarrollo de agentes anti-VEGF avanzados, implantes intravítreos de liberación sostenida y estrategias de tratamiento combinadas ha mejorado significativamente los resultados clínicos y la adherencia del paciente. Estas terapias permiten un mejor control de la enfermedad, reducen la frecuencia de inyecciones y mejoran la preservación de la agudeza visual. La creciente confianza de los médicos en protocolos de tratamiento basados en evidencia y la expansión de la cobertura de reembolso aceleran aún más la adopción. El progreso tecnológico en la formulación de medicamentos y sistemas de administración mejora la precisión del tratamiento, haciendo que las terapias avanzadas sean más accesibles para diversas poblaciones de pacientes.

- Por ejemplo, Ozurdex de AbbVie (implante intravítreo de dexametasona) proporciona una liberación sostenida de corticosteroides durante hasta seis meses, reduciendo la carga del tratamiento en pacientes seleccionados con retinopatía diabética y edema macular diabético y apoyando una adopción más amplia de sistemas de administración de acción prolongada.

Expansión de Programas de Detección y Diagnóstico Temprano

El creciente énfasis en el diagnóstico temprano y el cuidado preventivo de los ojos actúa como un catalizador importante para el crecimiento del mercado de la Retinopatía Diabética. Las iniciativas de salud pública lideradas por el gobierno, los exámenes oculares anuales impulsados por seguros y los programas de bienestar patrocinados por empleadores fomentan la detección rutinaria de la retina entre los pacientes diabéticos. El acceso mejorado a la atención oftálmica en regiones urbanas y semiurbanas permite la detección en etapas tempranas, particularmente de la retinopatía diabética no proliferativa. El diagnóstico temprano aumenta las tasas de inicio de tratamiento y la gestión a largo plazo de la enfermedad, reduciendo las complicaciones que amenazan la visión mientras se expande constantemente la base de pacientes tratados en todo el mundo.

Tendencias y Oportunidades Clave

Adopción de Imágenes y Diagnósticos Retinales Habilitados por IA

Las soluciones de imágenes retinales impulsadas por inteligencia artificial están transformando el mercado de la Retinopatía Diabética al permitir una detección de enfermedades más rápida, precisa y escalable. Los algoritmos de IA integrados con la fotografía de fondo y la tomografía de coherencia óptica apoyan el cribado automatizado, particularmente en atención primaria y entornos remotos. Estas tecnologías reducen la carga diagnóstica sobre los especialistas y mejoran la cobertura de detección en regiones desatendidas. Los proveedores de atención médica adoptan cada vez más plataformas asistidas por IA para mejorar la detección temprana y optimizar los flujos de trabajo de referencia. Esta tendencia crea oportunidades significativas para desarrolladores de tecnología, proveedores de servicios de diagnóstico y sistemas de salud que buscan soluciones rentables para gestionar poblaciones diabéticas en crecimiento.

- Por ejemplo, el sistema EyeArt AI de Eyenuk recibió aprobación regulatoria en múltiples regiones después de que estudios clínicos mostraran una alta precisión en la detección de retinopatía diabética más que leve, permitiendo referencias automáticas y reduciendo la dependencia de especialistas en flujos de trabajo de detección de alto volumen.

Cambio hacia terapias de acción prolongada y combinadas

El mercado está presenciando un fuerte cambio hacia modalidades de tratamiento de acción prolongada y terapias combinadas que reducen la frecuencia del tratamiento y mejoran la adherencia del paciente. Los implantes intravítreos de liberación sostenida, los agentes anti-VEGF de duración extendida y las terapias que apuntan a múltiples vías de la enfermedad están ganando tracción. Estas innovaciones abordan desafíos asociados con inyecciones frecuentes, visitas a la clínica y fatiga del tratamiento. La creciente evidencia clínica que respalda la eficacia y seguridad duraderas fortalece la adopción por parte de los médicos. Esta tendencia abre nuevas oportunidades para que las compañías farmacéuticas diferencien productos, extiendan los ciclos de vida del tratamiento y mejoren los resultados del paciente mientras optimizan la utilización de recursos de atención médica.

- Por ejemplo, Vabysmo (faricimab) de Genentech demostró una eficacia duradera con intervalos de dosificación de hasta 16 semanas en los ensayos de Fase III YOSEMITE y RHINE, reflejando la creciente aceptación de la terapia anti-VEGF de acción prolongada en el manejo de la enfermedad retiniana diabética.

Desafíos clave

Altos costos de tratamiento y limitaciones de reembolso

Los altos costos de tratamiento siguen siendo un desafío significativo en el mercado de la Retinopatía Diabética, particularmente para las terapias farmacológicas avanzadas. Las inyecciones de anti-VEGF, los procedimientos repetidos y el manejo a largo plazo de la enfermedad imponen cargas financieras sustanciales en los sistemas de salud y los pacientes. Las políticas de reembolso inadecuadas en varias economías emergentes limitan la accesibilidad al tratamiento, lo que lleva a intervenciones retrasadas y progresión de la enfermedad. Las restricciones de costos también limitan la adopción de terapias innovadoras en entornos con recursos limitados, ralentizando la penetración general del mercado y creando disparidades en los resultados de atención al paciente.

Acceso limitado a atención oftalmológica especializada

La disponibilidad limitada de oftalmólogos capacitados y de instalaciones avanzadas de atención retiniana plantea un desafío crítico, especialmente en regiones rurales y de bajos ingresos. Los largos tiempos de espera, la distribución desigual de especialistas y la infraestructura inadecuada dificultan el diagnóstico y tratamiento oportunos. Estas brechas de acceso contribuyen al subdiagnóstico y la presentación en etapas avanzadas de la retinopatía diabética. A pesar de los crecientes esfuerzos de detección, la falta de seguimiento y capacidad de tratamiento restringe el manejo efectivo de la enfermedad, afectando los resultados del paciente y moderando el potencial de crecimiento del mercado en geografías desatendidas.

Análisis regional

América del Norte

América del Norte dominó el mercado de la Retinopatía Diabética con aproximadamente el 38.2% de la cuota de mercado en 2024, respaldada por una alta prevalencia de diabetes, altos niveles de conciencia y una infraestructura de salud avanzada. La adopción generalizada de la detección rutinaria de retina, el diagnóstico temprano y la alta penetración del tratamiento para las terapias anti-VEGF impulsan el liderazgo regional. Los marcos de reembolso favorables, la fuerte presencia de compañías farmacéuticas líderes y la rápida adopción de terapias innovadoras apoyan aún más el crecimiento. Estados Unidos sigue siendo el principal contribuyente debido a las grandes poblaciones diabéticas y la adopción temprana de diagnósticos habilitados por IA, mientras que Canadá se beneficia de la expansión de iniciativas de detección de salud pública.

Europa

Europa representó alrededor del 27.6% de la cuota de mercado en 2024, impulsada por sistemas de salud bien establecidos y una creciente incidencia de diabetes en poblaciones envejecidas. Los sólidos programas de detección liderados por el gobierno y las directrices de tratamiento estandarizadas apoyan la detección temprana y la gestión consistente de la enfermedad. Países como Alemania, el Reino Unido, Francia e Italia lideran la demanda regional debido a las altas tasas de diagnóstico y el acceso a cuidados oftálmicos avanzados. La creciente adopción de terapias de acción prolongada y las crecientes inversiones en soluciones de salud digital mejoran aún más el crecimiento del mercado, mientras que los programas de concienciación en expansión continúan mejorando el inicio del tratamiento en Europa Occidental y del Norte.

Asia Pacífico

Asia Pacífico mantuvo aproximadamente el 23.4% de la cuota de mercado en 2024 y representa la región de más rápido crecimiento en el mercado de la Retinopatía Diabética. El rápido crecimiento está impulsado por una población diabética grande y en expansión, un mejor acceso a la atención médica y una mayor concienciación sobre las complicaciones oculares diabéticas. China e India dominan la demanda regional debido al aumento de la urbanización, los cambios en el estilo de vida y las iniciativas de detección respaldadas por el gobierno. La expansión de la infraestructura de salud privada y la creciente adopción de terapias anti-VEGF rentables apoyan aún más el crecimiento. Las mayores inversiones en teleoftalmología y plataformas de detección basadas en IA mejoran el diagnóstico temprano en áreas desatendidas.

América Latina

América Latina capturó alrededor del 6.4% de la cuota de mercado en 2024, respaldada por el aumento de la prevalencia de la diabetes y la mejora del acceso a la atención oftálmica. Países como Brasil, México y Argentina impulsan la demanda regional debido a la expansión de la cobertura de salud y el aumento de la concienciación sobre las enfermedades oculares diabéticas. La adopción gradual de terapias avanzadas, respaldada por asociaciones público-privadas, mejora la disponibilidad del tratamiento. Sin embargo, el acceso desigual a la atención especializada y las limitaciones de reembolso continúan afectando la penetración del mercado. Se espera que las inversiones continuas en programas de detección y en infraestructura de salud fortalezcan el crecimiento del mercado a largo plazo en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representó alrededor del 4.4% de la cuota de mercado en 2024, impulsada por el aumento de la incidencia de la diabetes y la mejora de las inversiones en salud. Los países del Golfo lideran la demanda regional debido a un mejor acceso a servicios oftálmicos avanzados y un mayor gasto en salud. En contraste, partes de África enfrentan desafíos relacionados con el acceso limitado a la detección y la disponibilidad de especialistas. El aumento de las iniciativas gubernamentales, los programas internacionales de salud y las soluciones de detección móvil apoyan la detección temprana. Se espera que la expansión gradual de la infraestructura de salud y las campañas de concienciación mejoren las tasas de diagnóstico y tratamiento en toda la región.

Segmentaciones del Mercado

Por Tipo

- Retinopatía Diabética Proliferativa

- Retinopatía Diabética No Proliferativa

Por Grupo de Edad

Por Tipo de Gestión

- Vitrectomía

- Anti-VEGF

- Inyección de Esteroides Intraocular

- Cirugía Láser

Por Canal de Distribución

- Hospitales y Farmacias

- Centros Quirúrgicos Ambulatorios (ASCs)

- Clínicas Oftalmológicas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de la Retinopatía Diabética presenta un panorama competitivo moderadamente consolidado, caracterizado por la presencia de compañías farmacéuticas establecidas y empresas biotecnológicas emergentes enfocadas en el manejo de enfermedades de la retina. Jugadores clave como Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., y Alimera Sciences mantienen posiciones sólidas a través de amplios portafolios de oftalmología, robustas líneas de investigación clínica y redes de distribución globales establecidas. Estas compañías enfatizan la innovación en terapias anti-VEGF, sistemas de liberación de fármacos de liberación sostenida y biológicos de próxima generación para mejorar la durabilidad del tratamiento y la adherencia del paciente. Jugadores más pequeños, incluidos Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides y Kowa Company Ltd., se centran en mecanismos de acción novedosos, terapias basadas en genes y formulaciones diferenciadas que abordan necesidades clínicas no satisfechas. Las iniciativas estratégicas como lanzamientos de productos, expansión de ensayos clínicos, asociaciones y expansión geográfica del mercado siguen siendo centrales para el posicionamiento competitivo, ya que las empresas buscan fortalecer la eficacia terapéutica, extender los ciclos de vida de los productos y capturar la creciente demanda impulsada por el aumento de las poblaciones diabéticas en todo el mundo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Desarrollos Recientes

- En agosto de 2025, Topcon Healthcare completó la adquisición de Intelligent Retinal Imaging Systems para mejorar la atención conectada en servicios de atención primaria y ocular, apoyando los esfuerzos de detección de retinopatía diabética.

- En junio de 2025, Avant Technologies, Inc. y su socio de empresa conjunta Ainnova Tech, Inc. comenzaron las pruebas de detección de retinopatía diabética utilizando su plataforma Vision AI basada en IA en colaboración con la red de farmacias de Grupo Dökka en Centroamérica.

- En mayo de 2025, Genentech de Roche anunció que la FDA de EE.UU. aprobó Susvimo® (inyección de ranibizumab) 100 mg/mL para el tratamiento de la retinopatía diabética, marcando el primer tratamiento de entrega continua que requiere solo una recarga cada nueve meses.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Grupo de Edad, Tipo de Gestión Canal de Distribución y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de la Retinopatía Diabética continuará expandiéndose de manera constante, respaldado por el aumento de la población diabética global y la mayor duración de la enfermedad.

- El diagnóstico temprano y la detección preventiva ganarán mayor énfasis, aumentando el inicio del tratamiento en etapas no proliferativas.

- La adopción de imágenes retinianas habilitadas por IA acelerará la detección a gran escala y mejorará la eficiencia diagnóstica en entornos de atención primaria.

- Las terapias anti-VEGF seguirán siendo la piedra angular del tratamiento, mientras que los agentes de próxima generación mejorarán la durabilidad y el cumplimiento del paciente.

- Los sistemas de administración de medicamentos de acción prolongada reducirán la frecuencia del tratamiento y mejorarán la adherencia del paciente.

- Las terapias combinadas que abordan múltiples vías de la enfermedad ganarán mayor aceptación clínica.

- La teleoftalmología ampliará el acceso a la atención retiniana en regiones desatendidas y remotas.

- Las crecientes inversiones en salud en economías emergentes mejorarán la accesibilidad al tratamiento y la infraestructura.

- El apoyo regulatorio y las actualizaciones de las directrices fomentarán la gestión estandarizada y la intervención temprana.

- Las colaboraciones estratégicas y la expansión de la cartera se intensificarán a medida que las empresas busquen diferenciación impulsada por la innovación.