Visión General del Mercado

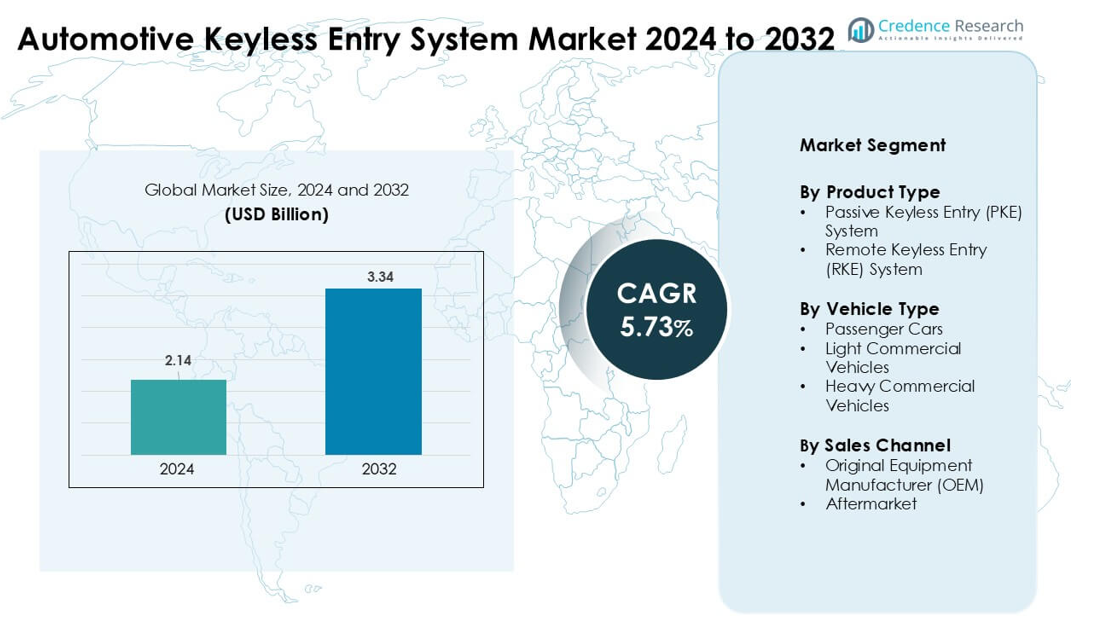

El mercado de sistemas de entrada sin llave para automóviles fue valorado en USD 2.14 mil millones en 2024 y se anticipa que alcanzará USD 3.34 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.73 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Entrada Sin Llave para Automóviles 2024 |

USD 2.14 mil millones |

| Mercado de Sistemas de Entrada Sin Llave para Automóviles, CAGR |

5.73% |

| Tamaño del Mercado de Sistemas de Entrada Sin Llave para Automóviles 2032 |

USD 3.34 mil millones |

El mercado de sistemas de entrada sin llave para automóviles está conformado por actores principales como Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., y Delphi Continental AG. Estas empresas compiten a través de plataformas avanzadas de PKE y RKE, características de seguridad de banda ultra ancha, llaves digitales basadas en móviles y módulos de comunicación encriptados mejorados. Sus sólidas asociaciones con fabricantes de automóviles globales apoyan la integración OEM a gran escala en nuevas plataformas de vehículos. América del Norte emergió como la región líder en 2024 con una participación del 34%, impulsada por la alta adopción de vehículos conectados, fuertes ventas de vehículos eléctricos y creciente demanda de tecnologías de acceso inteligente.

Perspectivas del Mercado

- El mercado de sistemas de entrada sin llave para automóviles alcanzó USD 14 mil millones en 2024 y se proyecta que llegue a USD 3.34 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.73%.

- La creciente demanda de comodidad y seguridad antirrobo en automóviles de pasajeros impulsa una fuerte adopción, con los sistemas PKE manteniendo aproximadamente un 62% de participación debido a su alta conveniencia y autenticación mejorada.

- La tecnología de llave digital, la integración con smartphones y la seguridad basada en UWB siguen siendo tendencias clave a medida que los fabricantes de automóviles se orientan hacia plataformas conectadas y centradas en software.

- Actores principales como Robert Bosch GmbH, Valeo, Hyundai Mobis y Denso fortalecen su competitividad a través de encriptación avanzada, control de acceso basado en IA y asociaciones OEM, mientras que los altos costos del sistema siguen siendo una restricción en modelos de nivel de entrada.

- América del Norte lideró el mercado en 2024 con un 34% de participación, seguida por Asia-Pacífico con aproximadamente un 31%, respaldada por una fuerte producción de vehículos; los automóviles de pasajeros dominaron el segmento de tipo de vehículo con casi un 71% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los sistemas de entrada sin llave pasiva (PKE) lideraron el segmento de tipo de producto en 2024 con aproximadamente un 62% de participación. La creciente demanda de mayor conveniencia y mejor protección antirrobo apoyó este liderazgo. Los fabricantes de automóviles adoptaron sistemas PKE debido al aumento de la integración de sensores de proximidad y módulos de comunicación encriptados. Los sistemas de entrada sin llave remota (RKE) también se expandieron a medida que los modelos de nivel de entrada continuaron utilizando controles remotos inalámbricos rentables. El uso más amplio de llaveros inteligentes en vehículos de gama media fortaleció el crecimiento de PKE, mientras que las actualizaciones de software y la personalización del acceso al vehículo impulsaron aún más la adopción en los mercados globales.

- Por ejemplo, las soluciones de acceso pasivo de Continental integran tecnología de banda ultraancha para permitir una medición de distancia altamente precisa, reduciendo significativamente los riesgos de ataques de retransmisión en comparación con los sistemas de entrada sin llave convencionales basados en RF.

Por Tipo de Vehículo

Los automóviles de pasajeros dominaron el segmento de tipo de vehículo en 2024 con casi un 71% de participación. El aumento en la producción de autos compactos y medianos y la mayor demanda de características de confort respaldaron este liderazgo. Los sistemas sin llave ganaron tracción en los autos del mercado masivo a medida que los fabricantes integraron tecnología de acceso inteligente en nuevas plataformas. Los vehículos comerciales ligeros aumentaron su adopción debido a las necesidades mejoradas de seguridad de flotas, mientras que los vehículos comerciales pesados siguieron con soluciones de entrada vinculadas a la telemática. La preferencia del consumidor por el acceso al vehículo sin contacto y la creciente penetración de autos conectados ayudaron a expandir el alcance del mercado.

- Por ejemplo, Denso suministra módulos de entrada sin llave e inmovilizador para OEM que implementan cifrado AES-128 y están calificados para temperaturas de operación automotriz que generalmente varían de –40°C a +85°C, cumpliendo con los estándares globales de electrónica vehicular.

Por Canal de Ventas

Los Fabricantes de Equipos Originales (OEM) lideraron el segmento de canal de ventas en 2024 con aproximadamente un 82% de participación. Los fabricantes de automóviles equiparon sistemas de entrada sin llave como características estándar u opcionales en nuevas líneas de vehículos. La fuerte integración de unidades de control electrónico, módulos de comunicación mejorados y funciones de llave digital en toda la plataforma aumentaron las instalaciones de OEM. El segmento de posventa creció a medida que los propietarios actualizaron vehículos antiguos con kits de acceso remoto y complementos de seguridad. La creciente adopción de llaves digitales y la mejor compatibilidad con ecosistemas móviles continuaron impulsando la demanda impulsada por OEM en todo el mundo.

Principales Impulsores de Crecimiento

Creciente Demanda de Características de Seguridad y Conveniencia

La creciente preferencia por características avanzadas de confort y seguridad impulsa una fuerte adopción de sistemas de entrada sin llave en plataformas vehiculares globales. Los compradores ahora esperan entrada sin problemas, arranque con botón y protección contra robos mejorada incluso en autos de gama media. Los fabricantes de automóviles responden expandiendo la integración de llaves inteligentes en nuevos modelos para mantenerse competitivos. Los sistemas modernos utilizan señales de radio encriptadas, sensores de proximidad y tecnología de código variable para reducir el acceso no autorizado. Este cambio apoya una mayor penetración tanto en automóviles de pasajeros como en vehículos comerciales ligeros. El aumento de la conciencia sobre el robo de vehículos también fortalece la demanda de soluciones de entrada seguras, impulsando a los fabricantes a adoptar autenticación en múltiples capas y un mejor control de acceso.

- Por ejemplo, Bosch ofrece una solución de Llave Digital que combina comunicación Bluetooth de Baja Energía y banda ultraancha, permitiendo un acceso seguro al vehículo basado en smartphones y cumpliendo con los estándares del Consorcio de Conectividad de Automóviles en múltiples plataformas de vehículos OEM.

Rápida Electrificación y Expansión de Autos Conectados

El crecimiento en vehículos eléctricos y arquitecturas de autos conectados impulsa la demanda de sistemas de acceso digital. Los fabricantes de vehículos eléctricos incluyen la entrada sin llave como una característica estándar para alinearse con las expectativas de experiencia de usuario premium. La integración con telemática, autenticación basada en la nube y aplicaciones móviles mejora el valor del sistema. Las llaves digitales permiten bloqueo-desbloqueo remoto, seguimiento de ubicación del vehículo y perfiles de conductor personalizados, mejorando la usabilidad. La creciente inversión en electrónica automotriz basada en IoT acelera la adopción, ya que los vehículos dependen cada vez más de módulos inteligentes para comunicación y seguridad. Las actualizaciones por aire también impulsan mejoras sin cambios de hardware, aumentando la relevancia del sistema a largo plazo.

- Por ejemplo, en 2024, Kia amplió su Llave Digital 2.0, utilizando NFC, Bluetooth Low Energy y banda ultraancha para permitir el bloqueo, desbloqueo y arranque del vehículo basados en el smartphone de manera pasiva en modelos conectados y eléctricos seleccionados.

Integración Creciente de Sensores Avanzados y Algoritmos de Seguridad

Las regulaciones de seguridad automotriz y el aumento de las amenazas cibernéticas impulsan a los fabricantes de automóviles a adoptar sistemas sin llave mejorados con sensores de última generación y cifrado. Las plataformas modernas PKE y RKE utilizan tecnología de banda ultraancha, autenticación biométrica y comunicación de alta frecuencia para prevenir ataques de retransmisión. La fusión de sensores mejora la precisión en la detección de proximidad, reduciendo falsos disparos y aumentando la confianza del usuario. Los fabricantes invierten en mejoras algorítmicas para evitar clonaciones, hackeos e interferencias de señal. Estos avances mejoran la fiabilidad y apoyan una adopción más amplia en los segmentos de vehículos de mercado masivo. El creciente enfoque de los proveedores en marcos de seguridad estandarizados fortalece aún más el crecimiento de la industria.

Tendencias y Oportunidades Clave

Crecimiento de la Tecnología de Llaves Digitales e Integración con Smartphones

La tecnología de llaves digitales surge como una tendencia importante a medida que los consumidores buscan soluciones de acceso basadas en dispositivos móviles. Los fabricantes de automóviles ofrecen entrada basada en aplicaciones, arranque remoto y configuraciones personalizadas del conductor vinculadas a smartphones. La integración con Bluetooth Low Energy, NFC y autenticación en la nube crea nuevas oportunidades de ingresos para servicios impulsados por software. Las flotas de movilidad compartida utilizan llaves digitales para apoyar la incorporación remota, el seguimiento de uso y el acceso multiusuario. Esta tendencia también apoya funciones basadas en suscripción, aumentando el valor a largo plazo para los fabricantes de automóviles y proveedores.

- Por ejemplo, Thales informa un creciente uso de soluciones de llaves digitales por parte de OEMs de vehículos y fabricantes de smartphones, impulsado por la demanda de acceso sin interrupciones y movilidad segura habilitada por IoT, alineada con los estándares del Consorcio de Conectividad de Automóviles.

Expansión de Características de Acceso de Banda Ultraancha (UWB) y Biométricas

Los sistemas basados en UWB ganan impulso porque reducen significativamente los riesgos de ataques de retransmisión y mejoran la precisión de localización. Los vehículos de alta gama adoptan cada vez más chips UWB y localización segura para mejorar la seguridad del usuario. Las tecnologías biométricas, incluyendo el reconocimiento de huellas dactilares y facial, aparecen en módulos de llaves de próxima generación y aplicaciones de llaves digitales. Estos avances permiten experiencias de acceso personalizadas y de alta seguridad. Los proveedores invierten en sensores miniaturizados, unidades de procesamiento más rápidas y autenticación impulsada por IA, creando nuevas oportunidades en categorías de vehículos premium y de gama media.

- Por ejemplo, Marquardt ha desarrollado una plataforma de acceso vehicular modular que integra banda ultraancha, Bluetooth Low Energy y NFC, permitiendo funcionalidad segura de llaves digitales y personalización escalable para programas de vehículos premium y de gama media.

Creciente Demanda del Mercado de Repuestos para Sistemas de Retrofit

El mercado de repuestos ve un creciente interés a medida que los consumidores actualizan vehículos más antiguos con kits de acceso inteligente. Los sistemas de retrofit ofrecen mayor comodidad y seguridad mejorada sin reemplazar el hardware de fábrica. Los proveedores introducen módulos plug-and-play, arneses de cableado universales y kits basados en control remoto para atraer a compradores conscientes del presupuesto. El aumento de la edad de los vehículos en varios mercados apoya esta tendencia, ya que los propietarios buscan características modernas sin comprar autos nuevos.

Desafíos Clave

Riesgos de Ciberseguridad y Aumento de Ataques de Repetición

El aumento de amenazas cibernéticas desafía la expansión del mercado a medida que los delincuentes utilizan la amplificación de señales y ataques de repetición para eludir los sistemas sin llave. Los fabricantes deben invertir fuertemente en mejoras de encriptación, tecnología UWB y autenticación multifactor para mantener la confianza del consumidor. Estos requisitos de seguridad aumentan los costos de desarrollo y ralentizan la adopción en segmentos de vehículos sensibles al costo. Los organismos reguladores exigen un cumplimiento más estricto de la ciberseguridad, lo que añade complejidad para los proveedores globales. Asegurar la comunicación segura entre teléfonos inteligentes, módulos de vehículos y sistemas en la nube también sigue siendo un desafío crítico.

Alto Costo del Sistema y Complejidad de Integración

La integración compleja de sensores, antenas, ECUs y módulos de software aumenta los costos de producción, especialmente para modelos de mercado masivo. Los fabricantes de automóviles enfrentan la presión de equilibrar sistemas ricos en características con las restricciones de precios de los vehículos. Las plataformas sin llave requieren una compatibilidad robusta con arquitecturas eléctricas, ciclos de prueba y normas regulatorias, lo que añade tiempo y gastos de ingeniería. Estos factores limitan la adopción en vehículos de nivel de entrada y retrasan el despliegue a gran escala en mercados en desarrollo. Los proveedores deben seguir mejorando la eficiencia de costos para apoyar una penetración más amplia en el mercado.

Análisis Regional

América del Norte

América del Norte lideró el Mercado de Sistemas de Entrada Sin Llave para Automóviles en 2024 con aproximadamente un 34% de participación. La fuerte adopción de características avanzadas de seguridad en automóviles de pasajeros y vehículos comerciales ligeros apoyó el dominio regional. Los fabricantes de automóviles expandieron la integración de PKE y llaves digitales en modelos de gama media y premium. El aumento de ventas de vehículos eléctricos en EE. UU. impulsó aún más la demanda de sistemas de acceso conectados. El enfoque regulatorio en la protección contra robos fomentó un uso más amplio de la comunicación encriptada y soluciones basadas en UWB. Las actualizaciones del mercado de accesorios también ganaron tracción a medida que los propietarios reemplazaron los controles remotos tradicionales con kits de entrada inteligente, fortaleciendo el crecimiento a largo plazo en toda la región.

Europa

Europa mantuvo casi un 29% de participación en 2024, impulsada por fuertes normas de conectividad vehicular y rápida electrificación. Los fabricantes de automóviles alemanes y franceses integraron plataformas sin llave de alta seguridad con UWB y encriptación avanzada. La demanda aumentó a medida que las marcas premium y de lujo expandieron las características de llaves biométricas y digitales. Los estrictos estándares de seguridad y ciberseguridad alentaron a los fabricantes a mejorar las capas de autenticación. La modernización de flotas en Europa Occidental impulsó la adopción en vehículos comerciales ligeros. La preferencia del consumidor por funciones de comodidad y acceso inteligente continuó impulsando las instalaciones del sistema tanto en canales OEM como de mercado de accesorios.

Asia-Pacífico

Asia-Pacífico representó aproximadamente un 31% de participación en 2024, respaldada por la expansión de la producción de automóviles de pasajeros y el aumento de ingresos disponibles. China, Japón y Corea del Sur lideraron la adopción debido a la fuerte presencia de fabricantes de automóviles conectados. Los fabricantes de automóviles ofrecieron sistemas PKE incluso en modelos de segmento medio para atraer a compradores orientados a la tecnología. El crecimiento de los vehículos eléctricos e híbridos aceleró la penetración de sistemas sin llave en nuevas plataformas. La gran demanda del mercado de accesorios en India y el sudeste asiático también contribuyó a las actualizaciones del sistema. El creciente enfoque en la seguridad del vehículo y la conveniencia de acceso remoto continuó fortaleciendo la expansión del mercado en toda la región.

América Latina

América Latina capturó alrededor del 4% de participación en 2024, con un crecimiento impulsado por la creciente adopción de características inteligentes en vehículos de precio medio. Brasil y México lideraron el mercado regional a medida que los fabricantes de automóviles introdujeron sistemas RKE y PKE de nivel básico en modelos más nuevos. La instalación en el mercado de accesorios se mantuvo fuerte debido al envejecimiento de las flotas de vehículos y la demanda de mayor seguridad. La sensibilidad al costo limitó el despliegue rápido de características avanzadas, pero la mejora de las condiciones económicas y el aumento de las tasas de reemplazo de vehículos apoyaron una expansión gradual. La creciente exposición a las tecnologías de automóviles conectados también fomentó la adopción de herramientas de acceso remoto basadas en aplicaciones.

Oriente Medio y África

Oriente Medio y África mantuvieron casi un 2% de participación en 2024, con la adopción concentrada en segmentos de vehículos premium e importados. Los países del Golfo vieron una mayor penetración de sistemas PKE y llaves digitales debido a la fuerte demanda de automóviles de lujo. La expansión de las redes de distribución automotriz en los EAU y Arabia Saudita apoyó las instalaciones OEM. África experimentó un despliegue más lento debido a las restricciones de costos, pero las actualizaciones del mercado de accesorios mejoraron la penetración en los mercados urbanos. Se espera que el creciente interés en tecnologías antirrobo y el aumento de la importación de vehículos equipados con tecnología apoyen un crecimiento regional constante.

Segmentaciones del Mercado:

Por Tipo de Producto

- Sistema de Entrada Sin Llave Pasiva (PKE)

- Sistema de Entrada Sin Llave Remota (RKE)

Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Pesados

Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Mercado de Accesorios

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de sistemas de entrada sin llave para automóviles presenta una fuerte competencia entre los principales proveedores como Robert Bosch GmbH, Valeo, Hyundai Mobis, Denso, ASSA ABLOY AB, Mitsubishi Electric, 3M Cogent, Alpha Electric, ELLA GmbH & Co., y Delphi Continental AG. Estas empresas expanden sus carteras a través de plataformas avanzadas de PKE y RKE, tecnologías de llaves digitales y mejoras de seguridad de banda ultra ancha. Los fabricantes de automóviles se asocian con estos proveedores para integrar módulos de comunicación encriptados, sensores de proximidad y autenticación basada en móviles en todas las líneas de vehículos. Las empresas invierten en control de acceso habilitado por IA, llaves digitales vinculadas a la nube y marcos de ciberseguridad para cumplir con las crecientes normas de seguridad. Las estrategias incluyen gastos en I&D, estandarización de plataformas, colaboraciones interindustriales y actualizaciones de características impulsadas por software. Los actores globales también fortalecen la producción y las cadenas de suministro regionales para apoyar los programas OEM y la demanda del mercado de accesorios.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En septiembre de 2025, en IAA Mobility 2025 (Múnich), Hyundai Mobis presentó su visión de movilidad futura y la hoja de ruta de tecnología central enfocándose en la electrificación, soluciones de control integradas y una experiencia de usuario (UX) avanzada dentro del vehículo. Aunque el enfoque principal fue la electrificación, se enfatizó que los vehículos definidos por software (SDV) y la electrónica integrada son habilitadores clave para funciones como la llave digital / entrada sin llave como parte de su estrategia de soluciones de movilidad integradas.

- En septiembre de 2024, Hyundai Mobis se convirtió en el primer proveedor automotriz asiático en obtener una certificación integral de ciberseguridad de la autoridad automotriz europea, indicando que sus sistemas electrónicos, potencialmente incluyendo soluciones de llave digital o entrada sin llave, cumplen con rigurosos estándares de seguridad europeos.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Tipo de Producto, Tipo de Vehículo, Canal de Ventas y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Los sistemas de entrada sin llave se integrarán más profundamente con plataformas de llave digital en nuevos modelos de vehículos.

- La tecnología de banda ultra ancha se expandirá a medida que los fabricantes de automóviles refuercen la protección contra ataques de retransmisión.

- El acceso basado en smartphones y la autenticación en la nube se convertirán en características estándar en vehículos conectados.

- Los fabricantes de vehículos eléctricos aumentarán la adopción de sistemas de acceso avanzados para mejorar la experiencia del usuario.

- La autenticación biométrica crecerá, ofreciendo reconocimiento de huellas dactilares y facial para una entrada segura.

- Las actualizaciones por aire soportarán mejoras continuas de seguridad sin cambios de hardware.

- La demanda del mercado de accesorios aumentará a medida que los vehículos más antiguos adopten kits de entrada inteligente retrofittables.

- Los fabricantes de automóviles unificarán el control de acceso con perfiles de conductor y configuraciones personalizadas de cabina.

- Los marcos de ciberseguridad se endurecerán, empujando a los proveedores a mejorar las capas de cifrado y autenticación.

- Las asociaciones entre OEM automotrices y empresas tecnológicas acelerarán la innovación en ecosistemas de acceso sin llave.