Visión General del Mercado

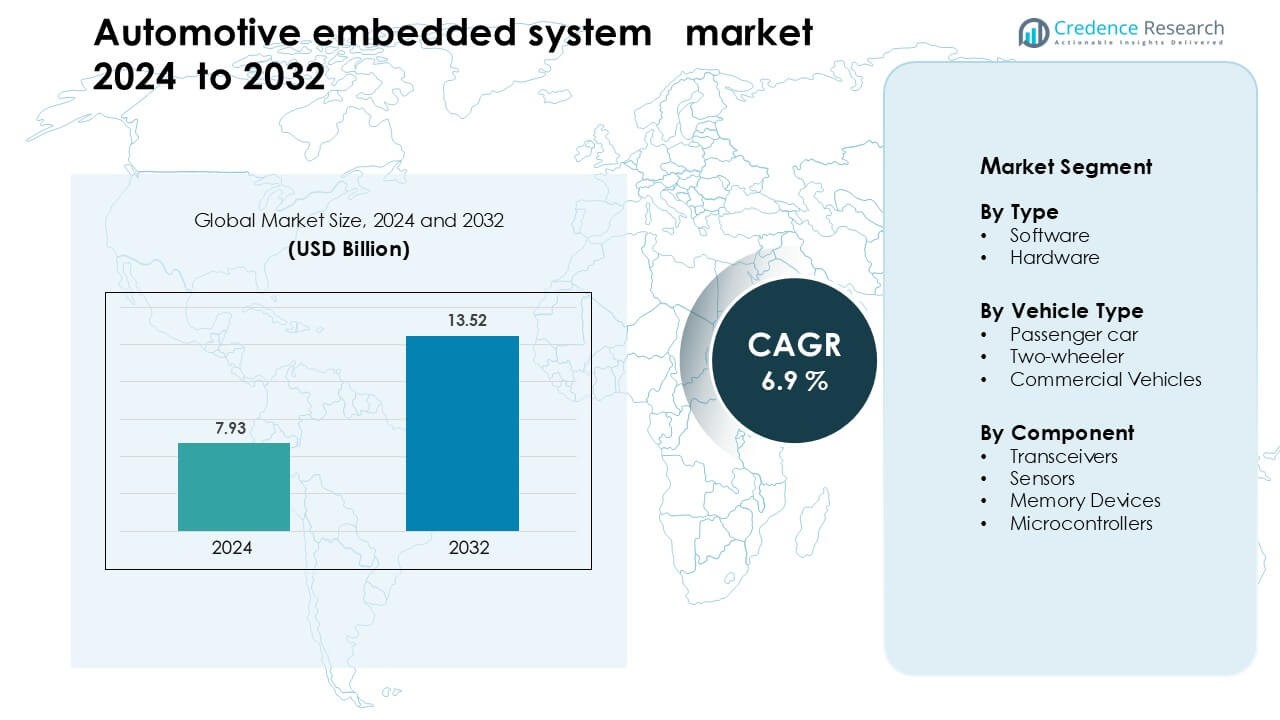

El mercado de sistemas embebidos automotrices fue valorado en USD 7.93 mil millones en 2024 y se anticipa que alcance los USD 13.52 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas Embebidos Automotrices 2024 |

USD 7.93 Mil Millones |

| Mercado de Sistemas Embebidos Automotrices, CAGR |

6.9% |

| Tamaño del Mercado de Sistemas Embebidos Automotrices 2032 |

USD 13.52 Mil Millones |

El mercado de sistemas embebidos automotrices está impulsado por grandes actores como Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG y Valeo. Estas empresas lideran a través de fuertes carteras en microcontroladores, sensores, electrónica de potencia y plataformas de vehículos definidos por software. Apoyan sistemas de seguridad avanzados, electrificación y arquitecturas de vehículos conectados, lo que aumenta el contenido embebido en todas las clases de vehículos. Asia Pacífico se mantuvo como la región líder en 2024 con aproximadamente el 38% de participación, respaldada por una alta producción de vehículos, fuerte capacidad de semiconductores y rápida adopción de vehículos eléctricos en China, Japón y Corea del Sur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sistemas embebidos automotrices fue valorado en USD 7.93 mil millones en 2024 y se anticipa que alcance los USD 13.52 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6.9% durante el período de pronóstico

- El aumento de la demanda de ADAS, electrificación y conectividad vehicular está impulsando el crecimiento; los sensores y el software se combinan para representar los componentes más grandes por participación.

- El segmento de software embebido mantuvo más del 70% de participación por tipo y el segmento de sensores lideró por participación de componentes, reflejando cambios hacia el procesamiento de datos en tiempo real y sistemas de seguridad.

- Las principales restricciones incluyen el aumento de la complejidad del sistema y los desafíos de ciberseguridad, que impulsan un mayor costo de integración y ciclos de desarrollo más lentos.

- Asia Pacífico lidera el mercado con aproximadamente el 38% de participación en 2024, impulsado por una fuerte producción de vehículos y adopción de vehículos eléctricos; Europa y América del Norte le siguen.

Análisis de Segmentación del Mercado:

Por Tipo

El software dominó el mercado de sistemas embebidos automotrices en 2024 con aproximadamente el 58% de participación. Los fabricantes de automóviles confiaron en el software para gestionar ADAS, sistemas de infoentretenimiento, sistemas de baterías y controles de tren motriz. La demanda creció a medida que los vehículos utilizaban algoritmos complejos para seguridad, navegación y gestión de energía. Las actualizaciones por aire también impulsaron la adopción porque los fabricantes redujeron las visitas al taller y mejoraron la fiabilidad del sistema. El hardware ganó un crecimiento constante debido al aumento de las unidades de control electrónico y el contenido de semiconductores, pero el software se mantuvo a la cabeza gracias a una mayor integración en vehículos conectados y autónomos.

- Por ejemplo, el software QNX de BlackBerry está embebido en más de 255 millones de vehículos en todo el mundo, impulsando sistemas críticos como cabinas digitales, ADAS e hipervisores.

Por Tipo de Vehículo

Los automóviles de pasajeros lideraron el mercado en 2024 con casi un 64% de participación. Los compradores aumentaron la adopción de características integradas como seguridad avanzada, tableros digitales y conectividad inteligente. Los fabricantes de automóviles integraron más sensores, controladores y funciones de software para cumplir con los estándares regulatorios y mejorar la comodidad del usuario. Las motocicletas mostraron un fuerte movimiento en regiones con aumento de bicicletas eléctricas, mientras que los vehículos comerciales adoptaron sistemas integrados para mejorar la eficiencia de la flota. Los automóviles de pasajeros siguieron siendo dominantes debido a la mayor densidad de características y la adopción más rápida de funciones de conducción inteligente.

- Por ejemplo, el chip Journey 6 de Horizon Robotics, diseñado para ADAS en automóviles de pasajeros, ha asegurado pedidos y asociaciones estratégicas con importantes proveedores de nivel 1, incluidos Bosch y Denso. Mientras que la producción masiva inicial con Bosch para una nueva cámara multipropósito está programada para mediados de 2026, las plataformas Journey 6E/M están impulsando la familia ADAS de segmento medio de Bosch, con el primer modelo de producción programado para lanzarse en junio de 2025.

Por Componente

Los microcontroladores tuvieron la mayor participación en 2024 con alrededor del 37% del segmento de componentes. Las marcas automotrices utilizaron microcontroladores para operar unidades de control del motor, sistemas de batería, módulos de frenado y redes de infoentretenimiento. Estos chips ofrecieron un rendimiento confiable, bajo consumo de energía y fuertes características de seguridad, haciéndolos esenciales para la electrónica del vehículo. Los sensores crecieron rápidamente debido al aumento de instalaciones de ADAS, mientras que los dispositivos de memoria se expandieron con mayores necesidades de almacenamiento de datos. Los transceptores ganaron tracción en los autos conectados, sin embargo, los microcontroladores siguieron siendo centrales debido a su amplio uso en todas las arquitecturas integradas.

Principales Impulsores de Crecimiento

Creciente Demanda de Características de Seguridad Avanzada y ADAS

El mercado de sistemas integrados automotrices crece rápidamente debido al aumento de la adopción de sistemas avanzados de asistencia al conductor. Los fabricantes de automóviles añaden asistencia de carril, control de crucero adaptativo, advertencias de colisión y frenado automatizado para cumplir con las normas de seguridad globales. Cada función de seguridad necesita sensores, software, controladores y procesamiento de datos en tiempo real, lo que impulsa la demanda de plataformas integradas. Los gobiernos también promueven estándares más estrictos de prevención de choques, aumentando el uso de unidades de control electrónico en vehículos de mercado masivo. Los compradores esperan características de seguridad más inteligentes incluso en modelos de entrada, lo que anima a los fabricantes a integrar electrónica avanzada en todos los segmentos de precio. Este cambio fortalece el crecimiento a largo plazo a medida que los vehículos se vuelven más automatizados y conectados.

- Por ejemplo, Mobileye ha enviado más de 200 millones de SoCs EyeQ hasta la fecha, impulsando funciones ADAS como frenado de emergencia y mantenimiento de carril en cientos de modelos de automóviles.

Cambio Rápido hacia la Electrificación

Los vehículos eléctricos aceleran la necesidad de sistemas integrados porque el monitoreo de baterías, el control de carga, el equilibrio térmico y la gestión de energía dependen de la electrónica integrada. Los fabricantes de vehículos eléctricos utilizan microcontroladores, software avanzado y sensores de alta precisión para gestionar la salud de la batería y optimizar el alcance. El aumento de redes de carga rápida también incrementa la demanda de soluciones integradas que soporten una transferencia de energía segura y eficiente. Los fabricantes de automóviles desarrollan unidades de control especializadas para inversores, motores y frenado regenerativo, lo que eleva el contenido integrado por vehículo mucho más que en los modelos convencionales. A medida que la adopción de vehículos eléctricos se expande en todo el mundo, las plataformas integradas se vuelven esenciales para la seguridad, eficiencia y rendimiento en todos los segmentos eléctricos.

- Por ejemplo, el microcontrolador AURIX TC4x de Infineon (con su Unidad de Procesamiento Paralelo incorporada) es utilizado por Eatron, permitiendo diagnósticos de batería basados en IA en tiempo real y predicción de vida útil restante (RUL) para paquetes de vehículos eléctricos de 400 V y 800 V.

Crecimiento de Vehículos Conectados y Definidos por Software

Los vehículos conectados dependen de sistemas integrados para apoyar la comunicación en tiempo real, la telemática, los diagnósticos y las actualizaciones remotas. Los fabricantes de automóviles se están moviendo hacia diseños definidos por software que utilizan computación centralizada y arquitecturas flexibles. Este cambio aumenta la dependencia de procesadores integrados, sensores y módulos de comunicación que gestionan el flujo continuo de datos. Las actualizaciones por aire reducen los costos de mantenimiento y mejoran el rendimiento del sistema, lo que lleva a una mayor satisfacción del cliente. Los fabricantes de automóviles también utilizan sistemas integrados vinculados a la nube para introducir nuevos servicios digitales, permitiendo ingresos por suscripciones y aplicaciones en el automóvil. La creciente demanda de conectividad sin interrupciones en entretenimiento, seguridad y mantenimiento predictivo sigue fortaleciendo este impulsor.

Tendencia y Oportunidad Clave

Adopción de Arquitecturas de Computación Centralizada

Las marcas automotrices se alejan de las ECUs distribuidas hacia unidades de computación centralizadas de alto rendimiento. Esta tendencia reduce el cableado del vehículo, mejora la velocidad de procesamiento y soporta funciones avanzadas como la conducción autónoma y la toma de decisiones en tiempo real. Las arquitecturas centralizadas permiten a los fabricantes simplificar el desarrollo de software y realizar actualizaciones más rápidas en múltiples dominios del vehículo. El cambio también permite plataformas escalables que soportan una amplia gama de modelos con bloques de hardware compartidos. A medida que los vehículos ganan más inteligencia, la computación centralizada se convierte en un elemento fundamental para los diseños futuros, mejorando la eficiencia y reduciendo los costos de integración a largo plazo.

- Por ejemplo, General Motors anunció una nueva plataforma de computación centralizada (para vehículos eléctricos y de combustión interna) que consolida docenas de ECUs en un núcleo de computación unificado utilizando una unidad refrigerada por líquido impulsada por procesadores NVIDIA.

Aumento del Uso de IA y Procesamiento en el Borde

Los sistemas integrados cada vez más integran capacidades de IA para apoyar el reconocimiento de imágenes, el mantenimiento predictivo y las funciones de monitoreo del conductor. El procesamiento en el borde ayuda a los vehículos a analizar datos localmente con baja latencia, lo que mejora la seguridad y el tiempo de respuesta. Este cambio crea oportunidades para los proveedores de semiconductores, ya que la demanda crece por chips optimizados para IA y memoria de alta velocidad. Los fabricantes de automóviles invierten en arquitecturas integradas capaces de ejecutar redes neuronales directamente dentro del vehículo, reduciendo la dependencia del procesamiento en la nube. A medida que las funciones autónomas y semiautónomas se expanden, los sistemas integrados habilitados por IA desbloquearán nuevas posibilidades comerciales en movilidad, logística y vehículos de pasajeros premium.

- Por ejemplo, Li Auto utiliza dos procesadores NVIDIA DRIVE Orin en su sistema AD Max, combinando para 508 billones de operaciones por segundo (TOPS) de computación de IA para impulsar la fusión de sensores en tiempo real y la inteligencia de conducción.

Desafío Clave

Riesgos de Ciberseguridad en Vehículos Conectados

Los automóviles conectados enfrentan crecientes amenazas cibernéticas a medida que más componentes se comunican a través de redes. Los sistemas integrados deben proteger millones de intercambios de datos cada segundo, incluyendo navegación, seguridad y comunicación vehículo-nube. Una seguridad débil puede exponer a los vehículos a hackeos o control no autorizado, empujando a los fabricantes de automóviles a invertir fuertemente en cifrado, detección de intrusiones y capas de software seguras. Cumplir con estos requisitos aumenta el costo de desarrollo y ralentiza los ciclos de implementación. Asegurar la protección a largo plazo a lo largo de toda la vida útil del vehículo sigue siendo un gran obstáculo para los fabricantes y proveedores.

Creciente Complejidad y Costos de Integración

Los vehículos modernos utilizan cientos de componentes integrados, lo que hace que la integración sea difícil y costosa. Desarrollar software que coordine sensores, procesadores, unidades de memoria y módulos de comunicación requiere una alta experiencia técnica. La complejidad aumenta los tiempos de validación y eleva los costos de producción para los fabricantes de automóviles. Los problemas en la cadena de suministro de semiconductores también crean fluctuaciones en la disponibilidad de componentes. Gestionar esta complejidad mientras se asegura un alto rendimiento, bajo consumo de energía y cumplimiento de las normas de seguridad sigue siendo un desafío significativo para la industria.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 34% de participación en el mercado de sistemas embebidos automotrices en 2024. La región se benefició de la fuerte adopción de ADAS, telemática y plataformas de vehículos conectados en modelos premium y de gama media. Los fabricantes de automóviles utilizaron controladores avanzados y sistemas basados en sensores para cumplir con las estrictas normas de seguridad establecidas por NHTSA y Transport Canada. El aumento de la producción de vehículos eléctricos fortaleció la demanda de electrónica de gestión de baterías y unidades de computación de alto rendimiento. Los proveedores de tecnología en EE. UU. también impulsaron la innovación en plataformas de vehículos definidos por software. Este cambio constante hacia la movilidad inteligente mantuvo a América del Norte como un mercado líder con un alto contenido embebido por vehículo.

Europa

Europa representó casi el 28% de la participación en el mercado de sistemas embebidos automotrices en 2024. Las estrictas políticas de emisiones de la UE y el fuerte enfoque en la seguridad vehicular promovieron un mayor uso de sensores, microcontroladores y sistemas impulsados por software. Alemania, Francia y el Reino Unido apoyaron el crecimiento embebido a través de sólidas bases de fabricación automotriz y rápida electrificación. Los fabricantes de automóviles añadieron controles avanzados de tren motriz, módulos ADAS y plataformas de conectividad para cumplir con los estándares regulatorios. El impulso de la región hacia la movilidad autónoma y la computación centralizada también aceleró la adopción embebida. El fuerte ecosistema de I+D de Europa aseguró una innovación continua, apoyando la expansión estable del mercado.

Asia Pacífico

Asia Pacífico lideró el mercado global con alrededor del 38% de participación en 2024. China, Japón y Corea del Sur expandieron la producción de vehículos eléctricos e híbridos, que dependen en gran medida de controladores embebidos y electrónica de baterías. La alta producción de vehículos y las fuertes capacidades de fabricación de semiconductores apoyaron una integración más rápida de sistemas avanzados. Los fabricantes de automóviles desplegaron características de telemática, infoentretenimiento y ADAS en modelos de mercado masivo para satisfacer las crecientes expectativas de los consumidores. Los incentivos gubernamentales para la adopción de vehículos eléctricos impulsaron aún más la demanda de plataformas embebidas. La fabricación rentable y la rápida adopción tecnológica de Asia Pacífico mantuvieron a la región como el mercado de más rápido crecimiento.

América Latina

América Latina tuvo aproximadamente un 6% de participación en 2024. La región vio una adopción gradual de sistemas embebidos a medida que los fabricantes de automóviles añadieron más características de seguridad y conectividad en nuevos modelos. La demanda creció en Brasil y México debido a mayores volúmenes de producción y la mejora de los estándares regulatorios. Los controladores embebidos apoyaron el cumplimiento de emisiones y mejoraron los sistemas de frenado y estabilidad. El crecimiento se mantuvo moderado debido a las restricciones económicas, pero el creciente interés en los tableros digitales y las funciones básicas de ADAS ayudó a expandir la penetración del mercado. Las crecientes inversiones de OEMs globales continuaron apoyando las oportunidades a largo plazo en la región.

Oriente Medio y África

Oriente Medio y África capturaron casi el 4% de la cuota de mercado en 2024. La adopción aumentó a medida que los gobiernos impulsaron normas avanzadas de seguridad y estándares de eficiencia de combustible en países clave como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. El mercado se expandió con el aumento de importaciones de vehículos premium que ofrecían sistemas ADAS, telemática y de infoentretenimiento. El crecimiento del ensamblaje local en el norte de África también apoyó la demanda de componentes integrados. Sin embargo, la infraestructura limitada para vehículos eléctricos y el menor poder adquisitivo ralentizaron una adopción más amplia. Se espera que el aumento de los requisitos de conectividad y la modernización gradual de las flotas de vehículos fortalezcan el crecimiento futuro en la región.

Segmentaciones del Mercado:

Por Tipo

Por Tipo de Vehículo

- Automóvil de pasajeros

- Motocicleta

- Vehículos comerciales

Por Componente

- Transceptores

- Sensores

- Dispositivos de memoria

- Microcontroladores

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de sistemas embebidos automotrices está conformado por empresas líderes como Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG y Valeo. Estas empresas fortalecen sus posiciones expandiendo la producción de semiconductores, avanzando en plataformas de vehículos definidos por software y desarrollando controladores de alto rendimiento para funciones de ADAS, tren motriz y conectividad. Los proveedores invierten en chips habilitados para IA, sistemas de fusión de sensores y arquitecturas de computación centralizada para apoyar la conducción autónoma y la electrificación. Las asociaciones estratégicas con fabricantes de automóviles ayudan a acelerar la integración de tecnologías de telemática, infoentretenimiento y gestión de baterías. La I+D continua en microcontroladores, sensores, dispositivos de memoria y módulos de comunicación permite a las empresas aumentar la fiabilidad del sistema y reducir la latencia en las operaciones de vehículos en tiempo real. A medida que los vehículos se vuelven más conectados y dirigidos por software, la competencia se intensifica en torno a la ciberseguridad, la capacidad de procesamiento en el borde y las arquitecturas embebidas escalables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Desarrollos Recientes

- En diciembre de 2024, Harman Automotive lanzó Ready CQuence Loop y Ready Link Marketplace para vehículos definidos por software. Las herramientas virtualizan el desarrollo y la distribución de software en el vehículo, acelerando el despliegue de características integradas.

- En 2024, Texas Instruments introdujo nuevos microcontroladores C2000 con IA de borde para control en tiempo real automotriz. Estos microcontroladores están dirigidos a aplicaciones integradas críticas para la seguridad y soportan niveles de seguridad funcional ASIL D.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo, Tipo de Vehículo, Componente y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Los sistemas integrados tendrán una mayor adopción a medida que los vehículos se muevan hacia arquitecturas definidas por software.

- Los fabricantes de automóviles integrarán más unidades de computación centralizadas para apoyar la automatización avanzada.

- ADAS y la conducción autónoma impulsarán una fuerte demanda de sensores y controladores de alta precisión.

- El crecimiento de los vehículos eléctricos ampliará la necesidad de electrónica avanzada de gestión de baterías.

- Las actualizaciones por aire se convertirán en estándar en la mayoría de los nuevos modelos de pasajeros y comerciales.

- Las plataformas integradas habilitadas por IA fortalecerán la toma de decisiones en tiempo real dentro de los vehículos.

- Las soluciones de ciberseguridad se expandirán a medida que los riesgos de los vehículos conectados continúen aumentando.

- Los requisitos de memoria y procesamiento aumentarán debido a una conectividad más rica y características de infoentretenimiento.

- La innovación en semiconductores seguirá siendo crucial a medida que los fabricantes de automóviles busquen chips más pequeños, rápidos y eficientes en energía.

- Asia Pacífico continuará liderando la expansión del mercado debido a la fortaleza en la producción de vehículos eléctricos y la fabricación a gran escala.