Visión General del Mercado

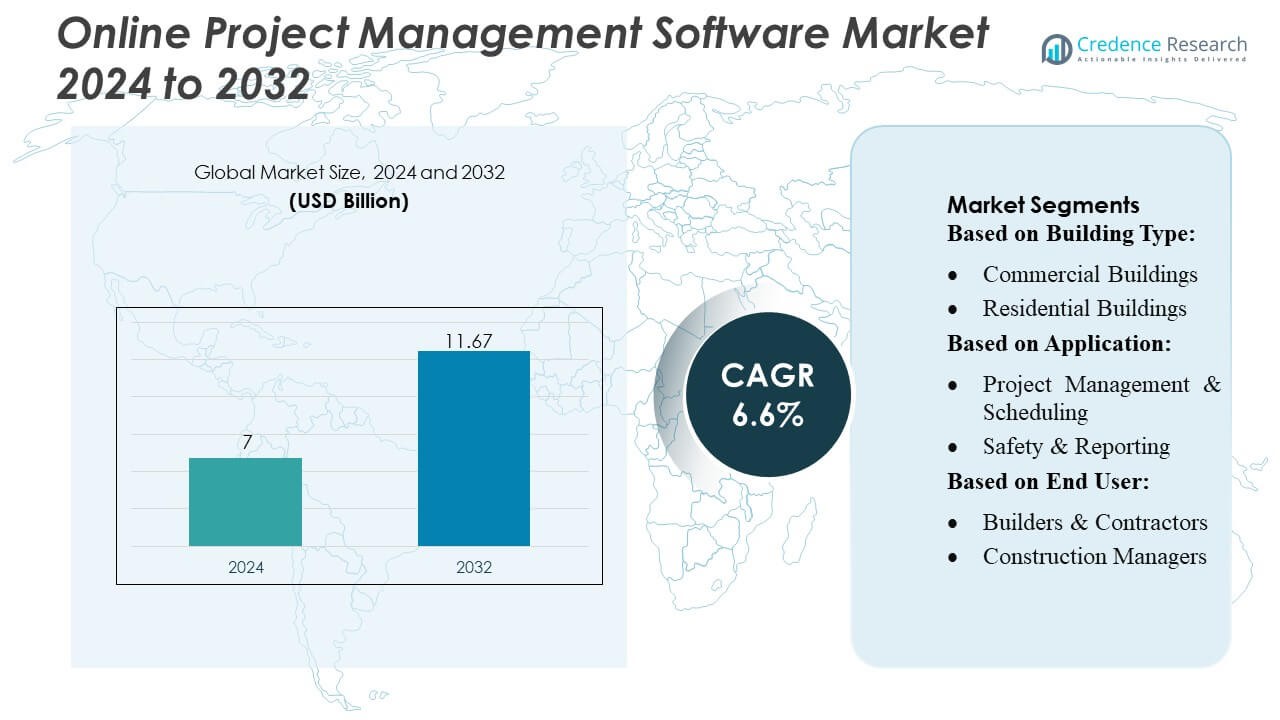

El tamaño del mercado de Software de Gestión de Proyectos en Línea se valoró en USD 7 mil millones en 2024 y se anticipa que alcanzará USD 11.67 mil millones para 2032, con un CAGR de 6.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Software de Gestión de Proyectos en Línea 2024 |

USD 7 Mil Millones |

| Mercado de Software de Gestión de Proyectos en Línea, CAGR |

6.6% |

| Tamaño del Mercado de Software de Gestión de Proyectos en Línea 2032 |

USD 11.67 Mil Millones |

El mercado de Software de Gestión de Proyectos en Línea es altamente competitivo, con actores clave como Planisware, Adobe Inc., Zoho Corporation Pvt. Ltd., Broadcom Inc., Microsoft Corporation, Plainview, Inc., SAP SE, ServiceNow, Atlassian Corporation Plc, y Oracle Corporation. Estas empresas se centran en la innovación continua, soluciones basadas en la nube, integración de IA y características de colaboración mejoradas para fortalecer su presencia en el mercado. América del Norte lidera el mercado, con aproximadamente el 38% de la cuota global, impulsada por tecnologías de construcción avanzadas, alta adopción de soluciones digitales y proyectos comerciales y residenciales a gran escala. La demanda de la región es impulsada por empresas que priorizan el seguimiento de proyectos en tiempo real, la optimización de costos y la eficiencia del flujo de trabajo. Normas regulatorias estrictas y el uso generalizado de plataformas accesibles desde dispositivos móviles y habilitadas para la nube refuerzan aún más el dominio de América del Norte, mientras que los actores líderes aprovechan los avances tecnológicos y las asociaciones estratégicas para capturar oportunidades de mercado y expandir su presencia global.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de Software de Gestión de Proyectos en Línea se valoró en USD 7 mil millones en 2024 y se proyecta que alcanzará USD 11.67 mil millones para 2032, creciendo a un CAGR de 6.6% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente adopción de plataformas basadas en la nube y accesibles desde dispositivos móviles, el aumento de la demanda de seguimiento de proyectos en tiempo real y la necesidad de optimización de costos y recursos en proyectos de construcción comerciales y residenciales.

- Las tendencias clave incluyen la integración con IA, análisis predictivo, BIM y sistemas ERP, junto con el uso de dispositivos habilitados para IoT para mejorar el monitoreo del flujo de trabajo y la automatización.

- El mercado es altamente competitivo, con actores líderes como Planisware, Adobe, Zoho, Broadcom, Microsoft, SAP, ServiceNow, Atlassian, Oracle y Plainview centrados en la innovación, soluciones en la nube y asociaciones estratégicas para expandir su presencia global.

- América del Norte lidera el mercado con un 38% de participación, seguida de Europa y Asia-Pacífico, mientras que la gestión de proyectos y la programación representan el segmento de aplicación dominante que impulsa la adopción de software.

Análisis de Segmentación del Mercado:

Por Tipo de Edificio

El segmento de edificios comerciales domina el mercado de software de gestión de proyectos en línea, representando aproximadamente el 62% de la cuota de mercado. La demanda está impulsada por proyectos de infraestructura a gran escala, oficinas corporativas y complejos comerciales que requieren programación avanzada de proyectos, asignación de recursos y colaboración en tiempo real. Las empresas priorizan soluciones de software que optimicen la coordinación entre departamentos, mejoren la productividad y aseguren la entrega oportuna de proyectos. Los edificios residenciales, aunque crecen de manera constante, dependen más de herramientas de gestión de proyectos rentables y simplificadas. La creciente adopción de plataformas basadas en la nube y la accesibilidad móvil impulsa aún más la implementación de software en proyectos de construcción comercial.

- Por ejemplo, Planisware apoya 9,000 proyectos gestionados por 6,000 usuarios, permitiendo una supervisión de cartera en tiempo real y un mejor rendimiento de proyectos en comparación con los sistemas heredados. A nivel mundial, la empresa atiende a más de 600 clientes con más de 800,000 usuarios en sus plataformas.

Por Aplicación

La gestión de proyectos y programación emerge como la aplicación líder, representando casi el 55% de la cuota de mercado. El dominio se debe a la necesidad de una asignación eficiente de tareas, seguimiento de cronogramas y gestión de hitos en proyectos de construcción complejos. La seguridad y los informes, así como la contabilidad de costos, también están ganando terreno, impulsados por los requisitos de cumplimiento normativo y la necesidad de monitorear presupuestos en tiempo real. El cambio hacia la transformación digital en los flujos de trabajo de construcción, la integración con herramientas BIM (Modelado de Información de Construcción) y el análisis en tiempo real fortalecen la adopción de estas aplicaciones. La gestión de servicios de campo se está expandiendo rápidamente con soluciones centradas en dispositivos móviles.

- Por ejemplo, Zoho informa que a principios de 2025, la empresa atiende a más de 900,000 clientes a nivel mundial con más de 120 millones de usuarios, subrayando la escala y adopción de su suite de gestión de proyectos.

Por Usuario Final

Los constructores y contratistas tienen la mayor participación, alrededor del 50%, aprovechando el software de gestión de proyectos en línea para coordinar de manera efectiva la mano de obra, los materiales y los subcontratistas. Los gerentes de construcción les siguen de cerca, utilizando software para programación, cumplimiento y seguimiento del rendimiento. Los ingenieros y arquitectos, aunque con una participación menor, adoptan cada vez más plataformas para la integración y colaboración en el diseño de proyectos. El crecimiento del mercado está impulsado por la demanda de una mayor eficiencia operativa, la reducción de retrasos en los proyectos y una mayor transparencia en la gestión de recursos. La tendencia hacia herramientas de colaboración basadas en la nube e interfaces amigables para dispositivos móviles impulsa aún más la adopción entre todas las categorías de usuarios finales.

Principales Impulsores del Crecimiento

- Aumento de la Complejidad de los Proyectos de Construcción:

El aumento de la complejidad de los proyectos de construcción impulsa la demanda de software de gestión de proyectos en línea. Los proyectos en múltiples ubicaciones, las redes diversas de contratistas y los flujos de trabajo intrincados requieren herramientas centralizadas para la programación, asignación de tareas y optimización de recursos. Las soluciones de software permiten la colaboración en tiempo real, el seguimiento de hitos y la generación de informes automatizados, reduciendo retrasos y sobrecostos. Además, la integración con herramientas digitales como BIM (Modelado de Información de Construcción) mejora la eficiencia de la planificación. La necesidad de una coordinación optimizada entre las partes interesadas en proyectos comerciales y residenciales sigue impulsando la adopción de software a nivel mundial.

- Por ejemplo, Broadcom anunció su línea de productos de Óptica Co-empacada (CPO) de tercera generación de 200G por línea, un salto desde su anterior CPO de 100G por línea. Este anuncio siguió a las demostraciones y avances compartidos anteriormente en la Conferencia de Comunicaciones de Fibra Óptica (OFC 2025) en marzo.

- Accesibilidad en la Nube y Móvil:

La adopción de plataformas basadas en la nube y herramientas de gestión de proyectos amigables con dispositivos móviles contribuye significativamente al crecimiento del mercado. Las soluciones en la nube proporcionan acceso seguro y en tiempo real a los datos del proyecto, permitiendo a los equipos colaborar de forma remota y gestionar los recursos de manera eficiente. Las aplicaciones móviles permiten al personal en el sitio actualizar el progreso, enviar informes y seguir los horarios al instante. Esta flexibilidad mejora la velocidad de toma de decisiones, reduce la mala comunicación y apoya el monitoreo remoto de proyectos. El aumento de la penetración de teléfonos inteligentes y las iniciativas de movilidad empresarial en el sector de la construcción refuerzan aún más la preferencia por el software de gestión de proyectos en línea.

- Por ejemplo, New Relic agregó más de 20 nuevas capacidades a su Plataforma de Observabilidad Inteligente. La plataforma ahora admite más de 780 integraciones y ofrece “escala ilimitada” en la ingestión de telemetría.

- Enfoque en la Eficiencia de Costos y Tiempo:

El control de costos y la finalización oportuna de proyectos son impulsores críticos para la adopción de software de gestión de proyectos en línea. Estas plataformas ofrecen características como seguimiento de presupuestos, generación de informes automatizados y análisis de asignación de recursos, ayudando a reducir ineficiencias y evitar sobrecostos. Al optimizar los flujos de trabajo, los gerentes de proyectos pueden prevenir retrasos, optimizar la mano de obra y mejorar la productividad. La creciente presión sobre contratistas y constructores para entregar proyectos dentro de presupuestos y plazos estipulados impulsa la adopción generalizada. La visibilidad mejorada del estado del proyecto y las métricas de rendimiento también fortalece la responsabilidad entre todas las partes interesadas.

Tendencias y Oportunidades Clave

- Integración con Tecnologías BIM e IoT:

La integración del software de gestión de proyectos con el Modelado de Información de Construcción (BIM) y dispositivos IoT está emergiendo como una tendencia clave. Esto permite el monitoreo en tiempo real del progreso de la construcción, el mantenimiento predictivo y la generación de informes automatizados, mejorando la toma de decisiones y reduciendo errores. Los sensores conectados a IoT proporcionan datos sobre el uso de equipos, consumo de materiales y seguridad en el sitio, que pueden ser gestionados dentro del software. Estas capacidades crean oportunidades para una mayor eficiencia operativa y reducción del desperdicio de recursos, posicionando a los proveedores de software para capturar la demanda de empresas de construcción tecnológicamente avanzadas.

- Por ejemplo, el Informe de Sostenibilidad Ambiental 2025 de Microsoft destaca cómo su plataforma gestiona grandes volúmenes de registros de datos de sostenibilidad diariamente a través del Administrador de Sostenibilidad de Microsoft, que automatiza los cálculos de emisiones de Alcance 1, 2 y 3 alineados con los estándares del Protocolo GHG.

- Adopción de Herramientas de IA y Análisis:

La inteligencia artificial y el análisis se están incorporando cada vez más en el software de gestión de proyectos para optimizar los flujos de trabajo. El análisis predictivo ayuda a prever riesgos del proyecto, retrasos en el cronograma y sobrecostos, mientras que la automatización impulsada por IA optimiza tareas repetitivas. Los algoritmos de aprendizaje automático analizan datos históricos del proyecto para recomendar mejoras en la asignación de recursos y flujos de trabajo. Esta tendencia presenta oportunidades para que los proveedores ofrezcan soluciones de valor agregado, atrayendo a empresas enfocadas en la toma de decisiones basada en datos y mejoras de eficiencia en la ejecución de proyectos de construcción.

- Por ejemplo, Mack Trucks ha superado un hito de 200,000 camiones Clase 8 construidos con su puerta de enlace telemática propietaria desde 2014. Esto confirma la cifra activa de camiones citada.

- Expansión en Mercados Emergentes:

Los mercados emergentes en Asia-Pacífico, América Latina y Oriente Medio presentan oportunidades de crecimiento significativas debido a la rápida urbanización y desarrollo de infraestructura. Las crecientes inversiones en construcción, las iniciativas gubernamentales y la adopción de soluciones digitales por parte de las PYME fomentan el despliegue de software de gestión de proyectos en línea. Los proveedores pueden capitalizar estos mercados ofreciendo soluciones escalables, rentables y localizadas. La creciente conciencia de los beneficios de productividad y eficiencia en estas regiones impulsa aún más la adopción, permitiendo la expansión del mercado más allá de los mercados desarrollados tradicionales.

Desafíos Clave

- Preocupaciones de Seguridad y Privacidad de Datos:

La seguridad y privacidad de los datos siguen siendo desafíos críticos para la adopción de software de gestión de proyectos en línea. Los proyectos de construcción involucran información sensible, incluidos contratos, datos financieros y propiedad intelectual, lo que convierte a las plataformas de software en posibles objetivos de ciberataques. Garantizar el almacenamiento seguro en la nube, la comunicación encriptada y el cumplimiento de las regulaciones de protección de datos regionales es complejo. Los contratistas pequeños y medianos a menudo carecen de recursos para implementar medidas de seguridad robustas, limitando la adopción. Los proveedores deben mejorar continuamente los protocolos de ciberseguridad para mantener la confianza del cliente y proteger la información del proyecto.

- Resistencia a la Adopción Digital:

La resistencia de los equipos de construcción tradicionales representa un desafío para el crecimiento del mercado. Muchos interesados, incluidos contratistas, supervisores en el sitio y subcontratistas, están acostumbrados a procesos manuales y documentación en papel. La curva de aprendizaje, la reticencia al cambio y la falta de habilidades técnicas pueden obstaculizar la implementación del software. Los programas de capacitación, las interfaces fáciles de usar y la accesibilidad móvil son esenciales para superar las barreras de adopción. Hasta que la transformación digital se generalice en todos los niveles de la industria de la construcción, la resistencia puede ralentizar la penetración en ciertas regiones y segmentos de proyectos.

Análisis Regional

Norteamérica

América del Norte lidera el mercado de software de gestión de proyectos en línea, representando aproximadamente el 38% de la cuota de mercado global. El dominio de la región se debe a las tecnologías avanzadas de construcción, la alta adopción de soluciones basadas en la nube y las inversiones significativas en proyectos de infraestructura comercial y residencial. La presencia de importantes proveedores de software y empresas constructoras con conocimientos tecnológicos impulsa aún más el crecimiento. La demanda es particularmente fuerte en Estados Unidos y Canadá, donde los constructores y contratistas priorizan la colaboración en tiempo real, la programación de proyectos y la optimización de costos. El cumplimiento normativo y el enfoque en los informes de seguridad también mejoran la adopción de software en proyectos a gran escala, consolidando el liderazgo de mercado de América del Norte.

Europa

Europa posee alrededor del 27% del mercado global de software de gestión de proyectos en línea, respaldada por la adopción de tecnologías de construcción digital y estrictos estándares regulatorios. Países como Alemania, el Reino Unido y Francia están invirtiendo en infraestructura inteligente, desarrollo urbano y prácticas de construcción sostenibles, aumentando la demanda de soluciones de gestión de proyectos. La integración con sistemas BIM y ERP mejora la eficiencia del flujo de trabajo y la colaboración entre arquitectos, ingenieros y contratistas. Las soluciones basadas en la nube y móviles son especialmente favorecidas para el monitoreo de proyectos en el sitio. El énfasis en el control de costos, la entrega oportuna de proyectos y el cumplimiento ambiental sigue impulsando la adopción en los segmentos de construcción comercial y residencial en la región.

Asia-Pacífico

Asia-Pacífico está emergiendo rápidamente como una región clave de crecimiento, representando aproximadamente el 25% de la cuota de mercado. La fuerte urbanización, industrialización e iniciativas de infraestructura gubernamentales en países como China, India, Japón y Australia impulsan la adopción de software de gestión de proyectos en línea. Los constructores y contratistas dependen cada vez más de plataformas basadas en la nube para la programación de proyectos, la gestión de servicios de campo y la contabilidad de costos. La accesibilidad móvil y la integración con herramientas de construcción habilitadas para IoT proporcionan información de datos en tiempo real. La región presenta oportunidades significativas debido a proyectos residenciales y comerciales a gran escala, el aumento de inversiones extranjeras y la creciente conciencia sobre soluciones de eficiencia digital entre los profesionales de la construcción.

América Latina

América Latina representa alrededor del 6% de la cuota de mercado global, con un crecimiento impulsado por el desarrollo de infraestructura, la expansión urbana y proyectos de modernización en países como Brasil, México y Chile. La adopción de software de gestión de proyectos en línea está aumentando gradualmente, ya que las empresas constructoras buscan mejorar el seguimiento de proyectos, la colaboración y la eficiencia de costos. Las soluciones basadas en la nube están ganando terreno debido a su flexibilidad y escalabilidad, permitiendo a las pequeñas y medianas empresas gestionar proyectos de manera efectiva. La creciente demanda de gestión eficiente del flujo de trabajo, cumplimiento normativo y finalización oportuna de proyectos presenta oportunidades para los proveedores de software en la región, a pesar de una adopción digital más lenta en comparación con América del Norte y Europa.

Oriente Medio & África

Oriente Medio & África representa aproximadamente el 4% de la cuota de mercado global, impulsada por proyectos de infraestructura, comerciales y residenciales a gran escala en países como los EAU, Arabia Saudita y Sudáfrica. Las inversiones en proyectos de ciudades inteligentes, parques industriales y redes de transporte aumentan la demanda de soluciones eficientes de gestión de proyectos. Las plataformas basadas en la nube y móviles son preferidas para facilitar la colaboración en tiempo real, los informes de seguridad y el seguimiento de costos. Aunque la adopción está limitada por prácticas tradicionales en algunas áreas, las crecientes iniciativas gubernamentales y la creciente conciencia sobre herramientas de construcción digital crean oportunidades para que los proveedores de software expandan su presencia en la región.

Segmentaciones del Mercado:

Por Tipo de Edificio:

- Edificios Comerciales

- Edificios Residenciales

Por Aplicación:

- Gestión de Proyectos y Programación

- Seguridad e Informes

Por Usuario Final:

- Constructores y Contratistas

- Gerentes de Construcción

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El Mercado de Software de Gestión de Proyectos en Línea incluye Planisware, Adobe Inc., Zoho Corporation Pvt. Ltd., Broadcom Inc., Microsoft Corporation, Plainview, Inc., SAP SE, ServiceNow, Atlassian Corporation Plc, y Oracle Corporation. El Mercado de Software de Gestión de Proyectos en Línea es altamente competitivo, impulsado por la continua innovación en soluciones habilitadas para la nube, accesibles desde dispositivos móviles y con inteligencia artificial. Las empresas se centran en mejorar la experiencia del usuario, mejorar la colaboración en tiempo real e integrar herramientas de gestión de proyectos con plataformas BIM, ERP y de análisis. La diferenciación en el mercado se logra a través de la escalabilidad, la seguridad y características especializadas para proyectos de construcción, comerciales y residenciales. Las iniciativas estratégicas como fusiones, adquisiciones y asociaciones son comunes para expandir el alcance global y las capacidades tecnológicas. La intensa competencia impulsa a los proveedores a ofrecer servicios de valor añadido, informes avanzados y herramientas de gestión de proyectos predictivas, atendiendo la creciente demanda de eficiencia, optimización de costos y entrega oportuna de proyectos en diversos segmentos de construcción en todo el mundo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Planisware

- Adobe Inc.

- Zoho Corporation Pvt. Ltd.

- Broadcom Inc.

- Microsoft Corporation

- Plainview, Inc.

- SAP SE

- ServiceNow

- Atlassian Corporation Plc

- Oracle Corporation

Desarrollos Recientes

- En abril de 2025, Planisware y ClearPlan Consulting anunciaron una asociación estratégica para fortalecer el apoyo a la industria Aeroespacial y de Defensa (A&D), no a TI & Telecom.

- En febrero de 2025, Oracle mejoró su plataforma de gestión de la cadena de suministro al integrar capacidades de IA. Esta actualización permite la automatización de varias tareas para los profesionales de adquisiciones, como generar descripciones de productos estandarizadas y proporcionar recomendaciones de proveedores, lo que puede agilizar significativamente los procesos de adquisición.

- En enero de 2025, Block, una empresa de tecnología, anunció el lanzamiento de Goose, un agente de IA de código abierto diseñado para empoderar a los desarrolladores con herramientas personalizables. Goose permite a los usuarios aprovechar varios modelos de lenguaje grande, proporcionando flexibilidad en su aplicación a través de diferentes tareas e industrias.

- En noviembre de 2024, Microsoft presentó un software conectado a la nube que permite a los clientes desplegar servicios de computación, redes, almacenamiento y aplicaciones de Azure en varios entornos, incluidos ubicaciones de borde, centros de datos locales y configuraciones de nube híbrida.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Edificio, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de plataformas basadas en la nube y accesibles desde dispositivos móviles continuará expandiéndose en proyectos de construcción e ingeniería.

- La integración con IA y análisis predictivo mejorará la planificación de proyectos y la gestión de riesgos.

- El uso creciente de IoT y sensores inteligentes mejorará el monitoreo en tiempo real de recursos y condiciones del sitio.

- La demanda de software que se integre perfectamente con sistemas BIM y ERP crecerá.

- El enfoque en la optimización de costos y la asignación eficiente de recursos impulsará una adopción más amplia.

- Las herramientas de colaboración remota se convertirán en estándar para equipos de proyectos en múltiples ubicaciones.

- Las pequeñas y medianas empresas de construcción invertirán cada vez más en soluciones escalables de gestión de proyectos.

- Se priorizarán características mejoradas de ciberseguridad para proteger datos sensibles de proyectos.

- Los informes basados en la nube y la documentación automatizada reducirán las cargas administrativas.

- La expansión en mercados emergentes contribuirá significativamente al crecimiento general del mercado.