Visión General del Mercado de Software de Salud Conductual y Mental:

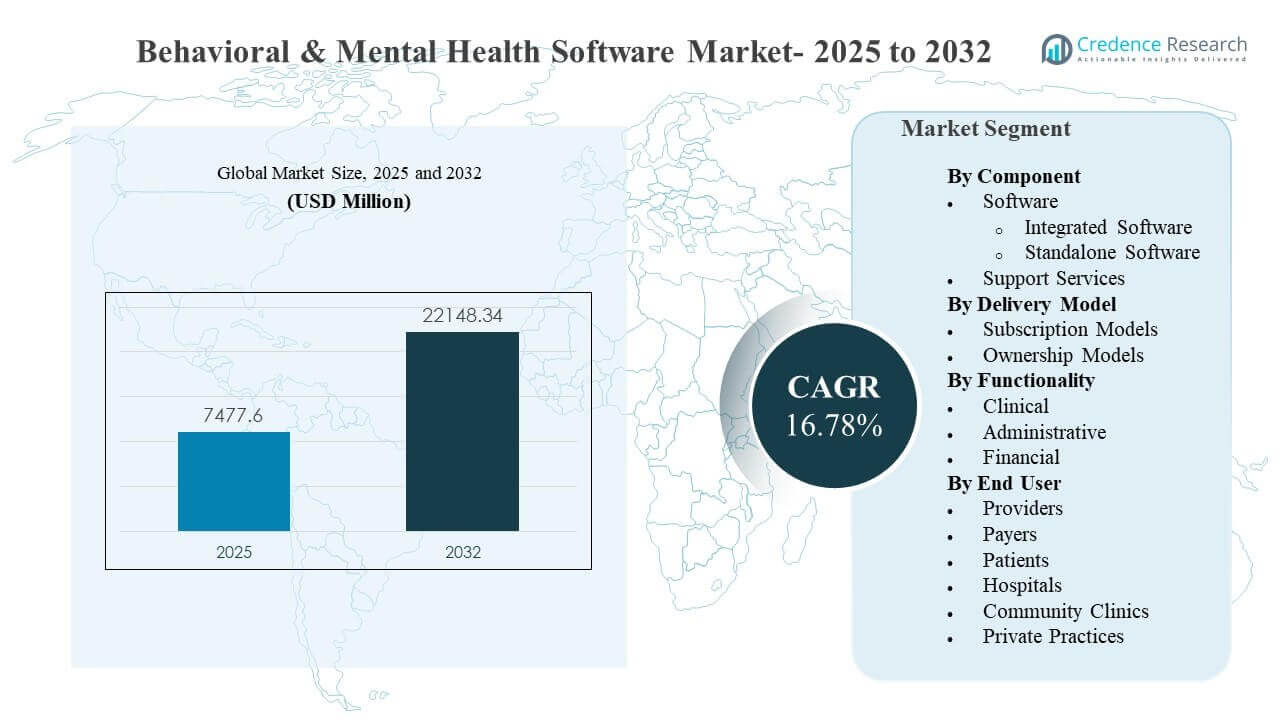

El tamaño del mercado global de Software de Salud Conductual y Mental se estimó en USD 7,477.6 millones en 2025 y se espera que alcance los USD 22,148.34 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 16.78% de 2025 a 2032. El crecimiento está impulsado principalmente por la demanda de los proveedores de flujos de trabajo clínicos digitalizados que reducen la carga de documentación, estandarizan los planes de atención y mejoran la continuidad del cuidado conductual en diferentes entornos. La expansión del cuidado virtual, el énfasis de los pagadores en resultados medibles y los programas más amplios de modernización empresarial están acelerando la adopción de plataformas en hospitales, clínicas comunitarias y prácticas privadas.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Software de Salud Conductual y Mental 2025 |

USD 7,477.6 millones |

| Mercado de Software de Salud Conductual y Mental, CAGR |

16.78% |

| Tamaño del Mercado de Software de Salud Conductual y Mental 2032 |

USD 22,148.34 millones |

Tendencias e Ideas Clave del Mercado

- Se proyecta que el mercado se expanda a una CAGR del 16.78% (2025–2032), reflejando la rápida modernización de los flujos de trabajo de atención conductual en las organizaciones proveedoras.

- El software representó la mayor participación del 62.3% en 2025, respaldado por la consolidación de plataformas y la demanda de capacidades de extremo a extremo en atención y operaciones.

- La funcionalidad clínica representó una participación del 55.1% en 2025, indicando que la documentación clínica, los planes de atención y la gestión de tratamientos siguen siendo el conjunto de capacidades más monetizado.

- Los hospitales tuvieron una participación del 41.9% en 2025 entre los usuarios finales, reflejando el poder de compra empresarial y las necesidades de integración multidisciplinaria.

- América del Norte capturó una participación del 40.7% en 2025, indicando la mayor base instalada y la mayor intensidad de gasto a corto plazo para soluciones de software conductual.

Análisis de Segmentos

La compra de software de salud conductual y mental está cada vez más centrada en reducir la carga administrativa del clínico y mejorar el acceso del paciente, lo que eleva la demanda de documentación clínica, atención basada en mediciones y flujos de trabajo integrados desde la admisión hasta la facturación. Los mayores volúmenes de visitas, la escasez de personal y la ampliación de los modelos de atención virtual e híbrida empujan a las organizaciones hacia plataformas que unifican los procesos clínicos, administrativos y financieros para minimizar el retrabajo y las transferencias.

Los patrones de adopción también reflejan una mezcla de clientes cada vez más amplia, con grandes sistemas de salud que priorizan la interoperabilidad y la analítica empresarial, mientras que las prácticas más pequeñas prefieren implementaciones más simples y precios predecibles. A medida que la complejidad de la implementación aumenta con redes de atención en múltiples sitios y nuevos caminos de atención, los servicios de soporte siguen siendo esenciales para la incorporación, capacitación, optimización y rediseño de flujos de trabajo. Con el tiempo, la diferenciación se está desplazando hacia la inteligencia integrada, los flujos de trabajo configurables y la gestión del cuidado basada en datos que fortalece tanto los resultados clínicos como el rendimiento operativo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Componentes

El software representó la mayor participación con un 62.3% en 2025. La demanda se concentra en plataformas que centralizan la documentación conductual, la planificación del cuidado y la participación del paciente en un solo sistema para reducir la fragmentación. Se prefieren las soluciones integradas donde las organizaciones necesitan flujos de trabajo consistentes en todos los sitios y líneas de servicio. Las actualizaciones continuas de productos y los cambios impulsados por el cumplimiento también respaldan la inversión continua en plataformas de software principales.

Por Perspectivas de Modelo de Entrega

Los modelos de suscripción lideran la adopción debido a los costos predecibles, el despliegue más rápido y las actualizaciones simplificadas que reducen la carga de TI interna. La entrega por suscripción se alinea con la necesidad de mejoras continuas en los flujos de trabajo y lanzamientos frecuentes de funciones a medida que evolucionan los modelos de atención. Este modelo también apoya la estandarización en múltiples ubicaciones y la analítica centralizada sin requerir una gran inversión inicial. Los modelos de propiedad persisten en algunos entornos donde se prioriza el alojamiento interno y un control más estricto sobre la infraestructura.

Por Perspectivas de Funcionalidad

Clínico representó la mayor participación con un 55.1% en 2025. Los módulos clínicos impulsan la utilización diaria, convirtiéndolos en el principal centro de valor para los proveedores que buscan documentación estandarizada y entrega de atención. Las organizaciones conductuales priorizan herramientas que simplifican las notas de progreso, los planes de tratamiento y las intervenciones basadas en evidencia a través de los equipos de atención. La funcionalidad clínica también apoya la consistencia en los informes de calidad y la coordinación del cuidado a medida que las organizaciones escalan la entrega de servicios.

Por Perspectivas de Usuario Final

Hospitales representaron la mayor participación con un 41.9% en 2025. Los hospitales invierten en software conductual para integrar los servicios psiquiátricos con las operaciones clínicas más amplias, estandarizar los caminos de atención y apoyar los flujos de trabajo multidisciplinarios. Las compras empresariales también reflejan necesidades de interoperabilidad con otros sistemas, informes y gobernanza en todos los departamentos. A medida que los hospitales expanden los programas conductuales ambulatorios y virtuales, aumenta la demanda de plataformas que apoyen la continuidad entre configuraciones.

Impulsores del Mercado de Software para la Salud Conductual y Mental

Necesidades de acceso en expansión y digitalización de caminos de atención

La entrega de atención conductual se está desplazando cada vez más hacia flujos de trabajo escalables y estandarizados que apoyan una admisión más rápida, triaje y gestión longitudinal. Las organizaciones invierten en software para reducir los procesos manuales y mejorar la consistencia entre los equipos de clínicos y ubicaciones. La documentación digitalizada y los planes de atención estructurados ayudan a aumentar el rendimiento sin sacrificar la calidad clínica. La entrega basada en plataformas también permite una mejor participación del paciente, seguimiento y coordinación entre servicios. Estos factores colectivamente sostienen la demanda de software conductual integral.

- Por ejemplo, la capa de documentación de IA de Eleos Health permitió a una red, ReachLink, reducir el tiempo promedio de escritura de notas de 12.7 minutos a 7.3 minutos por sesión, una reducción del 42.5%.

Presión operativa del proveedor y limitaciones de la fuerza laboral

Las limitaciones de capacidad de los clínicos y la carga administrativa continúan presionando a los proveedores de salud conductual para modernizar las operaciones. El software ayuda a reducir el tiempo dedicado a la documentación rutinaria, la coordinación de horarios y la comunicación manual con los pacientes y socios de referencia. Una mejor automatización de tareas y la estandarización de flujos de trabajo pueden mejorar la utilización del personal y reducir los cuellos de botella operativos. A medida que las organizaciones enfrentan la variabilidad del personal y la creciente demanda, las compras orientadas a la eficiencia siguen siendo un motor central de crecimiento. Esto impulsa la adopción tanto en sistemas empresariales como en prácticas más pequeñas.

Cambio hacia flujos de trabajo clínicos, administrativos y financieros integrados

Las organizaciones de salud conductual prefieren cada vez más soluciones que conecten la documentación clínica con los procesos de admisión, facturación y ciclo de ingresos. Los flujos de trabajo integrados reducen la duplicación y mejoran la precisión de los datos desde el punto de atención hasta la presentación y conciliación de reclamaciones. Esto es especialmente importante para los proveedores con múltiples sitios que gestionan altos volúmenes de visitas a través de diferentes reglas de pagadores y configuraciones de servicios. Una mejor vinculación entre los datos clínicos y financieros mejora el control operativo y los informes. El resultado es una demanda sostenida de plataformas integradas.

Mayor énfasis en resultados medibles y analíticas

Los modelos de atención están cada vez más influenciados por el seguimiento de resultados y los requisitos de informes de rendimiento en los entornos de proveedores y pagadores. El software apoya la captura consistente de métricas clínicas, el cumplimiento del plan de atención y la utilización de servicios. Las organizaciones utilizan paneles y analíticas para identificar brechas en el acceso, la adherencia y el seguimiento, mejorando tanto la calidad de la atención como la planificación de recursos. Esto apoya las iniciativas organizacionales en torno a la mejora de la calidad y los enfoques de salud poblacional en el cuidado conductual. Las expectativas de medición más fuertes continúan expandiendo la adopción de software.

- Por ejemplo, los análisis retrospectivos de Lyra Health muestran que cada sesión de terapia adicional y cada lección de video digital completada están asociadas de manera independiente con disminuciones estadísticamente significativas en las puntuaciones estandarizadas de ansiedad y depresión en miles de miembros.

Desafíos del Mercado de Software de Salud Conductual y Mental

Los proveedores de salud conductual a menudo operan con recursos de TI limitados, lo que puede ralentizar la selección, implementación y optimización de nuevas plataformas. La complejidad de la integración aumenta cuando las organizaciones deben conectar sistemas conductuales con plataformas clínicas más amplias, herramientas de facturación y requisitos de informes externos. El rediseño de flujos de trabajo requiere la aceptación de los clínicos, y la adopción puede ser desigual cuando los equipos están acostumbrados a procesos heredados. El esfuerzo de migración y configuración de datos puede extender los plazos de implementación, retrasando la realización del ROI.

- Por ejemplo, un estudio de optimización de EHR en 11 prácticas que integran salud conductual y atención primaria encontró que los clínicos crearon múltiples soluciones alternativas para los modelos conductuales, lo que llevó a una documentación inconsistente en más del 30% de los encuentros revisados hasta que se acordaron y se volvieron a entrenar nuevos flujos de trabajo estandarizados.

Los requisitos de privacidad, seguridad y regulación crean fricción adicional, especialmente donde están involucrados múltiples entornos de atención y servicios de terceros. Mantener una gobernanza de datos consistente a través de la documentación clínica, las características de participación del paciente y el análisis puede ser difícil. Los proveedores más pequeños pueden tener dificultades con la gestión del cambio, la capacitación y la estandarización de procesos, limitando el ritmo de adopción de funciones completas. Estas barreras pueden aumentar la dependencia de los servicios de soporte y alargar los ciclos de ventas e implementación.

Tendencias y Oportunidades del Mercado de Software de Salud Conductual y Mental

La inteligencia artificial y la automatización de flujos de trabajo están cada vez más integradas en el software conductual para reducir la carga de los clínicos y mejorar la calidad de la documentación. Las herramientas que agilizan la admisión, el triaje y el seguimiento están ganando atención porque abordan directamente las limitaciones de acceso y operativas. Los proveedores de plataformas están expandiendo plantillas configurables, evaluaciones estructuradas y flujos de trabajo guiados que mejoran la consistencia entre los equipos de atención. Esta tendencia crea oportunidades para los proveedores que pueden combinar usabilidad con gobernanza y auditabilidad.

- Por ejemplo, GRAND Mental Health en Oklahoma reportó ahorrar más de 400 horas de personal en seis meses tras implementar un asistente de IA que completó automáticamente más del 80% de cada nota de progreso y redujo el tiempo de documentación en más del 50% en su red de Clínicas Comunitarias Certificadas de Salud Conductual.

La oportunidad de mercado también se está expandiendo en entornos desatendidos donde la digitalización aún está en una etapa temprana, incluidas prácticas más pequeñas y clínicas comunitarias. La entrega basada en suscripción y el diseño de plataformas modulares reducen las barreras para la adopción y permiten una expansión gradual de capacidades. A medida que los modelos de atención virtual e híbrida maduran, aumenta la demanda de plataformas que unifiquen la participación del paciente, los flujos de trabajo clínicos y la gestión operativa en diferentes entornos. Los proveedores que apoyan la interoperabilidad y el análisis escalable están bien posicionados para beneficiarse de estos cambios de adopción.

Perspectivas Regionales

América del Norte

América del Norte tuvo la mayor participación con 40.7% en 2025, respaldada por un entorno de TI en salud maduro y una fuerte demanda de eficiencia operativa en la prestación de atención conductual. Las organizaciones proveedoras priorizan plataformas integradas que conecten flujos de trabajo clínicos y administrativos en diferentes sitios. La adopción se ve reforzada por programas de modernización en curso y un alto enfoque en modelos de acceso escalables, incluidos la atención virtual e híbrida.

Europa

Europa representó el 24.6% en 2025, reflejando una inversión continua en la prestación de atención digitalizada y documentación estandarizada en los sistemas de salud. Los proveedores buscan cada vez más herramientas que mejoren la coordinación de la atención, la presentación de informes y la consistencia de los flujos de trabajo en la prestación de servicios en múltiples sitios. El mercado también se beneficia de iniciativas destinadas a mejorar el acceso y la medición de la calidad en los servicios de salud conductual.

Asia Pacífico

Asia Pacífico representó el 22.4% en 2025, impulsado por la creciente adopción de la salud digital y la expansión de las necesidades de atención conductual en diversos entornos de atención médica. Las organizaciones priorizan el despliegue de software escalable y la optimización operativa a medida que aumenta la demanda de servicios. Las oportunidades son más fuertes donde los proveedores están modernizando activamente las redes ambulatorias e integrando la atención conductual en modelos de atención más amplios.

América Latina

América Latina representó el 7.9% en 2025, respaldada por un progreso constante en la digitalización y el uso creciente de flujos de trabajo estructurados para gestionar la prestación de servicios. La adopción por parte de los proveedores está influenciada por las restricciones presupuestarias y la variabilidad en la madurez de la infraestructura entre países. Los modelos de suscripción y los despliegues modulares suelen ser atractivos para las organizaciones que buscan un valor rápido con costos controlados.

Oriente Medio y África

Oriente Medio y África representaron el 4.4% en 2025, reflejando una adopción en etapas más tempranas pero un interés creciente en modelos de atención digitalizados y expansión de capacidad. El crecimiento está respaldado por iniciativas de modernización, mayor concienciación y expansión de la prestación de atención médica privada. La demanda tiende a favorecer soluciones que puedan escalar en varios sitios y apoyar flujos de trabajo operativos estandarizados.

Panorama Competitivo

La competencia está determinada por proveedores que amplían la amplitud de la plataforma en funciones clínicas, administrativas y financieras, respaldados por la entrega en la nube y flujos de trabajo configurables. La diferenciación se centra cada vez más en la usabilidad, la velocidad de implementación, la preparación para la interoperabilidad y la automatización integrada que reduce la carga de trabajo del clínico. Las empresas compiten a través de asociaciones, mejoras de productos y expansión de presencia en segmentos de proveedores desatendidos como clínicas comunitarias y prácticas privadas. La consolidación y expansión de portafolio siguen siendo comunes, ya que los compradores prefieren menos sistemas con mayor cobertura.

Oracle (Cerner) típicamente compite a través de capacidades de plataforma de nivel empresarial que enfatizan la escalabilidad, la estandarización de flujos de trabajo y la integración dentro de entornos más grandes de TI de salud. El enfoque de la compañía se alinea con organizaciones que buscan arquitecturas EHR modernizadas y capas de datos clínicos y operativos más unificadas. La fortaleza competitiva se refuerza por la amplia gama de soluciones y la experiencia en despliegue empresarial. El enfoque continuo en la modernización apoya el posicionamiento para grandes organizaciones proveedoras que buscan estandarización a nivel de sistema.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, Netsmart Technologies anunció una colaboración ampliada con Pyramid Healthcare, bajo la cual Pyramid implementará el EHR myAvatar de Netsmart y la suite de documentación clínica potenciada por IA Bells para apoyar la salud conductual integrada y el tratamiento de adicciones en su sistema multiestatal, mejorando las experiencias de atención centradas en la telemedicina, la prescripción electrónica y la recuperación para más de 56,000 personas anualmente.

- En enero de 2026, Core Solutions expandió su plataforma Cx360 Intelligence con capacidades integradas de informes y cumplimiento de la Clínica de Salud Conductual Comunitaria Certificada (CCBHC), con el objetivo de facilitar los informes regulatorios mientras ayuda a las organizaciones de salud conductual a aprovechar los flujos de trabajo mejorados por IA para un mejor rendimiento operativo y clínico.

- En octubre de 2025, AdvancedMD lanzó “AdvancedMD Now”, una plataforma unificada de gestión de prácticas, EHR y compromiso del paciente basada en la nube y de autoservicio, diseñada específicamente para pequeñas prácticas de salud mental con hasta tres proveedores, que presenta flujos de trabajo alineados con el DSM-5, herramientas de documentación de formato largo y características enfocadas en resultados adaptadas a las necesidades de salud conductual.

- En julio de 2025, Core Solutions presentó Cx360 Intelligence, una plataforma EHR de salud conductual potenciada por IA que integra inteligencia artificial en tiempo real en los flujos de trabajo clínicos, ya sea aumentando los EHR existentes o funcionando como un sistema EHR completamente nativo de IA, para acelerar la documentación, apoyar la toma de decisiones y mejorar los resultados para proveedores de salud mental y discapacidad intelectual y del desarrollo (IDD).

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 7477.6 millones |

| Pronóstico de ingresos en 2032 |

USD 22148.34 millones |

| Tasa de crecimiento (CAGR) |

16.78% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Componentes: Software (Software Integrado, Software Independiente), Servicios de Soporte; Por Perspectiva de Modelo de Entrega: Modelos de Suscripción, Modelos de Propiedad; Por Perspectiva de Funcionalidad: Clínica, Administrativa, Financiera; Por Perspectiva de Usuario Final: Proveedores, Pagadores, Pacientes, Hospitales, Clínicas Comunitarias, Prácticas Privadas |

| Alcance regional |

Norteamérica, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, Allscripts companies |

| Número de Páginas |

327 |

Segmentación

Componente

- Software [Software Integrado, Software Independiente]

- Servicios de Soporte

Modelo de Entrega

- Modelos de Suscripción

- Modelos de Propiedad

Funcionalidad

- Clínica

- Administrativa

- Financiera

Usuario Final

- Proveedores

- Aseguradoras

- Pacientes

- Hospitales

- Clínicas Comunitarias

- Consultorios Privados

Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África