Visión General del Mercado

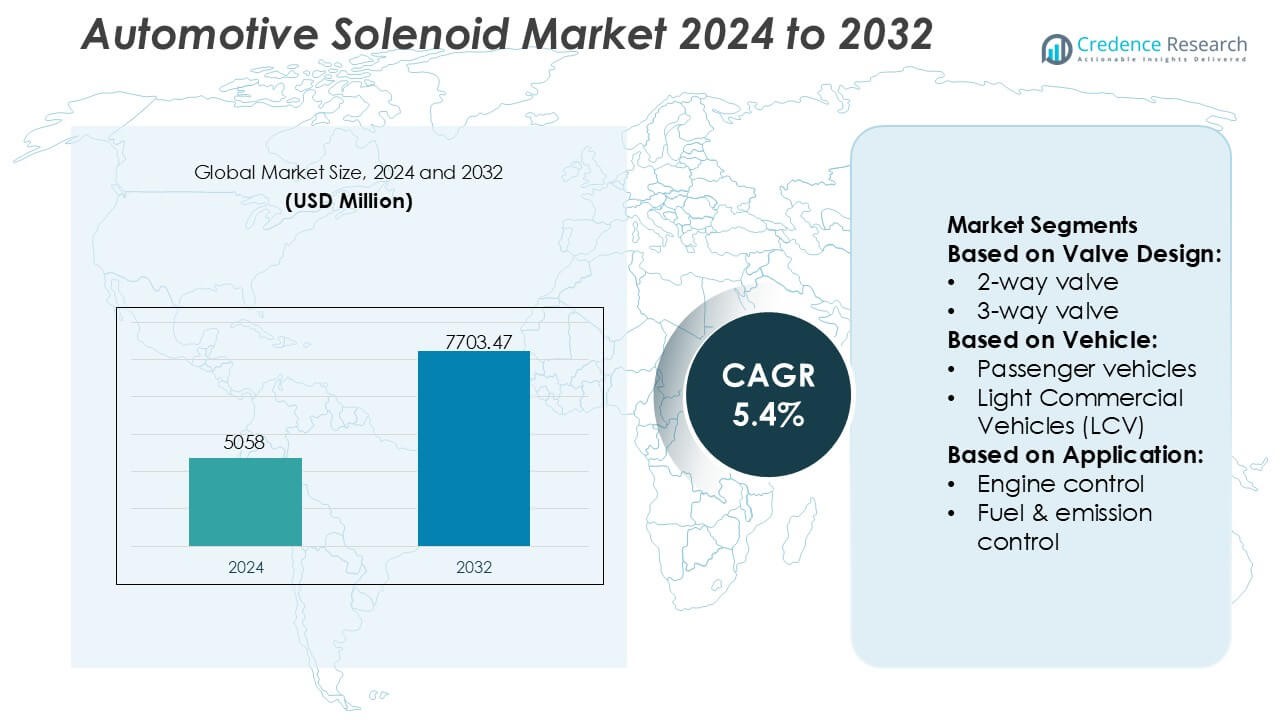

El tamaño del mercado de solenoides automotrices fue valorado en 5058 millones de USD en 2024 y se anticipa que alcance los 7703.47 millones de USD para 2032, con un CAGR del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Solenoides Automotrices 2024 |

5058 Millones de USD |

| Mercado de Solenoides Automotrices, CAGR |

5.4% |

| Tamaño del Mercado de Solenoides Automotrices 2032 |

7703.47 Millones de USD |

El mercado de solenoides automotrices está conformado por una fuerte combinación de fabricantes globales cuyos portafolios abarcan control de motores, actuación de transmisión, sistemas de frenado y soluciones de gestión térmica para vehículos eléctricos. Los participantes clave incluyen Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation y KANEKO SANGYO Co. Ltd, cada uno avanzando en tecnologías de solenoides miniaturizados y de alta eficiencia para satisfacer los requisitos en evolución de los OEM. América del Norte lidera el mercado con una participación exacta del 34%, respaldada por la rápida adopción de trenes motrices avanzados, fuertes necesidades de cumplimiento regulatorio y la expansión de iniciativas de electrificación en plataformas automotrices regionales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de solenoides automotrices alcanzó los 5058 millones de USD en 2024 y se proyecta que llegue a 7703.47 millones de USD para 2032 con un CAGR del 5.4%, reflejando una demanda estable en sistemas de control de motores, transmisión, frenado y térmicos para vehículos eléctricos.

- El aumento en la adopción de trenes motrices electrificados y turboalimentados impulsa la necesidad de solenoides de alta eficiencia que apoyen el control preciso de fluidos, presión y flujo de aire en arquitecturas de vehículos modernos.

- Los avances en miniaturización, actuación de baja potencia y materiales de bobina duraderos fortalecen la competencia a medida que los principales actores mejoran sus portafolios para aplicaciones en vehículos eléctricos, híbridos y transmisiones automatizadas.

- Las presiones de costos, las limitaciones de rendimiento a altas temperaturas y los complejos requisitos de validación de OEM restringen el crecimiento, especialmente para solenoides que operan en entornos extremos bajo el capó.

- América del Norte lidera con una participación del 34%, mientras que las válvulas de 2 vías tienen la participación dominante del segmento con un 41%, respaldadas por un despliegue generalizado en circuitos de combustible, emisiones y refrigeración en plataformas de vehículos de pasajeros y comerciales ligeros.

Análisis de Segmentación del Mercado:

Por Diseño de Válvula

El segmento de válvulas de 2 vías domina el mercado de solenoides automotrices con una participación exacta del 41%, respaldado por su amplia compatibilidad con circuitos de combustible, actuadores de motor y sistemas de gestión térmica. Los fabricantes de automóviles prefieren los diseños de 2 vías debido a su geometría compacta, rápida respuesta de conmutación y menor costo de integración en plataformas de combustión e híbridas. La demanda aumenta aún más a medida que los OEM expanden los subsistemas de entrega de combustible y refrigeración controlados electrónicamente, aumentando la necesidad de solenoides de alto ciclo con un rendimiento de sellado mejorado. El creciente proceso de electrificación también refuerza la adopción, ya que los circuitos de refrigeración de baterías e inversores dependen de arquitecturas de control de flujo de 2 vías eficientes.

- Por ejemplo, los solenoides y las válvulas solenoides de Curtiss-Wright Corporation están diseñados para aplicaciones de alta fiabilidad y seguridad crítica en las industrias aeroespacial, de defensa y de energía nuclear. Estos componentes están diseñados y probados para cumplir con estrictos estándares militares e industriales, como los de MIL-STD-810, y pueden ser construidos para funcionamiento continuo en entornos exigentes como sistemas de purga de aire de motores o aplicaciones de seguridad en plantas nucleares.

Por Vehículo

Los vehículos de pasajeros lideran el mercado con una participación exacta del 57%, impulsados por altos volúmenes de producción y rápida incorporación de subsistemas controlados electrónicamente. La demanda de solenoides se fortalece a medida que los modelos de pasajeros integran sistemas avanzados de emisiones, tecnologías de seguridad activa, transmisiones automatizadas y controles inteligentes de HVAC. La expansión de variantes híbridas y mild-hybrid aumenta aún más la densidad de solenoides por vehículo, particularmente para componentes de control de bypass de turbo, conmutación de vacío y regulación térmica. Las continuas actualizaciones de plataformas en los segmentos compacto, mediano y premium refuerzan el dominio de los vehículos de pasajeros en los canales OEM y de reemplazo.

- Por ejemplo, Danfoss produce válvulas solenoides de alto rendimiento para aplicaciones de refrigeración industrial, como la serie EVR (por ejemplo, EVR 15, 032L1228), que utilizan diseños robustos para alcanzar una presión de trabajo máxima de aproximadamente 45.2 bar (4,520 kPa).

Por Aplicación

El control del motor emerge como la aplicación dominante con una participación exacta del 33%, impulsada por estrictas regulaciones globales de emisiones y el enfoque de los OEM en la optimización de la combustión. Los motores modernos dependen extensamente de solenoides para el tiempo variable de válvulas, la actuación de la válvula de descarga del turbo, la recirculación de gases de escape y la modulación precisa de combustible. La creciente adopción de motores turboalimentados de menor tamaño intensifica la necesidad de solenoides de alta temperatura y respuesta rápida capaces de soportar estrategias de calibración en tiempo real. Incluso con el aumento de la electrificación, los trenes motrices híbridos preservan la demanda de solenoides de control del motor debido a la continua dependencia de subsistemas complejos de manejo térmico, de aire y de combustible.

Principales Impulsores de Crecimiento

- Aumento de la Electrificación y Adopción de Trenes Motrices Avanzados

La electrificación acelera la demanda de solenoides a medida que los vehículos híbridos e híbridos enchufables incorporan múltiples actuadores controlados electrónicamente para la regulación térmica, la refrigeración de baterías, la creación de vacío de frenos y la modulación de la transmisión. Los fabricantes de automóviles integran solenoides de alto ciclo para apoyar motores turboalimentados de menor tamaño que requieren un control preciso de impulso y gestión de escape. La presión regulatoria para reducir emisiones fortalece el uso de solenoides en sistemas EGR, de purga y de sincronización de válvulas. A medida que las plataformas electrificadas se expanden globalmente, los OEM dependen de solenoides compactos y energéticamente eficientes que mantienen la fiabilidad bajo estrés de alta temperatura y vibración.

- Por ejemplo, SMC Corporation produce válvulas solenoides de 5 vías de acción directa altamente eficientes, como las de la serie JSY, que logran un bajo consumo de energía de la bobina de aproximadamente 0.4 vatios (tipo estándar, con un circuito opcional de ahorro de energía que alcanza 0.1 W) y están calificadas para una larga vida útil que supera los 55 millones de ciclos de conmutación (datos de confiabilidad B10).

- Aumento de la Integración de Sistemas de Seguridad y Confort

Los vehículos modernos incorporan sistemas avanzados de frenado, ADAS y de mejora del confort que dependen de válvulas solenoides de respuesta rápida. El control electrónico de estabilidad, el frenado antibloqueo, los ensamblajes de ajuste de asientos, la suspensión activa y los sistemas automatizados de cierre de puertas utilizan solenoides para asegurar una actuación precisa y repetible. El crecimiento en vehículos de pasajeros de segmentos premium y medio expande el contenido de solenoides por vehículo en módulos de control de carrocería, regulación de HVAC y asistencia al conductor. A medida que los fabricantes de equipos originales (OEM) mejoran las características de automatización y confort, los solenoides desempeñan un papel crítico en permitir respuestas mecánicas precisas dentro de arquitecturas electrónicas compactas.

- Por ejemplo, AirTAC International Group especifica que sus plataformas de válvulas solenoides electroneumáticas 4V y 2V ofrecen tiempos de respuesta tan bajos como 50 milisegundos, operan de manera confiable en rangos de presión de 150 kPa a 800 kPa y logran calificaciones de resistencia superiores a 50 millones de ciclos de conmutación.

- Expansión de Tecnologías de Control de Emisiones y Eficiencia de Combustible

Las regulaciones globales de emisiones alientan a los fabricantes de automóviles a adoptar soluciones basadas en solenoides que optimizan la combustión y reducen las pérdidas por evaporación. Los sistemas de gestión del motor utilizan cada vez más solenoides en el ajuste variable de válvulas, purga de vapor de combustible, reducción de NOx y circuitos de tratamiento posterior de gases de escape. Estos componentes ofrecen modulación rápida, sellado hermético y alta resistencia térmica, apoyando los esfuerzos de los OEM para cumplir con los umbrales regulatorios. La creciente adopción de motores GDI y turboalimentados impulsa un mayor uso en actuadores de válvula de descarga, circuitos de control de presión y gestión del flujo de aire, reforzando a los solenoides como componentes críticos en diseños de tren motriz enfocados en la eficiencia.

Tendencias y Oportunidades Clave

- Creciente Adopción de Tecnologías de Solenoides Inteligentes y Miniaturizados

Los fabricantes desarrollan solenoides compactos y ligeros con alta densidad de fuerza, vida útil extendida y menor consumo de energía para satisfacer las necesidades cambiantes de los vehículos electrificados. La integración de sensores integrados permite diagnósticos en tiempo real, mantenimiento predictivo y mayor precisión de control. La miniaturización apoya el empaquetado denso en sistemas de baterías de vehículos eléctricos, módulos ADAS y unidades mecatrónicas multifuncionales. A medida que los OEM se orientan hacia arquitecturas E/E eficientes en espacio, los proveedores que ofrecen soluciones de solenoides inteligentes ganan oportunidades en plataformas de próxima generación de sistemas térmicos, de frenado y de transmisión.

- Por ejemplo, las válvulas solenoides de alto rendimiento ASCO de Emerson están diseñadas en varias series de productos para satisfacer necesidades industriales específicas. Las válvulas solenoides en miniatura de la Serie 188 de ASCO logran un consumo de energía tan bajo como 1.0 a 1.3 vatios para versiones de CC y ofrecen tiempos de respuesta inferiores a 10 milisegundos para aplicaciones neumáticas.

- Expansión de Aplicaciones de Gestión Térmica y Seguridad de Baterías en Vehículos Eléctricos

Los vehículos eléctricos requieren bucles complejos de distribución térmica y de refrigerante, creando nuevas oportunidades para solenoides que gestionan el flujo de refrigerante, la distribución de refrigerante y el cambio de bomba de calor. Los solenoides de alta presión y cambio rápido apoyan los sistemas de protección de baterías, la refrigeración del inversor y la regulación térmica del motor. El crecimiento en la infraestructura de carga rápida aumenta aún más la demanda de componentes de control de flujo de precisión en los sistemas de acondicionamiento de baterías. A medida que los fabricantes de vehículos eléctricos mejoran la eficiencia térmica y la seguridad, los solenoides especializados diseñados para fluidos no inflamables, aislamiento de alto voltaje y operación silenciosa ganan relevancia estratégica.

- Por ejemplo, la Válvula Solenoide de Poppet Hidráulica de Acción Directa ICO3S de IMI Process Automation está clasificada para operación continua a presiones de hasta 350 bar (o hasta 700 bar en otras variantes) con una capacidad de flujo típica de aproximadamente 6 a 14 litros por minuto (L/min), y admite múltiples opciones de voltaje de bobina adaptadas a entornos de control específicos.

- Aumento del Uso de Unidades de Actuación Modulares y Multifuncionales

Los fabricantes de automóviles están transitando hacia sistemas de actuación modulares que combinan múltiples funciones de solenoide en unidades unificadas para mejorar la fiabilidad, reducir el peso y simplificar el ensamblaje. Los bloques de solenoides multifuncionales apoyan los modernos sistemas de control de transmisión, los reforzadores de frenos y la electrónica del cuerpo. Los proveedores que ofrecen módulos integrados ganan ventaja competitiva a medida que los OEM adoptan arquitecturas zonales y reducen la complejidad del cableado. Este cambio también impulsa oportunidades para solenoides con mejor eficiencia electromagnética, perfiles de fuerza adaptativos y compatibilidad con estrategias de calibración basadas en software.

Desafíos Clave

- Degradación del Rendimiento Bajo Estrés Térmico y Mecánico Alto

Los solenoides automotrices operan en entornos exigentes donde el calor extremo, la vibración, la exposición al combustible y las fluctuaciones de presión pueden afectar la funcionalidad. Las zonas de alta temperatura en motores turboalimentados aceleran la fatiga del material y acortan la vida útil. Asegurar la estabilidad del aislamiento de la bobina, la retención de la fuerza magnética y la integridad del sellado se convierte en un gran desafío de ingeniería. Los OEM enfrentan una responsabilidad creciente para validar la durabilidad de ciclo largo mientras mantienen diseños compactos. Estas restricciones presionan a los fabricantes a adoptar aleaciones avanzadas, polímeros de alta temperatura y diseños electromagnéticos mejorados para garantizar la fiabilidad.

- Presiones de Costos en Medio de Avances Tecnológicos Rápidos

Los fabricantes de automóviles buscan solenoides de alto rendimiento mientras mantienen estrictos objetivos de costo, creando tensión entre la calidad del material y la asequibilidad. La electrificación y la expansión de ADAS aumentan el número de solenoides por vehículo, amplificando la sensibilidad al costo de adquisición. Los proveedores deben invertir en fabricación de precisión, automatización y pruebas avanzadas mientras mantienen bajos los costos unitarios para seguir siendo competitivos. Los precios fluctuantes de las materias primas y las interrupciones en la cadena de suministro global añaden más restricciones. Este desafío se intensifica a medida que los OEM demandan solenoides más inteligentes, más pequeños y más eficientes sin un aumento significativo en el costo.

Análisis Regional

Norteamérica

América del Norte lidera el mercado de solenoides automotrices con una participación exacta del 34% , respaldada por la fuerte adopción de sistemas avanzados de tren motriz, estrictas regulaciones de emisiones y alta penetración de plataformas de vehículos mejoradas en seguridad. Los OEM en la región integran solenoides extensivamente en la optimización del motor, la gestión térmica de vehículos eléctricos y sistemas de actuación relacionados con ADAS. La presencia de fabricantes de automóviles establecidos y proveedores de tecnología acelera la innovación de productos, particularmente en diseños de solenoides de alta temperatura y respuesta rápida. El aumento de la producción de vehículos eléctricos en Estados Unidos y Canadá incrementa la demanda de solenoides compactos y energéticamente eficientes utilizados en módulos de enfriamiento de baterías, frenado y transmisión electrónica.

Europa

Europa posee una participación exacta del 29% , impulsada por su sólido marco regulatorio para el control de emisiones y la rápida expansión de la movilidad electrificada. Los fabricantes de automóviles en Alemania, Francia y el Reino Unido despliegan arquitecturas de solenoides de alta densidad en motores turboalimentados, transmisiones DSG y DCT, y sistemas avanzados de tratamiento de gases de escape. El aumento de la adopción de vehículos eléctricos incrementa la necesidad de solenoides de precisión que apoyen el enrutamiento del refrigerante, las bombas de calor de cabina y las funciones de frenado regenerativo. El ecosistema establecido de proveedores de nivel 1 en la región fortalece la innovación en materiales de solenoides ligeros y térmicamente estables. La inversión continua en tecnologías automotrices sostenibles eleva aún más la posición de Europa en la integración de solenoides de alta eficiencia.

Asia-Pacífico

Asia-Pacífico representa una participación exacta del 31% , impulsada por la alta producción de vehículos en China, Japón, Corea del Sur e India. La expansión de la capacidad de fabricación, la creciente adopción de automóviles de pasajeros compactos y el rápido crecimiento de modelos híbridos y eléctricos sostienen una fuerte demanda de solenoides. Los OEM despliegan solenoides en control de motores, gestión de transmisiones, HVAC y sistemas de emisiones para cumplir con las regulaciones regionales de eficiencia de combustible cada vez más estrictas. La producción de componentes rentable y las exportaciones automotrices a gran escala fortalecen el liderazgo del mercado de APAC. Los proveedores locales adoptan cada vez más tecnologías de solenoides miniaturizados y de alto flujo, apoyando aplicaciones en motores turbo, cajas de cambios automatizadas y sistemas térmicos avanzados en plataformas de vehículos eléctricos.

América Latina

América Latina captura una participación exacta del 4% , respaldada por un crecimiento constante en la producción de vehículos de pasajeros y comerciales ligeros en Brasil, México y Argentina. La demanda de solenoides automotrices aumenta a medida que los fabricantes de automóviles regionales mejoran los sistemas de control de emisiones y adoptan transmisiones y tecnologías de frenado controladas electrónicamente. El mercado de repuestos también contribuye significativamente debido a la flota de vehículos envejecida de la región, impulsando el reemplazo de solenoides relacionados con combustible, purga y frenos. Aunque la penetración tecnológica sigue siendo moderada en comparación con los mercados maduros, las crecientes inversiones de OEM globales y las normas de emisiones más estrictas crean oportunidades para solenoides avanzados con mayor durabilidad y diseños rentables.

Medio Oriente & África

La región de Medio Oriente & África posee una participación exacta del 2% , moldeada por una adopción modesta pero creciente de sistemas de vehículos controlados electrónicamente. La demanda está respaldada por el aumento de ventas de SUV, pickups y vehículos comerciales ligeros en los países del Golfo y Sudáfrica. El uso de solenoides se expande a medida que los fabricantes incorporan sistemas mejorados de gestión de combustible, HVAC y frenado para cumplir con los estándares de seguridad y eficiencia en evolución. Los entornos operativos hostiles impulsan la preferencia por solenoides resistentes a altas temperaturas y a la corrosión. Aunque la fabricación automotriz sigue siendo limitada, el aumento de las importaciones de vehículos y las necesidades de mantenimiento fortalecen la contribución del mercado de repuestos al consumo de solenoides en toda la región.

Segmentaciones del mercado:

Por diseño de válvula:

- Válvula de 2 vías

- Válvula de 3 vías

Por Vehículo:

- Vehículos de pasajeros

- Vehículos Comerciales Ligeros (LCV)

Por Aplicación:

- Control del motor

- Control de combustible y emisiones

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Solenoides Automotrices presenta una mezcla diversa de fabricantes globales y proveedores regionales especializados, incluyendo Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation, y KANEKO SANGYO Co. Ltd. El Mercado de Solenoides Automotrices está conformado por una combinación de fabricantes de tecnología global y proveedores de componentes especializados que se enfocan en desarrollar sistemas de actuación de alta precisión, duraderos y eficientes en energía para arquitecturas de vehículos modernos. Las empresas fortalecen sus posiciones invirtiendo en diseño electromagnético avanzado, materiales de aislamiento de alta temperatura y estructuras de válvulas miniaturizadas que satisfacen las necesidades de motores turboalimentados, trenes motrices híbridos y sistemas térmicos de vehículos eléctricos. La innovación continua en actuadores de respuesta rápida, capacidades de diagnóstico inteligente y módulos mecatrónicos integrados mejora la fiabilidad del sistema y apoya los esfuerzos de los OEM para cumplir con estrictos estándares de emisiones, seguridad y eficiencia. Además, la expansión de la automatización en la fabricación y un mayor énfasis en el control de calidad permiten a los proveedores ofrecer un rendimiento consistente mientras escalan la producción para plataformas automotrices globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En enero de 2025, Emerson se asoció con Laramie Energy para implementar válvulas de descarga eléctricas ASCO sin emisiones, reduciendo drásticamente el uso de energía en un 98.75% y deteniendo la ventilación de metano para cumplir con estrictas normas ambientales, aumentando la producción al estabilizar la presión. Esta innovación, utilizando válvulas de ultra bajo consumo, ayuda a los productores de petróleo y gas a cumplir con los mandatos de la EPA, reduciendo costos operativos y mejorando la eficiencia.

- En octubre de 2024, Solero Technologies (respaldado por Atar Capital) anunció el acuerdo para comprar el negocio automotriz de la UE y EE. UU. de Kendrion, completando la adquisición que aumentó significativamente la presencia global de Solero y sus ofertas de productos sostenibles, añadiendo solenoides de transmisión y componentes de motor a su cartera.

- En enero de 2024, Nidec Power Train Systems anunció la primera válvula solenoide diseñada para diagnosticar fugas de gases de blow-by en motores, una innovación clave para cumplir con los estrictos estándares OBD-II (como los de CARB) que requieren una mejor detección de gases que escapan por los anillos del pistón, ayudando a los motores a funcionar más limpios y cumplir con las normas de emisiones.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el Diseño de Válvulas, Vehículo, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los vehículos híbridos y eléctricos aumenten la adopción de solenoides para el control térmico, de frenos y de flujo de refrigerante.

- Los fabricantes de automóviles integrarán solenoides más compactos y eficientes en energía para apoyar la reducción avanzada de tamaño del tren motriz.

- Los solenoides inteligentes con sensores integrados ganarán tracción para diagnósticos en tiempo real y mantenimiento predictivo.

- Aumentará la demanda de solenoides resistentes a altas temperaturas y a la corrosión utilizados en sistemas de motores turboalimentados y de alta presión.

- La protección de baterías de vehículos eléctricos y los sistemas de bomba de calor crearán nuevas oportunidades para diseños de solenoides especializados.

- Los proveedores adoptarán la automatización avanzada de fabricación para mejorar la precisión y reducir las tasas de defectos.

- Las asambleas modulares de solenoides crecerán a medida que los OEMs transiten a arquitecturas de vehículos zonales.

- La presión regulatoria sobre las emisiones continuará aumentando el despliegue de solenoides en sistemas de combustible y escape.

- Asia-Pacífico fortalecerá su papel como un centro de producción clave para la fabricación de solenoides rentables.

- La colaboración entre proveedores de solenoides y equipos de ingeniería de OEM acelerará la innovación específica de plataformas.