Visión General del Mercado

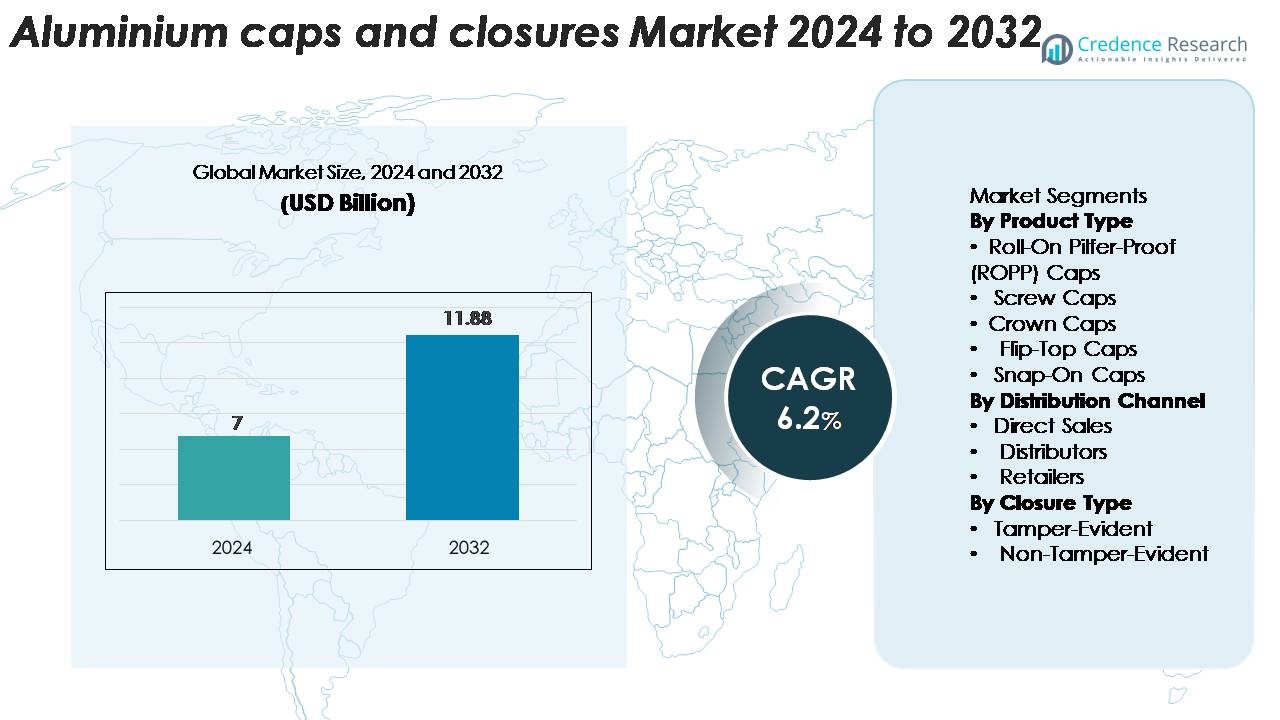

El mercado de tapas y cierres de aluminio fue valorado en USD 7 mil millones en 2024 y se proyecta que alcance los USD 11.88 mil millones para 2032, expandiéndose a una CAGR del 6.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tapas y Cierres de Aluminio 2024 |

USD 7 Mil Millones |

| Mercado de Tapas y Cierres de Aluminio, CAGR |

6.2% |

| Tamaño del Mercado de Tapas y Cierres de Aluminio 2032 |

USD 11.88 Mil Millones |

El mercado de tapas y cierres de aluminio está conformado por líderes como Crown Holdings, Silgan Holdings, Guala Closures Group, Amcor, Closure Systems International y Bericap, cada uno compitiendo a través de innovaciones en diseños a prueba de manipulaciones, aleaciones ligeras y acabados decorativos premium. Estas empresas sirven a importantes marcas de bebidas, farmacéuticas, alimenticias y cosméticas a través de extensas redes de fabricación global y asociaciones de suministro a largo plazo. América del Norte lidera el mercado con una participación del 32%, impulsada por una fuerte demanda de agua embotellada, licores y atención médica, mientras que Asia-Pacífico sigue de cerca con un 30%, apoyada por la expansión de la producción de bebidas y la infraestructura de atención médica. Europa representa casi el 28%, anclada por su avanzado ecosistema de reciclaje y alta adopción de envases de aluminio sostenibles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tapas y cierres de aluminio fue valorado en USD 7 mil millones en 2024 y se espera que alcance los USD 11.88 mil millones para 2032, registrando una CAGR del 6.2%.

- El crecimiento del mercado está impulsado por la creciente demanda de los sectores de bebidas y farmacéutico, con las tapas ROPP ocupando la mayor participación con alrededor del 38%, apoyadas por una fuerte adopción en licores, vino y envases medicinales.

- Las tendencias clave incluyen el cambio hacia soluciones de aluminio reciclables, cierres decorativos premium y tecnologías avanzadas a prueba de manipulaciones que mejoran la seguridad del producto y la confianza del consumidor.

- El panorama competitivo presenta a jugadores importantes como Crown Holdings, Guala Closures Group, Silgan Holdings y Bericap, todos invirtiendo en automatización, aleaciones ligeras y personalización de diseño para mantener el liderazgo del mercado.

- Regionalmente, América del Norte lidera con un 32%, seguida por Asia-Pacífico con un 30% y Europa con un 28%, mientras que América Latina y Medio Oriente y África en conjunto representan la participación restante, apoyadas por la expansión de los mercados de bebidas y atención médica.

Análisis de Segmentación del Mercado:

Por Tipo de Producto:

Las tapas Roll-On Pilfer-Proof (ROPP) dominan el mercado de tapas y cierres de aluminio con una participación estimada del 38%, impulsadas por su fuerte adopción en licores, vino, productos farmacéuticos y bebidas premium. Su sellado a prueba de manipulaciones, compatibilidad con líneas de embotellado de alta velocidad y capacidad para mantener la integridad del producto las convierten en la opción preferida para los fabricantes. Las tapas de rosca siguen de cerca, apoyadas por el creciente uso en aceites comestibles y productos para el hogar. Las tapas corona siguen siendo relevantes en bebidas carbonatadas, mientras que las tapas abatibles y a presión ganan terreno en formatos de envases de cuidado personal y conveniencia.

- Por ejemplo, los sistemas de tapones a presión de Bapco Closures se fabrican utilizando procesos de moldeo por inyección de alta precisión, un método estándar de la industria para producir cierres precisos y de alto valor, lo que permite un rendimiento constante de las bisagras para el embalaje de cuidado personal.

Por Canal de Distribución:

Las ventas directas representan la mayor participación con aproximadamente el 45%, respaldadas por contratos de suministro a largo plazo entre los fabricantes de cierres y las empresas de bebidas, farmacéuticas y de procesamiento de alimentos. Este canal asegura calidad constante, ventajas de precios al por mayor y suministro ininterrumpido para líneas de producción de alto volumen. Los distribuidores juegan un papel crucial para las empresas FMCG de mediana escala y embotelladores regionales, ofreciendo cantidades de pedido flexibles y disponibilidad local. Los minoristas tienen una participación menor, atendiendo principalmente a pequeñas empresas y productores de bebidas artesanales que adquieren volúmenes limitados.

- Por ejemplo, Crown Holdings suministra directamente cierres de aluminio a importantes clientes de bebidas utilizando sus líneas de producción totalmente automatizadas capaces de fabricar hasta 5 mil millones de cierres anualmente en sus plantas globales, asegurando estabilidad contractual y cumplimiento de alto volumen.

Por Tipo de Cierre:

Los cierres a prueba de manipulaciones lideran el segmento con alrededor del 62% de participación de mercado, impulsados por estrictos requisitos regulatorios en bebidas, productos farmacéuticos y alimentos envasados. Su capacidad para proporcionar prueba visible de seguridad del producto, prevenir adulteraciones y generar confianza en el consumidor impulsa una fuerte adopción en los mercados globales. Industrias como el alcohol, bebidas carbonatadas y medicamentos de venta libre exigen cada vez más tapas de aluminio a prueba de manipulaciones para cumplir con las normativas y proteger la marca. Los cierres que no son a prueba de manipulaciones sirven para aplicaciones donde se prioriza la facilidad de apertura, el uso frecuente y la eficiencia de costos, particularmente en productos para el hogar y cuidado personal.

Principales Impulsores del Crecimiento

Aumento del Consumo de Bebidas Envasadas

La rápida expansión de la industria global de bebidas envasadas impulsa significativamente la demanda de tapas y cierres de aluminio. El crecimiento en bebidas carbonatadas, bebidas alcohólicas, agua embotellada, tés listos para beber y bebidas funcionales ha acelerado la necesidad de soluciones de cierre de alto rendimiento. Las tapas de aluminio ROPP y de corona siguen siendo preferidas debido a su sellado superior, evidencia de manipulación, reciclabilidad y compatibilidad con líneas de llenado de alta velocidad. Las categorías de bebidas premium, incluidas las bebidas espirituosas artesanales, el vino y las bebidas energéticas, adoptan cada vez más cierres de aluminio para mejorar la seguridad y estética del producto. En los mercados emergentes, el aumento de los ingresos disponibles y la urbanización están impulsando el consumo per cápita de bebidas, lo que amplía la adquisición a gran escala de tapas de aluminio por parte de los embotelladores. Además, los fabricantes de bebidas priorizan la sostenibilidad, y la reciclabilidad infinita del aluminio fortalece su adopción sobre las alternativas plásticas. Juntos, estos factores crean un impulso de crecimiento consistente y a largo plazo para los fabricantes de cierres de aluminio.

- Por ejemplo, Closure Systems International (CSI) suministra más de 50 mil millones de cierres anualmente a fabricantes de bebidas, incluidas operaciones importantes en India, Brasil y el sudeste asiático, igualando el aumento de la producción de bebidas en estas regiones.

Fuerte Adopción en Envases Farmacéuticos y de Salud

Las compañías farmacéuticas dependen en gran medida de los cierres de aluminio debido a su esterilidad, compatibilidad con formulaciones sensibles y fuertes propiedades de evidencia de manipulación. Las tapas de aluminio se utilizan ampliamente para viales, jarabes, inyectables y medicamentos de venta libre, apoyando el cumplimiento normativo estricto en los mercados globales. El crecimiento de enfermedades crónicas, la expansión de la producción de vacunas y el aumento de la producción de formulaciones líquidas contribuyen a una demanda sostenida de los llenadores farmacéuticos. Los cierres de aluminio también ofrecen una protección superior contra la humedad, el oxígeno y la contaminación, lo cual es crítico para mantener la estabilidad del medicamento durante el transporte y almacenamiento. Además, los gobiernos y las agencias reguladoras aplican cada vez más directrices de empaquetado a prueba de manipulaciones, lo que lleva a una adopción generalizada de sellos de aluminio y tapas de apertura fácil. A medida que la infraestructura de salud se expande en Asia-Pacífico, América Latina y África, la capacidad de fabricación farmacéutica aumenta, resultando en una fuerte adquisición de tapas de aluminio para aplicaciones de empaquetado de alto volumen.

- Por ejemplo, los sellos Flip-Off® CCS de West Pharmaceutical Services se someten a una inspección visual basada en cámaras al 100% y cumplen con las especificaciones ISO 8362-7, asegurando un rendimiento a prueba de manipulaciones para el empaquetado de vacunas y productos biológicos.

Impulso de Sostenibilidad y Cambio hacia Empaques Reciclables

El creciente énfasis global en la sostenibilidad está acelerando la transición de cierres de plástico a alternativas de aluminio. La reciclabilidad del aluminio—donde casi el 75% de todo el aluminio producido sigue en circulación—lo posiciona como un material preferido para las marcas que persiguen objetivos de economía circular. La creciente presión regulatoria, incluidas las prohibiciones de plásticos de un solo uso y los esquemas de responsabilidad extendida del productor, alienta a los fabricantes a adoptar tapas de aluminio que ofrecen tanto un alto rendimiento como ventajas ambientales. Las marcas de bebidas, particularmente en segmentos premium, destacan los cierres de aluminio como parte de sus estrategias de empaquetado ecológico. La naturaleza liviana del aluminio también apoya los objetivos de reducción de carbono en logística y transporte. A medida que los consumidores priorizan los empaques sostenibles, los fabricantes invierten en nuevas aleaciones, perfiles reducidos y procesos de producción energéticamente eficientes para fortalecer el atractivo competitivo de las tapas de aluminio. Este cambio crea fuertes oportunidades de crecimiento a largo plazo en bebidas, cosméticos, productos farmacéuticos y productos del hogar.

Tendencias y Oportunidades Clave

Crecimiento de la Premiumización y Empaques Estéticos Mejorados

La premiumización en alcohol, cosméticos y bebidas especiales está creando una fuerte demanda de cierres de aluminio con un atractivo visual mejorado, grabados intrincados e impresión de alta calidad. Las marcas utilizan cada vez más tapas de aluminio personalizadas para diferenciar productos en estantes minoristas abarrotados. Los avances en tecnologías de tratamiento de superficies, impresión digital y lacado multicolor permiten a los fabricantes ofrecer diseños sofisticados y elementos de narración de marca a través de cierres. Las bebidas espirituosas de lujo, las bebidas artesanales y las marcas de cuidado de la piel boutique prefieren especialmente las tapas de aluminio por su durabilidad y sensación táctil premium. A medida que las preferencias de los consumidores se inclinan hacia empaques de alta gama y para regalar, los productores de cierres de aluminio tienen una oportunidad significativa de expandir sus carteras con opciones decorativas de valor agregado, incluyendo acabados mate, recubrimientos anodizados y diseños grabados. Esta tendencia apoya márgenes más altos y fortalece las colaboraciones entre fabricantes de cierres y propietarios de marcas que buscan estéticas de empaquetado innovadoras.

- Por ejemplo, Amcor utiliza tecnologías de aluminio anodizado que ofrecen niveles de dureza superficial de hasta 500 HV (dureza Vickers), asegurando acabados resistentes a los arañazos para cierres cosméticos de alta gama.

Avances Tecnológicos en Cierres a Prueba de Manipulación y Cierres Inteligentes

La innovación en mecanismos a prueba de manipulación y el embalaje habilitado digitalmente presenta grandes oportunidades para los fabricantes de cierres de aluminio. Tecnologías como bandas cortadas con láser, sellos de ruptura y mecanismos mejorados a prueba de robo fortalecen la confianza del consumidor y el cumplimiento normativo en los sectores farmacéutico y de bebidas. Al mismo tiempo, la industria está explorando la integración de características inteligentes como códigos QR, etiquetas NFC y marcadores de autenticación directamente en las tapas de aluminio. Estas características permiten la trazabilidad de la cadena de suministro, medidas anti-falsificación y la participación del cliente a través de contenido digital. Segmentos de alto crecimiento como el alcohol premium, nutracéuticos y alimentos especializados se benefician significativamente de estos cierres avanzados. Los fabricantes que invierten en producción automatizada, moldeo de precisión y composiciones de aleación mejoradas están bien posicionados para captar la demanda emergente de cierres inteligentes y mejorados en seguridad. El auge del embalaje conectado amplifica aún más el potencial de crecimiento a largo plazo.

- Por ejemplo, Closure Systems International (CSI) opera líneas de moldeo de alta velocidad capaces de producir más de 50 mil millones de cierres a prueba de manipulación y otros cierres anualmente en sus diversos sitios globales, apoyando aplicaciones críticas de seguridad en bebidas, atención médica y otras industrias.

Expansión del Comercio Electrónico y el Embalaje de Formato Pequeño

El auge global del comercio electrónico ha transformado la demanda de embalaje, aumentando la necesidad de cierres de aluminio duraderos, a prueba de fugas y manipulaciones, adecuados para envíos de larga distancia. Productos como cosméticos, limpiadores domésticos y alimentos especializados requieren cada vez más cierres que mantengan la integridad bajo el estrés del transporte. Las tapas de aluminio están ganando terreno en formatos de pequeño tamaño, de viaje y de suscripción populares en el comercio minorista en línea. Estas tapas proporcionan estabilidad, compatibilidad con diversos materiales de botellas y alta resistencia a la deformación. A medida que crece la penetración del comercio electrónico, hay una oportunidad creciente para que los fabricantes diseñen cierres resistentes a impactos y ligeros optimizados para centros de cumplimiento y modelos directos al consumidor. Esta tendencia también fomenta el desarrollo de formatos de cierre de aluminio resellables y fáciles de usar.

Desafíos Clave

Altos Costos de Materias Primas y Volatilidad de Precios

Los fabricantes de tapas y cierres de aluminio enfrentan desafíos significativos debido a las fluctuaciones en los precios del aluminio, que están influenciadas por los costos de energía, la producción minera y la inestabilidad geopolítica. La producción de aluminio es intensiva en energía, y el aumento de los precios de la electricidad impacta directamente en los costos operativos, dificultando que los fabricantes de cierres mantengan la estabilidad de precios. Los convertidores más pequeños se ven particularmente afectados, ya que carecen del poder de compra de las grandes empresas de embalaje. La volatilidad interrumpe los contratos de suministro a largo plazo con llenadores de bebidas y productos farmacéuticos, mientras que los clientes sensibles al costo pueden optar por alternativas de plástico en ciertos segmentos. Gestionar la inflación de costos mientras se mantiene la calidad del producto y los compromisos de sostenibilidad sigue siendo un desafío crítico para la industria. Los fabricantes dependen cada vez más del aluminio reciclado, mejoras en la eficiencia y abastecimiento estratégico para mitigar estos riesgos, pero la volatilidad continúa presionando los márgenes de beneficio.

Competencia de Cierres de Plástico en Mercados Sensibles al Costo

Aunque el aluminio ofrece una durabilidad superior, reciclabilidad y atractivo visual, los cierres de plástico siguen siendo fuertes competidores, especialmente en mercados sensibles al costo como bebidas masivas, productos químicos para el hogar y productos FMCG de bajo valor. Las tapas de plástico son más baratas, más fáciles de moldear en formas complejas y se utilizan ampliamente en segmentos que priorizan la eficiencia de costos sobre el rendimiento premium. Las innovaciones en cierres de plástico ligeros y la mejora de la reciclabilidad fortalecen aún más su posición en el mercado. Para los fabricantes de tapas de aluminio, competir únicamente en precio se vuelve desafiante, especialmente en regiones con infraestructura de reciclaje limitada. Para mantener la relevancia en el mercado, los productores de cierres de aluminio deben centrarse en aplicaciones premium, propuestas de valor de sostenibilidad, características avanzadas de evidencia de manipulación y diferenciación de diseño de alto impacto.

Análisis Regional

América del Norte

América del Norte posee alrededor del 32% del mercado de tapas y cierres de aluminio, impulsada por una fuerte demanda de las industrias de bebidas, farmacéutica y cuidado personal. La región se beneficia de capacidades de fabricación avanzadas, regulaciones de seguridad estrictas y alta adopción de formatos de cierre a prueba de manipulaciones y premium. EE. UU. lidera el consumo debido a su gran mercado de agua embotellada, licores y nutracéuticos, mientras que Canadá contribuye con una demanda constante de los sectores de salud y bebidas artesanales. Las iniciativas de sostenibilidad y las altas tasas de reciclaje apoyan aún más la adopción de cierres de aluminio, ya que las marcas priorizan materiales de embalaje reciclables para cumplir con la normativa ambiental y las expectativas de los consumidores.

Europa

Europa representa aproximadamente el 28% de la cuota de mercado global, respaldada por industrias maduras de bebidas, cosméticos y farmacéutica que adoptan ampliamente cierres de aluminio por su calidad, seguridad y sostenibilidad. El fuerte énfasis de la región en los principios de economía circular impulsa la demanda de tapas de aluminio reciclables en líneas de productos tanto premium como convencionales. Alemania, Italia, Francia y el Reino Unido son contribuyentes clave, con extensas operaciones de embotellado y sistemas de reciclaje avanzados. Las marcas premium de vinos y licores continúan cambiando hacia tapas de aluminio ROPP y decorativas para mejorar la diferenciación de productos. La alineación regulatoria en toda la UE acelera la estandarización de formatos de embalaje a prueba de manipulaciones.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 30% del mercado y es la región de más rápido crecimiento, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la expansión de la producción de bebidas y farmacéutica. China e India dominan la demanda regional, respaldadas por instalaciones de embotellado a gran escala, el creciente consumo de bebidas envasadas y el aumento de la inversión en infraestructura de salud. Japón y Corea del Sur contribuyen a través de envases cosméticos y de cuidado personal de alta calidad. La región también se beneficia de fuertes capacidades de fabricación y procesamiento de aluminio rentable. A medida que crece la conciencia sobre la sostenibilidad, las marcas adoptan cada vez más cierres de aluminio como alternativas reciclables, acelerando la penetración del mercado en segmentos tanto premium como masivos.

América Latina

América Latina posee casi el 6% del mercado, respaldada por el crecimiento en los segmentos de bebidas alcohólicas, refrescos y productos para el hogar. Países como Brasil, México y Argentina son contribuyentes principales debido a sus industrias de bebidas en expansión y la creciente demanda de envases a prueba de manipulaciones. Los embotelladores regionales adoptan cada vez más cierres de aluminio para mejorar la seguridad del producto y cumplir con los estándares de calidad en evolución. Aunque la sensibilidad al precio sigue siendo un desafío, el cambio hacia envases sostenibles está creando nueva demanda de alternativas de aluminio a las tapas de plástico. Las inversiones en fabricación local y el creciente número de exportaciones apoyan aún más la expansión del mercado.

Oriente Medio & África

La región de Oriente Medio & África representa alrededor del 4% del mercado, impulsada por la expansión de los segmentos de agua embotellada, jugos y productos farmacéuticos. Los países del Golfo, particularmente los EAU y Arabia Saudita, lideran la adopción debido al aumento del consumo de bebidas envasadas y fuertes inversiones en cadenas de suministro de atención médica. Los mercados africanos, incluidos Sudáfrica y Nigeria, muestran una creciente demanda impulsada por la urbanización y el crecimiento de pequeños productores de bebidas. Sin embargo, la infraestructura de reciclaje limitada y la mayor dependencia de las importaciones desafían el crecimiento del mercado. No obstante, el creciente enfoque en la seguridad alimentaria, cierres a prueba de manipulaciones y envases de bebidas premium continúa creando oportunidades constantes.

Segmentaciones del Mercado

Por Tipo de Producto

- Tapas Roll-On Pilfer-Proof (ROPP)

- Tapas de Rosca

- Tapas Corona

- Tapas Abatibles

- Tapas de Presión

Por Canal de Distribución

- Ventas Directas

- Distribuidores

- Minoristas

Por Tipo de Cierre

- A Prueba de Manipulaciones

- No a Prueba de Manipulaciones

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tapas y cierres de aluminio se caracteriza por una mezcla de líderes globales en empaques y fabricantes regionales especializados que compiten en calidad de producto, innovación y sostenibilidad. Los actores clave se centran en expandir sus carteras de tapas ROPP, tapas corona, cierres a prueba de manipulaciones y variantes decorativas premium para satisfacer las diversas necesidades de los sectores de bebidas, farmacéutico, alimentario y cuidado personal. Las empresas invierten cada vez más en tecnologías avanzadas de impresión, grabado y corte láser para mejorar la diferenciación de productos y el atractivo de la marca. Las prioridades estratégicas incluyen mejorar la reciclabilidad, reducir el uso de materiales mediante el adelgazamiento y fortalecer las cadenas de suministro para apoyar operaciones de embotellado de alto volumen. Las asociaciones con empresas de bebidas y farmacéuticas, junto con expansiones de capacidad regional, siguen siendo centrales para mantener la ventaja competitiva. Además, los fabricantes adoptan sistemas de producción automatizados y eficientes en energía para mejorar la competitividad de costos en medio de fluctuantes precios del aluminio. La industria continúa consolidándose, con fusiones y adquisiciones que permiten un mayor alcance geográfico y capacidades tecnológicas mejoradas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Amcor Limited

- Bapco Closures

- Cap & Seal Pvt. Ltd.

- Crown Holdings Inc.

- G. Finneran Associates, Inc.

- Nippon Closures Co., Ltd.

- Phoenix Closures, Inc.

- Silgan Holdings Inc.

Desarrollos Recientes

- En septiembre de 2025, Amcor presentó sus últimos diseños de cierres para bebidas en Drinktec 2025 en Múnich, destacando tapas planas y deportivas para botellas de vidrio retornables y PET.

- En julio de 2025, Amcor introdujo su tapa deportiva a prueba de manipulaciones Secure Flip de 26 mm para bebidas infantiles en Austria, combinando un diseño ergonómico y una mayor reciclabilidad.

- En julio de 2023, Crown amplió sus certificaciones de la Aluminium Stewardship Initiative (ASI) a sus operaciones de cierres en Asia-Pacífico (Tailandia), reforzando sus credenciales de abastecimiento responsable.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de producto, canal de distribución, tipo de cierre y geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado continuará expandiéndose a medida que las industrias de bebidas, farmacéutica y cuidado personal aumenten su dependencia de cierres de aluminio seguros y ligeros.

- La demanda de diseños de cierres a prueba de manipulaciones y con mayor seguridad aumentará en sectores regulados.

- Las iniciativas de sostenibilidad acelerarán la transición hacia soluciones de aluminio reciclable en lugar de alternativas plásticas.

- La premiumización en licores, cosméticos y bebidas especiales impulsará la adopción de tapas de aluminio decorativas y diseñadas a medida.

- Los avances en tecnologías de impresión digital y grabado láser permitirán una mayor flexibilidad en la marca.

- Los fabricantes invertirán en sistemas de producción automatizados y energéticamente eficientes para mejorar la competitividad de costos.

- El desarrollo de aleaciones ligeras apoyará los esfuerzos de reducción de calibre sin comprometer el rendimiento.

- Las tecnologías de cierres inteligentes, incluidos los códigos QR y los marcadores de autenticación, ganarán terreno en aplicaciones contra la falsificación.

- Los mercados emergentes impulsarán el crecimiento a través del aumento del consumo de bebidas envasadas y la expansión de la infraestructura farmacéutica.

- Los actores globales se centrarán en asociaciones estratégicas y expansiones de capacidad para fortalecer las redes de suministro regionales.