Visión General del Mercado de Tarjetas de Regalo en Australia

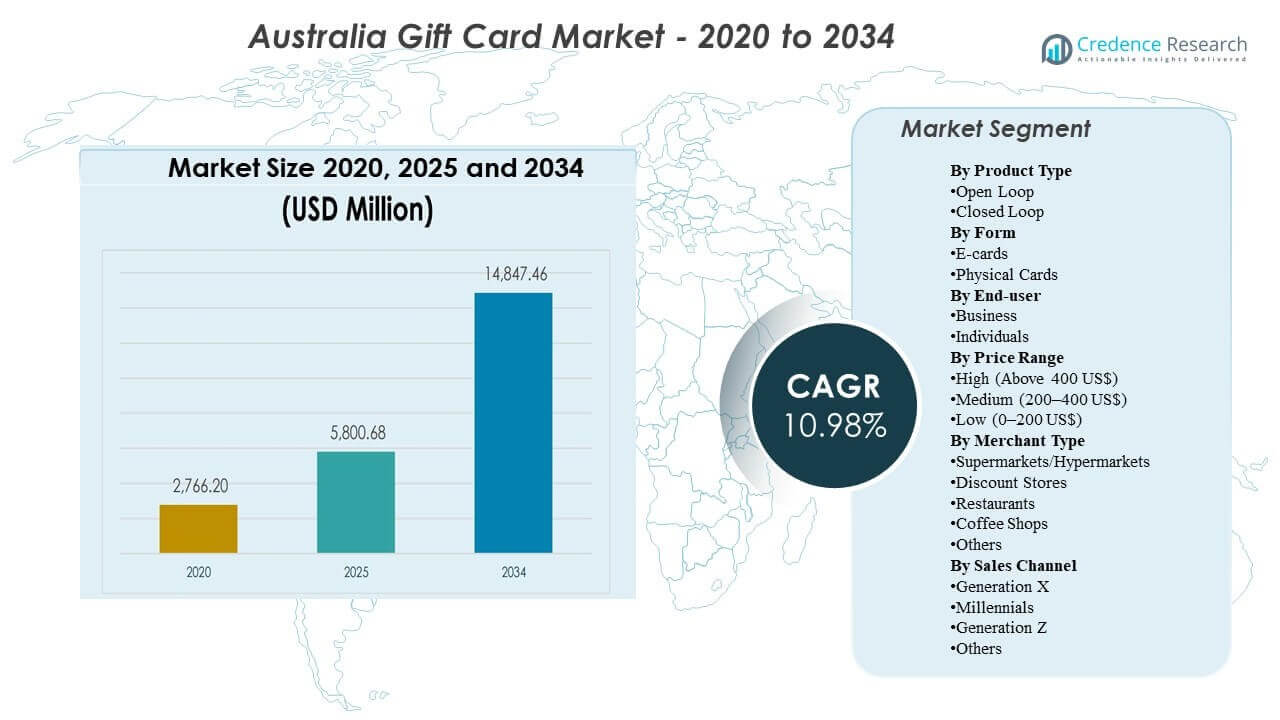

El mercado de tarjetas de regalo en Australia fue valorado en USD 2766.2 millones en 2020, alcanzó USD 5800.68 millones en 2025, y se proyecta que se expanda a USD 14847.46 millones para 2034, registrando un CAGR del 10.98% durante 2025–2034. La expansión es impulsada principalmente por el cambio hacia los regalos digitales y el uso más amplio de las tarjetas de regalo como instrumentos de pago para gastos cotidianos, incentivos y regalos con presupuesto controlado. La adopción se ve además apoyada por la creciente distribución omnicanal a través de aplicaciones de minoristas, pagos en comercio electrónico y estantes físicos en tiendas de alto tráfico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2034 |

| Tamaño del Mercado de Tarjetas de Regalo en Australia 2025 |

USD 5800.68 millones |

| Mercado de Tarjetas de Regalo en Australia, CAGR |

10.98% |

| Tamaño del Mercado de Tarjetas de Regalo en Australia 2032 |

USD 14847.46 millones |

Tendencias Clave del Mercado & Perspectivas

- El mercado se expande de USD 5800.68 millones (2025) a USD 14847.46 millones (2034), indicando un crecimiento sostenido durante el período de pronóstico.

- El crecimiento del mercado de 2025 a 2034 está respaldado por un CAGR del 10.98%, reflejando una mayor demanda tanto en regalos para consumidores como en casos de uso de incentivos liderados por empresas.

- Se espera que las tarjetas de regalo de Bucle Abierto crezcan más rápido con un CAGR del 11.62% (2026–2034) frente a las de Bucle Cerrado con un CAGR del 10.47% (2026–2034), destacando una preferencia creciente por una aceptación y flexibilidad más amplias.

- Nueva Gales del Sur representa el 31.1% de la demanda en Australia en 2025, con Victoria en 25.9% y Queensland en 20.1%, mostrando concentración de demanda en los centros de población y minoristas más grandes.

- Australia Occidental tiene una participación del 11.3% en 2025, mientras que el Resto de Australia contribuye con un 11.6%, indicando una demanda regional significativa fuera del corredor oriental.

Análisis de Segmentos

La demanda del mercado de tarjetas de regalo en Australia está cada vez más influenciada por la conveniencia en la compra y un cumplimiento más rápido, lo que mejora la adopción tanto para ocasiones de regalo planificadas como de último minuto. La entrega digital también apoya la distribución corporativa a gran escala, permitiendo a las organizaciones implementar recompensas e incentivos con menor fricción operativa y un control de valor más claro. Los minoristas y plataformas compiten mejorando el descubrimiento, la personalización y las experiencias de canje a través de puntos de contacto móviles, web y en tienda. Los controles de fraude, la visibilidad del saldo y los flujos de pago simplificados se están volviendo más importantes a medida que las tarjetas de regalo se acercan al comportamiento de pagos cotidianos.

El crecimiento también refleja un cambio más amplio hacia formatos de gasto flexibles que ayudan a los beneficiarios a elegir entre categorías en lugar de estar restringidos a una sola marca. Esta preferencia apoya un impulso más fuerte en formatos de bucle abierto y ecosistemas de múltiples comerciantes, especialmente a medida que los consumidores adoptan el almacenamiento basado en billeteras y hábitos de compra centrados en aplicaciones. Las promociones financiadas por comerciantes, las integraciones de lealtad y las campañas estacionales continúan influyendo en los picos de compra y la mezcla de canales. En Australia, la demanda sigue concentrada en los estados más grandes donde la densidad minorista, la penetración del comercio electrónico y la actividad empresarial son más altas.

Por Perspectivas de Tipo de Producto

Las tarjetas de regalo de bucle abierto están posicionadas como la categoría de producto de más rápido crecimiento, respaldadas por un 11.62% de CAGR de 2026 a 2034, en comparación con 10.47% para las tarjetas de regalo de bucle cerrado durante el mismo período. Los formatos de bucle abierto se benefician de una aceptación más amplia, lo que se alinea con la posición de “regalo de elección” y reduce el riesgo de no redención debido a la relevancia limitada del comerciante. Los programas corporativos y de incentivos también tienden a favorecer una usabilidad más amplia, lo que aumenta el atractivo de los productos de bucle abierto para recompensas, reembolsos y casos de uso de gasto controlado. Las tarjetas de bucle cerrado siguen siendo importantes para los minoristas porque pueden impulsar visitas repetidas a la tienda y apoyar los resultados de lealtad, pero el crecimiento es relativamente más lento debido a una aceptación más limitada y un mayor riesgo de sustitución por opciones de múltiples marcas.

Por Perspectivas de Forma

El liderazgo de forma no se especificó en los datos disponibles, pero la demanda se está desplazando hacia la emisión digital a medida que los consumidores priorizan la entrega instantánea, la personalización y la facilidad de almacenamiento en billeteras móviles y aplicaciones de minoristas. Las tarjetas electrónicas fortalecen la idoneidad para regalos de última hora, reducen las restricciones de inventario y logística, y mejoran la eficiencia de distribución corporativa para fuerzas laborales en múltiples sitios. Las tarjetas físicas siguen siendo relevantes para compras impulsivas en la tienda y ocasiones tradicionales de regalos, respaldadas por la visibilidad en estantes en ubicaciones minoristas de alto tráfico. La innovación continua de productos se centra cada vez más en mejorar los flujos de compra digital y reducir la fricción en la redención.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Usuario Final

El liderazgo de usuario final no se especificó en los datos disponibles, pero la expansión del mercado está respaldada tanto por regalos de consumidores como por la demanda de incentivos liderada por empresas. Los casos de uso empresarial típicamente enfatizan el control presupuestario, el cumplimiento estandarizado y la capacidad de implementar recompensas rápidamente entre empleados, clientes o socios. Los compradores individuales continúan utilizando tarjetas de regalo para cumpleaños, regalos estacionales y compras de “elección segura” guiadas por la conveniencia, particularmente cuando las preferencias del destinatario son inciertas. Con el tiempo, el equilibrio entre la demanda empresarial e individual probablemente será moldeado por el crecimiento de programas corporativos, las condiciones macroeconómicas y la intensidad de las promociones.

Por Perspectivas de Rango de Precios

El liderazgo en el rango de precios no se especificó en los datos disponibles, pero las dinámicas del mercado suelen reflejar una mezcla de tarjetas de bajo valor para compras impulsivas y regalos cotidianos, tarjetas de nivel medio para ocasiones comunes, y tarjetas de alto valor para premios corporativos o categorías premium. La inflación y el comportamiento de presupuesto de los hogares pueden inclinar la mezcla hacia valores más bajos y medios, mientras que los programas corporativos y los regalos por hitos pueden aumentar la demanda de denominaciones más altas. Las promociones minoristas, las ofertas de lealtad y las mecánicas de paquetes también pueden influir en las preferencias de denominación durante las temporadas altas. El canal de compra es importante porque los flujos en línea pueden apoyar compras de mayor valor a través de la personalización y la conveniencia de entrega, mientras que los estantes en tiendas a menudo apoyan decisiones más rápidas de valores bajos a medios.

Por Tipo de Comerciante

El liderazgo por tipo de comerciante no se especificó en los datos disponibles, pero los supermercados e hipermercados suelen desempeñar un papel importante en el descubrimiento y las compras impulsivas debido a la alta afluencia de público y la proximidad a las cajas. Las tiendas de descuento capturan el comportamiento de regalos orientados al valor y pueden beneficiarse durante períodos de sensibilidad presupuestaria del consumidor. Los restaurantes y cafeterías se benefician de los regalos experienciales y las ocasiones sociales, donde el gasto está vinculado a experiencias compartidas en lugar de bienes tangibles. La categoría “Otros” continúa expandiéndose a medida que los mercados digitales y las plataformas multimarcas amplían el acceso al entretenimiento, los juegos, la movilidad y los regalos basados en suscripciones.

Por Canal de Ventas

El liderazgo por canal de ventas por generación no se especificó en los datos disponibles, pero el comportamiento de las cohortes tiende a diferir según el momento de compra y el formato preferido. Los Millennials y la Generación Z a menudo muestran mayor comodidad con la entrega digital, el descubrimiento basado en aplicaciones y el almacenamiento en billeteras, lo que apoya la adopción más rápida de tarjetas electrónicas y formatos de circuito abierto. La Generación X puede mantener una mezcla más alta de compras planificadas y aún puede depender de tarjetas físicas en entornos minoristas tradicionales por conveniencia. La cohorte “Otros” incluye compradores mayores y segmentos de nicho donde las preferencias pueden variar según el acceso a herramientas de pago digital y la comodidad con los regalos en línea.

Impulsores del Mercado de Tarjetas de Regalo en Australia

Expansión de regalos digitales y cumplimiento sin fricciones

La entrega digital reduce el tiempo y el esfuerzo necesarios para comprar y enviar tarjetas de regalo, mejorando su idoneidad tanto para regalos planificados como de última hora. Los flujos de comercio electrónico y basados en aplicaciones simplifican el descubrimiento, permiten la personalización y reducen los requisitos de inventario físico. Un cumplimiento más rápido también apoya a los programas corporativos que necesitan distribuir incentivos rápidamente en múltiples ubicaciones. A medida que el almacenamiento digital se vuelve más común, la visibilidad del saldo y la conveniencia de redención refuerzan aún más el uso repetido.

Recompensas corporativas y programas de incentivos a gran escala

Las empresas utilizan tarjetas de regalo como herramientas de presupuesto controlado para el reconocimiento de empleados, la retención de clientes y los incentivos para socios. La distribución programática reduce la carga administrativa y apoya el despliegue rápido para campañas y hitos. Las tarjetas de regalo también pueden proporcionar flexibilidad en comparación con los bienes físicos, al tiempo que permiten a las organizaciones establecer límites de valor. Este impulsor apoya una demanda estable que es menos estacional que los regalos de consumo.

- Por ejemplo, Reward Gateway afirma que apoya a más de 10 millones de empleados y más de 6,000 organizaciones clientes a nivel mundial, mientras que su plataforma australiana ofrece acceso a descuentos de más de 1,000 marcas, demostrando cómo la infraestructura de recompensas digitales puede operar a escala empresarial.

Preferencia por opciones de gasto flexibles

Las tarjetas de regalo siguen siendo una solución ampliamente aceptada cuando la incertidumbre del comprador sobre las preferencias del destinatario es alta. La flexibilidad está ganando importancia a medida que los consumidores buscan opciones en diversas categorías y comerciantes. Los productos de circuito abierto y los ecosistemas de múltiples marcas reducen las restricciones en el momento del canje, lo que mejora el valor percibido. Una aceptación más amplia también aumenta la probabilidad de que las tarjetas de regalo se utilicen como instrumentos de gasto prácticos.

Concentración del comercio minorista y la demanda en los principales estados

La demanda de tarjetas de regalo en Australia se concentra en los principales estados donde la densidad minorista, la penetración del comercio electrónico y la actividad empresarial son más fuertes. Esta concentración apoya volúmenes constantes y anima a los minoristas y plataformas a priorizar la distribución omnicanal, la integración de lealtad y la ejecución promocional en los mayores centros de demanda. Las redes de tiendas maduras y la logística bien desarrollada también aceleran la adopción de características de compra y canje digital. Al mismo tiempo, la expansión continua en otros estados y territorios agrega crecimiento incremental a medida que se amplían las huellas minoristas regionales y mejora el acceso en línea.

- Por ejemplo, el servicio Delivery Now de Woolworths se lanzó para ofrecer a los compradores de Gold Coast la entrega de comestibles en menos de dos horas, ilustrando cómo los grandes minoristas utilizan redes de cumplimiento más rápidas en ubicaciones de alta demanda para fortalecer la conveniencia digital.

Desafíos del mercado de tarjetas de regalo en Australia

El riesgo de fraude y la exposición a contracargos siguen siendo restricciones persistentes para emisores, minoristas y plataformas, especialmente a medida que aumentan los volúmenes de compras digitales. Los vectores de amenaza incluyen ingeniería social, compras no autorizadas y mercados de reventa que complican el monitoreo de riesgos. Una verificación más fuerte puede reducir las pérdidas, pero una fricción excesiva puede disminuir la conversión y debilitar la experiencia del cliente. Asegurar el equilibrio adecuado entre seguridad y un proceso de pago fluido sigue siendo un desafío operativo clave.

La presión competitiva también se intensifica debido a la amplia disponibilidad de productos similares en minoristas, mercados y ecosistemas vinculados a pagos. La diferenciación a menudo depende del alcance de la distribución, la experiencia del usuario, las promociones y las integraciones con socios en lugar de solo en la estructura del producto. Esto puede comprimir los márgenes y aumentar los requisitos de inversión en marketing y plataformas. Los minoristas también enfrentan complejidad de ejecución al integrar regalos en aplicaciones de lealtad y asegurar un canje consistente a través de canales.

- Por ejemplo, Target dijo que añadió más de 13 millones de nuevos miembros a Target Circle en 2024, y Target Circle 360 ahora ofrece entregas ilimitadas el mismo día desde Target más el mercado curado de Shipt de más de 100 minoristas, mientras que la compañía también reportó un crecimiento de dos dígitos en servicios del mismo día como Drive Up y entrega el mismo día con Target Circle 360.

Tendencias y Oportunidades del Mercado de Tarjetas de Regalo en Australia

Los ecosistemas de productos digitales están expandiéndose, con un mayor énfasis en el descubrimiento basado en aplicaciones, personalización, entrega programada y almacenamiento en billetera. Estas mejoras aumentan la conveniencia, reducen los problemas de “saldo olvidado” y fomentan el compromiso repetido. Las plataformas que permiten la elección de múltiples marcas y simplifican la configuración de programas para empresas pueden capturar una mayor parte de los presupuestos corporativos. El liderazgo en crecimiento de bucle abierto apoya oportunidades adicionales para formatos de regalos vinculados a pagos y una aceptación más amplia.

- Por ejemplo, la tarjeta eGift Smart de Prezzee puede intercambiarse entre más de 400 marcas y almacenarse en la Billetera Prezzee, mientras que la API de la compañía puede crear un pedido en menos de un segundo, recuperar uno en 858 milisegundos y opera con una disponibilidad de API del 99.98%, destacando cómo la velocidad, la integración de billetera y la flexibilidad de múltiples marcas pueden fortalecer el uso repetido y la adopción empresarial.

La optimización del mercado a nivel estatal también está emergiendo a medida que los minoristas y plataformas enfocan la inversión en los centros de demanda más grandes mientras construyen una distribución en línea escalable para clientes regionales. Nueva Gales del Sur, Victoria y Queensland proporcionan entornos de lanzamiento sólidos para nuevas características de regalos debido a su densidad minorista y adopción digital. Australia Occidental y regiones más pequeñas ofrecen un potencial de crecimiento a través de promociones dirigidas, asociaciones minoristas y un mejor alcance del comercio electrónico. Una mejor segmentación por comportamiento de cohorte y marketing basado en ocasiones puede mejorar aún más la conversión.

Perspectivas Regionales

La demanda del Mercado de Tarjetas de Regalo en Australia está concentrada en los centros de población y minoristas más grandes del país, donde un mayor gasto del consumidor, redes de tiendas densas y una mayor penetración del comercio electrónico apoyan mayores volúmenes de emisión y canje. Esta concentración determina dónde los minoristas priorizan los estantes de tarjetas de regalo, las mejoras en las tiendas digitales y la intensidad promocional durante las temporadas de regalos pico. A medida que las tarjetas de regalo funcionan cada vez más como herramientas tanto de regalo como de gasto controlado, los estados más grandes suelen ver una adopción más temprana de nuevos formatos y características de entrega.

Nueva Gales del Sur lidera con un 31.1% de participación, reflejando una fuerte actividad a lo largo de los corredores minoristas metropolitanos y programas de incentivos corporativos anclados en los principales centros de negocios. La alta densidad minorista del estado y los ecosistemas omnicanal maduros apoyan tanto el descubrimiento en tienda como el comportamiento de compra en línea, manteniendo los volúmenes resilientes en ocasiones de regalos para consumidores y recompensas lideradas por empresas. Esto posiciona a NSW como el mercado de lanzamiento principal para nuevas asociaciones de regalos, integraciones de lealtad y mejoras de plataforma.

Victoria sigue con un 25.9% y Queensland con un 20.1%, reforzando un claro clúster de demanda en el corredor oriental que representa la mayoría de la actividad del mercado nacional. Victoria se beneficia de una gran base de consumidores urbanos y una amplia presencia de minoristas, mientras que la escala de Queensland está respaldada por su creciente población y demanda constante en categorías minoristas convencionales. Juntos, NSW, Victoria y Queensland siguen siendo las regiones centrales donde los proveedores enfocan la cobertura de distribución, el gasto en marketing y la optimización de la conversión antes de escalar iniciativas a nivel nacional.

Panorama Competitivo

La competencia en el mercado de tarjetas de regalo de Australia está determinada por ecosistemas liderados por minoristas, plataformas de regalos digitales y redes de múltiples comerciantes que compiten en alcance de distribución, experiencia del usuario y asociaciones. La diferenciación depende cada vez más de viajes sin interrupciones desde la compra hasta la redención, controles de fraude, capacidades de personalización y la capacidad de apoyar tanto el regalo al consumidor como los programas de incentivos empresariales. Los grandes minoristas aprovechan las tiendas de alto tráfico y los programas de lealtad, mientras que las plataformas especializadas se centran en la agregación, la elección de múltiples marcas y soluciones corporativas escalables. Las marcas de entretenimiento, juegos y movilidad fortalecen la profundidad de la categoría al atender las necesidades de regalos basados en ocasiones y nativos digitales.

Prezzee se enfoca en experiencias de regalos digitales y distribución liderada por plataformas que pueden apoyar tanto las compras de consumidores como los programas de recompensas empresariales. El posicionamiento de la empresa enfatiza la facilidad de selección entre marcas, la entrega digital y la gestión de programas escalables para usuarios empresariales. La profundidad de la plataforma y las asociaciones son importantes para ampliar la cobertura de comerciantes y mejorar la relevancia de aceptación en diversas ocasiones. La inversión continua en experiencia del usuario y controles de riesgo apoya la conversión y el uso repetido en un entorno digital competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Prezzee

- Coles Group Gift Cards

- Woolworths Group Gift Cards

- JB Hi-Fi Gift Cards

- Myer Gift Cards

- The Card Network (TCN)

- Big W Gift Cards

- Amazon

- Australia Post Gift Cards

- Bunnings Warehouse Gift Cards

- The Perfect Gift Card

- David Jones Gift Cards

- Apple

- Netflix Gift Cards

- Steam Gift Cards

- Uber Gift Cards

- Target

- Otros

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Desarrollos Recientes

- En enero de 2026, Australia Post ajustó la disponibilidad en línea de tarjetas de regalo de terceros, influyendo en la mezcla de canales para compras digitales y redirigiendo la demanda hacia otras plataformas en línea de minoristas y especialistas.

- En diciembre de 2025, Blackhawk Network (BHN) se asoció con BIG W para lanzar tarjetas de regalo Visa eGift en tiendas en Australia, describiendo a BIG W como el primer minorista en el país en ofrecer el producto a nivel nacional antes de la temporada navideña.

- En noviembre de 2025, Prezzee lanzó PrezzeePay en Sídney como una plataforma global de tarjetas de regalo de extremo a extremo, y la compañía dijo que la plataforma se beneficiaría de la licencia de Servicios Financieros de Australia de PrezzeePay y de la asociación de Prezzee con UnionPay International.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2020 (Año Histórico) |

USD 2766.2 millones |

| Valor del tamaño del mercado en 2025 |

USD 5800.68 millones |

| Pronóstico de ingresos en 2034 |

USD 14847.46 millones |

| Tasa de crecimiento (CAGR) |

10.98% (2025–2034) |

| Año base |

2025 |

| Período de pronóstico |

2025–2034 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Perspectiva de Tipo de Producto: Bucle Abierto, Bucle Cerrado; Por Perspectiva de Forma: Tarjetas Electrónicas, Tarjetas Físicas; Por Perspectiva de Usuario Final: Empresas, Individuos; Por Perspectiva de Rango de Precios: Alto (Más de 400 US$), Medio (200–400 US$), Bajo (0–200 US$); Por Perspectiva de Tipo de Comerciante: Supermercados/Hipermercados, Tiendas de Descuento, Restaurantes, Cafeterías, Otros; Por Perspectiva de Canal de Ventas: Generación X, Millennials, Generación Z, Otros |

| Alcance regional |

Nueva Gales del Sur, Victoria, Queensland, Australia Occidental, Resto de Australia |

| Principales empresas perfiladas |

Prezzee, Coles Group Gift Cards, Woolworths Group Gift Cards, JB Hi-Fi Gift Cards, Myer Gift Cards, The Card Network (TCN), Big W Gift Cards, Amazon, Australia Post Gift Cards, Bunnings Warehouse Gift Cards, The Perfect Gift Card, David Jones Gift Cards, Apple, Netflix Gift Cards, Steam Gift Cards, Uber Gift Cards, Target, Otras empresas |

| Número de Páginas |

329 |

Segmentación

Por Tipo de Producto

- Bucle Abierto

- Bucle Cerrado

Por Forma

- Tarjetas Electrónicas

- Tarjetas Físicas

Por Usuario Final

Por Rango de Precio

- Alto (Más de 400 US$)

- Medio (200–400 US$)

- Bajo (0–200 US$)

Por Tipo de Comerciante

- Supermercados/Hipermercados

- Tiendas de Descuento

- Restaurantes

- Cafeterías

- Otros

Por Canal de Ventas

- Generación X

- Millennials

- Generación Z

- Otros