Visión General del Mercado

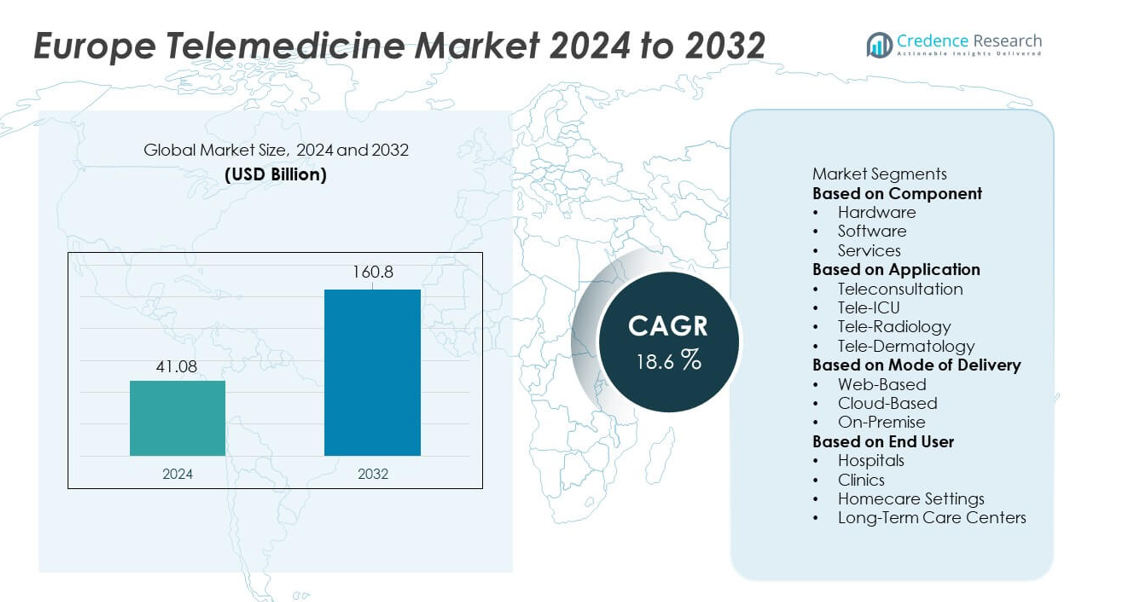

El mercado de la telemedicina en Europa alcanzó los 41.08 mil millones de USD en 2024. Se proyecta que el mercado crecerá hasta los 160.8 mil millones de USD para 2032, respaldado por un CAGR del 18.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Telemedicina en Europa 2024 |

41.08 mil millones de USD |

| Mercado de Telemedicina en Europa, CAGR |

18.6% |

| Tamaño del Mercado de Telemedicina en Europa 2032 |

160.8 mil millones de USD |

El mercado de la telemedicina en Europa está conformado por empresas líderes como Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health y ResMed. Estos actores fortalecen su presencia a través de plataformas avanzadas de atención virtual, sistemas de monitoreo remoto y diagnósticos habilitados por IA adaptados a las necesidades de salud europeas. Europa Occidental se destaca como la región líder con una participación del 42%, respaldada por sólidas políticas de salud digital, redes hospitalarias maduras y una alta adopción de consultas virtuales por parte de los pacientes. Europa del Norte, Europa del Sur y Europa del Este continúan expandiendo la adopción, impulsadas por esfuerzos de modernización y una creciente demanda de atención virtual accesible.

Perspectivas del Mercado

- El mercado de la telemedicina en Europa alcanzó los 41.08 mil millones de USD en 2024 y crecerá a un CAGR del 18.6% hasta 2032, impulsado por el aumento en la adopción de atención virtual.

- La fuerte expansión del mercado está respaldada por la demanda de monitoreo remoto, consultas digitales y herramientas de diagnóstico habilitadas por IA, fortaleciendo la adopción en hospitales y entornos de atención domiciliaria.

- Las tendencias clave incluyen la rápida migración a la nube, el creciente uso de la teleconsulta—que lidera con una participación del 58%—y el despliegue más amplio de plataformas integradas basadas en EHR que mejoran la coordinación de la atención.

- La actividad competitiva se intensifica a medida que los principales actores expanden las soluciones de atención virtual, mejoran la interoperabilidad e invierten en ecosistemas de telesalud seguros y escalables mientras abordan los requisitos de privacidad de datos.

- El crecimiento regional sigue liderado por Europa Occidental con una participación del 42%, seguida de Europa del Norte con un 23%, Europa del Sur con un 19% y Europa del Este con un 16%, mientras que los servicios dominan el segmento de componentes con una participación del 52%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente

soporte de monitoreo remoto y mantenimiento técnico. Los hospitales y clínicas prefieren modelos orientados al servicio debido a su fácil implementación y menores costos iniciales. La adopción de software aumenta a medida que los proveedores utilizan herramientas de triaje basadas en IA, prescripción electrónica y EHR interoperables. El hardware mantiene una demanda constante con dispositivos conectados y cámaras utilizadas para diagnósticos y evaluaciones remotas. Una mayor alfabetización digital, sólidos marcos de reembolso e iniciativas de salud digital respaldadas por la UE continúan apoyando la rápida expansión en el panorama de componentes.

- Por ejemplo, Philips Healthcare amplió su plataforma digital HealthSuite con APIs abiertas, que se basan en estándares de la industria como FHIR y HL7, permitiendo a grandes hospitales conectar dispositivos de monitoreo remoto y otros sistemas de terceros.

Por Aplicación

La adopción de la telemedicina se acelera en diversas áreas clínicas a medida que las expectativas de los pacientes se orientan hacia una atención virtual conveniente. La teleconsulta domina con un 58% de participación, impulsada por su amplio uso en atención primaria, salud mental, seguimiento de enfermedades crónicas y acceso remoto a expertos. Los sistemas de salud en Alemania, Francia y el Reino Unido promueven las visitas virtuales para reducir la presión ambulatoria y mejorar el acceso en regiones rurales. La tele-radiología crece debido a la fuerte demanda de imágenes y la colaboración de expertos transfronterizos. El uso de tele-UCI aumenta con la escasez de especialistas, mientras que la tele-dermatología se expande a través del análisis de piel asistido por IA. Las reglas de reembolso favorables mejoran el crecimiento de aplicaciones en toda Europa.

- Por ejemplo, Teladoc Health ha facilitado decenas de millones de visitas virtuales a nivel mundial a través de su plataforma de atención unificada y ofrece atención en un gran número de países cada año.

Por Modo de Entrega

Los modelos de entrega evolucionan rápidamente a medida que la atención médica europea invierte en plataformas digitales escalables. Las soluciones basadas en la nube lideran con un 55% de participación, respaldadas por almacenamiento seguro, acceso a datos en tiempo real e integración sólida de EHR. Los hospitales prefieren plataformas basadas en la nube para gestionar altos volúmenes de consultas y permitir el monitoreo remoto. Las plataformas basadas en la web siguen siendo populares entre los proveedores más pequeños que buscan un despliegue de bajo costo y interfaces simples. Los sistemas locales mantienen relevancia en instituciones con requisitos estrictos de control de datos. Los crecientes estándares de protección de datos, las necesidades mejoradas de ciberseguridad y los crecientes programas de transformación digital en los sistemas de salud nacionales impulsan un crecimiento constante en la adopción del modo de entrega.

Motor Clave de Crecimiento

Expansión del Monitoreo Remoto de Pacientes

El monitoreo remoto de pacientes acelera el crecimiento del mercado a medida que Europa se centra en la gestión de enfermedades crónicas y la intervención temprana. Los sistemas de salud adoptan dispositivos conectados y tecnologías portátiles para rastrear signos vitales, adherencia a la medicación y síntomas de los pacientes en tiempo real. Este enfoque reduce las readmisiones hospitalarias y apoya el cuidado continuo de las poblaciones envejecidas. Los proveedores utilizan plataformas de telemedicina para identificar el deterioro temprano y ofrecer intervenciones oportunas. Los gobiernos de Alemania, Francia y los países nórdicos promueven la adopción de RPM a través de reembolsos favorables, lo que aumenta el compromiso del paciente y la eficiencia clínica. La fuerte demanda de monitoreo en el hogar fortalece el papel de la telemedicina dentro de las vías de atención integradas.

- Por ejemplo, Medtronic amplió su red CareLink, que ahora monitorea a millones de pacientes con dispositivos cardíacos conectados en todo el mundo, apoyando la detección temprana de arritmias.

Aumento de Inversiones en Salud Digital en Toda Europa

Los países europeos aumentan la inversión en infraestructura de salud digital para mejorar el acceso, la eficiencia y la coordinación de la atención. Los sistemas de salud nacionales priorizan las plataformas de telemedicina para gestionar altos volúmenes ambulatorios y mejorar la disponibilidad de especialistas. La financiación mejora la interoperabilidad entre las herramientas de telemedicina y los registros electrónicos de salud, permitiendo un intercambio de datos sin problemas. Los gobiernos también expanden los programas nacionales de telesalud para fortalecer la cobertura en áreas rurales y desatendidas. Las asociaciones estratégicas entre operadores de telecomunicaciones, empresas de tecnología y proveedores de atención médica aceleran la innovación. Estas inversiones apoyan la rápida expansión de los ecosistemas de atención virtual y fortalecen la adopción de la telemedicina entre hospitales, clínicas y centros de atención a largo plazo en toda la región.

- Por ejemplo, Teladoc Health procesó mucho más de sus visitas reportadas inicialmente, con encuentros virtuales globales superando ese número y creciendo, mientras atendía a miembros en muchos países.

Aceptación Creciente de Consultas Virtuales

Las consultas virtuales ganan fuerte aceptación a medida que pacientes y clínicos priorizan la conveniencia, tiempos de espera más cortos y acceso flexible. La adopción de teleconsultas aumenta en atención primaria, salud mental, pediatría y seguimientos de enfermedades crónicas. Los proveedores integran visitas por video, recetas electrónicas y herramientas de triaje digital para optimizar los flujos de trabajo. El aumento de la alfabetización digital y la mejora de la cobertura de banda ancha apoyan una adopción más amplia en toda Europa. Los hospitales utilizan visitas virtuales para reducir la congestión ambulatoria, mientras que las aseguradoras promueven la telemedicina como una alternativa rentable. La creciente preferencia por la atención accesible fortalece el papel de la telemedicina en la práctica clínica rutinaria y genera una demanda sostenida entre diversos grupos de pacientes.

Tendencia Clave & Oportunidad

Integración de IA para Flujos de Trabajo Clínicos Más Inteligentes

Las plataformas de telemedicina habilitadas por IA crean grandes oportunidades al apoyar el triaje avanzado, los conocimientos predictivos y las herramientas de apoyo a la decisión. Los proveedores utilizan IA para analizar síntomas, imágenes e historiales de pacientes, permitiendo evaluaciones clínicas más rápidas y precisas. La programación automatizada, la orientación basada en chatbots y la optimización del flujo de trabajo mejoran la eficiencia para hospitales y clínicas. Los análisis impulsados por IA ayudan a identificar pacientes de alto riesgo y personalizar planes de atención para condiciones crónicas. A medida que crece la demanda de atención virtual eficiente, la IA se convierte en un diferenciador clave para los proveedores de telemedicina. La innovación continua posiciona a Europa como un mercado fuerte para plataformas de telemedicina inteligentes que apoyan operaciones clínicas basadas en datos.

- Por ejemplo, el sistema de IA de Babylon Health realizó numerosas evaluaciones de síntomas utilizando modelos clínicos estructurados.

Expansión de la Atención Virtual Transfronteriza

La telemedicina transfronteriza ofrece una fuerte oportunidad a medida que Europa aumenta el enfoque en estándares de salud digital interoperables. Los pacientes se benefician del acceso virtual a especialistas en países vecinos, mejorando la calidad de la atención y reduciendo los tiempos de espera. Los servicios de teleradiología y tele-UCI se benefician especialmente de la colaboración remota de expertos. Las iniciativas de la UE que promueven registros digitales de pacientes, guías clínicas compartidas y el intercambio seguro de datos fortalecen este crecimiento. Los proveedores de salud utilizan redes transfronterizas para gestionar la escasez de especialistas y expandir carteras de servicios. Esta tendencia apoya un ecosistema de salud europeo más conectado y mejora la escalabilidad de las soluciones de telemedicina en las regiones.

- Por ejemplo, Teleradiology Solutions manejó un volumen significativo de escaneos de radiología a través de redes internacionales, permitiendo a los hospitales acceder a la experiencia más allá de las fronteras nacionales.

Desafío Clave

Privacidad de Datos y Cumplimiento de Ciberseguridad

Las estrictas normas de protección de datos crean desafíos operativos para los proveedores de telemedicina. Cumplir con el GDPR, las leyes nacionales de privacidad y los estándares de ciberseguridad requiere una inversión significativa en plataformas seguras, transferencia de datos encriptada y sistemas de control de acceso. Los proveedores deben gestionar procedimientos de consentimiento complejos y garantizar el manejo seguro de información de salud sensible a través de canales digitales. Los ciberataques a sistemas de salud intensifican las preocupaciones, empujando a las organizaciones a fortalecer los marcos de seguridad. Las pequeñas clínicas a menudo enfrentan desafíos para cumplir con las expectativas regulatorias debido a recursos limitados de TI. Lograr el cumplimiento total sigue siendo exigente, lo que ralentiza la implementación de algunos servicios de telemedicina en toda Europa.

Infraestructura digital desigual entre regiones

La infraestructura digital varía ampliamente en toda Europa, creando brechas de adopción entre áreas urbanas y rurales. Las regiones con calidad de banda ancha limitada enfrentan dificultades para apoyar consultas de video de alta calidad y programas de monitoreo remoto. Los proveedores de salud en áreas desatendidas luchan por implementar plataformas avanzadas de telemedicina y lograr una conectividad estable. Esta disparidad limita el acceso equitativo a la atención virtual y ralentiza la penetración del mercado en partes de Europa del Este y del Sur. Los gobiernos continúan invirtiendo en mejoras de conectividad, pero el progreso sigue siendo desigual. Cerrar la brecha digital es esencial para lograr una adopción consistente de la telemedicina y maximizar la eficiencia del cuidado de la salud regional.

Análisis Regional

Europa Occidental

Europa Occidental posee la mayor participación del mercado de Telemedicina en Europa con un 42% de participación, impulsada por políticas de salud digital sólidas, redes hospitalarias avanzadas y una alta adopción de atención virtual por parte de los pacientes. El Reino Unido, Alemania y Francia lideran el despliegue a medida que los gobiernos amplían el reembolso para consultas de video y monitoreo remoto. Los hospitales integran herramientas de telemedicina vinculadas a EHR interoperables, plataformas de enfermedades crónicas basadas en IA y triaje para reducir las cargas de pacientes ambulatorios. La alta penetración de banda ancha y las fuertes inversiones de las aseguradoras de salud apoyan modelos de atención virtual más escalables. La infraestructura sanitaria madura de Europa Occidental continúa fortaleciendo el liderazgo de la región en la adopción de la telemedicina.

Europa del Norte

Europa del Norte representa un 23% de la participación del mercado regional, respaldada por una fuerte alfabetización digital y avanzados sistemas nacionales de e-salud. Países como Suecia, Dinamarca y Finlandia lideran la integración de la atención virtual a través de registros de salud unificados, programas de monitoreo remoto generalizados y sistemas eficientes de citas digitales. Los gobiernos promueven la telemedicina para mejorar el acceso en áreas remotas y rurales y abordar la escasez de personal. Los hospitales dependen de consultas virtuales y tele-radiología para una toma de decisiones clínicas más rápida. La alta confianza en los servicios digitales, marcos de ciberseguridad robustos y una fuerte inversión en tecnología de salud aceleran la expansión de la telemedicina en la región.

Europa del Sur

Europa del Sur posee un 19% de la participación del mercado de Telemedicina en Europa, impulsada por la creciente demanda de atención remota y la modernización de los sistemas de salud pública. Italia, España y Portugal expanden los servicios de teleconsulta para gestionar enfermedades crónicas, reducir la aglomeración hospitalaria y apoyar a las poblaciones envejecidas. La COVID-19 aceleró la adopción digital entre los proveedores regionales, llevando a un mayor uso de recetas electrónicas y plataformas de salud móvil. La creciente inversión en sistemas de telesalud basados en la nube y mejoras en la infraestructura digital financiadas por la UE mejoran la accesibilidad. A pesar de las disparidades regionales en conectividad, Europa del Sur continúa escalando la adopción de atención virtual en la atención primaria y servicios especializados.

Europa del Este

Europa del Este captura un 16% de participación, respaldada por la transformación digital en curso y la creciente aceptación de los servicios de atención virtual. Países como Polonia, Rumania y Hungría adoptan cada vez más la teleconsulta y los diagnósticos remotos para abordar la escasez de médicos y mejorar el acceso a la atención médica rural. Los gobiernos invierten en portales nacionales de e-salud, recetas digitales y plataformas de telemedicina basadas en la nube para fortalecer la prestación de atención. Los hospitales utilizan herramientas virtuales para reducir los tiempos de espera de los pacientes y gestionar altos volúmenes de pacientes ambulatorios. Aunque persisten las brechas de infraestructura en las regiones rurales, la inversión en expansión de banda ancha y modernización de TI de salud impulsa un crecimiento constante de la telemedicina en Europa del Este.

Segmentaciones del mercado:

Por componente

- Hardware

- Software

- Servicios

Por Aplicación

- Teleconsulta

- Tele-UCI

- Tele-Radiología

- Tele-Dermatología

Por Modo de Entrega

- Basado en la Web

- Basado en la Nube

- En las Instalaciones

Por Usuario Final

- Hospitales

- Clínicas

- Entornos de Cuidado en el Hogar

- Centros de Cuidado a Largo Plazo

Por Geografía

- Europa Occidental

- Europa Oriental

- Europa del Norte

- Europa del Sur

Panorama Competitivo

El mercado de la Telemedicina en Europa cuenta con una fuerte participación de importantes actores como Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health y ResMed. Estas empresas compiten ampliando plataformas de consulta virtual, mejorando tecnologías de monitoreo remoto e integrando diagnósticos impulsados por IA en las vías de atención. Los proveedores líderes invierten fuertemente en sistemas de telesalud basados en la nube, mejoras de interoperabilidad y marcos de intercambio de datos seguros adaptados a las regulaciones europeas. Muchos actores forman asociaciones estratégicas con hospitales, aseguradoras y operadores de telecomunicaciones para escalar la entrega de atención virtual. La innovación de productos se centra en análisis en tiempo real, conectividad de dispositivos portátiles y flujos de trabajo digitales integrados que mejoran la eficiencia clínica. Las empresas también fortalecen su presencia en el mercado a través de adquisiciones, modelos de servicio localizados y colaboraciones de salud digital específicas por país. A medida que crece la demanda de gestión de enfermedades crónicas, atención domiciliaria y servicios virtuales transfronterizos, la actividad competitiva se intensifica tanto en empresas de dispositivos médicos establecidas como en innovadores emergentes de salud digital.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2025, GE HealthCare anunció una asociación plurianual con el gran sistema de salud Ascension para mejorar el acceso de los pacientes y la calidad de la atención a través de la colaboración en salud digital.

- En 2025, Philips Healthcare avanzó en el análisis de imágenes basado en IA y en las ofertas de atención remota habilitadas para telesalud.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Aplicación, Modo de Entrega, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las consultas virtuales se convertirán en una parte rutinaria de la atención primaria y especializada en toda Europa.

- La monitorización remota de pacientes se expandirá a medida que los programas de gestión de enfermedades crónicas se amplíen.

- El soporte de decisiones impulsado por IA mejorará la precisión diagnóstica y agilizará los flujos de trabajo clínicos.

- Los servicios de telemedicina transfronterizos crecerán a medida que se fortalezca la interoperabilidad de la salud digital.

- Las plataformas basadas en la nube reemplazarán a los sistemas más antiguos debido a una mejor escalabilidad y seguridad.

- Los modelos de atención domiciliaria aumentarán a medida que las poblaciones envejecidas requieran apoyo continuo.

- La adopción de tele-UCI y teleradiología aumentará para abordar la escasez de especialistas.

- Las inversiones en salud digital acelerarán la modernización en hospitales y clínicas.

- Las mejoras en la seguridad de los datos darán forma al desarrollo de plataformas y estrategias de proveedores.

- Las asociaciones entre empresas tecnológicas y proveedores de atención médica ampliarán la integración del cuidado digital.