Descripción General del Mercado de Terapias Basadas en Células Madre Autólogas y No Autólogas:

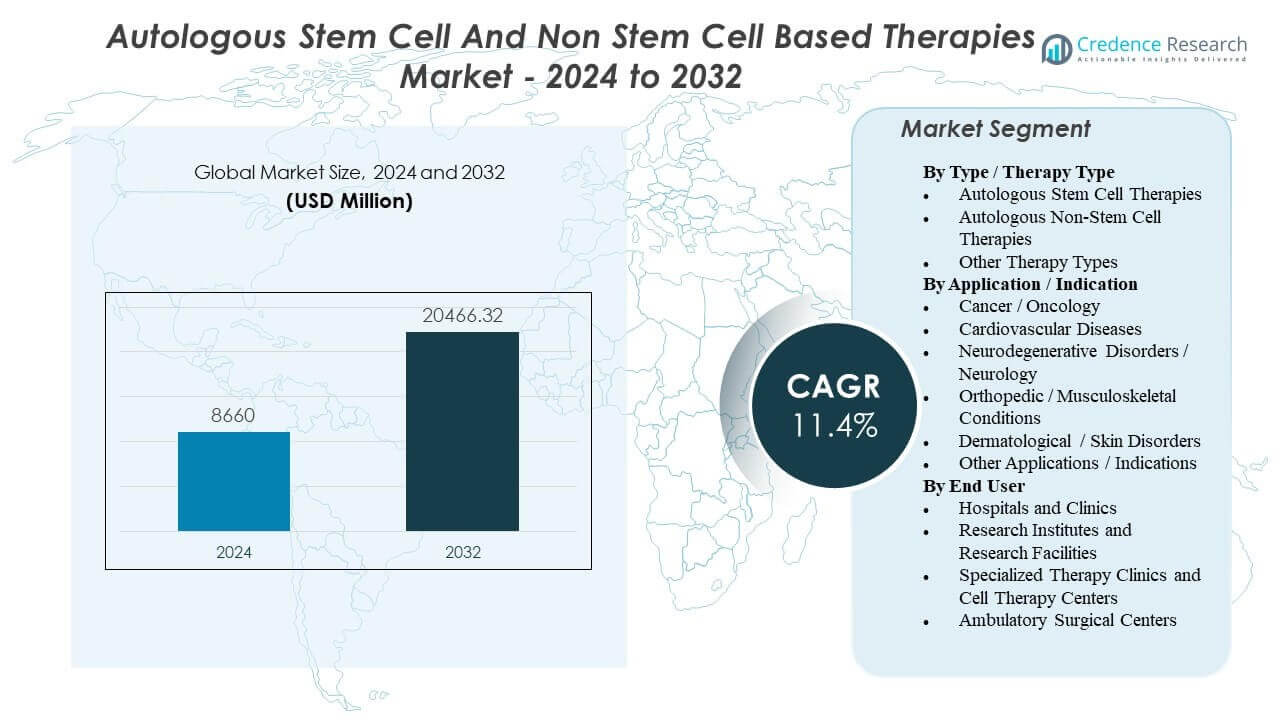

Se proyecta que el mercado de terapias basadas en células madre autólogas y no autólogas crecerá de USD 8,660 millones en 2024 a un estimado de USD 20,466.32 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 11.4% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Terapias Basadas en Células Madre Autólogas y No Autólogas 2024 |

USD 8,660 millones |

| Terapias Basadas en Células Madre Autólogas y No Autólogas, CAGR |

11.4% |

| Tamaño del Mercado de Terapias Basadas en Células Madre Autólogas y No Autólogas 2032 |

USD 20,466.32 millones |

El crecimiento está ampliamente respaldado por el uso clínico en expansión de terapias celulares específicas del paciente, especialmente en oncología, donde los caminos de atención definidos y la capacidad de los centros especializados pueden traducirse en mayores volúmenes de tratamiento. Al mismo tiempo, las necesidades no satisfechas en condiciones crónicas y degenerativas continúan estimulando la demanda de enfoques regenerativos en indicaciones selectas. El progreso en la fabricación, particularmente la automatización, el procesamiento cerrado y la mejora en la coordinación logística, también hace que los flujos de trabajo autólogos sean más factibles, mejorando la consistencia y el potencial de escalado.

América del Norte y Europa Occidental lideran debido a la infraestructura avanzada y los centros especializados, mientras que Asia-Pacífico está emergiendo a medida que la capacidad se expande. La adopción varía según el reembolso, la claridad regulatoria y la disponibilidad de sitios de terapia celular capacitados.

El mercado incluye terapias autólogas de células madre y no células madre en oncología, cardiovascular, neurología, ortopedia y dermatología. La entrega se concentra en hospitales y centros especializados en terapia celular, con entornos de investigación y ambulatorios apoyando ensayos y procedimientos selectos.

Perspectivas del Mercado de Terapias Basadas en Células Madre Autólogas y No Autólogas:

- El crecimiento está siendo impulsado principalmente por un uso clínico más amplio de las terapias celulares autólogas en oncología, junto con el aumento de la carga de enfermedades crónicas que apoya el uso regenerativo en indicaciones seleccionadas.

- La escalabilidad sigue limitada por la complejidad de la fabricación específica del paciente, los tiempos de vena a vena, los límites de capacidad y los riesgos de variabilidad que pueden aumentar el costo por paciente tratado y restringir el acceso más allá de los principales centros.

- América del Norte y Europa Occidental lideran debido a la infraestructura establecida y los sitios especializados, mientras que Asia-Pacífico está emergiendo a medida que aumenta la inversión en capacidad de terapia celular y participación clínica.

- El impulso del mercado está respaldado por la mejora de la automatización de la fabricación y la coordinación logística, pero la adopción sigue dependiendo de la solidez de la evidencia, la claridad regulatoria y las vías de reembolso por indicación y geografía.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Terapias Basadas en Células Madre Autólogas y No Autólogas

La expansión del uso clínico de terapias inmunocelulares personalizadas en oncología está elevando la demanda base

Las terapias inmunocelulares autólogas están viendo un uso más amplio en oncología, particularmente en cánceres hematológicos. A medida que más centros de tratamiento ganan experiencia, las referencias y la identificación de pacientes tienden a mejorar. Esto aumenta la demanda de aféresis, capacidad de fabricación y sitios de tratamiento calificados. El impulsor es más fuerte donde la ingeniería celular individualizada ha mostrado un beneficio significativo en entornos de enfermedad refractaria.

- Por ejemplo, Novartis informa que KYMRIAH (tisagenlecleucel) está disponible en más de 370 centros de tratamiento certificados en 30 países, lo que expande directamente la huella operativa para la recolección de aféresis, los espacios de fabricación y los sitios de infusión calificados.

La mayor carga de enfermedades crónicas y la necesidad no satisfecha en indicaciones regenerativas apoyan la experimentación y adopción

Las enfermedades crónicas y degenerativas están aumentando el grupo de pacientes que buscan opciones de tratamiento restaurativo. Los enfoques de células madre autólogas a menudo se exploran donde la atención estándar no restaura la función, especialmente en entornos especializados y electivos. Las poblaciones envejecidas y la carga musculoesquelética refuerzan esta demanda en muchos sistemas de salud. La adopción aún depende de la regulación local y la solidez de la evidencia clínica por indicación.

- Por ejemplo, el MACI de Vericel (condrocitos autólogos cultivados caracterizados aplicados en matriz) fue evaluado en el ensayo aleatorizado SUMMIT donde 144 pacientes fueron tratados y 137 (95%) completaron la evaluación de 2 años, con un tamaño medio de lesión reportado de 8 cm².

Los avances en la automatización de la fabricación y los sistemas cerrados están mejorando la viabilidad a escala

La automatización y los sistemas de procesamiento cerrados están reduciendo los pasos manuales y el riesgo de contaminación en los flujos de trabajo autólogos. La fabricación estandarizada puede mejorar la consistencia entre sitios y reducir la variabilidad de lotes. Estas mejoras ayudan a los desarrolladores a escalar el suministro comercial y los ensayos en etapas avanzadas de manera más predecible. Con el tiempo, mejores rendimientos y menos fallos pueden reducir el costo efectivo por paciente tratado.

Los marcos regulatorios y las vías aceleradas pueden acelerar la traducción clínica para programas elegibles

Los marcos regulatorios más claros para terapias avanzadas reducen la incertidumbre sobre la calidad, la trazabilidad y las expectativas de evidencia. Algunos programas también pueden beneficiarse de vías aceleradas, reduciendo el tiempo al mercado en casos definidos. La claridad regulatoria apoya un mejor diseño de la cadena de custodia, lo cual es crítico para productos autólogos. Esta combinación puede aumentar el número de programas que pasan de ensayos hacia la comercialización.

Tendencias y Oportunidades del Mercado de Terapias Basadas en Células Madre Autólogas y No Autólogas

Están surgiendo modelos de “micro-fábrica” distribuidos y en el punto de atención para reducir la fricción logística

Los desarrolladores están probando modelos de fabricación descentralizados o híbridos para reducir las restricciones de transporte y programación. Producir más cerca de los sitios de tratamiento puede disminuir el riesgo de la cadena de custodia y acortar los tiempos de respuesta. Esto es relevante en regiones con cobertura desigual de cadena de frío y sitios especializados. La oportunidad es combinar plataformas automatizadas con supervisión local de calidad estandarizada para una adopción hospitalaria más amplia.

Los tiempos de respuesta más rápidos y la mejora en la programación se están convirtiendo en diferenciadores competitivos

El tiempo de ciclo se está convirtiendo en una métrica operativa clave porque los retrasos afectan tanto la preparación del paciente como la planificación de la capacidad de la clínica. Muchos productos autólogos aún requieren cronogramas de vena a vena de varias semanas, creando presión para optimizar la coordinación de extremo a extremo. Las empresas están invirtiendo en una mejor programación, planificación de capacidad y estrategias de pruebas de liberación para reducir la variabilidad. Los proveedores que acortan de manera confiable el tiempo de respuesta pueden tener ventaja en indicaciones sensibles al tiempo.

El crecimiento en tecnologías habilitadoras está creando un ecosistema más amplio más allá de los desarrolladores de terapias

El gasto está aumentando en tecnologías habilitadoras como la automatización, el análisis/QC, el software de cadena de identidad y la logística especializada. Esto refleja un cambio hacia la construcción de una fabricación repetible y conforme a escala en más programas. La oportunidad se extiende a ingresos recurrentes de consumibles, contratos de servicio y actualizaciones de plataformas. El crecimiento en sistemas automatizados/cerrados se sigue comúnmente como un viento de cola de apoyo para el mercado más amplio de terapias autólogas.

La generación de evidencia y los datos del mundo real están moldeando las vías de reembolso y la expansión del mercado

Los pagadores están poniendo más énfasis en la durabilidad del beneficio en relación con los altos costos iniciales del tratamiento. Esto está empujando a las empresas hacia registros, evidencia del mundo real y seguimiento de resultados para apoyar las decisiones de cobertura. La oportunidad es expandir el reembolso a través de una mejor selección de pacientes y modelos de pago basados en resultados. Una limitación es que la acumulación de evidencia lleva tiempo, lo que puede ralentizar la adopción en sistemas sensibles al costo.

Análisis de Desafíos del Mercado de Terapias Basadas en Células Madre Autólogas y No Basadas en Células Madre

Las terapias autólogas siguen siendo costosas y operativamente complejas porque cada lote es específico para el paciente y requiere estrictos controles de cadena de identidad. Los tiempos de vena a vena y las limitadas ranuras de fabricación pueden restringir el rendimiento y añadir fricción en la programación en los hospitales. Las fallas de lotes, la variabilidad y las dependencias de la cadena de frío pueden reducir aún más la capacidad utilizable. Estos factores tienden a limitar el acceso fuera de los principales centros y ralentizan la escalabilidad generalizada.

- Por ejemplo, los materiales del sitio KYMRIAH de Novartis enfatizan el estricto control criogénico: mantener el producto por debajo de −120°C en transporte y almacenamiento, con lecturas por encima de −120°C tratadas como excursiones de temperatura (con excepciones limitadas). También requieren una descongelación coordinada de manera precisa para que una vez que el producto alcance 20–25°C, se infunda dentro de los 30 minutos, destacando cómo la dependencia de la cadena de frío y la precisión en la programación afectan la entrega en el mundo real.

Las vías regulatorias y de reembolso pueden ser desiguales, especialmente para indicaciones regenerativas donde la calidad de la evidencia varía según el caso de uso. Las expectativas de cumplimiento para terapias avanzadas aumentan los requisitos para controles de fabricación, pruebas y documentación. Los pagadores a menudo requieren evidencia más sólida de durabilidad y valor comparativo, lo que puede reducir las poblaciones elegibles. Como resultado, el crecimiento comercial depende frecuentemente de la preparación del sistema de salud y los modelos de pago, no solo del interés clínico.

- Por ejemplo, los requisitos de inscripción en REMS de YESCARTA/TECARTUS especifican que los hospitales certificados deben mantener al menos dos dosis de tocilizumab por paciente en el sitio, disponibles para su uso dentro de las 2 horas posteriores a la infusión si es necesario. Los sitios también deben mantener procedimientos documentados que puedan ser revisados en auditorías, haciendo que la “preparación del sitio” sea un problema de cumplimiento operativo tanto como clínico.

Análisis de Segmentación del Mercado de Terapias Basadas en Células Madre Autólogas y No Basadas en Células Madre:

Por Tipo / Tipo de Terapia, las Terapias de Células Madre Autólogas suelen posicionarse en torno a la reparación de tejidos y objetivos regenerativos, con la adopción influenciada por la solidez de la evidencia, la claridad regulatoria y la estandarización de la recolección y el procesamiento. Las Terapias Autólogas No Basadas en Células Madre están más fuertemente asociadas con modalidades de células inmunes, particularmente donde la preparación de células específicas del paciente apoya la gestión de enfermedades dirigidas. Otros Tipos de Terapia a menudo incluyen enfoques de nicho o híbridos que varían ampliamente según la región y el entorno clínico, lo que puede hacer que la comparabilidad entre mercados sea desigual.

Por Aplicación / Indicación, el Cáncer / Oncología es generalmente el segmento más comercialmente establecido debido a los protocolos de tratamiento definidos y rutas de reembolso más claras en muchos mercados. Las Enfermedades Cardiovasculares, Trastornos Neurodegenerativos / Neurología, Condiciones Ortopédicas / Musculoesqueléticas y Trastornos Dermatológicos / de la Piel son a menudo más fragmentados, reflejando la madurez variable de los ensayos y poblaciones de pacientes heterogéneas. Otras Aplicaciones / Indicaciones capturan usos más pequeños y emergentes donde la evidencia aún se está desarrollando.

Por Usuario Final, Hospitales y Clínicas lideran para terapias complejas que requieren atención multidisciplinaria, mientras que las Clínicas de Terapia Especializada y los Centros de Terapia Celular apoyan un mayor enfoque en procedimientos y experiencia en flujo de trabajo. Los Institutos de Investigación y las Instalaciones de Investigación impulsan la actividad de ensayos y el desarrollo traslacional, y los Centros de Cirugía Ambulatoria participan principalmente donde los procedimientos y los requisitos de monitoreo son menos intensivos.

Segmentación:

Por Tipo / Tipo de Terapia

- Terapias de Células Madre Autólogas

- Terapias No Autólogas de Células Madre

- Otros Tipos de Terapia

Por Aplicación / Indicación

- Cáncer / Oncología

- Enfermedades Cardiovasculares

- Trastornos Neurodegenerativos / Neurología

- Condiciones Ortopédicas / Musculoesqueléticas

- Trastornos Dermatológicos / de la Piel

- Otras Aplicaciones / Indicaciones

Por Usuario Final

- Hospitales y Clínicas

- Institutos de Investigación e Instalaciones de Investigación

- Clínicas de Terapia Especializada y Centros de Terapia Celular

- Centros de Cirugía Ambulatoria

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

Regionalmente, América del Norte (~42% de participación) lidera el mercado de terapias basadas en células madre autólogas y no autólogas, respaldada por una alta concentración de centros de tratamiento especializados, infraestructura madura de ensayos clínicos e integración temprana de terapias celulares personalizadas en vías oncológicas. Europa (~28% de participación) sigue, donde la adopción está moldeada por fuertes redes académicas y protocolos estandarizados, pero la aceptación puede ser regulada por la evaluación de tecnología sanitaria a nivel de país y la presupuestación en sistemas públicos.

Asia-Pacífico (~24% de participación) representa la oportunidad de expansión más rápida, impulsada por la mejora de la infraestructura sanitaria, el aumento de la inversión en terapias avanzadas y la creciente participación en la investigación clínica en mercados importantes como China y Japón. Aunque la oncología sigue siendo un pilar clave, la ampliación de la capacidad en el procesamiento celular y la preparación de sitios capacitados es un limitante práctico en partes de la región, creando una penetración desigual entre ciudades de nivel 1 y nivel 2.

Resto del Mundo (~5% de participación) se encuentra en una etapa más temprana, con la demanda concentrada en un número limitado de centros privados o especializados y restringida por la cobertura de reembolso, la capacidad logística y la disponibilidad de equipos multidisciplinarios capacitados.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Análisis Competitivo:

La competencia se define por una mezcla de grandes líderes biofarmacéuticos en terapias celulares autólogas y pequeños especialistas en modalidades autólogas regenerativas o de nicho. Los participantes clave comúnmente citados para este mercado incluyen a Novartis y Gilead Sciences, junto a empresas como Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics y U.S. Stem Cell. La diferenciación es cada vez más operativa: la cadena de identidad confiable, las tasas de éxito en la fabricación y el rendimiento en el tiempo de tratamiento pueden influir en la preferencia de los centros y la asignación de capacidad. En las terapias autólogas centradas en oncología, los líderes de productos también compiten en durabilidad clínica, gestión de seguridad y estrategias de expansión de etiqueta, con CAR-T representando una gran parte del panorama más amplio de la terapia autóloga en algunas evaluaciones. Las asociaciones con CDMOs, proveedores de automatización y redes de centros de tratamiento son palancas comunes para expandir el acceso y estabilizar el suministro.

Desarrollos Recientes:

- En febrero de 2026, Eli Lilly and Company firmó un acuerdo definitivo para adquirir Orna Therapeutics con el fin de avanzar en terapias celulares. En el mismo anuncio, Lilly mencionó que el programa principal de Orna (ORN-252) es una terapia CAR-T in vivo lista para ensayos clínicos que apunta a tratar enfermedades autoinmunes impulsadas por células B, y que los accionistas de Orna podrían recibir hasta $2.4 mil millones en efectivo.

- En enero de 2026, Vericel Corporation informó actualizaciones comerciales, incluyendo el inicio del estudio clínico MACI Ankle™ MASCOT y actividades de expansión continua en torno a MACI.

- En abril de 2025, Cellino anunció una colaboración estratégica con Karis Bio destinada a industrializar una terapia celular derivada de células madre pluripotentes inducidas autólogas en etapa clínica para la enfermedad arterial periférica y la enfermedad arterial coronaria.

- En junio de 2025, STEMCELL Technologies anunció la adquisición de Cellular Highways Ltd (de TTP Group Ltd), una empresa enfocada en tecnologías avanzadas de clasificación celular utilizadas en flujos de trabajo de terapia celular y génica.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Terapia, Aplicación / Indicación y Usuario Final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.