Visión General del Mercado de Terapias y Diagnósticos del Cáncer de Vejiga:

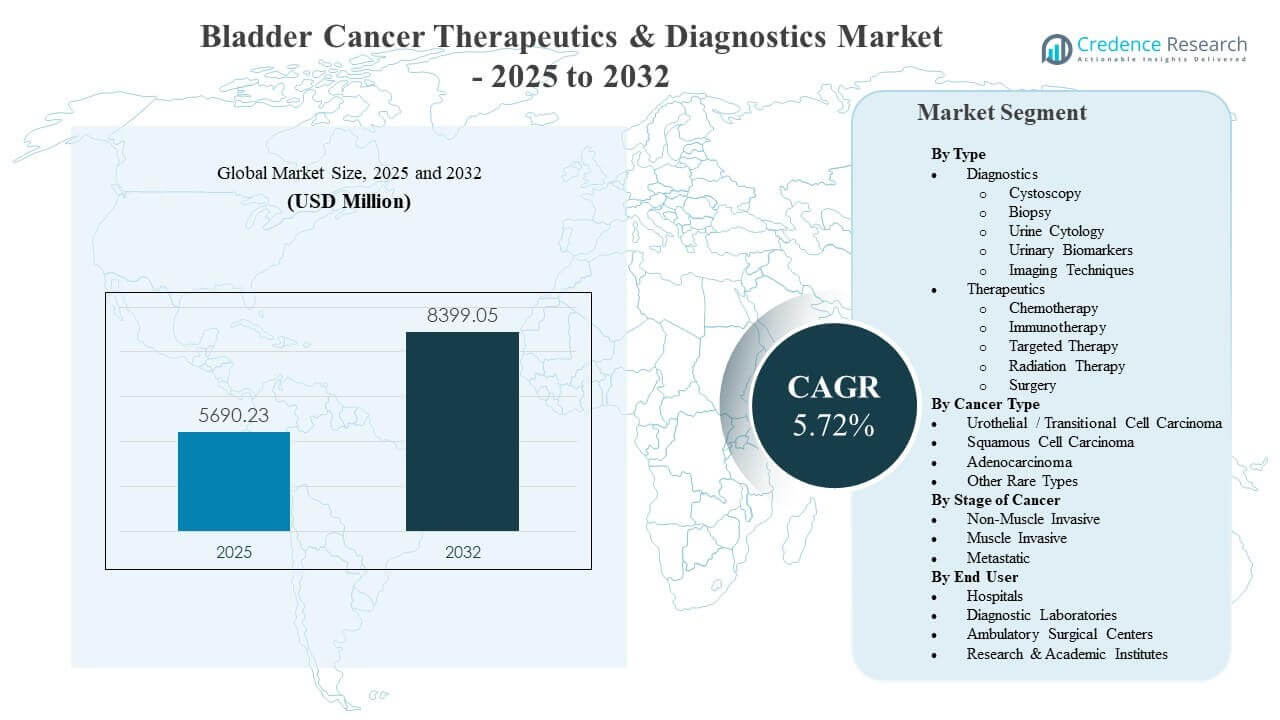

El tamaño del mercado global de Terapias y Diagnósticos del Cáncer de Vejiga se estimó en USD 5690.23 millones en 2025 y se espera que alcance los USD 8399.05 millones para 2032, creciendo a una CAGR del 5.72% de 2025 a 2032. La creciente adopción de terapias sistémicas avanzadas, respaldada por mejores resultados de supervivencia y una mayor elegibilidad en todas las etapas de la enfermedad, es una fuerza clave que moldea los patrones de demanda en las vías de atención oncológica. La intensidad de la vigilancia del cáncer de vejiga y el riesgo de recurrencia continúan sosteniendo volúmenes diagnósticos recurrentes, reforzando la demanda de cistoscopia, citología y flujos de trabajo emergentes basados en biomarcadores en los principales sistemas de salud.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Terapias y Diagnósticos del Cáncer de Vejiga 2025 |

USD 5690.23 millones |

| Mercado de Terapias y Diagnósticos del Cáncer de Vejiga, CAGR |

5.72% |

| Tamaño del Mercado de Terapias y Diagnósticos del Cáncer de Vejiga 2032 |

USD 8399.05 millones |

Tendencias e Ideas Clave del Mercado

- Las terapias representaron el 61.4% de la participación en 2025, reflejando una mayor captura de valor de los regímenes sistémicos en comparación con los diagnósticos dirigidos por procedimientos.

- El carcinoma urotelial/celular transicional representó el 83.3% de la participación en 2025, manteniendo el desarrollo clínico y la comercialización concentrados en el grupo de pacientes más grande.

- Los hospitales tuvieron el 54.2% de la participación en 2025, respaldados por procedimientos de alta agudeza, capacidad de infusión oncológica y entrega de atención multidisciplinaria.

- América del Norte contribuyó con el 42.8% de los ingresos de 2025, respaldada por un mayor gasto en oncología, una adopción más rápida de nuevos regímenes y un fuerte acceso a la atención especializada.

- Asia Pacífico se posiciona como la región de más rápido crecimiento con un CAGR del 10.40% durante 2026–2031, reflejando un acceso en expansión, tasas de diagnóstico en aumento y una disponibilidad más amplia de tratamientos.

Análisis de Segmentos

La demanda del Mercado de Terapias y Diagnósticos del Cáncer de Vejiga está moldeada por la combinación de necesidades de vigilancia intensiva y el uso creciente de terapias sistémicas avanzadas. Las prácticas de monitoreo recurrente mantienen elevados los volúmenes de cistoscopia y pruebas basadas en orina, especialmente en enfermedades en etapas tempranas donde el seguimiento a largo plazo es común. Al mismo tiempo, el impulso de prescripción en entornos avanzados está siendo reforzado por resultados más sólidos de enfoques combinados, lo que está aumentando la disposición de pagadores y proveedores para adoptar regímenes con precios premium.

El crecimiento comercial está cada vez más influenciado por los cambios en los entornos de atención y las necesidades de eficiencia en el flujo de trabajo. Los hospitales siguen siendo críticos para cirugías, manejo de pacientes hospitalizados e inicio de terapias sistémicas, pero los entornos ambulatorios están ampliando su papel en diagnósticos guiados por procedimientos y atención de seguimiento. Los laboratorios de diagnóstico están ganando relevancia a medida que los biomarcadores urinarios y los flujos de trabajo moleculares maduran, apoyando una adopción más amplia de herramientas de decisión no invasivas y complementarias a lo largo de las vías clínicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo

Los terapéuticos representaron la mayor participación con un 61.4% en 2025. Los terapéuticos lideran porque la atención basada en medicamentos captura mayores ingresos por paciente a lo largo de duraciones de tratamiento más prolongadas, particularmente en las vías de enfermedades musculares invasivas y metastásicas. El uso creciente de la inmunoterapia y los enfoques dirigidos está fortaleciendo la adopción de regímenes en poblaciones elegibles. Un mayor énfasis en mejorar los resultados y reducir el riesgo de recurrencia continúa reforzando la inversión y la utilización en las opciones de tratamiento sistémico.

Por Perspectivas de Tipo de Cáncer

El carcinoma urotelial / de células transicionales representó la mayor participación con un 83.3% en 2025. La enfermedad urotelial domina porque la población diagnosticada es sustancialmente mayor que otras histologías, concentrando la actividad de ensayos clínicos y el uso respaldado por guías en este subtipo. La disponibilidad más amplia de inmunoterapia y nuevas combinaciones está reforzando la intensidad del tratamiento en entornos uroteliales. El enfoque comercial sigue siendo más fuerte donde la profundidad de la evidencia es mayor, manteniendo el liderazgo para el carcinoma urotelial en terapéuticos y diagnósticos.

Por Perspectivas de Etapa del Cáncer

Las etapas de cáncer de vejiga no invasivo muscular, invasivo muscular y metastásico crean grupos de demanda distintos en vigilancia, diagnósticos por procedimientos y utilización de terapias sistémicas. La enfermedad no invasiva muscular sostiene un monitoreo de alta frecuencia y pruebas repetidas, apoyando un consumo diagnóstico consistente. La enfermedad invasiva muscular impulsa una mayor intensidad de intervención y apoya la adopción de enfoques de tratamiento perioperatorio junto con la cirugía. La enfermedad metastásica sigue siendo un impulsor clave de valor para las terapias sistémicas, donde los regímenes avanzados generalmente representan una parte significativa del gasto en tratamiento.

Por Perspectivas de Usuario Final

Los hospitales representaron la mayor participación con un 54.2% en 2025. Los hospitales lideran porque los estudios diagnósticos complejos, los procedimientos quirúrgicos y el inicio de terapias sistémicas se centralizan frecuentemente en entornos de oncología de atención aguda y terciaria. Los equipos multidisciplinarios basados en hospitales apoyan una mayor complejidad de tratamiento y la utilización avanzada de imágenes. La inversión continua en infraestructura oncológica y vías de atención integradas sigue fortaleciendo la participación de los hospitales, incluso cuando la atención ambulatoria se expande para procedimientos de seguimiento y rutinarios.

Impulsores del Mercado de Terapéuticos y Diagnósticos del Cáncer de Vejiga

Expansión de la adopción de terapias sistémicas avanzadas

El crecimiento del mercado de terapias y diagnósticos para el cáncer de vejiga está respaldado por la creciente adopción de la inmunoterapia, la terapia dirigida y los regímenes combinados en escenarios de enfermedad avanzada. La evidencia clínica que demuestra resultados más sólidos está fomentando un uso más temprano en las secuencias de tratamiento y una elegibilidad más amplia de los pacientes. La preferencia de los proveedores se está inclinando hacia regímenes que mejoran los puntos finales de supervivencia y reducen el riesgo de progresión. La estandarización de las vías de tratamiento también está mejorando la consistencia de la adopción en los principales centros de oncología y sistemas de salud de alto volumen.

- Por ejemplo, el pembrolizumab de Merck y el nivolumab de Bristol Myers Squibb han demostrado tasas de supervivencia general a 24 meses del 72.5% y 75.5%, respectivamente, y tasas de supervivencia general a 36 meses del 60.9% y 65.9% como terapia adyuvante en carcinoma urotelial invasivo de músculo de alto riesgo, apoyando un uso más temprano y una adopción más amplia en las vías de tratamiento.

Altas tasas de recurrencia sostienen la demanda de vigilancia a largo plazo

La demanda del mercado de terapias y diagnósticos para el cáncer de vejiga se refuerza con protocolos de monitoreo intensivo, particularmente para la enfermedad no invasiva de músculo. Los procedimientos repetidos y las pruebas de seguimiento siguen siendo comunes debido al riesgo de recurrencia y la necesidad de evaluación continua. La intensidad de la vigilancia respalda volúmenes constantes para la cistoscopia y pruebas complementarias basadas en orina. Una base de pacientes monitoreada más grande también apoya la adopción incremental de biomarcadores auxiliares que buscan reducir procedimientos innecesarios y mejorar la estratificación de riesgos.

Innovación diagnóstica en aumento y modernización del flujo de trabajo

El crecimiento del mercado de terapias y diagnósticos para el cáncer de vejiga está respaldado por la mejora en la calidad de la imagen, la visualización endoscópica mejorada y la disponibilidad creciente de herramientas de biomarcadores urinarios. Los proveedores de salud están cada vez más enfocados en la eficiencia del flujo de trabajo y la confianza diagnóstica en las etapas de detección y monitoreo. Los laboratorios de diagnóstico están fortaleciendo la capacidad para ensayos avanzados, permitiendo un uso más amplio de procesos de prueba estandarizados. La innovación continua está mejorando el soporte para la toma de decisiones clínicas y apoyando una planificación de atención más personalizada.

- Por ejemplo, la cistoscopia de luz azul con hexaminolevulinato de Photocure ha demostrado reducir la recurrencia a corto plazo en la repetición de TURBT del 31.2% con cistoscopia estándar de luz blanca al 11.1% con luz azul en cáncer de vejiga no invasivo de músculo de alto riesgo, mejorando directamente la calidad de detección y la carga de trabajo de seguimiento.

Acceso más amplio a la atención oncológica y la infraestructura especializada

La expansión del mercado de terapias y diagnósticos para el cáncer de vejiga también está vinculada a un acceso más amplio a servicios oncológicos dirigidos por especialistas, particularmente en regiones de rápido crecimiento. El crecimiento en servicios de urología, capacidad de imagen y la infraestructura de infusión oncológica aumenta el rendimiento de diagnóstico y tratamiento. Las mejoras impulsadas por políticas en el reembolso y la expansión de programas de cáncer apoyan la adopción de diagnósticos y terapias estándar de atención. Una mayor conciencia y prácticas de detección en poblaciones de riesgo también contribuyen a tasas de diagnóstico en aumento e inicio de tratamiento más temprano.

Desafíos del Mercado de Terapias y Diagnósticos para el Cáncer de Vejiga

El crecimiento del mercado de Terapias y Diagnósticos para el Cáncer de Vejiga enfrenta restricciones relacionadas con la asequibilidad y la variabilidad en el reembolso de regímenes avanzados y nuevas herramientas de diagnóstico. Los altos costos de la terapia pueden limitar el acceso en sistemas de salud sensibles al precio, especialmente donde los caminos de reembolso siguen siendo desiguales. La adopción de diagnósticos también puede verse ralentizada por la interrupción del flujo de trabajo clínico y la necesidad de una validación más sólida en el mundo real. Los ciclos de adquisición hospitalaria y los requisitos de los pagadores pueden retrasar una adopción más amplia de innovaciones premium.

- Por ejemplo, el inhibidor de puntos de control de Merck, pembrolizumab, utilizado en cáncer de vejiga avanzado, ha sido asociado con ratios de costo-efectividad incremental reportados tan altos como 122,557–184,000 por año de vida ajustado por calidad en cáncer de vejiga y otras malignidades, lo que desafía la aceptación de los pagadores en sistemas de salud sensibles al costo.

Los participantes del mercado de Terapias y Diagnósticos para el Cáncer de Vejiga también enfrentan desafíos relacionados con la complejidad clínica y la heterogeneidad del paciente a través de etapas e histologías. Las tasas de respuesta variables y las consideraciones de tolerabilidad pueden complicar la selección y secuenciación de regímenes. Los caminos de diagnóstico a menudo requieren confirmación invasiva, y las herramientas no invasivas pueden enfrentar barreras de adopción si los umbrales de rendimiento no se demuestran de manera consistente. Los plazos regulatorios y de generación de evidencia pueden ralentizar la comercialización de nuevas soluciones impulsadas por biomarcadores.

Tendencias y Oportunidades del Mercado de Terapias y Diagnósticos para el Cáncer de Vejiga

La oportunidad en el mercado de Terapias y Diagnósticos para el Cáncer de Vejiga está aumentando en torno a enfoques combinados y el uso perioperatorio de inmunoterapia y regímenes dirigidos. La integración temprana de la terapia sistémica junto con la cirugía está ampliando la población tratada y aumentando la intensidad general de la terapia por paciente. El avance continuo de la cartera de productos respalda una posición diferenciada a través de clases de mecanismos y subgrupos de pacientes. La selección impulsada por biomarcadores y los diagnósticos complementarios ofrecen rutas adicionales para optimizar los resultados y mejorar la aceptación de los pagadores.

- Por ejemplo, los ensayos de fase 2 del inhibidor de FGFR de Janssen, erdafitinib, en cáncer urotelial avanzado previamente tratado con alteraciones FGFR2/3 demostraron una tasa de respuesta tumoral objetiva del 40–46%, incluyendo respuestas completas y parciales, permitiendo su posicionamiento como una opción post-inmunoterapia en subgrupos genómicos definidos.

Las oportunidades de crecimiento del mercado de Terapias y Diagnósticos para el Cáncer de Vejiga también se están formando en torno a pruebas no invasivas, monitoreo longitudinal e integración del flujo de trabajo en los entornos de atención. Los biomarcadores urinarios y las mejoras en la imagen avanzada pueden apoyar una mejor detección de recurrencias y estratificación de riesgos. La capacidad ampliada de atención ambulatoria crea oportunidades para modelos de endoscopia, imagen y pruebas de seguimiento más eficientes. Las estrategias de expansión regional centradas en Asia Pacífico y mercados emergentes seleccionados pueden capturar tasas crecientes de diagnóstico y mejorar el acceso a la atención especializada.

Perspectivas Regionales

Norteamérica

América del Norte representó el 42.8% de los ingresos de 2025. El fuerte gasto en oncología, la mayor adopción de terapias avanzadas y el amplio acceso a centros especializados en urología y cáncer respaldan el liderazgo regional. La claridad regulatoria y la cobertura de los pagadores para regímenes estándar de atención ayudan a mantener la utilización en los caminos de diagnóstico y terapéuticos. La adopción continua de innovaciones se ve reforzada por ecosistemas de ensayos clínicos establecidos y modelos de prestación de atención integrada.

Europa

Europa representó el 26.1% de los ingresos de 2025. Los sistemas de salud maduros y los marcos de reembolso estructurados apoyan volúmenes de diagnóstico consistentes y la adopción de terapias en los principales mercados. El énfasis en las guías basadas en evidencia respalda la adopción de avances terapéuticos y diagnósticos validados. La inversión en redes hospitalarias y programas oncológicos especializados continúa sosteniendo la demanda en la utilización de vigilancia, imagenología y tratamiento sistémico.

Asia Pacífico

Asia Pacífico representó el 23.4% de los ingresos de 2025. Una gran cantidad de pacientes, tasas de diagnóstico en mejora y la expansión de la infraestructura de atención especializada apoyan una creciente contribución regional. Se proyecta que Asia Pacífico crecerá a una CAGR del 10.40% durante 2026–2031, respaldada por un acceso más amplio a servicios oncológicos y una creciente adopción de terapias avanzadas. La expansión de laboratorios de diagnóstico y la capacidad de imagenología están fortaleciendo la cobertura de caminos en los centros de salud urbanos.

América Latina

América Latina representó el 4.9% de los ingresos de 2025. La demanda regional está moldeada por el acceso desigual a servicios oncológicos especializados y la variabilidad en la cobertura de reembolso para terapias premium. El crecimiento es apoyado por la expansión gradual de centros de cáncer y mejoras en la disponibilidad de diagnósticos en mercados urbanos de altos ingresos. El enfoque continuo en la asequibilidad y el acceso sigue siendo importante para una adopción más amplia.

Oriente Medio y África

Oriente Medio y África representaron el 2.8% de los ingresos de 2025. La limitada densidad de especialistas y la variabilidad en el acceso a la atención limitan la adopción generalizada de diagnósticos y terapias avanzadas. La demanda sigue concentrada en países selectos con mayor gasto en salud e infraestructura oncológica establecida. La inversión en programas de cáncer y la mejora de los caminos de referencia pueden apoyar la expansión gradual en el uso de diagnósticos y terapias sistémicas.

Panorama Competitivo

La competencia en el mercado de Terapéutica y Diagnósticos del Cáncer de Vejiga está definida por la intensidad de la cartera en inmunoterapia, terapia dirigida y estrategias de combinación, junto con la continua innovación en diagnósticos y flujos de trabajo de biomarcadores. Las empresas compiten a través de la diferenciación clínica, la expansión de etiquetas en todas las etapas y el apoyo a una adopción más amplia mediante evidencia del mundo real e integración de caminos. Las asociaciones en los ecosistemas farmacéuticos y de diagnóstico son cada vez más importantes para fortalecer el posicionamiento impulsado por biomarcadores y acelerar la adopción. Los participantes del mercado también compiten en estrategias de acceso, apoyo al reembolso y expansión regional en geografías de alto crecimiento.

Merck & Co., Inc. mantiene una posición fuerte a través del liderazgo en inmunoterapia y la continua expansión en los entornos urotelial y de invasión muscular. La estrategia de la empresa enfatiza la generación de evidencia clínica, el desarrollo de combinaciones y la ampliación de la elegibilidad del tratamiento en etapas más tempranas y avanzadas del cuidado del cáncer de vejiga. La inversión continua en el desarrollo oncológico respalda una posición diferenciada frente a los inhibidores de puntos de control competidores y los regímenes de combinación. La integración con vías de diagnóstico en evolución fortalece la selección del tratamiento y apoya la consistencia en la adopción en los principales centros oncológicos.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, Pfizer Inc., junto con Merck, anunció nuevos resultados de última etapa para la combinación de Padcev más Keytruda en cáncer de vejiga invasivo muscular, mostrando que el régimen redujo el riesgo de progresión de la enfermedad, recurrencia o muerte en un 47% y redujo el riesgo de muerte en un 35% en comparación con la quimioterapia estándar basada en cisplatino, reforzando el papel de este doblete sin quimioterapia como una terapia para el cáncer de vejiga que cambia la práctica.

- En febrero de 2026, Merck & Co., Inc. informó datos de última hora de la Fase 3 KEYNOTE‑B15/EV‑304 que muestran que su inmunoterapia Keytruda, combinada perioperatoriamente con el conjugado anticuerpo-fármaco Padcev para cáncer de vejiga invasivo muscular elegible para cisplatino, mejoró significativamente la supervivencia libre de eventos, la supervivencia global y la respuesta patológica completa frente a la quimioterapia neoadyuvante estándar y la cirugía, apoyando un potencial nuevo estándar de atención en terapias para el cáncer de vejiga.

- En octubre de 2025, F. Hoffmann‑La Roche Ltd. anunció resultados positivos de la Fase 3 IMvigor011 que muestran que Tecentriq adyuvante, guiado por el ensayo de ctDNA Signatera de Natera en pacientes con cáncer de vejiga invasivo muscular positivo para ctDNA después de cistectomía, redujo el riesgo de muerte en un 41% y el riesgo de recurrencia de la enfermedad o muerte en un 36% frente a placebo, destacando un enfoque de inmunoterapia guiada por ctDNA que integra diagnósticos y terapias en la gestión del cáncer de vejiga.

- En enero de 2025, Pfizer Inc. también informó que su ensayo pivotal de Fase 3 CREST en cáncer de vejiga no invasivo muscular de alto riesgo alcanzó su objetivo principal, con el inhibidor de PD‑1 sasanlimab más BCG demostrando un beneficio clínicamente significativo y estadísticamente significativo sobre BCG solo, marcando el primer avance importante para NMIBC no tratado con BCG en más de tres décadas y expandiendo la cartera de inmunoterapia para el cáncer de vejiga de Pfizer.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 5690.23 millones |

| Pronóstico de ingresos en 2032 |

USD 8399.05 millones |

| Tasa de crecimiento (CAGR) |

5.72% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo, Por Tipo de Cáncer, Por Etapa del Cáncer, Por Usuario Final |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| Número de páginas |

340 |

Segmentación

Por Tipo

- Diagnósticos

- Cistoscopia

- Biopsia

- Citología Urinaria

- Biomarcadores Urinarios

- Técnicas de Imagen

- Terapéuticos

- Quimioterapia

- Inmunoterapia

- Terapia Dirigida

- Terapia de Radiación

- Cirugía

Por Tipo de Cáncer

- Carcinoma Urotelial / De Células Transicionales

- Carcinoma de Células Escamosas

- Adenocarcinoma

- Otros Tipos Raros

Por Etapa del Cáncer

- No Invasivo del Músculo

- Invasivo del Músculo

- Metastásico

Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Centros Quirúrgicos Ambulatorios

- Institutos de Investigación y Académicos

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África