Visión General del Mercado

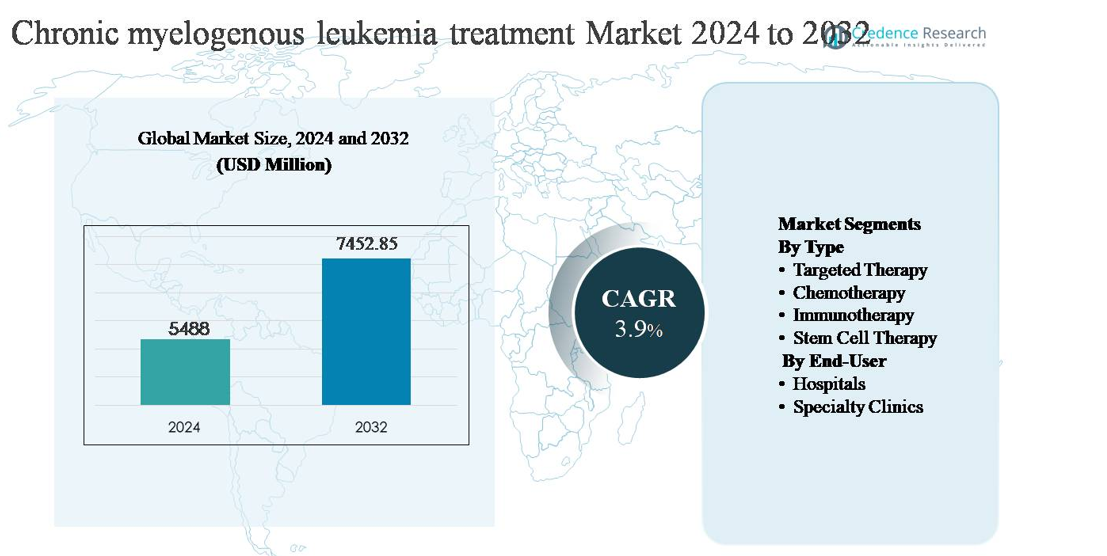

El mercado de tratamiento de la leucemia mielógena crónica (LMC) fue valorado en USD 5,488 millones en 2024 y se anticipa que alcance los USD 7,452.85 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 3.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

Tamaño del Mercado de Tratamiento de Leucemia Mielógena Crónica 2024

|

USD 5,488 millones |

| Tratamiento de Leucemia Mielógena Crónica, CAGR |

3.9% |

| Tamaño del Mercado de Tratamiento de Leucemia Mielógena Crónica 2032 |

USD 7,452.85 millones |

El mercado de tratamiento de la leucemia mielógena crónica (LMC) está liderado por un grupo concentrado de compañías farmacéuticas globales con fuerte experiencia en terapias oncológicas dirigidas, incluyendo Novartis AG, Pfizer Inc., Bristol-Myers Squibb Company, Takeda Pharmaceutical Company Limited, Teva Pharmaceutical Industries Ltd., Otsuka Holdings Co., Ltd., Incyte, Biopath Holdings Inc., y Stragen Pharma SA. Estos actores compiten a través de carteras diferenciadas de inhibidores de la tirosina quinasa, estrategias de gestión del ciclo de vida y capacidades de comercialización global. América del Norte es la región líder, representando aproximadamente el 42% del mercado global, apoyada por el diagnóstico temprano, el monitoreo molecular avanzado y la alta adherencia al tratamiento. Europa sigue como un importante contribuyente, mientras que Asia-Pacífico continúa ganando importancia debido al acceso creciente a terapias asequibles y la mejora de la infraestructura oncológica.

Perspectivas del Mercado

- El mercado de tratamiento de la leucemia mielógena crónica (LMC) fue valorado en USD 5,488 millones en 2024 y se proyecta que alcance los USD 7,452.85 millones para 2032, expandiéndose a una CAGR del 3.9% durante el período de pronóstico, respaldado por la demanda de terapia a largo plazo y ciclos de tratamiento sostenidos para los pacientes.

- El crecimiento del mercado está impulsado por la adopción generalizada de terapias dirigidas, que representan el segmento dominante con más del 75% de participación, debido a su papel como tratamiento de primera línea, alta eficacia en lograr la remisión molecular y la necesidad de uso prolongado o de por vida.

- Las tendencias clave del mercado incluyen un enfoque creciente en estrategias de remisión sin tratamiento, inhibidores de tirosina quinasa de próxima generación para casos resistentes, y el aumento del uso de genéricos, que mejoran la asequibilidad mientras intensifican la dinámica competitiva.

- El panorama competitivo se caracteriza por jugadores farmacéuticos establecidos que se enfocan en la optimización de portafolios, extensiones de ciclo de vida y distribución global, mientras que los fabricantes de genéricos ejercen presión sobre los precios y expanden el acceso en mercados emergentes.

- A nivel regional, América del Norte lidera con alrededor del 42% de participación de mercado, seguida por Europa con ~30%, Asia-Pacífico con ~18%, mientras que América Latina y Medio Oriente & África juntos representan la participación restante, impulsados por la mejora en diagnósticos y acceso a terapias.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

El mercado de tratamiento de la leucemia mielógena crónica (LMC) está dominado por la terapia dirigida, que posee la mayor participación de mercado debido a su posición como estándar global de atención en todas las fases de la enfermedad. Los inhibidores de tirosina quinasa (TKI) suprimen eficazmente la actividad de BCR-ABL, permitiendo una remisión molecular duradera y control a largo plazo de la enfermedad. Los altos volúmenes de prescripción, la duración del tratamiento de por vida y el fuerte respaldo de las guías clínicas continúan impulsando la demanda. La quimioterapia sigue limitada a casos avanzados o en fase blástica, mientras que la inmunoterapia está emergiendo a través del desarrollo clínico. La terapia con células madre, a pesar de su potencial curativo, sigue restringida debido al riesgo del procedimiento y las limitaciones de elegibilidad.

- Por ejemplo, dasatinib (Sprycel®) de Bristol Myers Squibb se prescribe a 100 mg una vez al día para LMC en fase crónica y demuestra actividad contra más de 30 mutaciones documentadas del dominio quinasa BCR-ABL1, apoyando su uso después del fallo de primera línea.

Por Usuario Final:

Los hospitales representan el segmento de usuario final dominante en el mercado de tratamiento de LMC, representando la mayor participación debido a su infraestructura oncológica avanzada y servicios integrados de hematología. Los hospitales lideran en diagnóstico, monitoreo molecular, inicio de tratamiento y manejo de casos complejos o resistentes, incluyendo trasplante de células madre. Su acceso a clínicos especializados y capacidades de internación apoya la utilización sostenida. Las clínicas especializadas son cada vez más importantes en el manejo ambulatorio a largo plazo, particularmente para pacientes estables que reciben terapias dirigidas orales, impulsadas por la conveniencia, continuidad de la atención y la reducción de necesidades de hospitalización.

- Por ejemplo, el MD Anderson Cancer Center opera un Departamento de Leucemia dedicado que realiza un monitoreo cuantitativo de BCR-ABL1 utilizando ensayos de PCR en tiempo real (RQ-PCR). Estos ensayos son altamente sensibles y capaces de detectar niveles de transcripción por debajo del 0.0032% (MR4.5) en la Escala Internacional, con el límite de cuantificación declarado por el laboratorio siendo 002% IS (MR4.7).

Impulsor Clave del Crecimiento

Dependencia Sostenida en Terapias Dirigidas como Estándar de Cuidado

El mercado de tratamiento de la leucemia mieloide crónica (LMC) continúa siendo impulsado por la dependencia a largo plazo de los inhibidores de la tirosina quinasa (TKI) como la terapia de primera línea establecida. Estos agentes han mejorado significativamente los resultados de supervivencia al permitir una remisión molecular duradera y transformar la LMC en una condición crónica manejable para la mayoría de los pacientes. Los requisitos de tratamiento de por vida para muchos pacientes resultan en una demanda constante de terapia, reforzando la estabilidad de los ingresos. La disponibilidad de múltiples generaciones de TKI apoya estrategias de tratamiento secuencial en casos de resistencia o intolerancia, extendiendo aún más la duración del tratamiento. Además, la expansión del acceso a TKI genéricos en varias regiones ha aumentado el alcance de los pacientes, apoyando una conversión más amplia de diagnóstico a tratamiento y sosteniendo la expansión general del mercado.

- Por ejemplo, el mesilato de imatinib (Gleevec®) de Novartis se prescribe a una dosis inicial estándar de 400 mg una vez al día para LMC en fase crónica recién diagnosticada, con datos de seguimiento a largo plazo que se extienden más allá de dos décadas desde su aprobación regulatoria inicial en 2001, demostrando un control molecular persistente bajo dosificación continua.

Aumento de Tasas de Diagnóstico y Mejora en el Monitoreo Molecular

El crecimiento en el mercado de tratamiento de LMC también está respaldado por el aumento de las tasas de diagnóstico habilitado por un mejor acceso a herramientas de diagnóstico citogenético y molecular. Los avances en las pruebas de PCR cuantitativa en tiempo real permiten la detección temprana y el monitoreo preciso de los niveles de transcripción de BCR-ABL, fomentando la iniciación oportuna del tratamiento y la optimización de la terapia. El aumento de la conciencia de los médicos y los protocolos de monitoreo estandarizados han fortalecido la adherencia a los planes de tratamiento a largo plazo, reduciendo las tasas de progresión de la enfermedad. A medida que los sistemas de salud invierten en infraestructura de diagnóstico, particularmente en economías emergentes, un mayor número de pacientes está ingresando a vías de tratamiento estructuradas, contribuyendo directamente al aumento de la adopción de terapia y al crecimiento sostenido del mercado.

- Por ejemplo, el Sistema LightCycler® 480 II de Roche apoya flujos de trabajo de RT-qPCR con volúmenes de reacción tan bajos como 5 µL y tiempos de ciclo inferiores a 40 minutos, permitiendo un análisis de transcripción BCR-ABL1 de alto rendimiento en laboratorios clínicos.

Expansión del Acceso al Tratamiento en Mercados de Salud Emergentes

La expansión gradual de la infraestructura de atención oncológica en los mercados emergentes representa un impulsor significativo del crecimiento para el tratamiento de LMC. Los gobiernos y los proveedores de salud privados están mejorando el acceso a terapias esenciales contra el cáncer a través de programas de reembolso, asociaciones público-privadas e inclusión de TKI en formularios nacionales de tratamiento. La mejora de la asequibilidad a través de genéricos y programas de asistencia para pacientes ha reducido las brechas de tratamiento, permitiendo una intervención más temprana y una terapia continua. A medida que el acceso mejora, la adherencia al tratamiento y los resultados de supervivencia aumentan, reforzando la demanda de manejo farmacológico a largo plazo y apoyando la expansión constante del mercado en las regiones en desarrollo.

Tendencia y Oportunidad Clave:

Cambio Hacia Estrategias de Remisión Sin Tratamiento

Una tendencia importante que está dando forma al panorama del tratamiento de la LMC es el creciente enfoque clínico en la remisión sin tratamiento (TFR). Los avances en el monitoreo molecular han permitido que pacientes seleccionados con respuestas moleculares profundas sostenidas puedan discontinuar de manera segura los ITK bajo estricta supervisión. Este cambio está impulsando la innovación en la estratificación de pacientes, el monitoreo de respuestas y los protocolos de manejo de recaídas. Aunque la TFR puede reducir la exposición a medicamentos a largo plazo para pacientes elegibles, crea oportunidades para diagnósticos de alta calidad, servicios de seguimiento especializados y terapias de próxima generación diseñadas para profundizar las respuestas moleculares. Los desarrolladores farmacéuticos están posicionando cada vez más los nuevos ITK para apoyar resultados de remisión duradera alineados con los objetivos de TFR.

- Por ejemplo, Otsuka Pharmaceutical Co., Ltd. desarrolló y obtuvo la aprobación para el “Kit de Medición de ARNm de BCR-ABL Mayor” en Japón, que se utiliza como ayuda para diagnosticar y monitorear la efectividad del tratamiento para la leucemia mieloide crónica (LMC), y que está cubierto por el seguro nacional de salud desde el 1 de abril de 2015.

Desarrollo de Terapias de Próxima Generación y Combinadas

La investigación continua sobre ITK de próxima generación y enfoques de tratamiento combinado presenta una gran oportunidad dentro del mercado de tratamiento de la LMC. Se están desarrollando nuevos agentes para abordar mutaciones de resistencia y mejorar los perfiles de tolerabilidad, particularmente para pacientes con exposición a tratamiento a largo plazo. Las estrategias de combinación que integran terapia dirigida con agentes inmunomoduladores también están bajo investigación para mejorar la profundidad de la respuesta. Estos desarrollos apoyan la diferenciación de productos y las estrategias de gestión del ciclo de vida, permitiendo a los fabricantes fortalecer su posicionamiento competitivo mientras abordan necesidades clínicas no satisfechas en poblaciones de pacientes resistentes o refractarios.

- Por ejemplo, Takeda Pharmaceutical Company Limited avanzó en las estrategias de optimización del ciclo de vida de ponatinib a través de protocolos de modificación de dosis validados en programas clínicos donde ponatinib se inició a 45 mg una vez al día con reducciones definidas por protocolo a 15 mg una vez al día tras el logro de hitos moleculares, respaldado por el monitoreo de transcripciones de BCR-ABL1 en intervalos de 3 meses usando laboratorios centralizados calibrados a estándares de referencia internacionales.

Desafío Clave

Adherencia a Largo Plazo al Tratamiento y Preocupaciones de Seguridad

A pesar de los avances terapéuticos, la adherencia a largo plazo al tratamiento sigue siendo un desafío significativo en la gestión de la LMC. La terapia de por vida o prolongada aumenta el riesgo de efectos adversos acumulativos, incluidas complicaciones cardiovasculares y metabólicas, que pueden afectar el cumplimiento del paciente. Manejar la toxicidad crónica requiere monitoreo continuo y posibles cambios de terapia, aumentando la complejidad clínica. La falta de adherencia puede llevar a respuestas moleculares subóptimas y progresión de la enfermedad, socavando la efectividad del tratamiento. Estos desafíos presionan a los proveedores de atención médica para equilibrar la eficacia con la tolerabilidad, mientras que las compañías farmacéuticas deben continuar mejorando los perfiles de seguridad para mantener el compromiso del paciente a largo plazo.

Presiones de Precios y Competencia Genérica

La creciente penetración de los TKI genéricos presenta un desafío estructural para las terapias de marca dentro del mercado de tratamiento de la LMC. Aunque los genéricos mejoran el acceso de los pacientes, intensifican la presión sobre los precios y limitan el crecimiento de ingresos para los productos originales. Los pagadores están priorizando la contención de costos, especialmente para las terapias a largo plazo, lo que puede restringir la adopción de agentes más nuevos y de mayor precio a menos que se demuestren claras ventajas clínicas. Los fabricantes deben navegar en entornos de precios competitivos mientras invierten en innovación, creando un equilibrio desafiante entre asequibilidad, diferenciación y rentabilidad sostenible en un mercado caracterizado por duraciones de tratamiento prolongadas.

Análisis Regional

Norteamérica:

Norteamérica posee la mayor participación del mercado de tratamiento de la leucemia mielógena crónica (LMC), representando aproximadamente el 42% de los ingresos globales. La región se beneficia del diagnóstico temprano de la enfermedad, el acceso generalizado a pruebas moleculares y la fuerte adopción de terapias dirigidas como tratamiento de primera línea. La alta adherencia al tratamiento, los marcos de reembolso establecidos y la presencia de innovadores farmacéuticos líderes apoyan la utilización sostenida de la terapia. Estados Unidos domina la demanda regional debido a su infraestructura oncológica avanzada y protocolos de manejo a largo plazo de pacientes, mientras que Canadá contribuye a través de la cobertura universal de salud y directrices clínicas estandarizadas que apoyan el tratamiento continuo de la LMC.

Europa:

Europa representa alrededor del 30% del mercado global de tratamiento de la LMC, respaldada por sólidos sistemas de salud pública y amplio acceso a inhibidores de la tirosina quinasa en los principales países. Europa Occidental lidera el consumo regional debido a redes de hematología bien establecidas, monitoreo molecular de rutina y políticas de reembolso favorables. Países como Alemania, el Reino Unido y Francia mantienen altas tasas de continuidad del tratamiento a través de programas nacionales contra el cáncer. Europa del Este muestra un crecimiento gradual a medida que mejora el acceso a diagnósticos y genéricos. La región también se beneficia de una fuerte actividad de investigación clínica y marcos estructurados de manejo de enfermedades a largo plazo.

Asia-Pacífico:

Asia-Pacífico representa aproximadamente el 18% del mercado global de tratamiento de la LMC y representa la oportunidad regional de expansión más rápida. El crecimiento es impulsado por el aumento de la concienciación sobre la enfermedad, la mejora de la penetración diagnóstica y el acceso creciente a terapias dirigidas genéricas asequibles. Países como China, India, Japón y Corea del Sur están fortaleciendo la infraestructura oncológica e incrementando la inclusión de tratamientos para la LMC en los programas públicos de reembolso. Las grandes poblaciones de pacientes y la mejora de la inversión en salud continúan expandiendo la base de pacientes tratados. Aunque persisten disparidades de acceso en áreas rurales, los centros urbanos están adoptando cada vez más la gestión de la LMC basada en directrices.

América Latina:

América Latina posee alrededor del 6% del mercado global de tratamiento de la LMC, respaldada por mejoras graduales en el acceso a la atención del cáncer y el uso creciente de terapias dirigidas. Brasil y México dominan la demanda regional debido a un mayor gasto en salud y la creciente disponibilidad de medicamentos oncológicos reembolsados. Los sistemas de salud pública incorporan cada vez más TKI genéricos para mejorar la asequibilidad, mientras que los proveedores de salud privados apoyan diagnósticos avanzados y monitoreo. A pesar del progreso, el acceso desigual y el diagnóstico tardío en ciertos países limitan el potencial total del mercado. Se espera que las reformas continuas en salud y la inversión en servicios oncológicos apoyen un crecimiento regional constante.

Oriente Medio y África:

La región de Medio Oriente y África representa aproximadamente el 4% del mercado global de tratamiento de LMC, reflejando un acceso limitado pero gradualmente mejorado a terapias avanzadas para la leucemia. Los países del Consejo de Cooperación del Golfo lideran la demanda regional debido a un mayor gasto en salud, acceso a terapias de marca y centros oncológicos especializados. En contraste, gran parte de África enfrenta desafíos relacionados con el diagnóstico tardío, pruebas moleculares limitadas y disponibilidad restringida de tratamientos. Los programas de ayuda internacional, la expansión de la penetración de genéricos y el desarrollo gradual de la infraestructura sanitaria están mejorando el acceso, apoyando el crecimiento incremental en mercados selectos de Medio Oriente y África.

Segmentaciones del Mercado:

Por Tipo

- Terapia Dirigida

- Quimioterapia

- Inmunoterapia

- Terapia con Células Madre

Por Usuario Final

- Hospitales

- Clínicas Especializadas

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de tratamiento de la leucemia mielógena crónica (LMC) se caracteriza por la presencia de compañías farmacéuticas establecidas con sólidos portafolios oncológicos y amplia experiencia en terapias dirigidas. La competencia en el mercado se centra en el desarrollo, comercialización y gestión del ciclo de vida de los inhibidores de la tirosina quinasa, con las empresas enfocándose en la eficacia, perfiles de seguridad y gestión de la resistencia. Los principales actores aprovechan datos clínicos robustos, resultados a largo plazo de los pacientes y redes de distribución globales para mantener posiciones en el mercado. Los fabricantes de genéricos intensifican la competencia al expandir el acceso y ejercer presión sobre los precios, particularmente en mercados emergentes. Las prioridades estratégicas incluyen expansiones de etiquetas, desarrollo de moléculas de próxima generación y asociaciones para apoyar diagnósticos avanzados y monitoreo. Las empresas también invierten en la generación de evidencia del mundo real y programas de apoyo al paciente para fortalecer la adherencia al tratamiento y la diferenciación de marca en un mercado definido por la gestión de enfermedades crónicas y la duración prolongada de la terapia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Novartis AG

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries Ltd.

- Otsuka Holdings Co., Ltd.

- Incyte

- Biopath Holdings Inc.

- Stragen Pharma SA

Desarrollos Recientes

- En abril de 2024, Takeda destacó datos actualizados de práctica clínica en abril de 2024 que respaldan su estrategia de dosificación basada en la respuesta para ponatinib, originalmente validada en el ensayo OPTIC. La iniciación del tratamiento a 45 mg una vez al día, seguida de una reducción definida por protocolo a 15 mg una vez al día al lograr niveles de transcripción de BCR-ABL1 ≤1%, se reafirmó como un enfoque efectivo para pacientes con LMC resistente, incluidos aquellos con la mutación T315I. Las evaluaciones de respuesta molecular se basaron en pruebas cuantitativas de PCR en serie alineadas con laboratorios de referencia internacionales, asegurando la detección temprana de la recaída molecular y el control sostenido de la enfermedad.

- En febrero de 2024, Bristol-Myers Squibb hizo referencia a análisis de seguimiento extendido de cohortes clínicas de dasatinib de larga duración, incluidos pacientes que reciben dosificación de 100 mg una vez al día en LMC en fase crónica. Estos análisis reafirmaron el mantenimiento duradero de la respuesta molecular durante duraciones de tratamiento extendidas, con monitoreo molecular realizado a través de ensayos de PCR centralizados calibrados según los estándares de la Escala Internacional. Aunque dasatinib ha pasado a una fase de ciclo de vida madura, BMS continúa apoyando la documentación de seguridad a largo plazo y la durabilidad de la respuesta tanto en poblaciones adultas como pediátricas.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- Las terapias dirigidas seguirán siendo el pilar del tratamiento de la leucemia mielógena crónica debido a su eficacia comprobada a largo plazo y aceptación clínica establecida.

- Los inhibidores de la tirosina quinasa de próxima generación ganarán una adopción más amplia para abordar la resistencia y la intolerancia en pacientes tratados a largo plazo.

- Las estrategias de remisión sin tratamiento influirán cada vez más en la toma de decisiones clínicas para pacientes que logran respuestas moleculares profundas y sostenidas.

- Los diagnósticos moleculares y el monitoreo en tiempo real jugarán un papel más central en la optimización de la terapia y la prevención de recaídas.

- La penetración de genéricos se expandirá aún más, mejorando la accesibilidad al tratamiento mientras aumenta la competencia de precios en los mercados.

- La investigación en terapia combinada se acelerará para mejorar la durabilidad de la respuesta y minimizar los riesgos de progresión de la enfermedad.

- Las clínicas especializadas crecerán en importancia para el manejo ambulatorio a largo plazo de pacientes estables.

- Los mercados emergentes experimentarán una mayor adopción de tratamientos a medida que mejoren la infraestructura sanitaria y los marcos de reembolso.

- La adherencia del paciente y la gestión de la seguridad a largo plazo seguirán siendo áreas críticas de enfoque para los proveedores de atención médica.

- La innovación en enfoques de tratamiento personalizados dará forma a las futuras guías clínicas y vías de atención.