Visión General del Mercado

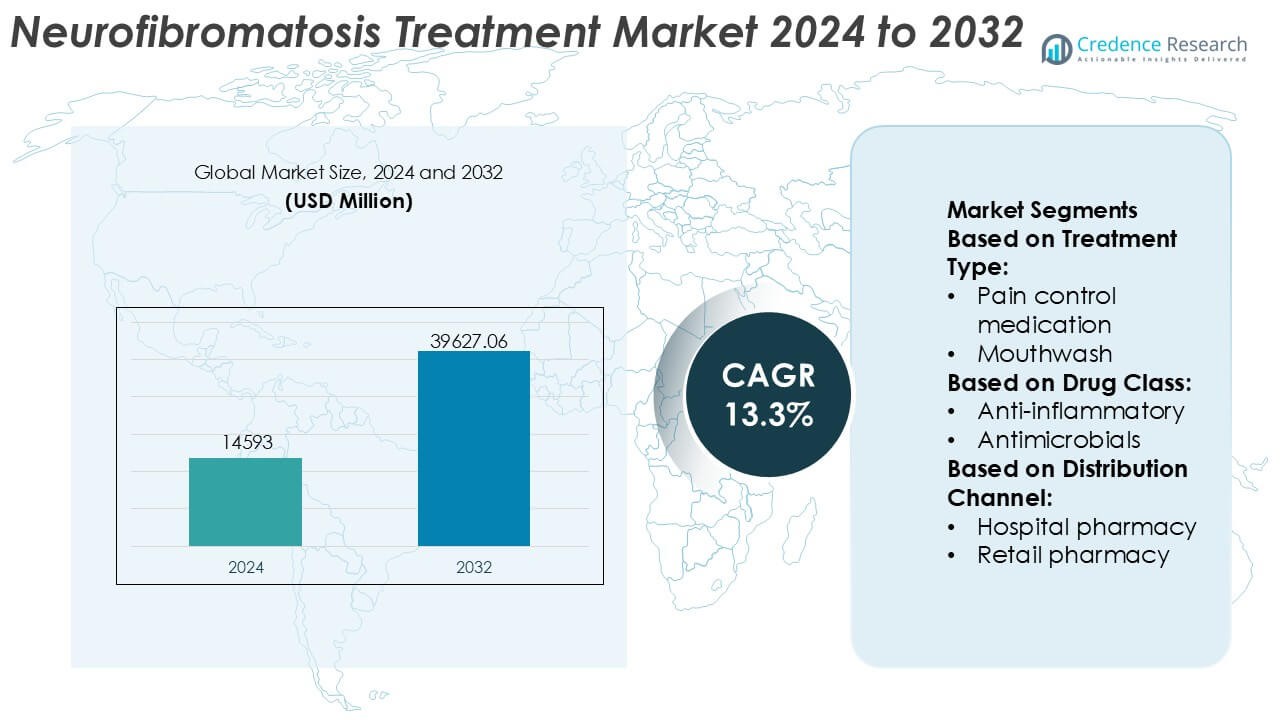

El tamaño del mercado de tratamiento de la neurofibromatosis se valoró en USD 14,593 millones en 2024 y se anticipa que alcanzará los USD 39,627.06 millones para 2032, con un CAGR del 13.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento de Neurofibromatosis 2024 |

USD 14,593 Millones |

| Mercado de Tratamiento de Neurofibromatosis, CAGR |

13.3% |

| Tamaño del Mercado de Tratamiento de Neurofibromatosis 2032 |

USD 39,627.06 Millones |

El mercado de tratamiento de la neurofibromatosis está conformado por un grupo concentrado de proveedores farmacéuticos y de terapias especializadas establecidos que compiten a través del desarrollo de medicamentos dirigidos, experiencia en enfermedades huérfanas y sólidas carteras clínicas. Los principales actores se centran en avanzar en terapias de precisión, expandir las indicaciones aprobadas y fortalecer la evidencia post-aprobación para apoyar la adopción a largo plazo. Las colaboraciones estratégicas con instituciones de investigación y organizaciones de defensa de pacientes mejoran aún más la posición competitiva y aceleran la innovación. Regionalmente, América del Norte domina el mercado con una participación exacta del 41%, respaldada por una infraestructura sanitaria avanzada, adopción temprana de terapias novedosas, sistemas de reembolso robustos y alta conciencia de la enfermedad. Un fuerte apoyo regulatorio para enfermedades raras y una alta concentración de centros de tratamiento especializados refuerzan el liderazgo de la región. En general, la competencia se centra en la diferenciación clínica, la ejecución regulatoria y la inversión sostenida en la gestión de trastornos genéticos raros.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de tratamiento de la neurofibromatosis se valoró en USD 14,593 millones en 2024 y se proyecta que alcance los USD 39,627.06 millones para 2032, expandiéndose a un CAGR del 13.3%, impulsado por el aumento en las tasas de diagnóstico y la creciente disponibilidad de terapias dirigidas.

- El crecimiento del mercado está impulsado principalmente por los avances en medicina de precisión, la adopción más amplia de inhibidores de MEK y fuertes incentivos regulatorios para medicamentos huérfanos que abordan trastornos genéticos raros.

- Las principales tendencias del mercado incluyen la expansión de carteras clínicas, el aumento del uso de pruebas genéticas para el diagnóstico temprano y la creciente dependencia de la evidencia del mundo real para apoyar los resultados de tratamiento a largo plazo.

- El panorama competitivo sigue siendo concentrado, con actores establecidos centrados en la expansión de indicaciones, la gestión del ciclo de vida y colaboraciones estratégicas para fortalecer la diferenciación clínica y el alcance global.

- Regionalmente, América del Norte lidera con una participación exacta del 41% del mercado, respaldada por una infraestructura sanitaria avanzada, mientras que las terapias de medicamentos dirigidos representan el segmento de tratamiento dominante debido a su eficacia superior y preferencia de los especialistas.

Análisis de Segmentación del Mercado:

Por Tipo de Tratamiento

Por tipo de tratamiento, la medicación para el control del dolor representa el subsegmento dominante en el mercado de tratamiento de la neurofibromatosis, representando un estimado del 48-52% de la cuota de mercado, impulsado por la alta prevalencia de dolor neuropático crónico y malestar asociado a tumores entre los pacientes. Los clínicos dependen de analgésicos, anticonvulsivos y terapias adyuvantes para el manejo del dolor para controlar los síntomas a largo plazo y mejorar la calidad de vida. Las formulaciones de enjuague bucal tienen una participación menor pero relevante debido a su papel en el manejo de lesiones orales y complicaciones mucosas, particularmente en casos avanzados. Otros tipos de tratamiento, incluyendo terapias de apoyo y específicas para síntomas, complementan las estrategias principales de manejo del dolor en los entornos de atención.

- Por ejemplo, Alma Lasers apoya el manejo de síntomas adyuvantes y no farmacológicos a través de sus plataformas láser de CO₂ y Er:YAG utilizadas para la reducción de neurofibromas cutáneos, operando a una longitud de onda de CO₂ de 10,600 nm y una longitud de onda de Er:YAG de 2,940 nm, con duraciones de pulso medidas en microsegundos y entrega de energía calibrada en julios por pulso, permitiendo una ablación precisa de lesiones con profundidad térmica controlada para mejorar el confort del paciente y los resultados de recuperación.

Por Clase de Medicamento

Por clase de medicamento, los fármacos antineoplásicos dominan el segmento con un estimado del 34-38% de la cuota de mercado, reflejando su papel crítico en el manejo del crecimiento tumoral asociado con la neurofibromatosis, particularmente los neurofibromas plexiformes. Las terapias dirigidas y los agentes de quimioterapia forman la base del tratamiento modificador de la enfermedad, respaldados por una creciente adopción clínica. Los medicamentos antiinflamatorios mantienen una demanda constante para el alivio de síntomas relacionados con la inflamación y el dolor, mientras que los antimicrobianos, antifúngicos y antibióticos abordan infecciones secundarias y complicaciones relacionadas con el tratamiento. Otras clases de medicamentos, incluyendo agentes neurológicos adyuvantes y de apoyo, contribuyen a regímenes de tratamiento comprensivos y multidrogas.

- Por ejemplo, Sun Pharmaceutical Industries Ltd. ha avanzado su cartera de oncología a través de la comercialización de tabletas de everolimus (genérico Afinitor) en concentraciones de 2.5 mg, 5 mg y 10 mg. Mientras que estos productos históricamente estaban asociados con su instalación de fabricación en Halol, Gujarat.

Por Canal de Distribución

Por canal de distribución, las farmacias hospitalarias lideran el mercado con un estimado del 42-46% de participación, respaldadas por la naturaleza compleja del tratamiento de la neurofibromatosis, la frecuente participación de especialistas y la necesidad de dispensación controlada de medicamentos de alto costo o especializados. Los hospitales también sirven como centros primarios para diagnóstico, atención oncológica y manejo de enfermedades a largo plazo. Las farmacias minoristas siguen, impulsadas por la renovación continua de recetas para el control del dolor y medicamentos de apoyo. Las farmacias en línea representan un canal en crecimiento, respaldado por las necesidades de terapia crónica, la conveniencia de la entrega a domicilio y la creciente adopción de plataformas de prescripción digital.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de la Neurofibromatosis y Mejora en el Diagnóstico

El aumento de la prevalencia de la neurofibromatosis (NF), particularmente NF1, impulsa significativamente la demanda de soluciones de tratamiento dirigidas. Los avances en pruebas genéticas, diagnósticos moleculares y tecnologías de imagen han mejorado el diagnóstico temprano y preciso, ampliando el grupo de pacientes tratados. Una mayor conciencia de la enfermedad entre los clínicos y los pacientes apoya además la intervención oportuna. A medida que los sistemas de salud adoptan protocolos de diagnóstico estandarizados, más individuos reciben atención farmacológica y quirúrgica a largo plazo, contribuyendo directamente al crecimiento sostenido del mercado tanto en mercados de salud desarrollados como emergentes.

- Por ejemplo, BIOFRONTERA Inc. apoya la evaluación y tratamiento de lesiones clínicamente confirmados a través de su plataforma de terapia fotodinámica que combina Ameluz® (gel de clorhidrato de ácido aminolevulínico al 10%) con la lámpara BF-RhodoLED® XL, que emite luz roja de banda estrecha a 635 nm y proporciona una dosis de luz estandarizada de 37 J/cm² durante un período de iluminación controlado, un sistema validado en estudios clínicos multicéntricos que involucran a más de 1,200 pacientes tratados, permitiendo la visualización reproducible de lesiones y la planificación de tratamientos dirigidos basada en la respuesta documentada de fluorescencia celular.

Avances en Terapias Dirigidas y de Precisión

El rápido progreso en terapias dirigidas, incluidos los inhibidores de MEK y los fármacos dirigidos molecularmente, acelera fuertemente la expansión del mercado. Las aprobaciones regulatorias de nuevos agentes que abordan el crecimiento tumoral y la gestión de síntomas han cambiado los paradigmas de tratamiento alejándose de enfoques puramente quirúrgicos. Estas terapias ofrecen una mejor eficacia, una toxicidad sistémica reducida y mejores resultados en la calidad de vida. Los ensayos clínicos en curso que exploran tratamientos basados en genes y específicos de vías continúan fortaleciendo la cartera de productos, atrayendo inversiones farmacéuticas y ampliando las opciones terapéuticas para pacientes con neurofibromatosis.

- Por ejemplo, AstraZeneca y MSD (conocida como Merck & Co. en EE. UU. y Canadá) desarrollaron y comercializaron selumetinib (Koselugo®), un inhibidor oral de MEK1/2 formulado en cápsulas de 10 mg y 25 mg.

Creciente Gasto en Salud e Infraestructura de Atención Especializada

El aumento del gasto mundial en salud y la expansión de centros especializados en neurología y oncología apoyan la adopción de tratamientos avanzados para la neurofibromatosis. El acceso mejorado a la atención multidisciplinaria, incluidos neurólogos, genetistas y oncólogos, mejora la continuidad y los resultados del tratamiento. Las iniciativas gubernamentales que apoyan la gestión de enfermedades raras y los marcos de reembolso fomentan aún más la adopción de terapias. El aumento de la financiación para el desarrollo de medicamentos huérfanos también estimula la innovación, permitiendo a los fabricantes abordar necesidades no satisfechas en la gestión de la neurofibromatosis.

Tendencias y Oportunidades Clave

Expansión del Desarrollo de Medicamentos Huérfanos e Incentivos Regulatorios

El mercado de tratamiento de la neurofibromatosis se beneficia de un fuerte impulso en el desarrollo de medicamentos huérfanos. Los incentivos regulatorios como las aprobaciones rápidas, la exclusividad de mercado extendida y los beneficios fiscales alientan a las compañías farmacéuticas a invertir en terapias para enfermedades raras. Estas políticas reducen los riesgos de desarrollo al tiempo que aceleran los plazos de comercialización. Como resultado, las empresas se centran cada vez más en pequeñas moléculas innovadoras y biológicos, creando oportunidades de crecimiento significativas y fortaleciendo el panorama competitivo en terapéuticas para la neurofibromatosis.

- Por ejemplo, Hill Dermaceuticals, Inc. ofrece soluciones de prescripción aprobadas por la FDA para síntomas dermatológicos crónicos a través de productos como Derma-Smoothe/FS®, que contiene acetonida de fluocinolona al 0.01% en un vehículo de aceite de cacahuete refinado. El aceite refinado se procesa especialmente para estar libre de proteínas alergénicas, asegurando la seguridad para los pacientes con sensibilidades al cacahuete.

Enfoque Creciente en Soluciones de Gestión No Quirúrgicas y a Largo Plazo

Una tendencia creciente hacia enfoques de tratamiento no quirúrgicos presenta oportunidades de mercado sustanciales. La gestión farmacológica a largo plazo, las terapias de control de síntomas y las soluciones de atención de apoyo están ganando terreno como alternativas a los procedimientos invasivos. Este cambio refleja la preferencia de los pacientes por tratamientos menos invasivos y un mejor control de la enfermedad. La tendencia también respalda la demanda continua de terapias, aumentando los flujos de ingresos recurrentes para los fabricantes de medicamentos y fomentando un crecimiento sostenido del mercado.

- Por ejemplo, Almirall, S.A. ha avanzado en la innovación no invasiva centrada en dermatología a través de productos como Klisyri® (ungüento de tirbanibulina) formulado a 10 mg/g, entregado en sobres de un solo uso con un régimen de aplicación definido de una vez al día durante 5 días consecutivos, respaldado por un mecanismo de inhibición dirigido a la cinasa Src y la polimerización de tubulina.

Oportunidades Emergentes en el Tratamiento Pediátrico y en Etapas Tempranas

El tratamiento pediátrico de la neurofibromatosis representa una oportunidad de alto crecimiento, impulsada por diagnósticos más tempranos y estrategias proactivas de manejo de la enfermedad. Las compañías farmacéuticas cada vez más apuntan a intervenciones en etapas tempranas para ralentizar la progresión de la enfermedad y reducir las complicaciones a largo plazo. El desarrollo de formulaciones y regímenes de dosificación amigables para los niños mejora aún más la adopción del tratamiento. Este enfoque se alinea con la creciente conciencia sobre la carga de la enfermedad a lo largo de la vida, posicionando las terapias centradas en pediatría como un segmento clave de crecimiento futuro.

Desafíos Clave

Altos Costos de Tratamiento y Cobertura de Reembolso Limitada

El alto costo de las terapias dirigidas para la neurofibromatosis representa un desafío significativo para la expansión del mercado. Muchos tratamientos avanzados requieren una administración prolongada, aumentando la carga financiera sobre los pacientes y los sistemas de salud. La cobertura de reembolso limitada en varias regiones restringe el acceso, particularmente en países de ingresos bajos y medios. Estas barreras relacionadas con el costo pueden ralentizar las tasas de adopción y crear disparidades en la disponibilidad del tratamiento, a pesar de la creciente demanda clínica de terapias efectivas.

Limitado Grupo de Pacientes y Restricciones en Ensayos Clínicos

La rareza de la neurofibromatosis limita la disponibilidad de pacientes para ensayos clínicos a gran escala, complicando los procesos de desarrollo de medicamentos y aprobación regulatoria. Los tamaños de muestra pequeños pueden retrasar la generación de evidencia y aumentar los tiempos de desarrollo. Además, la heterogeneidad de la enfermedad complica el diseño de los ensayos y la medición de resultados. Estos factores elevan los costos y riesgos de desarrollo, potencialmente limitando el número de nuevos participantes y ralentizando la innovación general dentro del mercado de tratamiento de la neurofibromatosis.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Tratamiento de Neurofibromatosis con una participación de mercado estimada del 41%, impulsada por una infraestructura de salud avanzada, sólidos marcos de reembolso y la adopción temprana de terapias dirigidas. La región se beneficia de una alta tasa de diagnóstico de neurofibromatosis tipo 1 y tipo 2 debido a la amplia detección genética y el acceso a especialistas. La robusta actividad de investigación clínica y la rápida adopción de terapias aprobadas por la FDA, incluidos los inhibidores de MEK, respaldan una demanda sostenida de tratamiento. Las compañías farmacéuticas priorizan América del Norte para ensayos clínicos y lanzamientos de nuevos productos, mientras que las organizaciones de defensa de los pacientes mejoran la conciencia sobre la enfermedad. El alto gasto en salud y los programas establecidos de manejo de enfermedades raras refuerzan aún más la posición dominante de la región.

Europa

Europa representa aproximadamente el 28% del Mercado de Tratamiento de Neurofibromatosis, respaldada por sistemas de salud pública bien establecidos y un enfoque creciente en el manejo de enfermedades raras. Países como Alemania, Francia y el Reino Unido lideran la demanda regional a través de centros de neurología especializados y redes de derivación coordinadas. El fuerte apoyo regulatorio bajo marcos de medicamentos huérfanos acelera el acceso a terapias innovadoras. La creciente conciencia entre los clínicos y pacientes mejora el diagnóstico temprano y la adherencia al tratamiento. Sin embargo, los controles de precios y la variabilidad en el reembolso entre países influyen en las tasas de penetración del mercado. La inversión continua en colaboraciones de investigación transfronterizas y registros centralizados fortalece el papel de Europa en el avance del cuidado estandarizado para pacientes con neurofibromatosis.

Asia Pacífico

Asia Pacífico posee alrededor del 21% de la cuota de mercado y representa el segmento regional de más rápido crecimiento en el Mercado de Tratamiento de Neurofibromatosis. El aumento del gasto en atención médica, la mejora de las capacidades de diagnóstico y la expansión del acceso a la atención especializada impulsan el crecimiento en China, Japón, Corea del Sur e India. Los gobiernos priorizan cada vez más las enfermedades raras a través de políticas nacionales de salud y programas piloto de reembolso. Las grandes poblaciones de pacientes y la creciente infraestructura de pruebas genéticas apoyan la expansión del mercado. Las compañías farmacéuticas mejoran su presencia regional mediante asociaciones con proveedores de atención médica locales. A pesar del progreso, el acceso desigual a terapias avanzadas persiste entre áreas urbanas y rurales, creando oportunidades para soluciones de tratamiento asequibles e iniciativas de concienciación más amplias.

América Latina

América Latina captura casi el 6% del mercado global, respaldada por mejoras graduales en la infraestructura de atención médica y el creciente reconocimiento de trastornos genéticos raros. Brasil y México sirven como contribuyentes clave debido a la expansión de la cobertura de salud pública y el crecimiento de redes de especialistas. Las tasas de diagnóstico continúan mejorando gracias a un mejor acceso a la imagenología y las pruebas genéticas. Sin embargo, la disponibilidad limitada de terapias avanzadas dirigidas y las restricciones de reembolso ralentizan la adopción. Las compañías farmacéuticas internacionales se centran en la entrada selectiva al mercado y programas de uso compasivo. Se espera que las reformas continuas en salud y la mayor colaboración con organizaciones globales de enfermedades raras mejoren el acceso al tratamiento y la estabilidad del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% de la cuota de mercado, reflejando sistemas de salud en desarrollo y tasas de diagnóstico más bajas para la neurofibromatosis. Los países del Consejo de Cooperación del Golfo lideran la demanda regional debido a una mayor inversión en salud, disponibilidad de hospitales especializados y turismo médico. En contraste, muchos países africanos enfrentan desafíos relacionados con pruebas genéticas limitadas, escasez de especialistas y baja concienciación sobre la enfermedad. Los gobiernos y organizaciones sin fines de lucro apoyan cada vez más las iniciativas de enfermedades raras y la construcción de capacidades. Se espera que la expansión gradual de instalaciones de atención terciaria y la mejora de las vías de derivación apoyen el crecimiento a largo plazo, aunque las disparidades en el acceso siguen siendo una restricción clave.

Segmentaciones del Mercado:

Por Tipo de Tratamiento:

- Medicamento para el control del dolor

- Enjuague bucal

Por Clase de Medicamento:

- Antiinflamatorios

- Antimicrobianos

Por Canal de Distribución:

- Farmacia hospitalaria

- Farmacia minorista

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

Los actores del Mercado de Tratamiento de la Neurofibromatosis incluyen a Alma Lasers, Sun Pharmaceutical Industries Ltd., BIOFRONTERA Inc., Novartis AG, Hill Dermaceuticals, Inc., Almirall, S.A, 3M, Galderma, Ortho Dermatologics (Bausch Health Companies Inc.), y LEO Pharma A/S. El Mercado de Tratamiento de la Neurofibromatosis demuestra un paisaje competitivo moderado caracterizado por innovación continua, fuerte énfasis en terapias dirigidas y creciente especialización en la gestión de enfermedades raras. Los participantes del mercado se centran en expandir las líneas clínicas, mejorar la eficacia del tratamiento y mejorar los perfiles de seguridad para abordar la naturaleza compleja y heterogénea de la neurofibromatosis. Las prioridades estratégicas incluyen la inversión en investigación y desarrollo, el avance de enfoques de medicina de precisión y la optimización de las vías regulatorias para medicamentos huérfanos. Las empresas fortalecen su presencia en el mercado a través de colaboraciones con instituciones de investigación, grupos de defensa de pacientes y proveedores de atención médica para mejorar las tasas de diagnóstico y la adopción de tratamientos. La creciente atención a la evidencia del mundo real, los estudios de resultados a largo plazo y las iniciativas de apoyo al paciente moldean aún más el posicionamiento competitivo. En general, la competencia se centra en ofrecer soluciones diferenciadas y clínicamente validadas mientras se navega por las presiones de precios, los requisitos de reembolso y los estándares de atención en evolución en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Alma Lasers

- Sun Pharmaceutical Industries Ltd.

- BIOFRONTERA Inc.

- Novartis AG

- Hill Dermaceuticals, Inc.

- Almirall, S.A

- 3M

- Galderma

- Ortho Dermatologics (Bausch Health Companies Inc.)

- LEO Pharma A/S

Desarrollos Recientes

- En abril de 2025, GSK y la empresa surcoreana ABL Bio anunciaron un acuerdo de licencia significativo y multiprograma para desarrollar tratamientos innovadores para enfermedades neurodegenerativas, como el Alzheimer y el Parkinson.

- En febrero de 2025, Eli Lilly mencionó inversiones en el tratamiento de la obesidad, posicionándose como líder junto al fabricante de semaglutida Novo Nordisk, gracias a su exitoso medicamento tirzepatida. Además, la compañía planea aprovechar su extensa cartera de terapias incretinas explorando aplicaciones potenciales en neurología e inmunología.

- En julio de 2024, Currax Pharmaceuticals anunció la aprobación de un nuevo sitio de fabricación para CONTRAVE/MYSIMBA en la UE y el EEE, duplicando la capacidad de producción para asegurar un suministro continuo en medio de problemas de suministro de GLP-1.

- En junio de 2024, Almirall, S.A. lanzó una indicación ampliada para Klisyri (tirbanibulina) para tratar la queratosis actínica en áreas de campo más grandes de hasta 100 cm². Aunque Klisyri ha estado disponible en Europa desde 2021, esta expansión específica de 2024 para áreas de tratamiento más grandes fue aprobada por la Administración de Alimentos y Medicamentos de EE. UU. (FDA).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Tratamiento, Clase de Medicamento, Canal de Distribución y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- Las terapias dirigidas y específicas de vías ganarán una mayor adopción clínica, mejorando el control de la enfermedad y los resultados a largo plazo.

- Los enfoques de medicina de precisión guiarán cada vez más la selección de tratamientos basados en el perfil genético y molecular.

- Los ensayos clínicos en curso ampliarán las indicaciones y optimizarán los regímenes de dosificación para las terapias existentes.

- Las tasas de diagnóstico temprano mejorarán gracias a un acceso más amplio a las pruebas genéticas y las redes de derivación a especialistas.

- Los modelos de atención multidisciplinaria fortalecerán la coordinación entre neurología, oncología, dermatología y cirugía.

- Los programas de apoyo al paciente se expandirán para mejorar la adherencia, el monitoreo y la calidad de vida.

- Los incentivos regulatorios para medicamentos huérfanos continuarán fomentando la innovación y el desarrollo de proyectos.

- La evidencia del mundo real jugará un papel más importante en la formación de guías de tratamiento y decisiones de reembolso.

- Las tecnologías emergentes de administración mejorarán la conveniencia del tratamiento y los perfiles de seguridad.

- Las iniciativas de concienciación global reducirán los retrasos en el diagnóstico y apoyarán estándares de atención más consistentes en todas las regiones.