Visión General del Mercado

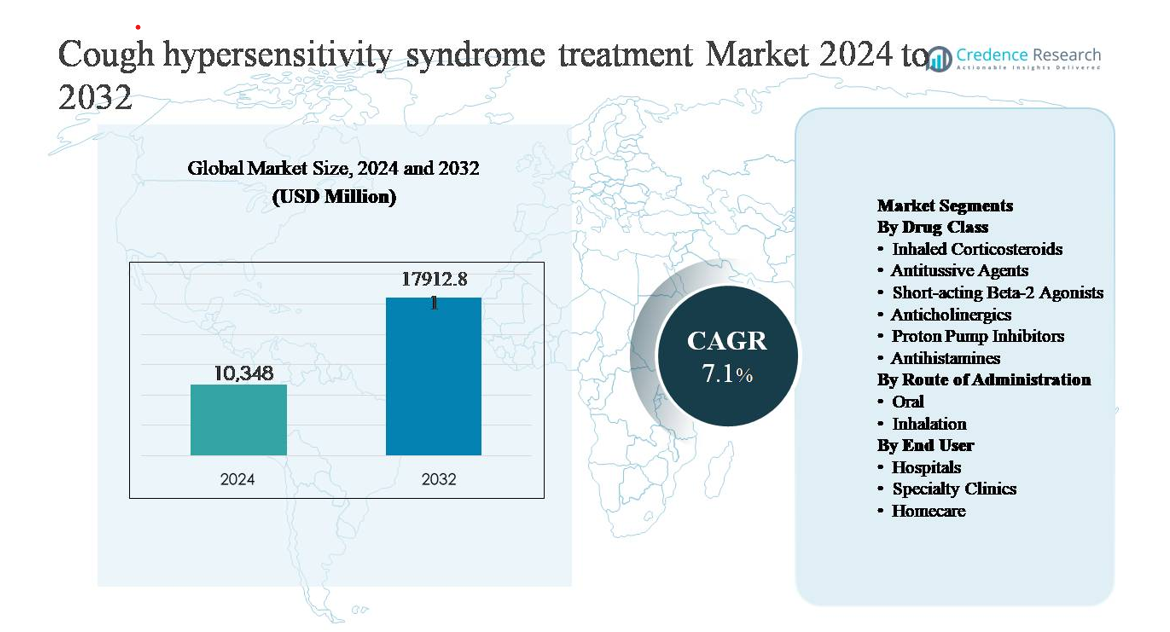

El mercado de tratamiento del síndrome de hipersensibilidad a la tos fue valorado en USD 10,348 millones en 2024 y se proyecta que alcance los USD 17,912.81 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 7.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Tratamiento del Síndrome de Hipersensibilidad a la Tos 2024 |

USD 10,348 millones |

| Mercado de Tratamiento del Síndrome de Hipersensibilidad a la Tos, CAGR |

7.1% |

| Tamaño del Mercado de Tratamiento del Síndrome de Hipersensibilidad a la Tos 2032 |

USD 17,912.81 millones |

El mercado de tratamiento del síndrome de hipersensibilidad a la tos está liderado por compañías farmacéuticas establecidas con sólidos portafolios de atención respiratoria y especializada, incluyendo Pfizer Inc., GlaxoSmithKline plc, Novartis AG, AstraZeneca, Sanofi, Merck & Co., Johnson & Johnson, Bayer AG, Boehringer Ingelheim, Teva Pharmaceutical Industries, Mylan, Akorn, y Prestige Consumer Healthcare. Estos actores compiten a través de amplios portafolios de medicamentos antitusivos y respiratorios, redes de distribución globales, e inversión continua en innovación para el manejo de la tos crónica. América del Norte lidera el mercado con un 38% de participación, impulsada por altas tasas de diagnóstico, atención especializada avanzada y adopción temprana de nuevas terapias. Europa sigue con un 29% de participación, respaldada por sólidos sistemas de salud pública y adopción de tratamientos basados en guías, mientras que Asia Pacífico posee el 22%, reflejando un rápido crecimiento debido a la expansión del acceso y el aumento de la concienciación.

Perspectivas del Mercado

- El mercado del tratamiento del síndrome de hipersensibilidad a la tos fue valorado en USD 10,348 millones en 2024 y se proyecta que alcance los USD 17,912.81 millones para 2032, expandiéndose a una CAGR del 7.1%, reflejando el creciente reconocimiento de la tos crónica refractaria y la expansión de la adopción terapéutica a nivel mundial.

- El crecimiento del mercado está impulsado principalmente por el aumento del diagnóstico del síndrome de hipersensibilidad a la tos, la creciente prevalencia de la tos crónica vinculada a comorbilidades respiratorias y gastrointestinales, y el uso creciente de agentes antitusivos dirigidos y neuromoduladores en el manejo a largo plazo.

- Las principales tendencias del mercado incluyen un cambio hacia terapias basadas en mecanismos que apuntan a la disfunción de los nervios sensoriales, una creciente preferencia por las formulaciones orales y el creciente dominio de los agentes antitusivos como el segmento líder de la clase de medicamentos, respaldado por un amplio uso clínico y cumplimiento por parte de los pacientes.

- El panorama competitivo está conformado por empresas farmacéuticas establecidas que compiten a través de amplios portafolios respiratorios, distribución global e innovación en terapias para la tos crónica, con diferenciación centrada en la eficacia, tolerabilidad y adecuación para pacientes ambulatorios.

- Regionalmente, América del Norte lidera con un 38% de participación de mercado, seguida por Europa con un 29% y Asia Pacífico con un 22%, mientras que los hospitales siguen siendo el segmento de usuario final dominante debido a las tasas más altas de diagnóstico y la iniciación del tratamiento impulsada por especialistas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Clase de Medicamento:

El segmento de clase de medicamento está dominado por los agentes antitusivos, que representan la mayor participación de mercado debido a su acción directa en las vías del reflejo de la tos y su uso generalizado en el manejo de la tos crónica y refractaria. Los antitusivos de acción central y periférica se prescriben cada vez más como terapias sintomáticas de primera línea, particularmente en pacientes que no responden a tratamientos convencionales. El crecimiento se ve impulsado además por la creciente adopción de neuromoduladores y antagonistas del receptor P2X3 en etapas avanzadas que apuntan a la hipersensibilidad de los nervios sensoriales. Los corticosteroides inhalados y los inhibidores de la bomba de protones mantienen una demanda constante, respaldada por comorbilidades respiratorias y gastroesofágicas superpuestas.

- “Por ejemplo, el antagonista del receptor P2X3 de acción periférica de Merck, gefapixant, demostró una reducción clínicamente significativa de la frecuencia de la tos en los ensayos de Fase 3 COUGH-1 y COUGH-2, que en conjunto inscribieron a más de 2,000 pacientes adultos, utilizando una dosis oral optimizada de 45 mg dos veces al día.”

Por Vía de Administración:

La vía oral de administración representa el subsegmento dominante, manteniendo la mayor participación de mercado debido a la facilidad de administración, mejor cumplimiento por parte del paciente y la disponibilidad de una amplia gama de antitusivos orales, neuromoduladores y terapias complementarias. Las formulaciones orales son preferidas en el manejo a largo plazo de la tos crónica y las condiciones de hipersensibilidad, particularmente en entornos ambulatorios y de atención domiciliaria. El crecimiento del mercado está respaldado por el desarrollo continuo de nuevas terapias orales de pequeñas moléculas con mejor tolerabilidad. Las vías de inhalación siguen siendo importantes para los corticosteroides y broncodilatadores, pero desempeñan un papel más complementario.

- Por ejemplo, los inhaladores de polvo seco de budesonida se prescriben rutinariamente a una dosis diaria de 200–400 µg (a menudo dividida en dos inhalaciones, por ejemplo, 200 µg dos veces al día o dos inhalaciones de 100 µg) para la inflamación de las vías respiratorias asociada con condiciones como el asma, y los broncodilatadores de acción corta como el salbutamol administran 100 µg por inhalación.

Por Usuario Final:

Los hospitales constituyen el segmento dominante de usuarios finales, impulsado por mayores tasas de diagnóstico de tos crónica y refractaria, acceso a atención respiratoria multidisciplinaria y uso de protocolos de diagnóstico avanzados. Los hospitales manejan casos complejos que requieren evaluación especializada, inicio de medicamentos y monitoreo de terapias emergentes. El segmento se beneficia de un aumento en las derivaciones por tos crónica inexplicada y la participación en ensayos clínicos para tratamientos novedosos. Las clínicas especializadas están expandiéndose rápidamente debido a programas enfocados en el manejo de la tos, mientras que la adopción de atención domiciliaria crece de manera constante con el uso de terapia oral a largo plazo y seguimientos apoyados por telemedicina.

Impulsores Clave del Crecimiento

Aumento de la Prevalencia y Mejora en el Reconocimiento Clínico de Trastornos de Tos Crónica

El creciente conocimiento del síndrome de hipersensibilidad de la tos como una entidad clínica distinta es un impulsor importante de la expansión del mercado. Históricamente infradiagnosticada, la condición ahora es cada vez más reconocida en pacientes con tos crónica refractaria e inexplicada, respaldada por guías clínicas actualizadas y consenso de especialistas. Neumólogos y otorrinolaringólogos están adoptando algoritmos de diagnóstico estructurados para diferenciar la tos impulsada por hipersensibilidad del asma, ERGE o goteo posnasal. Este mejor reconocimiento amplía el grupo de pacientes tratables y aumenta la demanda de terapias farmacológicas dirigidas. Las poblaciones envejecidas, la mayor exposición a irritantes ambientales y el aumento de la prevalencia de condiciones respiratorias y gastrointestinales comórbidas contribuyen aún más al crecimiento sostenido en la adopción de tratamientos en sistemas de salud desarrollados y emergentes.

- Por ejemplo, el grupo de trabajo clínico de la Sociedad Respiratoria Europea (ERS) formalizó la tos crónica como un concepto de síndrome de hipersensibilidad de la tos (CHS), basándose en la literatura existente y la opinión de expertos para influir directamente en los enfoques de diagnóstico y tratamiento en clínicas respiratorias especializadas.”

Avances en Terapias Farmacológicas Dirigidas

El desarrollo de terapias novedosas que apuntan directamente a la disfunción del nervio sensorial está acelerando significativamente el crecimiento del mercado. Los tratamientos sintomáticos tradicionales se complementan cada vez más con neuromoduladores y agentes antitusivos de próxima generación diseñados para suprimir la sensibilidad aberrante del reflejo de la tos. El desarrollo clínico en etapas avanzadas de antagonistas del receptor P2X3 ha reformulado las expectativas terapéuticas al abordar mecanismos neurogénicos subyacentes en lugar de solo el alivio sintomático. Perfiles de eficacia mejorados, mejor tolerabilidad y formatos de administración oral están apoyando una aceptación más amplia por parte de los médicos y la adherencia a largo plazo de los pacientes. Estas innovaciones están ampliando las opciones de tratamiento para pacientes que no responden a las terapias estándar, fortaleciendo la confianza clínica e impulsando los volúmenes de prescripción en entornos de atención respiratoria especializada.

- Por ejemplo, los estudios clínicos iniciados por investigadores que evalúan la gabapentina en la tos crónica refractaria aplicaron dosis orales ajustadas de hasta 1,800 mg por día, documentando reducciones medibles en los conteos objetivos de tos y en las puntuaciones de gravedad de los síntomas.

Expansión del Cuidado Especializado y Vías de Tratamiento Estructuradas

El creciente papel de las clínicas especializadas en tos y los centros de atención respiratoria multidisciplinarios está reforzando el crecimiento del mercado. Estos entornos permiten una evaluación integral, un diagnóstico preciso y planes de tratamiento individualizados para pacientes con hipersensibilidad crónica a la tos. Las derivaciones aumentadas de proveedores de atención primaria a especialistas en neumología y otorrinolaringología mejoran las tasas de diagnóstico y la iniciación del tratamiento. Las vías de atención estandarizadas y los protocolos de seguimiento apoyan el uso de terapia a largo plazo, particularmente para antitusivos orales y neuromoduladores. La expansión de los programas de tos basados en hospitales y la integración de la telemedicina para el manejo de seguimiento aumentan aún más la continuidad del tratamiento, apoyando la demanda sostenida en entornos de atención hospitalaria y ambulatoria.

Tendencias y Oportunidades Clave

Cambio Hacia Terapias Basadas en Mecanismos y de Precisión

Una tendencia clave que está dando forma al mercado es la transición de la gestión sintomática empírica a estrategias de tratamiento impulsadas por mecanismos. El desarrollo farmacéutico se centra cada vez más en terapias que apuntan a vías neuronales específicas responsables de la hipersensibilidad a la tos, permitiendo resultados más predecibles. Este cambio crea oportunidades para enfoques de medicina de precisión que adaptan la terapia según el fenotipo de tos y la respuesta del paciente. A medida que mejoran las herramientas de diagnóstico, los clínicos están mejor posicionados para emparejar a los pacientes con tratamientos apropiados, mejorando los resultados clínicos y reduciendo la prescripción por ensayo y error. Esta evolución apoya la adopción de terapias premium y la persistencia del tratamiento a largo plazo en casos crónicos.

- Por ejemplo, Bellus Health diseñó BLU-5937 (camlipixant) para bloquear preferentemente los receptores homotriméricos P2X3 mientras preserva los heterotrímeros P2X2/3, con el objetivo de reducir los efectos secundarios relacionados con el gusto. Su programa clínico de Fase 2, específicamente el ensayo RELIEF y el posterior ensayo SOOTHE, evaluó la dosificación oral dos veces al día (BID) en varios niveles (incluyendo 25 mg, 50 mg, 100 mg y 200 mg).

Creciente Adopción de Terapias Orales en Entornos Ambulatorios y de Atención Domiciliaria

El uso creciente de formulaciones orales está expandiendo el tratamiento más allá de los entornos hospitalarios hacia clínicas especializadas y atención domiciliaria. Las terapias orales ofrecen facilidad de administración, mejor adherencia y adecuación para el manejo a largo plazo, lo que las hace ideales para la hipersensibilidad crónica a la tos. Esta tendencia se alinea con cambios más amplios en la atención médica hacia la atención ambulatoria y el monitoreo remoto. Las teleconsultas y las herramientas digitales de seguimiento de síntomas mejoran aún más el compromiso del paciente y la optimización de la terapia. Estos desarrollos crean oportunidades para que las compañías farmacéuticas amplíen su alcance en el mercado a través de modelos de tratamiento centrados en el paciente y estrategias de terapia de duración extendida.

- Por ejemplo, el uso clínico controlado de gabapentina para la tos crónica refractaria emplea una titulación oral gradual hasta 1,800 mg por día, permitiendo que los ajustes de dosificación se gestionen a través de seguimiento ambulatorio en lugar de monitorización hospitalaria.

Desafíos Clave

Complejidad Diagnóstica y Etiologías Superpuestas

El diagnóstico preciso del síndrome de hipersensibilidad de la tos sigue siendo un desafío significativo debido a la superposición de síntomas con el asma, ERGE, síndrome de tos de las vías respiratorias superiores y otras afecciones respiratorias crónicas. La falta de biomarcadores definitivos y la dependencia de diagnósticos basados en exclusión pueden retrasar el inicio del tratamiento y limitar la adopción de la terapia. La variabilidad en la conciencia de los médicos y el acceso a evaluaciones de especialistas complican aún más el diagnóstico consistente en diferentes regiones. Estos factores limitan el crecimiento del mercado al reducir la población de pacientes abordables y prolongar los caminos de tratamiento, particularmente en entornos de atención primaria.

Preocupaciones sobre la Adherencia al Tratamiento y la Tolerabilidad

El manejo a largo plazo del síndrome de hipersensibilidad de la tos a menudo requiere farmacoterapia prolongada, lo que genera preocupaciones sobre la tolerabilidad, los efectos secundarios y la adherencia del paciente. Los neuromoduladores y los antitusivos de acción central pueden causar alteraciones sensoriales o efectos en el sistema nervioso central, lo que lleva a la discontinuación en algunos pacientes. La mejora inconsistente de los síntomas también puede afectar la confianza del paciente en la terapia. Estos desafíos presionan a los clínicos a equilibrar la eficacia con la seguridad y destacan la necesidad de tratamientos mejor tolerados, lo que sigue siendo una barrera crítica para la adopción sostenida de la terapia.

Análisis Regional

Norteamérica

Norteamérica domina el mercado de tratamiento del síndrome de hipersensibilidad de la tos con una participación estimada del 38%, respaldada por una alta conciencia, diagnóstico temprano y fuerte acceso a especialistas. Las redes bien establecidas de neumología y otorrinolaringología permiten la identificación precisa de la tos crónica refractaria e inexplicada. La región se beneficia de la rápida adopción de nuevos agentes antitusivos, neuromoduladores y terapias emergentes basadas en mecanismos. Los marcos de reembolso favorables y la fuerte actividad de ensayos clínicos refuerzan aún más la adopción del tratamiento. Estados Unidos lidera la demanda regional, impulsada por una infraestructura de salud avanzada, vías de derivación estructuradas y alta conformidad de los pacientes con terapias orales a largo plazo.

Europa

Europa representa aproximadamente el 29% del mercado global, impulsada por sistemas de salud pública robustos y una amplia adherencia a las guías de tratamiento respiratorio basadas en evidencia. Países como Alemania, el Reino Unido, Francia e Italia contribuyen significativamente debido a la fuerte disponibilidad de atención especializada y la creciente diferenciación de la hipersensibilidad de la tos del asma y el ERGE. El creciente uso de vías de diagnóstico estructuradas y la creciente aceptación de neuromoduladores apoyan un crecimiento constante del mercado. El énfasis regulatorio en la gestión de enfermedades respiratorias crónicas y el acceso en expansión a terapias innovadoras continúan sosteniendo la fuerte posición de mercado de Europa.

Asia Pacífico

Asia Pacífico posee alrededor del 22% de participación de mercado y representa el segmento regional de más rápido crecimiento. El crecimiento se ve impulsado por grandes poblaciones de pacientes, la creciente exposición a la contaminación del aire y el aumento de la prevalencia de comorbilidades respiratorias y gastrointestinales. La mejora de la infraestructura de salud y el acceso en expansión a especialistas en países como China, Japón, Corea del Sur y Australia están mejorando las tasas de diagnóstico. La creciente adopción de antitusivos orales y terapias a largo plazo en entornos ambulatorios apoya la expansión del mercado. Las inversiones gubernamentales en salud y la creciente conciencia sobre las condiciones de tos crónica aceleran aún más el crecimiento regional.

América Latina

América Latina representa aproximadamente el 7% del mercado, con Brasil y México liderando la demanda regional. El crecimiento del mercado está respaldado por mejoras graduales en el acceso a la atención respiratoria y el creciente reconocimiento de los trastornos de tos crónica. Los hospitales siguen siendo los principales centros de tratamiento, con antitusivos orales y terapias complementarias dominando las prescripciones. Sin embargo, la variabilidad en las prácticas de diagnóstico y el reembolso limitado para terapias avanzadas limitan una adopción más rápida. Se espera que la modernización continua del sistema de salud, el aumento de la formación de especialistas y una mejor conciencia del paciente respalden una expansión del mercado constante pero moderada.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global, reflejando tasas limitadas de diagnóstico y acceso desigual a la atención respiratoria especializada. La demanda se concentra en los países del Consejo de Cooperación del Golfo, donde un mayor gasto en salud y la expansión de clínicas especializadas apoyan la adopción de tratamientos. Factores ambientales como la exposición al polvo y la prevalencia del tabaquismo contribuyen a la incidencia de tos crónica. Sin embargo, la dependencia de terapias sintomáticas y la disponibilidad limitada de tratamientos avanzados restringen un mayor crecimiento del mercado. Se espera que el desarrollo gradual de infraestructura y el aumento de la disponibilidad de especialistas impulsen una expansión incremental.

Segmentaciones del Mercado:

Por Clase de Medicamento

- Corticosteroides Inhalados

- Agentes Antitusivos

- Agonistas Beta-2 de Acción Corta

- Anticolinérgicos

- Inhibidores de la Bomba de Protones

- Antihistamínicos

Por Vía de Administración

Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Cuidado en el Hogar

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de tratamiento del síndrome de hipersensibilidad a la tos se caracteriza por una combinación de compañías farmacéuticas establecidas y desarrolladores de medicamentos especializados emergentes enfocados en la tos crónica y los trastornos neurosensoriales. Los participantes del mercado compiten a través de carteras de medicamentos diferenciadas, un fuerte posicionamiento en la franquicia respiratoria y la inversión en terapias basadas en mecanismos que abordan la hipersensibilidad del reflejo de la tos subyacente. Los actores establecidos aprovechan amplias redes de distribución y relaciones con médicos para mantener las ventas de antitusivos convencionales, terapias inhaladas y tratamientos complementarios. Al mismo tiempo, las empresas impulsadas por la innovación están avanzando en neuromoduladores dirigidos y agentes antitusivos de próxima generación a través del desarrollo clínico en etapas avanzadas para capturar necesidades no satisfechas en el manejo de la tos refractaria. Las prioridades estratégicas incluyen la expansión de ensayos clínicos, aprobaciones regulatorias y asociaciones con especialistas respiratorios para fortalecer la penetración en el mercado. La diferenciación competitiva se centra cada vez más en la eficacia, tolerabilidad, disponibilidad de formulaciones orales y adherencia a largo plazo del paciente, moldeando la dinámica del mercado durante el período de pronóstico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Pfizer Inc. (EE.UU.)

- Novartis AG (Suiza)

- GlaxoSmithKline plc (Reino Unido)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Merck & Co., Inc. (EE.UU.)

- Johnson & Johnson Private Limited (EE.UU.)

- Bayer AG (Alemania)

- Boehringer Ingelheim International GmbH (Alemania)

- Teva Pharmaceutical Industries Ltd. (Israel)

Desarrollos Recientes

- En octubre de 2024, Sanofi reafirmó su enfoque en I+D de respiratorio e inmunología durante las comunicaciones de la línea de productos, destacando la investigación continua sobre la inflamación tipo-2 y la señalización sensorial de las vías respiratorias relevante para los síntomas respiratorios crónicos. Aunque Sanofi no avanza actualmente una molécula específica dedicada a P2X3 o hipersensibilidad a la tos, sus plataformas de investigación en biológicos continúan generando conocimientos traslacionales sobre las interacciones neuroinmunes involucradas en fenotipos de tos persistente asociados con asma y enfermedad de las vías respiratorias eosinofílica.

- En agosto de 2024, Bayer destacó el progreso dentro de sus iniciativas de investigación en salud cardiopulmonar y de precisión, incluyendo la investigación continua de las vías de señalización neural e inflamatoria implicadas en los síntomas respiratorios crónicos. Aunque Bayer no tiene un programa activo en etapa avanzada que apunte específicamente al síndrome de hipersensibilidad a la tos, sus capacidades de investigación en moléculas pequeñas en modulación de canales iónicos y farmacología sensorial siguen siendo relevantes para las oportunidades terapéuticas a largo plazo en el manejo de la tos crónica.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Clase de fármaco, Vía de administración, Usuario final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El creciente reconocimiento clínico del síndrome de hipersensibilidad a la tos expandirá la población de pacientes diagnosticados y tratados a nivel mundial.

- La adopción aumentada de terapias basadas en mecanismos cambiará los enfoques de tratamiento más allá del manejo sintomático.

- El desarrollo continuo de agentes antitusivos dirigidos mejorará la eficacia en la tos crónica refractaria e inexplicada.

- Las formulaciones orales ganarán mayor aceptación debido a su conveniencia y adecuación para la terapia a largo plazo.

- Las clínicas especializadas en tos jugarán un papel más importante en el diagnóstico estructurado y la optimización del tratamiento.

- La integración de herramientas de salud digital apoyará el monitoreo de síntomas y la adherencia al tratamiento.

- La iniciación de la terapia liderada por hospitales seguirá siendo crítica para casos complejos y severos.

- La expansión del acceso a la atención respiratoria en mercados emergentes acelerará la adopción del tratamiento.

- Los perfiles mejorados de tolerabilidad mejorarán el cumplimiento a largo plazo por parte de los pacientes.

- La colaboración entre compañías farmacéuticas y especialistas en respiratorio fortalecerá las vías de adopción clínica.