Visión General del Mercado

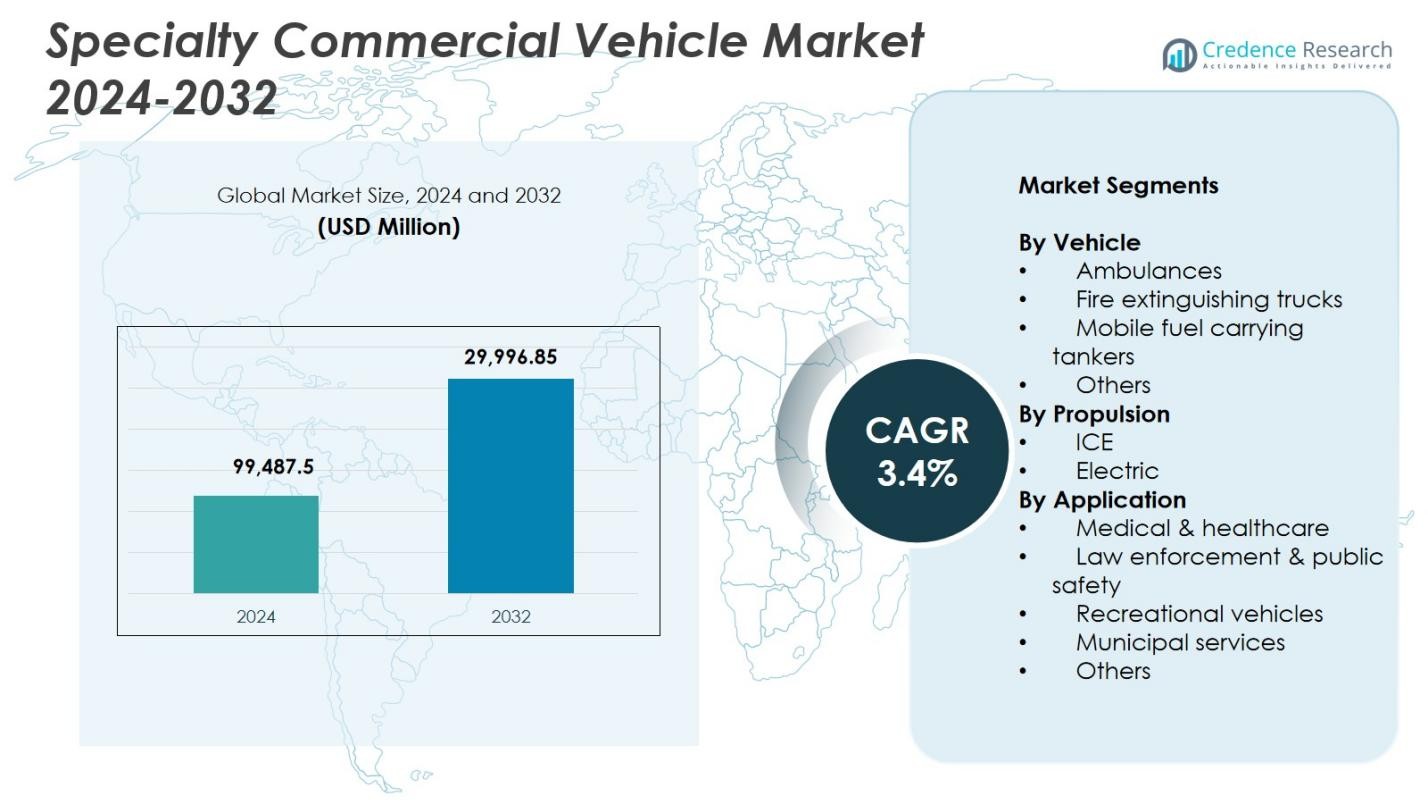

El tamaño del mercado de vehículos comerciales especializados se valoró en USD 99,487.5 millones en 2024 y se anticipa que alcanzará los USD 129,996.85 millones para 2032, con un CAGR del 3.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Vehículos Comerciales Especializados 2024 |

USD 99,487.5 millones |

| Mercado de Vehículos Comerciales Especializados, CAGR |

3.4% |

| Tamaño del Mercado de Vehículos Comerciales Especializados 2032 |

USD 129,996.85 millones |

El mercado de vehículos comerciales especializados cuenta con actores clave como REV Group, Oshkosh Corporation, Mercedes‑Benz Group, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, Volvo Group, LDV y Pierce Manufacturing, cada uno contribuyendo a aplicaciones especializadas en sectores de salud, seguridad pública, municipal e industrial. Estas empresas se centran en la personalización avanzada, plataformas duraderas y la integración de tecnologías inteligentes para apoyar las necesidades emergentes de emergencia y servicios públicos. Regionalmente, América del Norte lideró el mercado con una participación del 34.2% en 2024, impulsada por fuertes inversiones en flotas de seguridad pública e infraestructura de salud móvil, seguida por Europa y Asia Pacífico con una adopción robusta de vehículos especializados electrificados y específicos para aplicaciones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de vehículos comerciales especializados se valoró en USD 99,487.5 millones en 2024 y se proyecta que alcance los USD 129,996.85 millones para 2032, creciendo a un CAGR del 3.4%.

- El crecimiento del mercado está impulsado por la expansión de inversiones en sistemas de respuesta a emergencias, servicios de salud móviles e infraestructura de seguridad pública.

- Una tendencia clave es la creciente adopción de vehículos especializados eléctricos, apoyada por regulaciones de emisiones y subsidios gubernamentales en regiones desarrolladas.

- Actores líderes como REV Group, Mercedes-Benz, Oshkosh y Farber Specialty Vehicles están expandiendo su presencia a través de la personalización, electrificación y tecnologías de flotas inteligentes.

- Las brechas de infraestructura para la carga de vehículos eléctricos y los altos costos de adquisición siguen siendo grandes restricciones, especialmente en mercados sensibles al precio y rurales.

- América del Norte lideró con una participación del 34.2% en 2024, seguida por Europa con un 28.6% y Asia Pacífico con un 24.1%, mientras que las ambulancias dominaron por segmento de vehículo con una participación del 38.6%.

Análisis de Segmentación del Mercado:

Por Vehículo

En 2024, las ambulancias emergieron como el segmento dominante en el mercado de vehículos comerciales especializados, representando el 38.6% de la participación total del mercado. La demanda de ambulancias está impulsada principalmente por el aumento de inversiones en salud, el creciente énfasis en la infraestructura de respuesta médica de emergencia y los mandatos gubernamentales sobre las proporciones de ambulancia por población. La pandemia de COVID-19 aceleró aún más la adquisición en ambos sectores, público y privado. Además, la integración de equipos de telemedicina y sistemas de cuidados intensivos móviles en los diseños de ambulancias ha mejorado su utilidad, impulsando la adopción en economías emergentes. Los camiones de extinción de incendios y los camiones cisterna móviles siguieron como segmentos clave debido al despliegue municipal e industrial.

- Por ejemplo, Tata Motors lanzó la Tata Magic Express Ambulance 2100, impulsada por un motor CRDi turboalimentado de 4 tiempos de 798 cc que entrega 44 HP y 110 Nm de torque, con un rendimiento de 21.84 kmpl para un transporte eficiente de pacientes en áreas urbanas y rurales.

Por Propulsión

Los vehículos impulsados por motores de combustión interna (ICE) mantuvieron la participación líder en 2024, comandando el 78.3% del mercado. Su dominio se atribuye a la tecnología madura, la infraestructura de abastecimiento de combustible establecida y la confiabilidad en el rendimiento de alta resistencia, especialmente para servicios de larga distancia y emergencias. Sin embargo, el segmento eléctrico está ganando terreno, respaldado por incentivos gubernamentales, objetivos de reducción de emisiones y una mejor autonomía de las baterías. Los municipios están adoptando gradualmente plataformas eléctricas para zonas de bajas emisiones, particularmente en ambulancias y furgonetas especializadas de servicio ligero. Los principales fabricantes de equipos originales (OEM) están ampliando sus ofertas eléctricas para alinearse con los objetivos de descarbonización, lo que sugiere un posible cambio en la participación hacia los vehículos eléctricos durante el período de pronóstico.

- Por ejemplo, el Servicio de Ambulancias de Londres desplegó ambulancias eléctricas Ford E-Transit convertidas por WAS en 2024 para turnos de primera línea de 12 horas, logrando hasta 317 km de autonomía. Estas apoyan los objetivos de cero emisiones junto a los vehículos ICE.

Por Aplicación

El segmento médico y de atención médica lideró el mercado en 2024, representando el 42.7% de la demanda total. El dominio se atribuye en gran medida a la expansión del alcance de la atención médica, especialmente en áreas rurales, y al creciente enfoque gubernamental en los sistemas de transporte médico de emergencia. El aumento de la prevalencia de enfermedades crónicas y la creciente demanda de unidades móviles de diagnóstico y tratamiento también están impulsando el despliegue. Las aplicaciones de aplicación de la ley y seguridad pública, incluidas las unidades de comando móvil y los vehículos de transporte de prisioneros, ocuparon la segunda mayor participación debido al aumento de los presupuestos de seguridad urbana. Mientras tanto, los segmentos de servicios recreativos y municipales están creciendo de manera constante, impulsados por la recuperación del turismo y las inversiones en ciudades inteligentes, respectivamente.

Principales Impulsores del Crecimiento

Expansión de la Infraestructura de Emergencia y Seguridad Pública

Los gobiernos de economías desarrolladas y en desarrollo están expandiendo significativamente las inversiones en infraestructura de respuesta a emergencias y seguridad pública, impulsando la demanda de vehículos comerciales especializados. El creciente enfoque en la preparación para la salud pública, las capacidades de respuesta a desastres y la seguridad urbana está llevando a la adquisición a gran escala de ambulancias, camiones de bomberos y vehículos de comando. Esto es particularmente prominente en regiones que implementan acceso universal a la atención médica o que están renovando flotas municipales obsoletas. Las asignaciones presupuestarias para la preparación ante emergencias y el aumento de la colaboración con operadores de flotas privadas amplifican aún más la demanda, convirtiendo esto en un pilar crítico de crecimiento para el mercado.

- Por ejemplo, el Instituto Indio de Ciencia en Bangalore licitó una ambulancia de Soporte Vital Avanzado Cardíaco equipada para atención de emergencia de alto nivel durante el transporte. El vehículo incluye equipo médico avanzado para reforzar las capacidades de respuesta rápida en el campus.

Electrificación y Cumplimiento de Regulaciones de Emisiones

El cambio global hacia la movilidad de bajas emisiones está impulsando a los fabricantes de vehículos especializados a electrificar sus flotas. Los marcos regulatorios como el Pacto Verde de la UE, los estándares de emisión de la EPA de EE. UU. y la política de Vehículos de Nueva Energía (NEV) de China están empujando a los OEM y a las agencias públicas a adoptar vehículos comerciales especializados eléctricos. Aplicaciones como ambulancias urbanas, clínicas móviles y vehículos de servicios municipales son candidatos ideales para la electrificación debido a sus rutas definidas y alcance diario limitado. Esta tendencia está incentivada por subsidios, rebajas fiscales y planes de infraestructura dedicados, acelerando significativamente la adopción de vehículos eléctricos en este segmento.

- Por ejemplo, Toyota desarrolló la primera clínica móvil eléctrica de celda de combustible (FCEV) del mundo basada en su minibús Coaster con el sistema de celda de combustible Mirai FCEV para el Hospital de la Cruz Roja Japonesa de Kumamoto en 2021.

Crecimiento en Atención Médica Móvil y Diagnósticos

Las iniciativas crecientes de alcance en atención médica y la demanda de servicios de diagnóstico accesibles están impulsando el despliegue de unidades de atención médica móvil. Los vehículos especializados equipados como clínicas móviles, centros de vacunación y laboratorios de diagnóstico se utilizan cada vez más en áreas rurales y desatendidas. Los programas de salud pública, las organizaciones sin fines de lucro y las cadenas de diagnóstico privadas están invirtiendo en estas soluciones móviles para cerrar las brechas de acceso a la atención médica. Además, la demanda pospandémica de unidades de aislamiento y laboratorios de pruebas móviles se mantiene estable, impulsando la personalización y la innovación en vehículos médicos especializados. Este segmento sigue beneficiándose de la digitalización de la atención médica y las capacidades integradas de telemedicina.

Tendencias y Oportunidades Clave

Integración de Tecnologías Inteligentes y Telemática

La incorporación de telemática avanzada, seguimiento GPS y sistemas de diagnóstico en tiempo real en vehículos comerciales especializados está transformando la eficiencia operativa. Las autoridades municipales, los proveedores de atención médica y los servicios de emergencia demandan cada vez más plataformas de vehículos conectados que permitan la monitorización remota, la optimización de flotas y el mantenimiento predictivo. La enrutación habilitada por IA para ambulancias y los flujos de datos en vivo de camiones de bomberos o unidades de respuesta a materiales peligrosos están ganando terreno. Estas características inteligentes no solo reducen los tiempos de respuesta, sino que también mejoran la calidad del servicio y la eficiencia de costos. Los OEM que ofrecen soluciones habilitadas para IoT están en posición de capturar oportunidades significativas en este paisaje de mercado en evolución.

- Por ejemplo, Pierce Manufacturing integró su sistema de electrónica avanzada Command Zone™ con funciones de diagnóstico Wi-Fi y monitorización remota para optimizar el diagnóstico y la preparación de flotas para los departamentos de bomberos.

Aumento en la Personalización y Configuraciones Modulares

La demanda de los clientes por configuraciones de vehículos altamente especializadas y modulares está en aumento, impulsada por las necesidades únicas de diferentes sectores de uso final. Ya sea un centro de comando móvil, una unidad de refrigeración de vacunas o una cápsula de aislamiento de pacientes, los compradores ahora esperan diseños de vehículos a medida que puedan adaptarse a misiones específicas. Esto ha abierto oportunidades para los constructores de carrocerías especializadas y los adaptadores para ofrecer servicios de personalización rápidos, escalables y rentables. La tendencia se acelera aún más con los modelos de arrendamiento, donde la flexibilidad y la capacidad de despliegue rápido son críticas. Los fabricantes que ofrecen soluciones personalizadas están en posición de obtener una ventaja competitiva.

- Por ejemplo, LDV construye centros de comando móvil sobre chasis Freightliner MT-55 con extensiones de piso plano y automatización Intel-I-Touch™ para el despliegue rápido de antenas satelitales, mástiles de cámaras y sistemas HVAC.

Desafíos Clave

Alta Inversión de Capital y Largos Ciclos de Adquisición

Los vehículos comerciales especializados a menudo requieren procesos complejos de diseño, certificación y personalización, lo que lleva a altos costos iniciales y largos plazos de adquisición. Las licitaciones del sector público suelen involucrar ofertas en múltiples etapas y aprobaciones presupuestarias, mientras que los compradores privados enfrentan restricciones de financiamiento. La alta intensidad de capital, junto con ciclos de reemplazo prolongados y un valor de reventa limitado, dificulta la inversión para nuevos participantes del mercado o pequeños operadores de flotas. Este desafío es particularmente significativo en regiones de bajos ingresos, donde las limitaciones presupuestarias ralentizan la adopción a pesar de la creciente demanda de servicios especializados.

Brechas de Infraestructura para Vehículos Especializados Eléctricos

Aunque la electrificación ofrece beneficios a largo plazo, la falta de infraestructura de carga y las limitaciones de autonomía obstaculizan la adopción de vehículos comerciales especializados eléctricos. Los servicios de emergencia y municipales a menudo requieren vehículos con operación confiable e ininterrumpida, algo no siempre factible con la tecnología de baterías actual. Además, los operadores de flotas deben invertir en instalaciones de carga en depósitos, actualizaciones de la red eléctrica y capacitación de técnicos, lo que aumenta el costo de la transición. El apoyo político inconsistente y la ausencia de protocolos de carga estandarizados en diferentes regiones complican aún más el despliegue. Abordar estas brechas de infraestructura sigue siendo crucial para desbloquear todo el potencial de las flotas especializadas eléctricas.

Análisis Regional

América del Norte

América del Norte lideró el mercado de vehículos comerciales especializados en 2024 con una cuota de mercado del 34.2%, impulsada por la fuerte demanda de los sectores de servicios municipales, salud y respuesta a emergencias. Estados Unidos domina la región, respaldado por programas de seguridad pública bien financiados, renovaciones frecuentes de flotas y rápida adopción de tecnologías de flotas inteligentes. Las inversiones significativas en electrificación de vehículos de servicio público y expansión de flotas de atención médica móvil impulsan aún más el mercado. Además, las subvenciones federales y las iniciativas de resiliencia urbana apoyan el crecimiento tanto en áreas urbanas como rurales. Canadá contribuye de manera constante, particularmente en los segmentos de seguridad contra incendios y vehículos utilitarios.

Europa

Europa ocupó el segundo lugar en el mercado de vehículos comerciales especializados en 2024, representando el 28.6%. La región se beneficia de estrictas regulaciones de emisiones, sólidos marcos de adquisición del sector público y ecosistemas maduros de adaptación de vehículos. Países como Alemania, Francia y el Reino Unido están invirtiendo fuertemente en ambulancias, camiones de bomberos y vehículos policiales de cero emisiones bajo mandatos climáticos y de sostenibilidad. Los programas de financiación de la UE y las políticas de economía circular también están fomentando la electrificación y modernización de flotas. Además, la alta demanda de vehículos médicos y de diagnóstico personalizados en Europa del Este está sumando impulso regional, respaldada por iniciativas de modernización de la atención médica.

Asia Pacífico

Asia Pacífico representó el 24.1% del mercado de vehículos comerciales especializados en 2024, liderado por el aumento de la urbanización, las mejoras en la infraestructura pública y los programas de accesibilidad a la salud. China e India son motores clave de crecimiento, con inversiones a gran escala en sistemas de respuesta a emergencias, clínicas móviles y flotas de bomberos. Las misiones Make in India y Smart Cities han catalizado la adquisición de vehículos, mientras que el impulso de China hacia los Vehículos de Nueva Energía está apoyando los despliegues de flotas especializadas eléctricas. El sudeste asiático y Australia también están presenciando una mayor adopción en servicios municipales y vehículos especializados basados en el turismo, impulsando una demanda diversificada en las variadas economías de la región.

América Latina

América Latina representó una participación más pequeña pero en crecimiento del 7.5% en 2024, respaldada por la modernización de la seguridad pública y el alcance de la atención médica en áreas desatendidas. Brasil y México lideran en términos de tamaño de mercado, invirtiendo en flotas de ambulancias, camiones de bomberos y vehículos de diagnóstico móvil. La recuperación económica post-COVID y la cooperación regional en preparación para emergencias han estimulado la adquisición de vehículos tanto por parte del gobierno como de organizaciones sin fines de lucro. Persisten desafíos relacionados con el financiamiento y la confiabilidad de la cadena de suministro, pero las crecientes colaboraciones con fabricantes internacionales e iniciativas de salud respaldadas por donantes están ayudando a que el mercado se expanda de manera constante en toda la región.

Oriente Medio y África

Oriente Medio y África capturaron el 5.6% del mercado global de vehículos comerciales especializados en 2024, impulsados por el desarrollo de infraestructura, los esfuerzos de preparación para desastres y el creciente interés en inversiones en salud pública. Los países del Consejo de Cooperación del Golfo (CCG), especialmente Arabia Saudita y los Emiratos Árabes Unidos, son contribuyentes importantes debido a las fuertes inversiones en ciudades inteligentes, defensa y flotas de vehículos de emergencia. En África, la demanda está principalmente respaldada por programas humanitarios y de salud facilitados por ayuda internacional y ONG, particularmente en las regiones subsaharianas. El mercado avanza de manera constante, con un creciente interés en vehículos médicos y de servicios públicos móviles en medio de condiciones económicas en mejora.

Segmentaciones del Mercado:

Por Vehículo

- Ambulancias

- Camiones de extinción de incendios

- Camiones cisterna móviles de transporte de combustible

- Otros

Por Propulsión

Por Aplicación

- Médico y salud

- Aplicación de la ley y seguridad pública

- Vehículos recreativos

- Servicios municipales

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de vehículos comerciales especializados presenta actores destacados como REV Group, Oshkosh Corporation, Mercedes-Benz Group AG, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, LDV Inc., Volvo Group y Pierce Manufacturing. Estas empresas se centran en ofrecer vehículos altamente personalizados para sectores como respuesta a emergencias, salud, servicios municipales y aplicación de la ley. REV Group y Pierce lideran en el segmento de incendios y rescate, mientras que Farber Specialty Vehicles se especializa en unidades médicas móviles y furgonetas de diagnóstico. Mercedes-Benz y Volvo ofrecen plataformas robustas con altos estándares de seguridad y rendimiento, a menudo elegidas para configuraciones de ambulancias y furgonetas policiales. Traton y NFI contribuyen a la electrificación de flotas de servicios públicos, introduciendo autobuses especializados y vehículos utilitarios de cero emisiones. La diferenciación competitiva se impulsa por la integración tecnológica, la modularidad de los productos, las redes de servicio y las capacidades de electrificación de flotas. Las colaboraciones estratégicas con adaptadores locales, agencias de adquisición pública y organizaciones de salud continúan dando forma a las estrategias de posicionamiento en el mercado y penetración regional.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Pierce

- Isuzu

- Farber Specialty Vehicles

- Traton

- Mercedes‑Benz

- Oshkosh Corporation

- NFI

- LDV

- Volvo

- REV

Desarrollos Recientes

- En noviembre de 2025, Horton Emergency Vehicles, parte de REV, anunció una expansión de fabricación en Grove City, Ohio, con una inversión de USD 2.6 millones para aumentar la capacidad y acelerar las entregas de ambulancias.

- En julio de 2025, Pierce Manufacturing Inc., una empresa de Oshkosh Corporation, entregó el primer camión de bomberos eléctrico Pierce Volterra al Departamento de Bomberos de Cary en Carolina del Norte, marcando el primer camión de bomberos eléctrico completamente operativo en la costa este de EE. UU.

- En diciembre de 2025, Daimler India Commercial Vehicles lanzó el BharatBenz BB1924, un autobús de 19.5 toneladas diseñado para el transporte de pasajeros interurbanos en India.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Vehículo, Propulsión, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de ambulancias y unidades médicas móviles seguirá creciendo debido al aumento de programas de alcance sanitario.

- La adopción de vehículos especiales eléctricos se acelerará, impulsada por regulaciones de emisiones y objetivos de electrificación de flotas urbanas.

- La integración de sistemas de gestión de flotas con telemática e inteligencia artificial mejorará la eficiencia operativa.

- Las configuraciones de vehículos personalizados y modulares ganarán popularidad en los sectores de salud y seguridad pública.

- Las inversiones gubernamentales en respuesta a emergencias y preparación para desastres impulsarán el crecimiento del mercado.

- Las asociaciones público-privadas se expandirán para apoyar la adquisición y despliegue de vehículos especiales en áreas rurales.

- Los materiales ligeros e interiores inteligentes se convertirán en tendencias clave de diseño para mejorar la eficiencia del combustible y la utilidad.

- Los fabricantes de vehículos aumentarán la colaboración con proveedores de software para aplicaciones de vehículos inteligentes.

- Los servicios de posventa y los mercados de reacondicionamiento de vehículos ganarán tracción debido a compradores públicos conscientes del presupuesto.

- Los mercados emergentes en Asia y África experimentarán un rápido crecimiento a medida que se expanden las infraestructuras y los sistemas de salud.