Visión General del Mercado

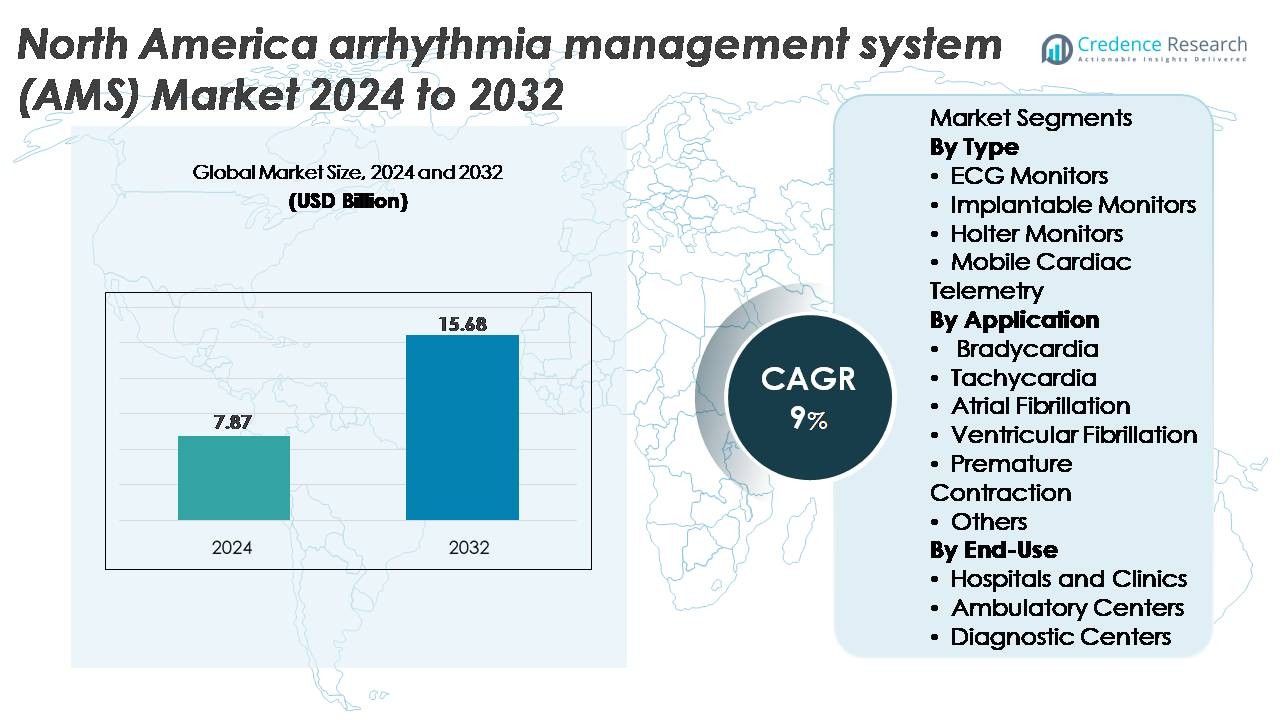

El mercado de sistemas de gestión de arritmias (AMS) en América del Norte fue valorado en USD 7.87 mil millones en 2024 y se proyecta que alcance los USD 15.68 mil millones para 2032, reflejando un CAGR del 9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sistemas de Gestión de Arritmias (AMS) en América del Norte 2024 |

USD 7.87 mil millones |

| Mercado de Sistemas de Gestión de Arritmias (AMS) en América del Norte, CAGR |

9% |

| Tamaño del Mercado de Sistemas de Gestión de Arritmias (AMS) en América del Norte 2032 |

USD 15.68 mil millones |

El mercado de sistemas de gestión de arritmias (AMS) en América del Norte está liderado por un fuerte grupo de fabricantes de dispositivos médicos establecidos e innovadores en monitoreo digital. Los principales actores incluyen GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc., y Koninklijke Philips N.V. Estas empresas impulsan la competitividad a través de plataformas avanzadas de ECG, análisis habilitados por IA, registradores de bucle implantables y soluciones de telemetría móvil conectadas a la nube. **Estados Unidos domina el mercado regional con una participación estimada del 85%, respaldada por una amplia infraestructura de electrofisiología, alta adopción de programas de monitoreo remoto y una sólida cobertura de reembolso. Canadá y México representan colectivamente la participación de mercado restante, impulsados por la expansión de las capacidades de diagnóstico cardíaco y la creciente demanda de vigilancia continua del ritmo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sistemas de manejo de arritmias (AMS) en América del Norte fue valorado en USD 7.87 mil millones en 2024 y se proyecta que alcance USD 15.68 mil millones para 2032, expandiéndose a una tasa compuesta anual del 9%, respaldado por una fuerte adopción de diagnósticos cardíacos digitales y soluciones de monitoreo ambulatorio.

- El crecimiento del mercado está impulsado por el aumento de la prevalencia de fibrilación auricular, la expansión del uso de la telemedicina y el incremento en el despliegue de ECG avanzados, monitores Holter, monitores implantables y telemetría cardíaca móvil en hospitales y centros ambulatorios. Los monitores ECG poseen la mayor participación en el segmento debido a su amplio uso clínico y capacidades de vigilancia continua del ritmo.

- Las tendencias clave incluyen la rápida adopción de parches cardíacos portátiles, la detección de arritmias basada en IA y plataformas de monitoreo integradas en la nube que agilizan los diagnósticos y permiten intervenciones tempranas en grupos de pacientes de alto riesgo.

- La intensidad competitiva está determinada por líderes como GE HealthCare, Abbott, Medtronic, Philips, iRhythm y AliveCor, mientras que las restricciones del mercado incluyen la variabilidad en el reembolso, desafíos de integración de datos y acceso limitado en regiones desatendidas.

- Regionalmente, Estados Unidos representa aproximadamente el 85% del mercado, seguido por Canadá (~10%) y México (~5%), reflejando diferencias en la infraestructura de salud, adopción de monitoreo remoto y disponibilidad de servicios de electrofisiología.

Análisis de Segmentación del Mercado:

Por Tipo

Los monitores ECG representan la mayor participación dentro del segmento de tipo, impulsados por su amplia adopción en hospitales, atención ambulatoria y programas de monitoreo remoto. Su dominio se refuerza con mejoras continuas en el análisis de formas de onda en tiempo real, configuraciones de múltiples derivaciones e integración con plataformas cardíacas basadas en la nube. El uso creciente en entornos de respuesta de emergencia y exámenes cardíacos de rutina acelera aún más la demanda. Los monitores implantables están expandiéndose de manera constante como herramientas de diagnóstico a largo plazo, mientras que los sistemas de telemetría cardíaca móvil ganan tracción debido a su superior precisión de detección y transmisión automática de eventos, apoyando una toma de decisiones clínicas más rápida y reduciendo los retrasos en el diagnóstico.

- Por ejemplo, el monitor cardíaco insertable LINQ II™ de Medtronic ofrece una longevidad del dispositivo de hasta 4.5 años y captura eventos de arritmia de manera continua con una capacidad de memoria que supera los 20,000 episodios de ECG.

Por Aplicación

La fibrilación auricular (AFib) representa la participación dominante en el segmento de aplicación, respaldada por su alta prevalencia y la necesidad clínica de vigilancia continua y temprana del ritmo. Las soluciones de monitoreo enfocadas en AFib se benefician de algoritmos de detección mejorados, capacidades de gestión remota y un fuerte apoyo de reembolso para el monitoreo cardíaco a largo plazo. Los dispositivos de monitoreo de taquicardia y bradicardia también muestran una adopción sostenida en vías de atención aguda y crónica, particularmente a medida que aumentan las comorbilidades cardíacas en poblaciones envejecidas. La creciente conciencia sobre los riesgos relacionados con contracciones prematuras y la detección habilitada por tecnología de arritmias ventriculares amplía aún más la utilización clínica en todo el panorama de AMS.

- Por ejemplo, el monitor Zio XT de iRhythm proporciona un registro continuo de ECG de un solo uso durante hasta 14 días y su motor de IA ha analizado más de 1 mil millones de latidos para mejorar la precisión en la detección de fibrilación auricular (AFib) en millones de escaneos.

Por Uso Final

Los hospitales y clínicas representan el segmento de uso final dominante, atribuido a su alta carga de trabajo diagnóstico, capacidades avanzadas de electrofisiología e integración de sofisticados sistemas de monitoreo de arritmias en entornos de pacientes hospitalizados y ambulatorios. Su liderazgo se ve reforzado por la disponibilidad de cardiólogos capacitados, atención de emergencia integral y la adopción generalizada de la telemetría móvil para el monitoreo extendido. Los centros ambulatorios continúan expandiéndose rápidamente como centros rentables para la evaluación cardíaca ambulatoria, mientras que los centros de diagnóstico ganan relevancia con el aumento de la demanda de evaluaciones de arritmias no invasivas a corto y largo plazo, respaldadas por equipos de monitoreo conectados digitalmente.

Principales Impulsores del Crecimiento:

Aumento de la Carga de Fibrilación Auricular y Trastornos Cardíacos Asociados a la Edad

El aumento de la prevalencia de la fibrilación auricular (AFib), bradiarritmias y taquiarritmias acelera significativamente la demanda de sistemas avanzados de manejo de arritmias en toda América del Norte. La población envejecida de la región contribuye fuertemente, ya que los adultos mayores de 65 años experimentan tasas más altas de anomalías de conducción y disturbios eléctricos que requieren monitoreo continuo y episódico. El creciente diagnóstico de trastornos del ritmo cardíaco vinculados al estilo de vida amplifica aún más la necesidad clínica de herramientas de vigilancia a largo plazo, incluidos monitores de ECG, registradores de bucle implantables y telemetría cardíaca móvil. Los sistemas de salud en EE.UU. y Canadá continúan priorizando la detección temprana y el cuidado preventivo, lo que impulsa la adopción de dispositivos AMS capaces de analizar señales de múltiples derivaciones, identificar arritmias silenciosas y proporcionar alertas en tiempo real. Este cambio hacia el manejo proactivo del ritmo cardíaco fortalece la utilización en hospitales, centros ambulatorios y programas de monitoreo remoto.

· Por ejemplo, el monitor cardíaco insertable Confirm Rx™ de Abbott registra arritmias utilizando transmisión habilitada por Bluetooth y ofrece una resolución de detección de 0.1 mV, permitiendo la detección continua de episodios de AFib a través de su plataforma vinculada a un teléfono inteligente.

Expansión del Monitoreo Cardíaco Remoto e Integración de la Telemedicina

La rápida adopción de modelos de atención cardíaca remota y telemedicina es un impulsor importante del crecimiento del mercado de AMS. La telemetría cardíaca móvil, los dispositivos de ECG vinculados a teléfonos inteligentes y los sistemas de diagnóstico habilitados para la nube apoyan el análisis continuo del ritmo y la intervención oportuna del clínico sin requerir visitas frecuentes al hospital. Las plataformas de monitoreo remoto también automatizan la interpretación de datos utilizando algoritmos respaldados por IA, mejorando la precisión diagnóstica y permitiendo a los equipos de atención priorizar eficientemente los casos de alto riesgo. Los pagadores cada vez más apoyan el reembolso por monitoreo cardíaco extendido, alentando a los proveedores a integrar el monitoreo de arritmias a largo plazo en las vías de atención de rutina. A medida que la preferencia de los pacientes se desplaza hacia diagnósticos en el hogar y seguimiento virtual, los fabricantes de AMS se benefician de la creciente demanda de sistemas portátiles con mejor seguridad de datos, capacidades de transmisión inalámbrica e infraestructura de salud digital interoperable.

- Por ejemplo, el KardiaMobile 6L de AliveCor captura seis derivaciones a una tasa de muestreo de 300 señales por segundo y transmite grabaciones directamente a los médicos a través de su plataforma en la nube, permitiendo la evaluación remota de taquiarritmias y trastornos de conducción.

Avances Tecnológicos en Dispositivos Compactos, Mejorados con IA e Implantables

Los avances en miniaturización de dispositivos, longevidad de baterías, análisis basados en IA y conectividad inalámbrica mejoran significativamente el rendimiento y el atractivo de los sistemas de monitoreo de arritmias. Los monitores implantables de próxima generación ofrecen captura de datos de varios años, alta claridad de señal y programación remota, reduciendo los retrasos en el diagnóstico y mejorando la comodidad del paciente. Los motores de interpretación de ECG impulsados por IA también permiten la detección automatizada de fibrilación auricular, arritmias ventriculares y contracciones prematuras con alta sensibilidad, reduciendo la carga de trabajo del clínico. Además, los dispositivos de telemetría móvil ahora integran entradas de múltiples sensores y transmisión automática de eventos, apoyando una respuesta rápida en casos críticos. Las mejoras continuas en la gestión de datos basada en la nube, la integración con registros electrónicos de salud y los marcos de ciberseguridad aceleran la adopción clínica. Estas innovaciones colectivamente fortalecen la confianza clínica, mejoran la eficiencia del flujo de trabajo e impulsan la adopción sostenida de AMS en toda América del Norte.

Tendencias Clave y Oportunidades:

Cambio Hacia el Monitoreo Cardíaco Portátil, Basado en Parches y Centrado en el Consumidor

Una tendencia importante que está remodelando el panorama de AMS es el rápido cambio hacia soluciones de monitoreo cardíaco discretas, basadas en parches y portátiles que ofrecen comodidad al paciente, tiempos de uso prolongados y mejor cumplimiento. Estos dispositivos se alinean con el creciente ecosistema de salud del consumidor, donde los pacientes esperan cada vez más herramientas de diagnóstico accesibles, fáciles de usar y no invasivas. La integración con teléfonos inteligentes y plataformas de salud digital mejora la visibilidad de la actividad cardíaca personal, mientras que los proveedores aprovechan los flujos de datos continuos para la intervención temprana y la gestión a nivel poblacional. Los fabricantes también exploran oportunidades en el acondicionamiento de atletas, la salud ocupacional y la cardiología preventiva, ampliando su mercado accesible. La convergencia de la precisión de ECG de grado médico con la usabilidad de grado de consumidor crea nuevas vías de crecimiento comercial en entornos minoristas, de atención primaria y de atención virtual.

Aumento del Uso de IA, Análisis Predictivo y Estratificación de Riesgos Automatizada

La IA y los análisis avanzados están transformando la gestión de arritmias al permitir la detección en tiempo real y de alta precisión de ritmos irregulares y el triaje automatizado de eventos clínicamente significativos. Los modelos predictivos ayudan a identificar a los pacientes con mayor riesgo de recurrencia de fibrilación auricular, accidente cerebrovascular o inestabilidad ventricular, apoyando estrategias clínicas preventivas e intervenciones dirigidas. La interpretación automatizada de datos reduce la carga de trabajo del cardiólogo y acelera el diagnóstico, especialmente en sistemas de salud de alto volumen. Los proveedores incorporan cada vez más análisis basados en la nube, algoritmos de aprendizaje adaptativo y sistemas de detección de anomalías en las plataformas AMS, haciéndolas más inteligentes y procesables. Esta tendencia también abre oportunidades para asociaciones entre proveedores de tecnología médica y empresas de salud digital para crear ecosistemas de diagnóstico integrados que mejoren la eficiencia clínica y mejoren los resultados del paciente.

- Por ejemplo, el algoritmo de aprendizaje profundo de iRhythm que sustenta la plataforma Zio ha sido entrenado con un conjunto de datos que supera los 1,000 millones de latidos cardíacos y ha analizado más de 10 millones de registros de ECG de pacientes, lo que permite la clasificación automatizada de fibrilación auricular, pausas, taquiarritmias y actividad ectópica.

Integración Creciente con Servicios de Electrofisiología (EP) y Cardiología Intervencionista

Los sistemas de gestión de arritmias se integran cada vez más con laboratorios avanzados de EP, programas de ablación con catéter y vías de implantación de dispositivos. Los hospitales y clínicas especializadas despliegan tecnologías AMS para apoyar la evaluación pre-procedimiento, la guía intra-procedimiento y la monitorización del ritmo post-ablación. Esto crea oportunidades para que las empresas de dispositivos alineen sus carteras de productos con el panorama en expansión de servicios EP en toda América del Norte. El crecimiento en procedimientos de ablación mínimamente invasivos, la creciente adopción de marcapasos sin cables y la expansión de programas de gestión del ritmo cardíaco (CRM) estimulan aún más la demanda de AMS. Los proveedores que ofrecen interoperabilidad con sistemas de mapeo EP y dispositivos CRM obtienen ventaja competitiva a medida que los modelos de atención se desplazan hacia un enfoque más unificado y longitudinal para la gestión de arritmias.

Desafíos Clave:

Variabilidad en el Reembolso y Alto Costo de los Sistemas de Monitoreo Avanzado

A pesar del aumento en la adopción, las inconsistencias en el reembolso entre aseguradoras privadas y programas federales crean barreras para la utilización generalizada de AMS. Los códigos de facturación complejos, la cobertura variable para duraciones de monitoreo extendidas y el reembolso limitado para herramientas digitales emergentes dificultan la adopción en clínicas más pequeñas y centros ambulatorios. Los altos costos asociados con monitores implantables, sistemas avanzados de telemetría y plataformas basadas en la nube desafían aún más a los proveedores de atención médica con presupuestos limitados. Además, las presiones de costos derivadas del mantenimiento de dispositivos, la infraestructura de gestión de datos y el cumplimiento de la ciberseguridad limitan la expansión en regiones desatendidas. Los fabricantes deben navegar las presiones de precios mientras demuestran resultados clínicos y económicos sólidos para respaldar decisiones de reembolso favorables y una penetración más amplia en el mercado.

- Por ejemplo, el monitor cardíaco insertable LUX-Dx™ de Boston Scientific utiliza un algoritmo de detección de arritmia de dos etapas y ofrece programación remota a través del sistema LATITUDE™ Clarity, mientras que su arquitectura de almacenamiento puede contener hasta 46 minutos de instantáneas de ECG accionables para apoyar la evaluación de fibrilación auricular, bradicardia y taquiarritmias.

Seguridad de Datos, Limitaciones de Interoperabilidad y Problemas de Integración de Flujos de Trabajo

A medida que las plataformas AMS generan grandes volúmenes de datos cardíacos sensibles, los proveedores de atención médica enfrentan desafíos crecientes para mantener la ciberseguridad, garantizar el cumplimiento de HIPAA y proteger la información del paciente en redes en la nube. Las brechas de interoperabilidad dificultan la integración fluida con los sistemas de registros electrónicos de salud, a menudo ralentizando los flujos de trabajo clínicos y reduciendo los beneficios de eficiencia del monitoreo en tiempo real. Las variaciones en los formatos de datos, los estándares de interfaz y las plataformas específicas de los proveedores restringen la compatibilidad a nivel de sistema, complicando la implementación para sistemas de salud con múltiples sitios. Estas barreras aumentan la complejidad operativa y limitan el despliegue de análisis avanzados. Superar estos desafíos requiere esfuerzos coordinados de la industria para estandarizar los protocolos de intercambio de datos, fortalecer las medidas de ciberseguridad e implementar marcos de integración fáciles de usar.

- Por ejemplo, el monitor cardíaco insertable LINQ II™ de Medtronic utiliza un algoritmo de detección mejorado por IA que clasifica automáticamente los eventos de arritmia y admite hasta 4.5 años de monitoreo continuo del ritmo con capacidad de almacenamiento para más de 20,000 episodios de ECG

Análisis Regional

Estados Unidos

Estados Unidos posee la mayor participación del mercado AMS de América del Norte con alrededor del 85%, impulsado por una alta prevalencia de fibrilación auricular, una fuerte adopción del monitoreo cardíaco remoto y una amplia disponibilidad de servicios avanzados de electrofisiología. La presencia de importantes fabricantes de dispositivos cardíacos, un sólido reembolso para el monitoreo a largo plazo de ECG y telemetría, y la rápida integración de herramientas de diagnóstico habilitadas por IA fortalecen aún más el liderazgo del país. La expansión de la infraestructura de telesalud y el aumento de la demanda de sistemas cardíacos portátiles apoyan la continua aceleración del mercado. Los hospitales y las redes de entrega integradas lideran el despliegue, mientras que los centros ambulatorios adoptan cada vez más la telemetría cardíaca móvil para la detección temprana del ritmo.

Canadá

Canadá representa aproximadamente el 10% del mercado AMS de América del Norte, respaldado por el aumento del diagnóstico de bradiarritmias y fibrilación auricular en una población envejecida. El crecimiento está influenciado por iniciativas nacionales que promueven la adopción de la salud digital, lo que lleva a un mayor uso de la telemetría móvil y el monitoreo remoto de ECG tanto en comunidades urbanas como remotas. Los centros cardíacos canadienses enfatizan la detección temprana y la gestión de enfermedades crónicas, estimulando la demanda de sistemas Holter de varios días y registradores de bucle implantables. La fuerte colaboración entre hospitales y redes de salud provinciales mejora el intercambio de datos y acelera la adopción de herramientas de interpretación basadas en IA, posicionando a Canadá para una expansión constante y liderada por la tecnología en la adopción de AMS.

México

México representa aproximadamente el 5% del mercado AMS de América del Norte, con un crecimiento impulsado por una mayor concienciación sobre las enfermedades cardiovasculares, el acceso creciente a la atención cardíaca privada y el aumento del despliegue de centros de diagnóstico ambulatorio. La adopción del monitoreo de arritmias sigue concentrada en las principales regiones metropolitanas, donde los hospitales integran sistemas de ECG, Holter y telemetría para apoyar el diagnóstico temprano de taquiarritmias y trastornos de conducción. La cobertura de reembolso limitada y el acceso desigual a tecnologías cardíacas avanzadas ralentizan la penetración en áreas rurales. Sin embargo, se espera que la creciente inversión en infraestructura de salud digital y la aparición de dispositivos de monitoreo cardíaco portátiles de bajo costo apoyen una expansión gradual del mercado.

Segmentaciones del Mercado:

Por Tipo

- Monitores ECG

- Monitores Implantables

- Monitores Holter

- Telemetría Cardíaca Móvil

Por Aplicación

- Bradicardia

- Taquicardia

- Fibrilación Auricular

- Fibrilación Ventricular

- Contracción Prematura

- Otros

Por Uso Final

- Hospitales y Clínicas

- Centros Ambulatorios

- Centros de Diagnóstico

Por Geografía

- Estados Unidos

- Canadá

- México

Panorama Competitivo

El panorama competitivo del mercado de sistemas de gestión de arritmias en América del Norte está definido por la fuerte participación de los principales fabricantes de dispositivos cardíacos, empresas de salud digital y proveedores de servicios de monitoreo remoto. Los principales actores se centran en expandir sus carteras en monitores ECG, registradores de bucle implantables, telemetría cardíaca móvil y plataformas de diagnóstico impulsadas por IA. Los fabricantes con sede en EE. UU. mantienen una posición dominante a través de la continua I+D, soluciones avanzadas de electrofisiología y amplia cobertura de reembolsos. Las asociaciones entre hospitales, grupos de cardiología y proveedores de monitoreo remoto fortalecen los modelos de prestación de servicios, mientras que las empresas emergentes de salud digital introducen análisis basados en la nube y tecnologías portátiles para mejorar la precisión diagnóstica. La competencia se centra cada vez más en la miniaturización de dispositivos, larga duración de la batería, detección automatizada de arritmias e integración perfecta con los registros electrónicos de salud. Los actores del mercado también invierten fuertemente en ciberseguridad, interoperabilidad de datos y capacidades de telesalud para satisfacer las expectativas cambiantes de proveedores y pacientes. A medida que crece la demanda clínica de detección temprana y vigilancia remota del ritmo, las empresas que ofrecen ecosistemas de monitoreo escalables, habilitados por IA y de extremo a extremo obtienen una clara ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Desarrollos Recientes

- En julio de 2024, Octagos Health, una empresa de monitoreo de dispositivos cardíacos impulsada por IA, aseguró una financiación de 43 millones de USD liderada por Morgan Stanley. Se esperaba que esta inversión impulsara su misión de revolucionar el cuidado cardíaco con monitoreo avanzado de pacientes impulsado por IA.

- En junio de 2024, AliveCor anunció una doble aprobación por parte de la FDA de EE. UU. de su nuevo sistema ECG de 12 derivaciones impulsado por IA, un paso significativo que amplía sus capacidades de detección de arritmias más allá de los dispositivos anteriores.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de herramientas de detección de arritmias mejoradas con IA acelerará la toma de decisiones clínicas en todos los entornos de atención.

- Las plataformas de monitoreo remoto se expandirán a medida que los hospitales prioricen la vigilancia cardíaca continua en el hogar.

- Los monitores implantables miniaturizados ganarán un uso más amplio debido a una mayor duración de la batería y una mejor transmisión de datos.

- Las soluciones de telemetría cardíaca móvil verán un aumento en la integración con plataformas de análisis basadas en la nube.

- Los hospitales seguirán avanzando hacia sistemas AMS interoperables que se conecten sin problemas con los ecosistemas EHR.

- Las tecnologías de ECG portátiles fortalecerán su papel en el diagnóstico temprano y la evaluación a largo plazo del ritmo.

- La analítica predictiva impulsará la estratificación proactiva del riesgo de arritmias y la planificación de tratamientos individualizados.

- Los centros de diagnóstico adoptarán dispositivos de ECG y Holter de mayor resolución para mejorar la precisión de la detección.

- Los modelos híbridos de gestión de arritmias, presenciales y virtuales, se expandirán a medida que la telecardiología madure.

- Las colaboraciones industriales entre fabricantes de dispositivos y empresas de salud digital acelerarán la innovación en soluciones AMS conectadas.