Aperçu du marché :

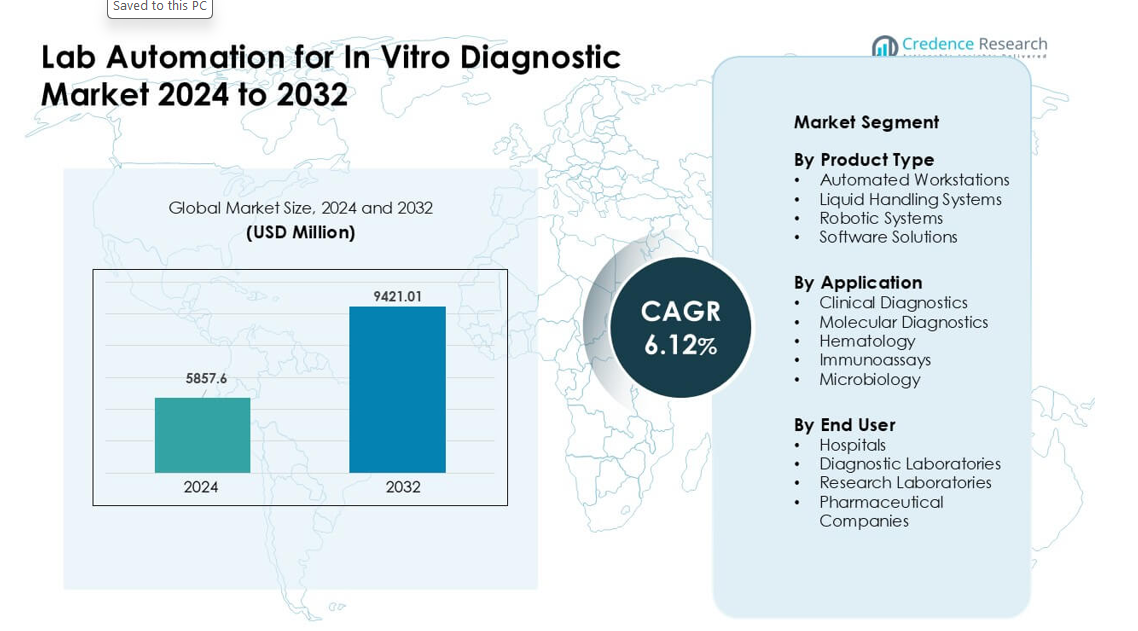

L’automatisation des laboratoires pour le marché du diagnostic in vitro était évaluée à 5857,6 millions USD en 2024 et devrait atteindre 9421,01 millions USD d’ici 2032, avec une croissance à un TCAC de 6,12 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Automatisation des laboratoires pour le marché du diagnostic in vitro Taille 2024 |

5857,6 millions USD |

| Automatisation des laboratoires pour le marché du diagnostic in vitro, TCAC |

6,12% |

| Automatisation des laboratoires pour le marché du diagnostic in vitro Taille 2032 |

9421,01 millions USD |

Le marché de l’automatisation des laboratoires pour le diagnostic in vitro est façonné par des acteurs majeurs tels que Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA, et Roche Diagnostics. Ces entreprises se distinguent par des postes de travail automatisés avancés, des robots et des logiciels intégrés qui soutiennent des tests plus rapides et plus précis. Des portefeuilles solides en diagnostics moléculaires, cliniques et à haut débit les aident à maintenir une large adoption mondiale. L’Amérique du Nord est restée la région leader en 2024 avec 37 % de part de marché, soutenue par une infrastructure de santé avancée, un investissement fort dans l’automatisation et des charges de travail diagnostiques élevées à travers de grands réseaux de laboratoires.

Aperçus du marché :

- Le marché de l’automatisation des laboratoires pour le diagnostic in vitro a atteint 6 millions USD en 2024 et devrait atteindre 9421,01 millions USD d’ici 2032, avec une croissance à un TCAC de 6,12 %.

- La demande augmente en raison de l’augmentation des volumes de diagnostics, de l’adoption forte des tests moléculaires et de la recherche de workflows plus rapides et sans erreurs dans les laboratoires à haut débit.

- Les tendances incluent une utilisation plus large des analyses pilotées par l’IA, des plateformes d’automatisation modulaires et des outils logiciels intégrés qui améliorent le suivi des échantillons et l’efficacité opérationnelle.

- Le marché reste compétitif, dirigé par Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA, et Roche Diagnostics.

- L’Amérique du Nord est en tête avec 37 % de part, l’Europe détient 30 %, et l’Asie-Pacifique représente 25 % ; les postes de travail automatisés dominent le type de produit avec 42 % de part, tandis que les diagnostics cliniques restent la principale application avec 48 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Les postes de travail automatisés ont détenu la part de marché principale en 2024 avec environ 42 %. Les acheteurs ont favorisé ces systèmes en raison de leur haut débit, de la réduction des erreurs manuelles et de leur intégration fluide avec les outils de préparation d’échantillons. De nombreux hôpitaux et laboratoires ont adopté ces unités pour gérer l’augmentation des volumes de diagnostics liés aux tests de maladies infectieuses et au dépistage des soins chroniques. Les systèmes de manipulation de liquides et les systèmes robotiques ont connu une croissance alors que les laboratoires cherchaient à réduire les délais d’exécution. Les solutions logicielles ont progressé grâce à des analyses renforcées et une surveillance en temps réel, mais les postes de travail automatisés sont restés en tête car ils offraient le meilleur mélange de rapidité, précision et contrôle du flux de travail.

- Par exemple, le cobas® c 703 de Roche, faisant partie de sa gamme de postes de travail intégrés cobas pro, prend en charge jusqu’à 2 000 tests par heure avec une capacité de réactifs de 70 positions.

Par Application

Les diagnostics cliniques ont dominé le segment des applications en 2024 avec près de 48 % de part. La demande a augmenté en raison des volumes importants de tests à travers les panels de routine, les dépistages de maladies infectieuses, les tests métaboliques et le suivi des maladies chroniques. Les plateformes automatisées ont aidé les laboratoires à améliorer la précision et à réduire la charge de travail des opérateurs, ce qui a favorisé une adoption rapide. Les diagnostics moléculaires ont connu une croissance rapide avec une utilisation accrue de la PCR et du séquençage, tandis que l’hématologie, les immunoessais et la microbiologie ont adopté l’automatisation pour gérer l’augmentation des charges d’échantillons. Les diagnostics cliniques ont conservé la première place car les hôpitaux et les laboratoires nationaux comptaient fortement sur les systèmes automatisés pour maintenir des délais d’exécution stables.

- Par exemple, la suite d’automatisation moléculaire cobas 5800 de Roche délivre jusqu’à 144 résultats en un quart de travail de 8 heures, consolidant plusieurs essais sur une seule plateforme, ce qui aide les laboratoires à gérer efficacement les charges de travail des diagnostics moléculaires de routine.

Par Utilisateur Final

Les laboratoires de diagnostic ont dominé le segment des utilisateurs finaux avec environ 46 % de part en 2024. Ces laboratoires géraient des flux d’échantillons quotidiens importants, ce qui a stimulé la demande pour les postes de travail automatisés, les unités de manipulation de liquides et la robotique. L’automatisation a aidé à réduire la pression de travail, à améliorer la reproductibilité et à maintenir la conformité aux normes de qualité. Les hôpitaux ont élargi l’adoption pour soutenir les tests d’urgence et d’hospitalisation, tandis que les laboratoires de recherche et les entreprises pharmaceutiques ont utilisé l’automatisation pour le développement d’essais et les études à haut volume. Les laboratoires de diagnostic sont restés les principaux utilisateurs car ils nécessitaient des performances constantes et à haut débit pour soutenir les besoins de tests de routine et spécialisés.

Principaux Facteurs de Croissance :

Augmentation des Volumes de Diagnostics et Besoin de Délais d’Exécution Plus Rapides

Les volumes de tests mondiaux continuent d’augmenter en raison de la prévalence plus élevée des maladies chroniques, du dépistage plus large des maladies infectieuses et de l’adoption croissante des programmes de santé préventive. Les laboratoires traitent désormais des milliers d’échantillons chaque jour, ce qui augmente la pression sur la précision et la rapidité. L’automatisation des laboratoires répond à ce besoin en réduisant le travail manuel, en abaissant les taux d’erreur et en améliorant la traçabilité des échantillons. Les postes de travail automatisés et les plateformes robotiques permettent une gestion fluide des tâches répétitives, ce qui aide les laboratoires à réduire les goulets d’étranglement lors des pics de demande. De nombreux hôpitaux et chaînes de diagnostic utilisent également l’automatisation pour respecter les délais de rapport stricts imposés par les systèmes de santé nationaux. Ces facteurs mettent fortement l’accent sur les flux de travail automatisés avancés dans les centres de diagnostic urbains et régionaux.

- Par exemple, la Roche Molecular Work Area construite autour de ses systèmes cobas® 5800/6800/8800 prétend fournir jusqu’à 10 millions de résultats fiables et reproductibles chaque mois dans le monde entier, consolidant les tests à haut volume sans augmenter les besoins en personnel.

Expansion des tests moléculaires et de haute complexité

La croissance rapide des diagnostics moléculaires alimente une forte demande d’automatisation dans les laboratoires du monde entier. Les workflows de PCR, de séquençage et de détection avancée des pathogènes nécessitent une manipulation précise des liquides, un contrôle de la contamination et une performance répétable, que les systèmes automatisés fournissent avec une grande fiabilité. De nombreux laboratoires adoptent désormais des unités d’extraction automatisées, des stations de préparation d’échantillons et des robots intégrés pour soutenir les essais de haute complexité à grande échelle. L’utilisation croissante du profilage génomique en oncologie, des tests de maladies héréditaires et des études sur la résistance antimicrobienne pousse également les laboratoires vers l’instrumentation automatisée. L’automatisation permet un traitement plus rapide des essais multiplex et soutient une opération continue. Ce changement s’aligne avec les investissements nationaux croissants dans les programmes de médecine de précision et la surveillance des maladies infectieuses, qui dépendent d’un débit constant.

- Par exemple, en utilisant le système Roche cobas® 6800, un laboratoire moléculaire peut produire jusqu’à 576 résultats en 8 heures (et jusqu’à 2 112 en 24 heures), offrant une capacité PCR à haut débit idéale pour les diagnostics moléculaires à grande échelle.

Pénurie de main-d’œuvre et accent croissant sur l’efficacité opérationnelle

De nombreux pays font face à une pénurie croissante de techniciens de laboratoire qualifiés, ce qui ralentit les flux de travail diagnostiques et affecte la qualité du service. L’automatisation aide les laboratoires à maintenir leur production malgré un personnel limité en prenant en charge des tâches répétitives et laborieuses. Les systèmes automatisés réduisent également les besoins en formation, améliorent la cohérence des procédures et soutiennent une opération 24 heures sur 24 sans erreurs liées à la fatigue. Les laboratoires privés et les réseaux hospitaliers utilisent l’automatisation pour réduire les coûts opérationnels tout en respectant des normes d’accréditation strictes. Les outils numériques tels que la planification automatisée, le suivi QC et la visibilité en temps réel des flux de travail renforcent encore l’efficacité. Ces avantages font de l’automatisation un investissement stratégique pour les laboratoires cherchant à obtenir une performance stable et une résilience opérationnelle à long terme.

Tendance clé et opportunité :

Intégration des analyses pilotées par l’IA et des outils de workflow prédictifs

L’intelligence artificielle joue un rôle croissant dans les laboratoires de diagnostic modernes. De nouvelles plateformes combinent le matériel d’automatisation avec des analyses prédictives pour optimiser la planification des lots, l’utilisation des réactifs et le temps de fonctionnement des instruments. L’IA aide à détecter les anomalies de traitement tôt et soutient la validation QC automatisée pour de grandes charges d’échantillons. Les fournisseurs de logiciels investissent dans des analyses liées au cloud, la surveillance à distance et les fonctionnalités d’interopérabilité qui améliorent la prise de décision en laboratoire. Les laboratoires bénéficient également d’outils d’interprétation automatisée des résultats pour les essais moléculaires et cliniques. À mesure que les volumes de données augmentent, l’automatisation pilotée par l’IA crée des opportunités pour des rapports en temps réel, des flux de travail rationalisés et des informations cliniques améliorées. Cette tendance soutient une forte demande pour des systèmes d’automatisation intelligents et connectés.

- Par exemple, LabLynx propose un système de gestion de l’information de laboratoire (LIMS) alimenté par l’IA qui offre une détection d’anomalies en temps réel, des analyses prédictives et une planification intelligente des tâches, aidant les laboratoires à anticiper les pics de charge de travail, à allouer des ressources et à minimiser les goulots d’étranglement avant qu’ils ne se produisent.

Adoption Croissante de Plates-formes d’Automatisation Modulaires et Évolutives

De nombreux laboratoires préfèrent désormais des unités d’automatisation modulaires qui peuvent évoluer avec le volume de patients et la complexité des tests. Ces plates-formes permettent une expansion progressive, en commençant par la manipulation de liquides de base jusqu’à l’intégration robotique complète. Les conceptions modulaires réduisent les coûts initiaux et aident les petits laboratoires à adopter l’automatisation à un rythme gérable. Les fournisseurs proposent des unités plug-and-play pour la préparation des échantillons, l’aliquotage, la gestion du stockage et la manipulation des plaques, ce qui augmente la flexibilité opérationnelle. Cette tendance s’aligne avec la demande croissante des chaînes de diagnostic de taille moyenne sur les marchés émergents. Les solutions évolutives soutiennent une adoption large et créent des opportunités pour des mises à niveau à long terme à mesure que la capacité de test augmente.

- Par exemple, Formulatrix commercialise ses systèmes d’automatisation « Rover » et « STACK » comme une approche modulaire et évolutive où les laboratoires peuvent commencer par une simple manipulation de plaques et plus tard évoluer en ajoutant des bras robotiques ou des pistes supplémentaires à mesure que les besoins de débit augmentent.

Pénétration Croissante sur les Marchés Émergents

L’adoption de l’automatisation augmente dans des régions telles que l’Asie-Pacifique, le Moyen-Orient et l’Amérique latine en raison de l’expansion des infrastructures de santé et de la hausse des charges de tests. Les gouvernements investissent dans des réseaux de laboratoires modernes, la surveillance des maladies infectieuses et les programmes de santé numérique, créant une forte demande pour des plates-formes de diagnostic automatisées. De nombreuses chaînes de laboratoires privés s’étendent rapidement dans ces régions, ajoutant des postes de travail automatisés pour renforcer la qualité du service et le temps de réponse. Les fournisseurs localisent également la formation, le service et le soutien en réactifs pour remporter des contrats à long terme. Ces développements créent de grandes opportunités pour l’automatisation à haut débit, les systèmes modulaires abordables et les outils de flux de travail pilotés par logiciel.

Défi Clé :

Coûts d’Investissement Élevés et Flexibilité Budgétaire Limitée

De nombreux laboratoires de diagnostic, en particulier les petites et moyennes installations, ont du mal avec le coût initial élevé des instruments automatisés. Les dépenses liées au matériel, à l’installation, aux logiciels et à la maintenance créent des obstacles à l’adoption. Les taux de remboursement limités pour les tests diagnostiques rendent plus difficile pour les laboratoires de justifier des mises à niveau rapides. Certains laboratoires sur les marchés émergents dépendent des flux de travail manuels en raison de contraintes financières, ce qui ralentit la pénétration de l’automatisation. Les fournisseurs tentent de relever ce défi par le biais de la location, des modèles d’abonnement et des plates-formes modulaires, mais les préoccupations liées aux coûts restent une contrainte importante. Les limitations budgétaires retardent souvent les cycles de remplacement des systèmes et réduisent l’investissement dans la robotique avancée et les logiciels.

Complexité de l’Intégration et Problèmes de Compatibilité des Flux de Travail

L’intégration de nouveaux systèmes automatisés dans les flux de travail de laboratoire existants présente souvent des obstacles techniques et opérationnels. De nombreux laboratoires utilisent des plates-formes LIS héritées, des marques d’instruments diverses et des SOP variables, ce qui peut limiter l’interopérabilité fluide. Le personnel doit être formé pour gérer de nouveaux flux de travail robotiques, recalibrer les processus de contrôle qualité et entretenir l’équipement. Les environnements de laboratoire complexes rencontrent également des défis dans les ajustements de disposition physique, le contrôle de la contamination et les mises à niveau du suivi des échantillons. Toute inadéquation entre les instruments et la conception des flux de travail peut réduire l’efficacité plutôt que de l’améliorer. Ces problèmes d’intégration ralentissent l’adoption et nécessitent une planification minutieuse, une standardisation et une coordination avec les fournisseurs pour être surmontés.

Analyse Régionale :

Amérique du Nord

L’Amérique du Nord détenait la part principale d’environ 37 % en 2024 grâce à une infrastructure de diagnostic solide, une adoption élevée des tests moléculaires et une intégration rapide des postes de travail automatisés dans les principaux laboratoires. Les grands réseaux hospitaliers et les laboratoires de référence nationaux ont utilisé l’automatisation pour gérer l’augmentation des tests de maladies chroniques et infectieuses. La région a bénéficié de dépenses importantes dans la médecine de précision, les programmes de séquençage avancés et les initiatives d’efficacité de la main-d’œuvre. Les fournisseurs ont élargi les solutions robotiques, les plateformes logicielles et les outils de flux de travail connectés pour répondre à la complexité croissante des tests. Ces facteurs ont maintenu l’Amérique du Nord à l’avant-garde de l’adoption de l’automatisation.

Europe

L’Europe représentait près de 30 % du marché en 2024, soutenue par un fort soutien réglementaire pour le contrôle de la qualité, des réseaux de laboratoires structurés et une large adoption des systèmes automatisés dans les diagnostics cliniques et moléculaires. De nombreux pays ont élargi les programmes nationaux de modernisation des laboratoires, ce qui a augmenté la demande de solutions d’automatisation évolutives. Les laboratoires de référence en Allemagne, au Royaume-Uni, en France et dans les pays nordiques ont utilisé la robotique pour améliorer la précision et réduire les charges de travail manuelles. L’utilisation croissante des tests moléculaires pour le cancer, les maladies infectieuses et la résistance antimicrobienne a renforcé l’adoption. L’Europe est restée une région clé en raison de systèmes de santé matures et de normes de conformité strictes.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 25 % de part en 2024 et est restée la région à la croissance la plus rapide. Les grandes bases de population et l’augmentation des volumes de tests pour les maladies chroniques et infectieuses ont poussé les centres de diagnostic vers une automatisation à haut débit. Des pays comme la Chine, l’Inde, le Japon et la Corée du Sud ont investi massivement dans l’expansion des laboratoires, la gestion automatisée des échantillons et les plateformes de tests moléculaires avancées. Les chaînes de diagnostic privées se sont rapidement développées et ont adopté l’automatisation pour soutenir l’efficacité et l’accessibilité. Les fournisseurs ont élargi la fabrication locale, les réseaux de services et les solutions d’automatisation modulaires. La trajectoire de croissance de l’Asie-Pacifique reflète l’expansion de l’accès aux soins de santé et l’adoption croissante des technologies de laboratoire numériques et automatisées.

Amérique latine

L’Amérique latine détenait environ 5 % de part en 2024 avec une adoption régulière soutenue par la modernisation croissante des soins de santé et une disponibilité plus large des services de diagnostic avancés. Le Brésil, le Mexique et l’Argentine ont mené la demande alors que les laboratoires privés investissaient dans des postes de travail automatisés et des unités de manipulation de liquides pour améliorer la qualité des échantillons et réduire les erreurs manuelles. Les contraintes budgétaires ont ralenti l’automatisation à grande échelle, mais les systèmes modulaires et les plateformes de milieu de gamme ont gagné en popularité. L’adoption croissante des diagnostics moléculaires, en particulier dans la surveillance des maladies infectieuses, a soutenu une adoption accrue. Les progrès de la région reflètent un investissement croissant dans l’efficacité et les flux de travail de test standardisés.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait environ 3 % de part en 2024, soutenu par des investissements croissants dans les infrastructures de santé et la capacité diagnostique. Les pays du Golfe ont élargi les réseaux hospitaliers et adopté des plateformes automatisées pour soutenir les tests à haut volume et les programmes de contrôle des infections. L’Afrique a montré une adoption plus lente en raison de budgets limités, mais les partenariats internationaux ont aidé à introduire des solutions automatisées dans les grands laboratoires urbains. La demande croissante de diagnostics moléculaires dans les programmes de surveillance des maladies a suscité un intérêt pour l’automatisation évolutive. Malgré une base plus petite, le développement de la région continue de se renforcer à mesure que la modernisation des soins de santé s’accélère.

Segmentation du marché :

Par type de produit

- Postes de travail automatisés

- Systèmes de manipulation de liquides

- Systèmes robotiques

- Solutions logicielles

Par application

- Diagnostics Cliniques

- Diagnostics Moléculaires

- Hématologie

- Immunoessais

- Microbiologie

Par Utilisateur Final

- Hôpitaux

- Laboratoires de Diagnostic

- Laboratoires de Recherche

- Entreprises Pharmaceutiques

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel :

Le paysage concurrentiel du marché de l’automatisation des laboratoires pour le diagnostic in vitro présente une forte participation de Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA, et Roche Diagnostics. Ces entreprises renforcent leur position grâce à des postes de travail automatisés avancés, des robots évolutifs et des plateformes logicielles intégrées qui soutiennent les diagnostics à haut débit. De nombreux acteurs se concentrent sur des systèmes modulaires permettant aux laboratoires d’augmenter leur capacité sans perturber considérablement le flux de travail. Les investissements dans l’analyse pilotée par l’IA, les instruments connectés au cloud et les outils de contrôle qualité automatisés soutiennent davantage le leadership du marché. Les collaborations stratégiques avec les hôpitaux, les chaînes de diagnostic et les programmes de santé gouvernementaux aident à étendre les bases installées. Les fournisseurs rivalisent également par une fiabilité améliorée, des conceptions nécessitant moins d’entretien et des réseaux de services renforcés, répondant à la demande croissante de précision et d’efficacité opérationnelle dans les laboratoires mondiaux.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

Développements récents :

- En juillet 2025, Thermo Fisher Scientific a lancé LabLink360 (programme de garantie qualité de nouvelle génération / logiciel QAP) et les contrôles de qualité Thermo Scientific™ MAS Omni•CORE™ Max pour simplifier et automatiser le contrôle qualité des laboratoires cliniques et réduire le temps de manipulation, annoncés et présentés à l’ADLM 2025.

- En mars 2025, Beckman Coulter a annoncé l’autorisation FDA 510(k) pour le DxC 500i Clinical Analyzer, un système intégré de chimie clinique et d’immunoanalyse qui améliore les tests à haut débit et l’automatisation pour les laboratoires IVD centraux. La plateforme est conçue pour aider les laboratoires de toutes tailles à réduire les étapes manuelles et à gérer plus efficacement les volumes de tests croissants.

- En juin 2024, Roche a lancé les unités analytiques cobas c 703 et cobas ISE neo pour la plateforme de solutions intégrées cobas pro, offrant une capacité de test accrue et une automatisation renforcée. Ces analyseurs sont conçus pour améliorer les flux de travail des laboratoires centraux, le débit et l’efficacité dans les diagnostics in vitro de routine.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- La demande pour des systèmes automatisés à haut débit augmentera à mesure que les volumes de diagnostics croîtront.

- Les outils d’IA et d’apprentissage automatique renforceront la précision des flux de travail et la maintenance prédictive.

- Les plateformes d’automatisation modulaires élargiront l’adoption parmi les laboratoires de taille moyenne et à budget limité.

- La robotique intégrée rationalisera les flux de travail complexes de tests moléculaires et génomiques.

- Les instruments connectés au cloud soutiendront la surveillance à distance et le suivi des performances en temps réel.

- Les outils de contrôle qualité automatisés réduiront l’intervention manuelle et amélioreront la fiabilité des résultats.

- Les marchés émergents accéléreront l’adoption à mesure que les infrastructures de santé s’amélioreront.

- Les fournisseurs investiront dans des systèmes compacts conçus pour les laboratoires décentralisés et de point de soins.

- La collaboration entre les fournisseurs d’automatisation et les chaînes de diagnostic croîtra pour permettre des mises à niveau à grande échelle des flux de travail.

- Les conceptions axées sur la durabilité gagneront en popularité à mesure que les laboratoires rechercheront des solutions d’automatisation économes en énergie et à faible déchet.