Vue d’ensemble du marché du Big Data dans l’exploration et la production pétrolières et gazières

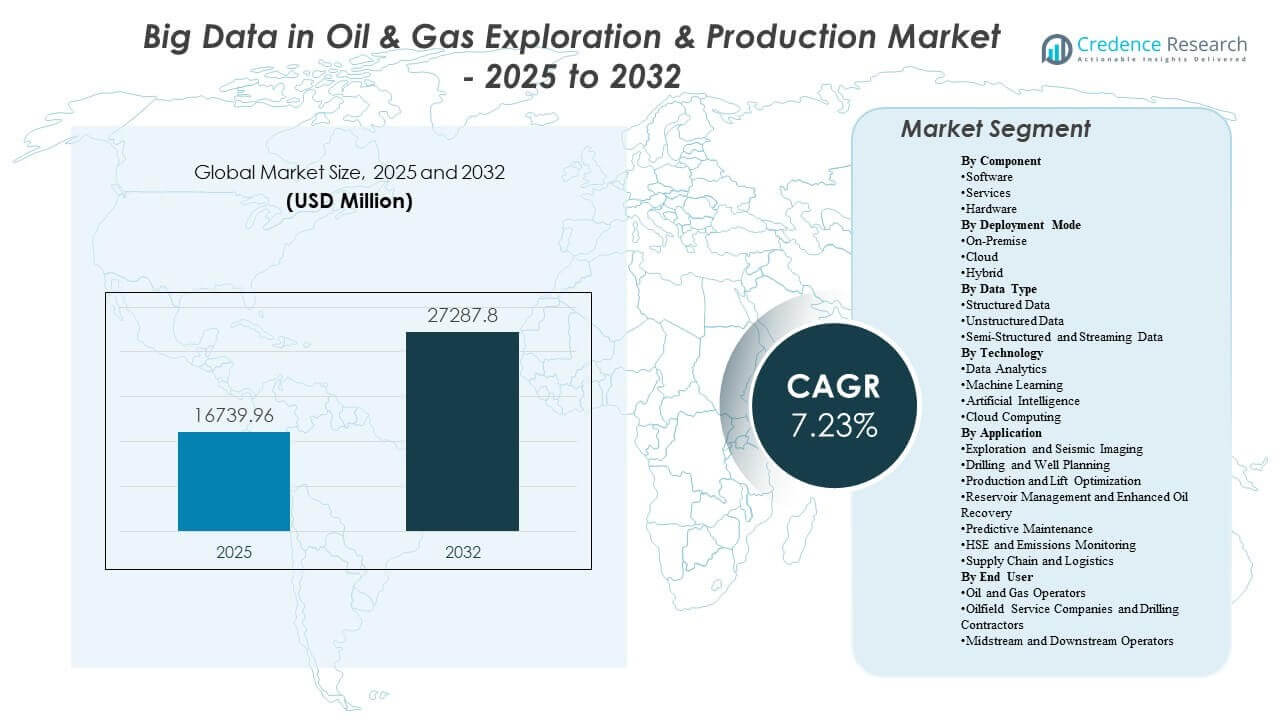

La taille du marché mondial du Big Data dans l’exploration et la production pétrolières et gazières était estimée à 16 739,96 millions USD en 2025 et devrait atteindre 27 287,8 millions USD d’ici 2032, avec une croissance à un TCAC de 7,23% de 2025 à 2032. Le principal moteur de croissance est le besoin opérationnel croissant de convertir les données de subsurface et de production à haute fréquence en décisions plus rapides et plus fiables qui améliorent les résultats de forage, stabilisent la performance de production et réduisent le temps non productif à travers des actifs complexes. L’adoption est également soutenue par l’expansion des programmes numériques à travers les principaux bassins et projets offshore, où les piles analytiques modernes intègrent de plus en plus les flux de travail d’ingénierie avec les exigences de surveillance de la fiabilité et des émissions.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché du Big Data dans l’Exploration et la Production Pétrolières et Gazières 2025 |

16 739,96 millions USD |

| Big Data dans l’Exploration et la Production Pétrolières et Gazières, TCAC |

7,23% |

| Taille du Marché du Big Data dans l’Exploration et la Production Pétrolières et Gazières 2032 |

27 287,8 millions USD |

Tendances et Aperçus Clés du Marché

- Les logiciels représentaient la plus grande part de 62% en 2025, reflétant une adoption axée sur les plateformes à travers les flux de travail d’interprétation, d’optimisation et de fiabilité.

- Les déploiements sur site détenaient une part de 41,27% en 2025, soutenus par les priorités de souveraineté des données et les environnements opérationnels sensibles à la latence.

- Les données structurées représentaient une part de 38,74% en 2025, ancrées par les historiques de production, les dossiers de maintenance et les exigences de reporting d’entreprise.

- La gestion des réservoirs et la récupération assistée du pétrole représentaient une part de 34% en 2025, motivées par l’amélioration du facteur de récupération et les priorités d’optimisation de l’injection.

- Le marché se développe à un TCAC de 23% (2025–2032), soutenu par une intégration plus large des analyses dans les cycles de planification et d’opérations amont de base.

Analyse de Segment

L’adoption du big data et des analyses avancées dans les environnements en amont est de plus en plus liée à l’échelle et à la complexité des ensembles de données générés à travers les flux de travail d’exploration, de forage, de production et de maintenance des actifs. Une densité de capteurs plus élevée, une couverture SCADA en expansion et des modèles sous-surface pluridisciplinaires augmentent la demande pour des pipelines de données régulés pouvant soutenir des décisions quasi en temps réel et des cycles d’optimisation répétables. Les organisations privilégient les architectures capables de gérer des formats de données mixtes tout en appliquant des contrôles de sécurité et d’accès à travers les équipes et les sites. En conséquence, la création de valeur est de plus en plus liée à la capacité d’opérationnaliser les insights dans les flux de travail d’ingénierie plutôt que de simplement générer des rapports.

Les stratégies de déploiement évoluent autour de la gouvernance, de la performance et des considérations de coût total de possession. Les opérateurs poursuivent couramment une modernisation par étapes qui renforce la qualité des données, la standardisation et l’interopérabilité entre les applications utilisées pour l’interprétation, la planification et les opérations. Les approches hybrides sont de plus en plus utilisées pour équilibrer les besoins de traitement haute performance avec la gouvernance d’entreprise, en gardant les ensembles de données sensibles contrôlés tout en permettant un calcul évolutif lorsque les charges de travail augmentent. Au fil du temps, l’automatisation des flux de travail et la réutilisation des modèles deviennent des critères d’approvisionnement plus importants à mesure que les organisations cherchent à réduire l’effort d’analyse manuelle et à améliorer la rapidité de décision au niveau des actifs.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Composant Insights

Les logiciels représentaient la plus grande part de 38,62% en 2025. Les capacités des plateformes dominent car elles standardisent l’ingestion, le catalogage, la modélisation et l’exécution des flux de travail entre les équipes sous-surface et opérations. L’adoption dirigée par les logiciels accélère également l’intégration à travers les fonctions d’interprétation, de planification, d’optimisation de la production et de fiabilité, améliorant la répétabilité et la gouvernance. À mesure que le calcul devient plus élastique et que les cycles de renouvellement de l’infrastructure s’allongent, la différenciation se déplace de plus en plus vers la profondeur analytique, l’automatisation des flux de travail et l’interopérabilité entre les écosystèmes de fournisseurs.

Par Mode de Déploiement Insights

Le mode sur site représentait la plus grande part de 41,27% en 2025. Les environnements sur site restent préférés là où la souveraineté des données, la protection de la propriété intellectuelle et le contrôle à faible latence sont essentiels à la continuité opérationnelle et à la gestion des risques. De nombreux sites en amont nécessitent des performances prévisibles pour les flux de travail de surveillance et de contrôle qui dépendent d’une connectivité stable et de permissions d’accès strictement gérées. Le déploiement hybride est de plus en plus utilisé pour conserver localement les ensembles de données sensibles tout en permettant un traitement évolutif lorsque les charges de travail de simulation, d’interprétation ou d’analyse s’intensifient.

Par Type de Données Insights

Les données structurées représentaient la plus grande part de 38,74% en 2025. Les ensembles de données structurées restent fondamentaux car les historiques de production, les dossiers de maintenance et les journaux opérationnels sont des entrées centrales pour l’optimisation, la planification et le benchmarking de performance. Les formats standardisés soutiennent également le reporting d’entreprise et facilitent l’intégration entre plusieurs applications et unités commerciales. En même temps, la croissance des flux en continu et semi-structurés augmente le besoin d’architectures capables d’unifier la télémétrie, les données d’événements et le contexte opérationnel en pipelines prêts pour la décision.

Par Technologie Insights

L’adoption de la technologie sur le marché est façonnée par le besoin de passer de l’analyse descriptive à un soutien décisionnel prédictif et prescriptif à travers les flux de travail en amont. L’analyse de données reste une capacité de base pour la visibilité des performances, l’analyse des causes profondes et les programmes d’amélioration continue. L’apprentissage automatique et l’intelligence artificielle sont de plus en plus utilisés pour améliorer la prédiction des risques de forage, automatiser les tâches d’interprétation et améliorer la fiabilité des actifs grâce à des signaux d’alerte précoce. L’informatique en nuage joue un rôle crucial dans la mise à l’échelle des charges de travail intensives en calcul et permet une gouvernance centralisée à travers des actifs distribués, surtout lorsqu’elle est combinée avec des modèles d’exploitation hybrides sécurisés.

Par Aperçus d’Application

La Gestion des Réservoirs et la Récupération Améliorée du Pétrole ont représenté la plus grande part de 21,34% en 2025. Ces flux de travail sont en tête car ils influencent directement l’économie des champs à travers l’amélioration du facteur de récupération, l’optimisation de la stratégie d’injection et une surveillance plus stricte des réservoirs. La modélisation des réservoirs basée sur l’analyse soutient une évaluation plus rapide des scénarios et améliore l’alignement entre la compréhension du sous-sol et l’exécution opérationnelle. Alors que la pression pour maximiser la production des actifs matures augmente, les analyses EOR et la surveillance continue des réservoirs deviennent des domaines d’investissement prioritaires aux côtés de l’optimisation de la production et des analyses de fiabilité.

Par Aperçus d’Utilisateur Final

L’adoption par les utilisateurs finaux est menée par les organisations possédant les plus grands ensembles de données opérationnelles et les plus fortes incitations à convertir les données en décisions plus rapides et répétables. Les opérateurs pétroliers et gaziers stimulent généralement la demande à travers des programmes numériques à l’échelle de l’entreprise visant à améliorer les résultats de forage, stabiliser les performances de production et renforcer les pratiques de fiabilité et de sécurité. Les sociétés de services pétroliers et les entrepreneurs de forage contribuent en intégrant l’analyse dans la prestation de services et en offrant des flux de travail numériques standardisés à travers les clients et les bassins. Les opérateurs de la chaîne intermédiaire et aval adoptent des capacités similaires où la surveillance de l’intégrité, les analyses de fiabilité et l’optimisation logistique créent une valeur opérationnelle mesurable, souvent soutenue par des initiatives intégrées de gouvernance des données.

Les Moteurs du Marché du Big Data dans l’Exploration & Production Pétrolière et Gazière

Complexité opérationnelle croissante et intensité des données dans les actifs en amont

Les opérations en amont génèrent des ensembles de données de plus en plus denses à partir des instruments de forage, de la télémétrie de production et des systèmes de surveillance des réservoirs. À mesure que la complexité des actifs augmente, l’interprétation manuelle devient moins efficace et plus sujette aux erreurs à travers les flux de travail d’ingénierie. Les plateformes de big data améliorent la capacité à consolider, nettoyer et contextualiser les entrées multi-sources en intelligence exploitable. Cela renforce la rapidité de décision dans les cycles de planification et d’exécution et améliore la répétabilité à travers les actifs et les équipes.

- Par exemple, le programme de forage intégré basé sur les données de Shell dans le puits Deep Sleep dans le golfe du Mexique a utilisé des données de forage à haute fréquence et des analyses avancées pour augmenter le taux de pénétration au fond (ROP) à 275 ft/h, soit une amélioration de 52% par rapport au meilleur puits de comparaison, tout en forant 4 230 ft en une seule journée, soit plus du double de la moyenne quotidienne précédente.

Besoin de réduire le temps non productif et d’améliorer les performances de forage et de production

Les opérateurs priorisent les investissements analytiques qui réduisent les temps d’arrêt, optimisent les paramètres de forage et stabilisent les systèmes de production. Les modèles prédictifs et les outils d’aide à la décision peuvent identifier plus tôt les schémas anormaux et permettre des interventions plus rapides. Une meilleure intégration des flux de travail aide à aligner l’interprétation des sous-sols avec l’exécution du forage et les objectifs de production. Cette focalisation sur la performance soutient l’investissement même pendant les périodes de discipline budgétaire car la valeur est liée à des améliorations opérationnelles mesurables.

- Par exemple, une application sur le terrain de l’optimisation du ROP basée sur l’apprentissage automatique a rapporté un gain de temps d’environ 30 heures sur un seul puits, soit environ 12,5 % du temps total de forage, en ajustant continuellement le poids sur l’outil, le RPM et le débit en fonction des modèles prédictifs.

Expansion des programmes de fiabilité et de la maintenance prédictive sur les équipements critiques

Les équipements rotatifs, pompes, compresseurs et autres actifs critiques nécessitent une surveillance constante pour éviter les pannes imprévues. Les analyses avancées permettent une détection précoce des avertissements en utilisant les signatures de pression, de vibration, de température et de débit. Les programmes de fiabilité connectent de plus en plus la planification de la maintenance avec les données opérationnelles pour prioriser les interventions et réduire les coûts du cycle de vie. Cela accroît la demande pour des pipelines de données évolutifs et des capacités de gestion des modèles sur des sites distribués.

Accent croissant sur l’intégration de la HSE, de la conformité et de la surveillance des émissions

Les attentes réglementaires et les engagements d’entreprise augmentent le besoin de surveillance et de reporting intégrés. Les plateformes de données aident à unifier les flux de capteurs, les journaux opérationnels et les dossiers d’inspection en ensembles de données vérifiables. Les analyses soutiennent la détection des anomalies, la prévention des incidents et le suivi des performances à travers les objectifs de sécurité et environnementaux. Cela élargit l’adoption au-delà des cas d’utilisation des sous-sols et de la production vers des flux de travail de gouvernance opérationnelle et de reporting plus larges.

Défis du marché des Big Data dans l’exploration et la production pétrolières

La qualité des données, la fragmentation et l’interopérabilité restent des obstacles persistants à l’extension des analyses dans les grandes organisations en amont. Les systèmes hérités stockent souvent des données critiques dans des formats incohérents, et l’intégration entre plusieurs applications de fournisseurs peut être complexe et coûteuse. Le balisage incohérent, les métadonnées incomplètes et la standardisation limitée peuvent réduire la performance des modèles et ralentir l’adoption dans les flux de travail opérationnels. Ces contraintes augmentent la dépendance à l’expertise spécialisée en intégration et peuvent retarder le retour sur investissement pour les déploiements d’entreprise.

- Par exemple, les flux de travail d’IA d’OMV dans DELFI n’ont atteint leur pleine efficacité qu’après que des réalisations de modèles standardisées ont permis à l’équipe des sous-sols de générer et de simuler automatiquement 200 modèles de réservoir en un sixième du temps habituel, indiquant comment des entrées harmonisées améliorent directement le débit et la fiabilité des modèles.

La cybersécurité, la protection de la propriété intellectuelle et les contraintes de gouvernance limitent également le rythme de la modernisation, en particulier lorsque les ensembles de données contiennent des informations sensibles sur les sous-sols et les configurations opérationnelles. Les organisations doivent équilibrer l’accessibilité pour les équipes pluridisciplinaires avec des contrôles stricts sur l’utilisation, le partage et la rétention. Dans les environnements éloignés, les limitations de connectivité peuvent restreindre les approches axées sur le cloud et nécessiter des architectures résilientes avec un traitement local. En conséquence, de nombreux déploiements progressent par étapes, en priorisant la gouvernance, la fiabilité et la conformité plutôt qu’une échelle rapide.

Tendances du marché et opportunités

Les architectures hybrides deviennent une voie privilégiée pour les organisations modernisant les domaines de données en amont, permettant un contrôle localisé pour les ensembles de données sensibles tout en offrant une évolutivité pour les charges de travail intensives en calcul. Cela crée des opportunités pour les fournisseurs qui soutiennent une gouvernance cohérente à travers les environnements et simplifient l’orchestration des charges de travail sur des sites distribués. Les efforts accrus de normalisation et les pratiques de données ouvertes améliorent encore la portabilité entre les applications, ce qui renforce l’adoption à long terme des plateformes. Au fil du temps, ces approches réduisent les frictions d’intégration et permettent une réutilisation plus large des analyses à travers les classes d’actifs.

- Par exemple, bp a standardisé les données opérationnelles en amont dans le système AVEVA PI et PI Vision à travers ses actifs de la mer du Nord, ce qui a soutenu des analyses qui ont augmenté la production de plus de 20 000 barils par jour sur un actif grâce à un meilleur accès aux données de séries temporelles contextualisées.

L’automatisation des flux de travail et l’interprétation activée par l’IA s’étendent au-delà de l’expérimentation vers le déploiement opérationnel, en particulier là où les cycles de décision sont fréquents et les résultats mesurables. Les opportunités sont les plus fortes dans la prédiction des risques de forage, l’interprétation automatisée des logs, l’optimisation de la production et les analyses de fiabilité où les sorties des modèles peuvent être intégrées dans les procédures opérationnelles de routine. Les fournisseurs qui proposent des modèles spécifiques au domaine, une gouvernance des modèles et des sorties explicables sont bien positionnés pour gagner des parts à mesure que l’adoption mûrit. Cette tendance soutient également la croissance des services liés à la gestion du changement, à la gouvernance des données et à l’opérationnalisation des flux de travail analytiques.

Perspectives régionales

Amérique du Nord

L’Amérique du Nord représentait 36,68% de part en 2025, soutenue par des opérations non conventionnelles intensives en données, des flux de travail numériques matures et une forte adoption des plateformes parmi les grands opérateurs et prestataires de services. La région bénéficie de vastes écosystèmes de fournisseurs de technologies, de spécialistes de l’analyse et de capacités de services numériques dans le domaine pétrolier qui accélèrent les cycles de déploiement. Les priorités opérationnelles se concentrent généralement sur l’efficacité du forage, l’optimisation de la production et les programmes de fiabilité qui peuvent être étendus à plusieurs actifs. À mesure que les organisations continuent de moderniser les domaines de données, les modèles de déploiement hybrides restent courants pour équilibrer les besoins de performance et les exigences de gouvernance.

Europe

L’Europe représentait 21,87% de part en 2025, reflétant une forte adoption à travers des opérations offshore complexes et des organisations en amont établies avec des flux de travail d’ingénierie matures. La surveillance des émissions et les analyses axées sur la sécurité sont fréquemment intégrées dans des feuilles de route de transformation numérique plus larges, soutenant les investissements dans des plateformes multi-usages. L’accent mis par la région sur la gouvernance et la normalisation soutient la gestion structurée des données et des analyses répétables à grande échelle. La modernisation continue se concentre sur l’interopérabilité, l’automatisation des flux de travail et un support décisionnel de meilleure qualité à travers les équipes de subsurface et d’opérations.

Asie-Pacifique

L’Asie-Pacifique représentait 20,43% de part en 2025, soutenue par l’expansion des activités en amont et l’accélération des agendas d’investissement numérique sur les principaux marchés. Les organisations se concentrent de plus en plus sur l’amélioration des taux de réussite de l’exploration, l’optimisation des programmes de forage et le renforcement de la fiabilité opérationnelle grâce à l’analytique. L’adoption est renforcée par des projets à grande échelle qui bénéficient de plateformes de données centralisées et de flux de travail standardisés. La trajectoire de croissance de la région est soutenue par le développement continu des infrastructures, l’augmentation de la maturité numérique et l’utilisation plus large de l’analytique avancée dans les cycles de décision opérationnelle.

Amérique latine

L’Amérique latine représentait 7,11% de part en 2025, avec une adoption concentrée chez certains opérateurs et projets où la complexité offshore et les priorités de fiabilité des actifs justifient les investissements dans les plateformes. Les déploiements dans la région mettent souvent l’accent sur des cas d’utilisation pratiques liés à la performance de production, à la surveillance de l’intégrité et à l’optimisation de la maintenance. La mise en œuvre peut être inégale en raison des différences de maturité organisationnelle, de préparation à l’intégration et de cycles d’investissement entre les marchés. À mesure que la modernisation progresse, les opportunités s’élargissent pour des offres d’analytique évolutives qui réduisent le fardeau de l’intégration et améliorent le temps de rentabilisation.

Moyen-Orient & Afrique

Le Moyen-Orient & Afrique représentait 13,91% de part en 2025, soutenu par des opérations sur de grands champs, des ensembles de données de production étendus et des programmes numériques croissants dirigés par les principales organisations en amont. L’adoption de l’analytique est souvent liée à la surveillance des réservoirs, à l’optimisation de la production et aux exigences de gouvernance opérationnelle sur des actifs à fort volume. Les cycles d’approvisionnement et les approches de modernisation par phases peuvent influencer la vitesse de déploiement, mais les investissements dans les plateformes restent stratégiques là où les gains d’efficacité et de fiabilité sont mesurables. L’intégration croissante de la surveillance de la sécurité et des émissions renforce également la demande pour des pipelines de données gouvernés et des capacités d’analytique avancée.

Paysage concurrentiel

La concurrence est façonnée par la capacité à fournir des plateformes de données évolutives qui intègrent l’interprétation des sous-sols, le soutien à la décision de forage, l’optimisation de la production et les flux de travail de fiabilité des actifs sous une gouvernance solide. Les fournisseurs se différencient par des accélérateurs d’analytique spécifiques au domaine, l’interopérabilité dans des écosystèmes multi-fournisseurs et la flexibilité de déploiement sur site, dans le cloud et dans des environnements hybrides. La profondeur de la plateforme en orchestration de flux de travail, gouvernance des modèles et capacités d’opérationnalisation est de plus en plus importante à mesure que les organisations passent à l’échelle au-delà des pilotes. La capacité de service en intégration, gestion du changement et assurance de la sécurité reste un facteur clé de déploiements à grande échelle dans les entreprises.

L’approche d’IBM est généralement positionnée autour de la gestion des données d’entreprise, des plateformes d’analytique et des capacités d’IA qui soutiennent des flux de travail gouvernés dans de grandes organisations complexes. La force de l’entreprise est souvent liée à l’intégration de sources de données diverses, permettant une gouvernance basée sur des politiques et soutenant l’analytique évolutive à travers les unités commerciales. Ces capacités s’alignent sur les besoins en amont pour un contrôle d’accès sécurisé, des pipelines standardisés et un soutien à la décision reproductible à travers des actifs distribués. Ce positionnement peut être pertinent là où les opérateurs priorisent l’intégration d’entreprise et l’extensibilité à long terme de la plateforme à travers plusieurs flux de travail.

Le rapport de recherche et de croissance de l’industrie inclut des analyses détaillées du paysage concurrentiel du marché et des informations sur les entreprises clés, y compris :

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En novembre 2025, ADNOC et SLB ont lancé la solution d’optimisation du système de production alimentée par l’IA, qui utilise des millions de points de données en temps réel ainsi que la plateforme de données et d’IA Lumi de SLB et Cognite Data Fusion pour améliorer la productivité en amont et la prise de décision à travers les opérations.

- En septembre 2025, SLB a annoncé l’acquisition de RESMAN Energy Technology, déclarant que l’accord ajouterait des technologies de traceurs de réservoir et les combinerait avec les flux de travail numériques avancés de SLB pour fournir des informations plus rapides et des décisions de production plus intelligentes basées sur les données.

- En juillet 2025, SLB a lancé la plateforme de logging autonome OnWave, un nouveau produit conçu pour rationaliser le logging de puits et accélérer les flux de travail d’exploration et de production basés sur les données.

- En novembre 2024, PETRONAS, par l’intermédiaire de Malaysia Petroleum Management, s’est associé à Earth Science Analytics et Amazon Web Services pour étendre l’utilisation de l’IA et de l’apprentissage automatique dans le secteur pétrolier et gazier de la Malaisie, avec un travail axé sur l’amélioration de l’exploration dans le bassin malais et le renforcement des capacités de données de la plateforme myPROdata pour une meilleure prise de décision en amont.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

16 739,96 millions USD |

| Prévision de revenus en 2032 |

27 287,8 millions USD |

| Taux de croissance (CAGR) |

7,23% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026–2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Perspective Composant : Logiciel, Services, Matériel;

Par Perspective Mode de Déploiement : Sur site, Cloud, Hybride;

Par Perspective Type de Données : Données Structurées, Données Non Structurées, Données Semi-Structurées et en Streaming;

Par Perspective Technologie : Analyse de Données, Apprentissage Automatique, Intelligence Artificielle, Informatique en Nuage;

Par Perspective Application : Exploration et Imagerie Sismique, Forage et Planification de Puits, Optimisation de la Production et de l’Extraction, Gestion des Réservoirs et Récupération Améliorée du Pétrole, Maintenance Prédictive, Surveillance HSE et des Émissions, Chaîne d’Approvisionnement et Logistique;

Par Perspective Utilisateur Final : Opérateurs Pétroliers et Gaziers, Sociétés de Services Pétroliers et Entrepreneurs de Forage, Opérateurs Midstream et Downstream |

| Portée Régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

IBM, Microsoft, Amazon Web Services (AWS), Google Cloud, Oracle, SAP SE, Schlumberger, Halliburton, Baker Hughes, Weatherford, Siemens, Honeywell, Accenture, AspenTech |

| Nombre de Pages |

338 |

Segmentation

Par Composant

- Logiciel

- Services

- Matériel

Par Mode de Déploiement

Par Type de Données

- Données Structurées

- Données Non Structurées

- Données Semi-Structurées et en Streaming

Par Technologie

- Analyse de Données

- Apprentissage Automatique

- Intelligence Artificielle

- Informatique en Nuage

Par Application

- Exploration et Imagerie Sismique

- Forage et Planification des Puits

- Optimisation de la Production et de l’Extraction

- Gestion des Réservoirs et Récupération Améliorée du Pétrole

- Maintenance Prédictive

- HSE et Surveillance des Émissions

- Chaîne d’Approvisionnement et Logistique

Par Utilisateur Final

- Opérateurs Pétroliers et Gaziers

- Entreprises de Services Pétroliers et Entrepreneurs de Forage

- Opérateurs de Mi-Parcours et Aval

Par Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique