Aperçu du Marché

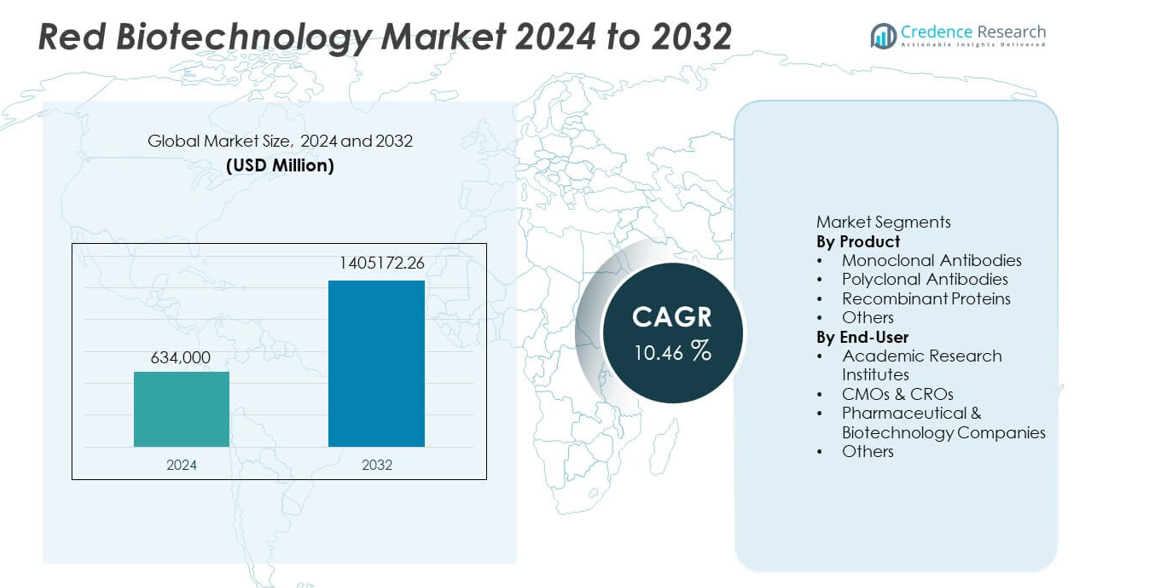

Le marché de la biotechnologie rouge était évalué à 634 000 millions USD en 2024 et devrait atteindre 1 405 172,26 millions USD d’ici 2032, avec un TCAC de 10,46 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Biotechnologie Rouge 2024 |

634 000 millions USD |

| Marché de la Biotechnologie Rouge, TCAC |

10,46% |

| Taille du Marché de la Biotechnologie Rouge 2032 |

1 405 172,26 millions USD |

Les principaux acteurs du marché de la biotechnologie rouge incluent F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc., et Eli Lilly and Company. Ces entreprises dominent grâce à de solides pipelines de produits biologiques, des plateformes de fabrication avancées et une innovation continue dans les anticorps monoclonaux, les protéines recombinantes et les thérapies ciblées. Leurs partenariats stratégiques et leurs dépenses élevées en R&D soutiennent le développement rapide de thérapeutiques de nouvelle génération. L’Amérique du Nord reste la région leader avec une part de marché de 41 %, stimulée par une infrastructure biotechnologique robuste et une adoption élevée des produits biologiques. L’Europe suit avec 29 %, tandis que l’Asie-Pacifique détient 24 %, soutenue par des investissements croissants dans les biopharmaceutiques et une activité clinique en hausse.

Perspectives du Marché

- Le marché de la biotechnologie rouge a atteint 634 000 millions USD en 2024 et croîtra à un TCAC de 10,46 % jusqu’en 2032, soutenu par l’adoption croissante de produits biologiques avancés.

- Les anticorps monoclonaux dominent le segment des produits avec une part de 47 %, stimulée par une forte demande pour des thérapies ciblées dans l’oncologie, les troubles auto-immuns et les maladies infectieuses.

- La médecine de précision, les thérapeutiques basées sur les gènes et le développement accru de biosimilaires façonnent les principales tendances du marché alors que les entreprises élargissent leurs pipelines de produits biologiques et investissent dans les technologies de nouvelle génération.

- Les coûts de développement élevés, les voies réglementaires complexes et la capacité de fabrication limitée freinent la croissance, en particulier pour les petites entreprises biotechnologiques et les marchés émergents.

- L’Amérique du Nord est en tête avec une part de 41 %, suivie par l’Europe à 29 % et l’Asie-Pacifique à 24 %, grâce à des écosystèmes de R&D solides, une adoption croissante des produits biologiques et une activité croissante des essais cliniques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Produit

Les anticorps monoclonaux dominent le segment des produits avec une part de marché de 47 %, stimulée par leur utilisation extensive dans les thérapies ciblées en oncologie, les troubles auto-immuns et les maladies infectieuses. Les avancées en ingénierie des anticorps et l’augmentation des approbations pour les médicaments biologiques accélèrent l’adoption. Les protéines recombinantes connaissent également une forte demande en raison de leur rôle dans les thérapies de remplacement enzymatique, les vaccins et les applications de recherche avancée. Les anticorps polyclonaux conservent leur pertinence dans le diagnostic et la recherche en phase précoce, mais détiennent une part plus petite. L’innovation continue dans la fabrication de produits biologiques et l’augmentation des investissements dans la médecine de précision renforcent davantage la position dominante des anticorps monoclonaux sur le marché de la biotechnologie rouge.

- Par exemple, Amgen a élargi ses capacités en protéines recombinantes en augmentant son installation de bioproduction de nouvelle génération pour produire plus de 10 molécules biologiques en utilisant des systèmes optimisés d’ovaires de hamster chinois (CHO) avec des rendements atteignant 13 grammes par litre.

Par Utilisateur Final

Les entreprises pharmaceutiques et biotechnologiques dominent le segment des utilisateurs finaux avec une part de marché de 52 %, soutenue par des investissements à grande échelle dans la découverte de médicaments, le développement de produits biologiques et la commercialisation de thérapies avancées. Ces entreprises génèrent une forte demande pour les anticorps monoclonaux, les protéines recombinantes et les produits à base de cellules. Les CMO et CRO se développent rapidement alors que les entreprises externalisent des fonctions de production et de recherche spécialisées pour améliorer l’efficacité et réduire les délais de développement. Les instituts académiques contribuent de manière significative par la recherche et l’innovation en phase précoce, mais conservent une part plus petite. L’activité clinique croissante, l’augmentation des dépenses en R&D et l’accroissement des pipelines de produits biologiques continuent de renforcer la domination des entreprises pharmaceutiques et biotechnologiques.

- Par exemple, Samsung Biologics a augmenté sa capacité de production sous contrat à une capacité totale de bioréacteur de 784 000 litres, permettant la production de plus de 20 produits biologiques commerciaux chaque année.

Moteurs de Croissance Clés

Prévalence Croissante des Maladies Chroniques et Génétiques

Le fardeau croissant du cancer, des troubles auto-immuns et des maladies génétiques stimule une forte demande pour les produits biologiques avancés développés grâce à la biotechnologie rouge. Les anticorps monoclonaux, les protéines recombinantes et les thérapies basées sur les gènes offrent une grande précision et de meilleurs résultats pour les patients. L’adoption croissante des approches de traitement ciblées et personnalisées accélère davantage l’expansion du marché. Les gouvernements et les organisations privées investissent massivement dans la R&D pour améliorer les capacités thérapeutiques et répondre aux besoins cliniques non satisfaits. Cette charge mondiale croissante de maladies continue de pousser les systèmes de santé vers des interventions basées sur la biotechnologie.

- Par exemple, Novartis a fait progresser le traitement de précision grâce à son réseau de fabrication de thérapies CAR-T, produisant des doses de thérapie cellulaire individualisées en utilisant des processus avancés dans ses installations mondiales.

Expansion de la R&D Biopharmaceutique et des Pipelines de Produits

Les entreprises pharmaceutiques et biotechnologiques élargissent considérablement leurs pipelines de recherche pour accélérer le développement des produits biologiques, des biosimilaires et des thérapies basées sur les gènes. Des dépenses accrues en R&D soutiennent l’innovation en ingénierie des anticorps, en thérapeutiques protéiques et en technologies basées sur les cellules. L’augmentation rapide des essais cliniques pour les produits biologiques renforce la dynamique du marché. Les collaborations stratégiques entre les entreprises pharmaceutiques, les CMO et les instituts académiques améliorent l’efficacité du développement et réduisent le temps de mise sur le marché. Cet écosystème d’innovation en expansion continue d’alimenter la croissance à long terme de la biotechnologie rouge.

- Par exemple, Eli Lilly a fait progresser l’ingénierie des anticorps en intégrant sa plateforme de criblage à haute capacité pour évaluer une vaste gamme de variantes d’anticorps et identifier des candidats à haute affinité.

Progrès dans les technologies de biotraitement et de fabrication

Les progrès technologiques dans le biotraitement en amont et en aval améliorent l’efficacité de la production, l’évolutivité et la qualité des produits biologiques. Les systèmes à usage unique, le criblage à haut débit et les méthodes de purification améliorées réduisent les coûts opérationnels et accélèrent les cycles de fabrication. Ces innovations permettent la production à grande échelle d’anticorps monoclonaux et de protéines recombinantes avec une pureté et une cohérence accrues. L’automatisation et l’optimisation des processus pilotées par l’IA renforcent encore la productivité pour les applications commerciales et cliniques. Ces avancées rendent la biotechnologie plus accessible et commercialement viable.

Tendances clés et opportunités

Croissance de la médecine personnalisée et de précision

La médecine personnalisée continue de façonner le marché de la biotechnologie rouge alors que les traitements sont de plus en plus adaptés aux profils génétiques et moléculaires. Les avancées en génomique, la découverte de biomarqueurs et les diagnostics compagnons permettent des approches thérapeutiques plus sélectives. Les entreprises investissent dans le développement de produits biologiques ciblés, d’immunothérapies et de médicaments à base de gènes offrant une efficacité améliorée et des effets indésirables réduits. Cette tendance crée de fortes opportunités d’innovation dans les domaines du diagnostic, du développement de médicaments et de la recherche clinique. L’adoption croissante des modèles de médecine de précision alimente une demande soutenue pour des solutions biotechnologiques avancées.

- Par exemple, Illumina a renforcé la médecine de précision en permettant une capacité de séquençage massive grâce à sa plateforme NovaSeq, soutenant le profilage génomique à grande échelle pour des thérapies ciblées.

Commercialisation croissante des biosimilaires et des biobetters

Les biosimilaires gagnent du terrain alors que les brevets pour les principaux produits biologiques expirent, créant des opportunités pour des alternatives rentables. Les fabricants investissent dans le développement de biosimilaires de haute qualité pour élargir l’accès aux anticorps monoclonaux et aux protéines thérapeutiques. Les biobetters, offrant une efficacité accrue ou une toxicité réduite, élargissent encore le potentiel du marché. Les agences réglementaires simplifient les voies d’approbation pour soutenir la commercialisation des biosimilaires, encourageant l’adoption mondiale. Les pressions croissantes sur les coûts de santé et la demande de produits biologiques abordables continuent de stimuler cette tendance.

- Par exemple, Biocon Biologics a renforcé le développement des biobetters grâce à son programme d’analogues de l’insuline, produisant des doses d’insuline recombinante annuellement en utilisant des systèmes de fermentation microbienne à haute efficacité.

Défis clés

Coûts de développement élevés et exigences réglementaires complexes

Le développement de médicaments biologiques nécessite des investissements substantiels, des délais longs et le respect de normes réglementaires strictes. Les processus de fabrication complexes, les exigences d’assurance qualité et la validation clinique augmentent les coûts globaux. Les petites entreprises ont du mal à entrer sur le marché en raison des besoins en capital élevés. Les agences réglementaires exigent des données de sécurité et d’efficacité étendues, ralentissant les approbations et augmentant les charges de conformité. Ces facteurs créent des défis financiers et opérationnels pour les participants de l’industrie.

Capacité de Fabrication Limitée et Contraintes de la Chaîne d’Approvisionnement

La production de produits biologiques nécessite des installations spécialisées, du personnel qualifié et des environnements contrôlés, entraînant des pénuries de capacité dans plusieurs régions. Les perturbations de la chaîne d’approvisionnement affectent la disponibilité des matières premières, des réactifs et des composants de biotraitement à usage unique. La demande mondiale croissante pour les anticorps monoclonaux et les protéines recombinantes intensifie la pression sur les réseaux de fabrication existants. Les entreprises font face à des défis pour augmenter la production tout en maintenant la qualité et la cohérence. L’expansion de l’infrastructure de bioproduction reste essentielle pour répondre à ces contraintes.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché de 41 %, stimulée par une forte activité de R&D biopharmaceutique, une adoption élevée des anticorps monoclonaux et des avancées rapides dans les thérapies géniques et cellulaires. La région bénéficie de financements robustes, de sociétés de biotechnologie bien établies et de voies réglementaires favorables qui accélèrent le développement clinique. Les universités et instituts de recherche de premier plan contribuent de manière significative à l’innovation grâce à des collaborations avec des entreprises de biotechnologie. Les dépenses de santé élevées et la forte demande pour les produits biologiques avancés continuent de soutenir l’expansion du marché. L’investissement croissant dans la médecine personnalisée et les thérapies de nouvelle génération renforce encore le leadership de la région dans la biotechnologie rouge.

Europe

L’Europe représente une part de marché de 29 %, soutenue par une infrastructure de recherche en biotechnologie solide, une production croissante de produits biologiques et une demande accrue pour les thérapies ciblées. La région bénéficie d’initiatives de R&D soutenues par le gouvernement et d’une forte présence d’entreprises biopharmaceutiques spécialisées dans les anticorps monoclonaux et les protéines recombinantes. Des normes réglementaires strictes favorisent un développement de haute qualité tout en encourageant les investissements dans les biosimilaires et les thérapies avancées. Des pays comme l’Allemagne, le Royaume-Uni et la France mènent l’innovation clinique grâce à de solides collaborations académiques-industrie. Un accent croissant sur la médecine de précision et des cadres de remboursement améliorés renforcent la croissance à long terme du marché dans la région.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché de 24 %, stimulée par une expansion rapide de la fabrication biopharmaceutique, un investissement croissant dans la santé et une adoption accrue des produits biologiques. Des pays comme la Chine, l’Inde, la Corée du Sud et le Japon développent activement leurs capacités en biotechnologie grâce à des incitations gouvernementales, des financements de R&D et au développement d’infrastructures. La région devient un centre majeur pour la production de biosimilaires et les services de fabrication sous contrat en raison de capacités rentables. Les avancées diagnostiques croissantes et la demande généralisée pour les thérapies ciblées stimulent encore l’expansion du marché. L’incidence croissante des maladies chroniques et l’activité croissante des essais cliniques renforcent la trajectoire de croissance de la région.

Amérique Latine

L’Amérique Latine détient une part de marché de 4 %, influencée par l’adoption progressive des produits biologiques avancés et l’expansion de l’infrastructure de santé. Le Brésil, le Mexique et l’Argentine mènent la demande régionale en raison d’investissements croissants dans le diagnostic, les traitements oncologiques et les partenariats de recherche en biotechnologie. La capacité de fabrication locale limitée entraîne une dépendance aux produits biologiques importés, mais l’adoption des biosimilaires continue d’augmenter en raison des avantages en termes de coûts. Les initiatives gouvernementales pour élargir l’accès aux thérapies biologiques soutiennent la pénétration du marché. La collaboration croissante avec des entreprises pharmaceutiques mondiales stimule l’activité de R&D et les efforts de transfert de technologie dans toute la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique capte une part de marché de 2 %, stimulée par la prévalence croissante des maladies chroniques et l’augmentation des investissements dans la modernisation des soins de santé. Les pays du CCG développent leurs capacités biopharmaceutiques grâce au financement de la recherche et à des partenariats avec des entreprises mondiales de biotechnologie. La demande d’anticorps monoclonaux et de thérapies recombinantes augmente à mesure que l’accès aux traitements avancés s’améliore. La croissance de l’Afrique reste plus lente en raison d’une infrastructure limitée, bien que les efforts pour améliorer la capacité diagnostique et la disponibilité des biosimilaires continuent de renforcer l’adoption. La croissance à long terme du marché dépend de l’amélioration des capacités cliniques et de l’augmentation des investissements dans la recherche en biotechnologie.

Segmentation du marché :

Par produit

- Anticorps monoclonaux

- Anticorps polyclonaux

- Protéines recombinantes

- Autres

Par utilisateur final

- Instituts de recherche académique

- CMOs & CROs

- Entreprises pharmaceutiques & biotechnologiques

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel comprend des entreprises leaders telles que F. Hoffmann-La Roche Ltd, Amgen Inc., Pfizer Inc., Novartis AG, Johnson & Johnson (Janssen Biotech), Merck & Co., Inc., AbbVie Inc., Bristol-Myers Squibb Company, Biogen Inc., et Eli Lilly and Company. Ces acteurs maintiennent de fortes positions sur le marché grâce à des pipelines de produits biologiques étendus, des investissements à grande échelle en R&D et une innovation continue dans les anticorps monoclonaux, les protéines recombinantes et les thérapies avancées. Les collaborations stratégiques avec les CMOs, CROs et instituts académiques accélèrent les délais de développement et élargissent les capacités cliniques. Les entreprises renforcent leur compétitivité en faisant progresser les immunothérapies, les technologies d’édition génétique et les solutions de médecine personnalisée. Des réseaux de distribution mondiaux solides et une expertise réglementaire soutiennent la commercialisation rapide de nouveaux produits biologiques. À mesure que la demande pour des thérapies ciblées et de précision augmente, la concurrence s’intensifie dans les segments de l’oncologie, des troubles auto-immuns et des maladies génétiques, stimulant l’innovation continue et l’expansion au sein du marché de la biotechnologie rouge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Hoffmann-La Roche Ltd

- Amgen Inc.

- Pfizer Inc.

- Novartis AG

- Johnson & Johnson (Janssen Biotech)

- Merck & Co., Inc.

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Biogen Inc.

- Eli Lilly and Company

Développements Récents

- En novembre 2025, AbbVie Inc. a reçu l’approbation de la FDA américaine pour EPKINLY (epcoritamab-bysp) en combinaison avec le rituximab et le lénalidomide pour le lymphome folliculaire en rechute ou réfractaire.

- En avril 2025, Pfizer Inc. a annoncé qu’elle présentera des données issues de son pipeline de médicaments anticancéreux potentiellement révolutionnaires lors de la réunion annuelle de l’American Society of Clinical Oncology 2025 (ASCO) à Chicago.

- En 2025, Amgen Inc. a reçu l’approbation complète de la FDA pour Imdelltra dans le cancer du poumon à petites cellules à un stade avancé, élargissant ainsi ses offres de thérapies biologiques.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Produit, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’Avenir

- La demande pour des biologiques ciblés et des thérapies de précision augmentera dans les principales aires thérapeutiques.

- Les avancées en édition génétique et en thérapie génique élargiront les options de traitement pour les maladies rares et génétiques.

- L’adoption des biosimilaires croîtra à mesure que davantage de brevets biologiques expireront et que l’accessibilité deviendra une priorité.

- L’innovation en anticorps monoclonaux s’accélérera avec une ingénierie améliorée et une spécificité thérapeutique accrue.

- L’automatisation des bioprocédés et les technologies à usage unique amélioreront l’efficacité et l’évolutivité de la fabrication.

- Les partenariats entre les entreprises pharmaceutiques, les CMO et les instituts académiques augmenteront pour accélérer le développement.

- Les programmes de médecine personnalisée s’étendront à mesure que la découverte de biomarqueurs et les outils de diagnostic progresseront.

- L’investissement dans la recherche en immunothérapie renforcera les pipelines dans l’oncologie et les maladies auto-immunes.

- Les outils numériques et les plateformes pilotées par l’IA soutiendront une découverte de médicaments plus rapide et la prise de décision clinique.

- L’expansion de la capacité de bioproduction dans les régions émergentes augmentera l’accès mondial aux biologiques avancés.