Aperçu du Marché

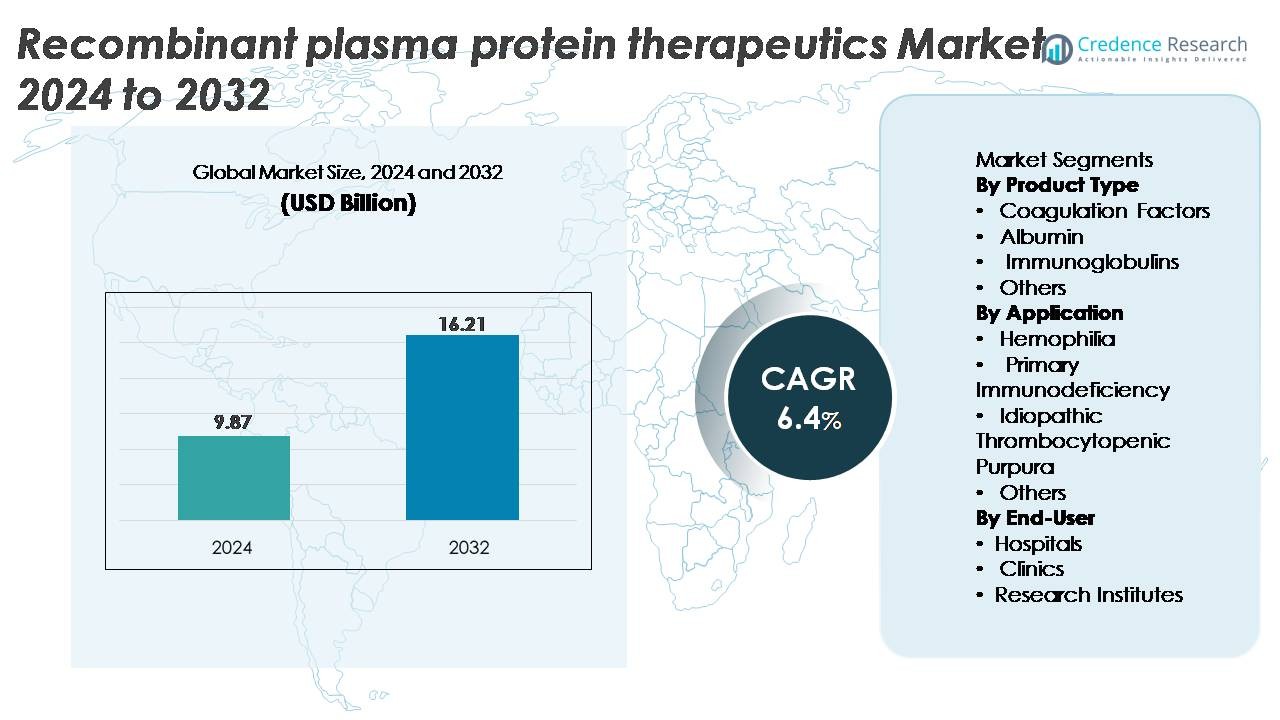

Le marché mondial des thérapies recombinantes de protéines plasmatiques était évalué à 9,87 milliards USD en 2024 et devrait atteindre 16,21 milliards USD d’ici 2032, avec un TCAC de 6,4 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Thérapies Recombinantes de Protéines Plasmatiques 2024 |

9,87 milliards USD |

| Marché des Thérapies Recombinantes de Protéines Plasmatiques, TCAC |

6,4% |

| Taille du Marché des Thérapies Recombinantes de Protéines Plasmatiques 2032 |

16,21 milliards USD |

Le marché des thérapies recombinantes de protéines plasmatiques est dominé par des acteurs mondiaux de premier plan tels qu’Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG, et Shire Plc. Ces entreprises dominent grâce à de fortes capacités de biotraitement, des portefeuilles de produits étendus dans les facteurs de coagulation recombinants et les immunoglobulines, et des investissements continus dans l’ingénierie avancée des protéines. L’Amérique du Nord reste la région leader avec environ 38 % de part de marché, stimulée par une forte adoption des traitements, des cadres de remboursement solides et une infrastructure R&D robuste, suivie par l’Europe et l’Asie-Pacifique en tant que contributeurs clés à la croissance.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des thérapies recombinantes de protéines plasmatiques était évalué à 9,87 milliards USD en 2024 et devrait atteindre 16,21 milliards USD d’ici 2032, avec un TCAC de 6,4 %.

- La demande est stimulée par la prévalence croissante de l’hémophilie et de l’immunodéficience primaire, les facteurs de coagulation émergeant comme le segment de produit dominant grâce à une forte adoption des thérapies recombinantes des facteurs VIII et IX.

- Les tendances clés incluent le passage aux protéines recombinantes à action prolongée, l’expansion des pipelines de biosimilaires, et l’intégration de technologies avancées de biotraitement qui améliorent la pureté, le rendement et la cohérence des lots.

- L’intensité concurrentielle reste élevée, avec des acteurs tels que CSL Behring, Grifols, Octapharma, et Baxter augmentant leur capacité de production, tandis que les pressions sur les coûts et les réglementations strictes de qualité agissent comme des contraintes majeures.

- Régionalement, l’Amérique du Nord est en tête avec environ 38 % de part, suivie par l’Europe à 28 % et l’Asie-Pacifique à 22 %, soutenues par des avancées dans l’infrastructure clinique et un accès croissant aux thérapies recombinantes.

Analyse de la Segmentation du Marché :

Par Type de Produit :

Les facteurs de coagulation représentent le sous-segment dominant, représentant la plus grande part de marché en raison de leur rôle critique dans le traitement de l’hémophilie A et B, de la maladie de von Willebrand, et des troubles hémorragiques rares. Les produits recombinants des facteurs VIII et IX continuent de gagner en traction grâce à leurs profils exempts de pathogènes, leurs formulations à demi-vie prolongée, et leur fréquence de dosage réduite. L’albumine et les immunoglobulines montrent également une adoption stable, soutenue par leurs applications thérapeutiques croissantes dans les soins aux traumatismes, les déficiences immunitaires, et les conditions auto-immunes. Pendant ce temps, les protéines recombinantes spécialisées dans la catégorie “Autres” émergent progressivement à mesure que les pipelines de R&D s’élargissent dans des domaines thérapeutiques de niche.

- Par exemple, la thérapie rFVIII recombinante Afstyla de CSL a montré un taux médian annuel de saignement (ABR) de 1,14 chez les patients en prophylaxie lors de ses essais pivots, tandis que le Nuwiq d’Octapharma a démontré un ABR spontané médian de 0,0 dans des études de prophylaxie à long terme.

Par Application :

L’hémophilie reste le principal segment d’application, détenant la plus grande part grâce à une demande constante pour les facteurs de coagulation recombinants et à l’adoption croissante de thérapies à action prolongée et sans facteur. Les avancées dans la technologie recombinante, les profils de sécurité améliorés et les programmes élargis de dépistage néonatal renforcent encore la croissance du segment. L’immunodéficience primaire suit comme une zone d’application importante soutenue par l’augmentation des taux de diagnostic et le besoin de remplacement régulier d’immunoglobulines. Pendant ce temps, la purpura thrombopénique idiopathique et d’autres conditions rares bénéficient de protéines recombinantes sur mesure offrant une pureté plus élevée, un risque d’infection réduit et une cohérence de traitement améliorée.

- Par exemple, la thérapie du Facteur IX recombinant Alprolix de Sanofi/Sobi a rapporté un taux médian annuel de saignement (ABR) de 2,95 chez les adultes et adolescents recevant une prophylaxie individualisée lors des essais pivots, tandis que l’ABR spontané médian était de 1,0. L’Idelvion de CSL Behring a atteint des intervalles de dosage prolongés allant jusqu’à 14 jours dans des études cliniques, soutenus par une activité FIX soutenue et des niveaux de creux stables.

Par Utilisateur Final :

Les hôpitaux constituent le segment d’utilisateur final dominant, capturant la plus grande part en raison de l’afflux élevé de patients, de la disponibilité de capacités d’infusion avancées et du besoin de supervision spécialisée lors de l’administration de protéines recombinantes. Les hôpitaux sont également en tête de l’adoption car ils mènent la majorité des protocoles de gestion de l’hémophilie et de l’immunodéficience, souvent soutenus par des centres de soins complets. Les cliniques montrent une utilisation croissante à mesure que les modèles d’infusion ambulatoire s’étendent et que les thérapies soutenues à domicile évoluent. Les instituts de recherche contribuent à une part plus petite mais croissante de la demande car ils entreprennent l’innovation en biotraitement, l’ingénierie des protéines recombinantes et l’évaluation clinique des candidats thérapeutiques de nouvelle génération.

Principaux Facteurs de Croissance

Augmentation de la Prévalence de l’Hémophilie et des Troubles d’Immunodéficience

L’augmentation de l’incidence mondiale de l’hémophilie A, de l’hémophilie B et des troubles d’immunodéficience primaire sert de moteur majeur pour les thérapies protéiques plasmatiques recombinantes. Le traitement de l’hémophilie continue de passer des facteurs de coagulation dérivés du plasma aux facteurs recombinants en raison de leurs profils de sécurité supérieurs, de leur risque réduit de transmission de pathogènes et de leur pharmacocinétique améliorée. Le dépistage néonatal élargi, le diagnostic précoce et les campagnes de sensibilisation croissantes ont considérablement augmenté l’identification des patients et la demande thérapeutique à long terme. L’utilisation d’immunoglobulines pour la gestion de l’immunodéficience augmente également à mesure que les cliniciens privilégient les alternatives recombinantes offrant une pureté plus élevée et une performance de lot cohérente. De plus, l’élargissement du bassin de patients dans les économies émergentes soutenu par les programmes nationaux d’hémophilie, l’amélioration des infrastructures de santé et les fondations mondiales fournissant un soutien diagnostique et thérapeutique accélèrent encore l’adoption. Ensemble, ces facteurs créent une courbe de demande soutenue et prévisible pour les protéines recombinantes dans les principales zones thérapeutiques.

· Par exemple, le FVIII recombinant Nuwiq d’Octapharma a démontré un taux médian annuel de saignement spontané (sABR) de 0,0 dans des études pivots de prophylaxie, confirmant une forte protection contre les saignements. Pendant ce temps, le FIX recombinant Idelvion (albutrepenonacog alfa) de CSL Behring a maintenu des niveaux moyens de FIX à l’état d’équilibre d’environ 14 UI/dL avec une activité restant au-dessus de 5 UI/dL pendant jusqu’à 14 jours chez de nombreux patients adultes, soutenant une efficacité fiable à des intervalles de dosage prolongés.

Avancées dans l’ingénierie de l’ADN recombinant et le biotraitement

Les progrès rapides dans l’ingénierie de l’ADN recombinant et les technologies de biotraitement en amont et en aval améliorent considérablement l’efficacité et l’évolutivité de la production de protéines plasmatiques recombinantes. L’introduction de systèmes d’expression mammifères avancés, le développement de lignées cellulaires à haut débit, les bioréacteurs à perfusion et les processus de purification optimisés ont amélioré le rendement, la stabilité et la cohérence des protéines. Les facteurs de coagulation à demi-vie prolongée, les fragments d’immunoglobulines modifiés et les protéines de fusion d’albumine de nouvelle génération démontrent comment l’ingénierie de précision des protéines redéfinit la performance thérapeutique. Les fabricants exploitent de plus en plus la glycoingénierie et la modification post-traductionnelle contrôlée pour améliorer la bioactivité et réduire l’immunogénicité. Ces innovations raccourcissent les cycles de production, réduisent le risque de contamination et garantissent une qualité moléculaire reproductible, des attributs clés pour les thérapies des maladies chroniques nécessitant un dosage à long terme. La fabrication continue et les technologies à usage unique réduisent encore les coûts opérationnels, rendant les produits recombinants plus abordables et augmentant leur adoption dans les systèmes de santé mondiaux.

· Par exemple, l’Idelvion (rFIX-FP) de CSL Behring a démontré des valeurs de récupération du FIX d’environ 1,4 UI/dL par UI/kg chez les patients adultes, confirmant une biodisponibilité améliorée et une circulation prolongée. Pendant ce temps, le réseau de biotraitement plasmatique à grande échelle de Grifols comprend des installations telles que son usine de Clayton, en Caroline du Nord, avec une capacité de fractionnement d’environ 6 millions de litres par an, soutenant la production de protéines dérivées du plasma à haut volume, bien que non la fabrication recombinante.

Expansion des applications cliniques et fort soutien réglementaire

L’élargissement de l’applicabilité clinique des protéines recombinantes au-delà de l’hématologie et de l’immunologie traditionnelles est un catalyseur de croissance important pour le marché. L’albumine recombinante gagne du terrain dans les systèmes avancés de délivrance de médicaments, la formulation de vaccins et la fabrication de thérapies cellulaires et géniques en raison de sa stabilité et de ses propriétés de liaison. Les immunoglobulines sont de plus en plus utilisées dans les troubles auto-immuns, les neuropathies et les conditions inflammatoires, élargissant leur empreinte thérapeutique. En même temps, les agences réglementaires mondiales apportent un fort soutien aux thérapeutiques recombinantes grâce à des approbations accélérées, des désignations de médicaments orphelins et des incitations pour les traitements des maladies rares. Des voies réglementaires claires pour les biosimilaires améliorent également la concurrence et augmentent l’accès des patients à des alternatives de haute qualité. Alors que les systèmes de santé priorisent la sécurité et les thérapies de précision spécifiques aux maladies, les protéines plasmatiques recombinantes sont bien placées pour répondre à la demande de solutions biologiques de haute pureté, cohérentes et exemptes de pathogènes.

Tendances Clés & Opportunités

Croissance des Plateformes Thérapeutiques à Action Prolongée et Intégrées au Gène

Une tendance majeure qui façonne le marché des thérapeutiques à base de protéines plasmatiques recombinantes est l’essor des formulations protéiques à action prolongée et des approches de traitement intégrées au gène. Les facteurs de coagulation recombinants à demi-vie prolongée, rendus possibles grâce à la PEGylation, la fusion Fc ou l’ingénierie de fusion à l’albumine, réduisent la fréquence des perfusions et améliorent l’adhésion des patients. Ces innovations bénéficient particulièrement aux patients hémophiles qui nécessitaient auparavant plusieurs injections hebdomadaires. Parallèlement, l’intersection des thérapeutiques à base de protéines recombinantes avec les plateformes avancées de thérapie génique et cellulaire crée de nouvelles opportunités pour des cures fonctionnelles plutôt que des traitements épisodiques. Les lignées cellulaires modifiées par gène, les modèles d’expression activés par CRISPR et les protéines recombinantes utilisées comme vecteurs ou stabilisateurs dans la fabrication de thérapies géniques élargissent le champ des applications commerciales. À mesure que la médecine de précision progresse rapidement, les protéines recombinantes serviront de plus en plus à la fois d’agents thérapeutiques et de composants de biotraitement facilitants.

· Par exemple, l’Esperoct de Novo Nordisk (turoctocog alfa pegol) a atteint une augmentation de 1,6 fois de la demi-vie du FVIII par rapport au FVIII recombinant standard dans des études cliniques, permettant un dosage moins fréquent tout en maintenant une forte protection prophylactique contre les saignements.

Augmentation de la Tendance Vers les Biosimilaires et les Alternatives Recombinantes Rentables

Les pressions croissantes sur les coûts de santé dans le monde entier accélèrent l’adoption des protéines plasmatiques recombinantes biosimilaires, créant de grandes opportunités pour les fabricants. Alors que les brevets pour plusieurs facteurs de coagulation de première génération et produits d’immunoglobuline expirent, les développeurs de biosimilaires entrent sur le marché avec des prix compétitifs et des technologies de formulation améliorées. Les organismes de réglementation aux États-Unis, dans l’UE et en Asie ont simplifié les cadres d’approbation des biosimilaires, rendant les voies plus prévisibles et commercialement viables. Les prestataires de soins de santé passent de plus en plus des produits dérivés du plasma aux biosimilaires en raison d’un risque d’infection moindre, d’une plus grande pureté et d’une performance cohérente d’un lot à l’autre. Dans les marchés émergents, les politiques de remboursement soutenues par le gouvernement et l’expansion de la bioproduction nationale soutiennent davantage la pénétration à grande échelle des biosimilaires. Cette tendance positionne les solutions recombinantes optimisées pour les coûts comme centrales pour la croissance à long terme du marché.

· Par exemple, le facteur VIIa recombinant biosimilaire d’AryoGen Pharmed (AryoSeven, biosimilaire eptacog alfa) est approuvé en Iran pour le traitement des épisodes hémorragiques chez les patients atteints d’hémophilie A ou B avec inhibiteurs, de déficit congénital en facteur VII et de thrombasthénie de Glanzmann avec réfractarité à la transfusion plaquettaire, démontrant une efficacité et une sécurité comparables au rFVIIa de référence.

Défis Clés

Coûts de Fabrication Élevés et Exigences de Production Complexes

La production de protéines plasmatiques recombinantes implique des étapes de biotraitement hautement complexes, ce qui augmente considérablement les coûts de fabrication et crée des barrières à la commercialisation à grande échelle. Les systèmes d’expression de cellules de mammifères nécessitent un contrôle environnemental strict, une optimisation intensive de la culture cellulaire et des étapes de purification sophistiquées pour maintenir la stabilité et la bioactivité des protéines. Toute variabilité dans les modifications post-traductionnelles ou les risques de contamination peut rendre des lots entiers inutilisables, entraînant une perte financière substantielle. L’investissement en capital requis pour les bioréacteurs, les laboratoires de contrôle qualité, les installations certifiées GMP et la logistique de la chaîne du froid ajoute encore au fardeau des coûts. Ces défis restreignent l’entrée sur le marché pour les petits acteurs et limitent l’accessibilité dans les régions en développement, ralentissant la pénétration mondiale malgré la demande thérapeutique croissante.

Complexité Réglementaire et Normes Strictes d’Assurance Qualité

Les protéines plasmatiques recombinantes sont soumises à certains des cadres réglementaires et d’assurance qualité les plus stricts du secteur biopharmaceutique. Assurer des schémas de glycosylation cohérents, des profils de pureté et des niveaux d’immunogénicité nécessite une validation exhaustive et une surveillance en temps réel tout au long du cycle de production. Les agences réglementaires exigent des essais cliniques approfondis, des plans de gestion des risques, une documentation par lot et une surveillance de la sécurité post-commercialisation. Toute déviation ou défaillance de qualité peut entraîner des arrêts de fabrication ou des rappels de produits, affectant la fiabilité de l’approvisionnement et la performance financière. De plus, l’environnement réglementaire pour les biosimilaires, bien qu’en amélioration, reste complexe en raison de l’exigence de démontrer la comparabilité moléculaire, l’équivalence fonctionnelle et la non-infériorité clinique. Ces défis exigent une expertise technique significative, du temps et des investissements de la part des fabricants.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la part dominante d’environ 38%, stimulée par des taux de diagnostic élevés de l’hémophilie et des troubles d’immunodéficience primaire, des cadres de remboursement solides et une adoption généralisée des facteurs de coagulation recombinants et des immunoglobulines. Les États-Unis dominent la demande régionale grâce à leurs capacités avancées de bioproduction, une infrastructure clinique robuste et la présence de développeurs leaders de protéines recombinantes. Les approbations continues de la FDA pour les facteurs de nouvelle génération à action prolongée, les programmes d’assistance aux patients solides et les centres de traitement de l’hémophilie actifs soutiennent une adoption soutenue. Les partenariats stratégiques entre les entreprises de biotechnologie et les instituts de recherche accélèrent davantage l’innovation et renforcent le leadership du marché de la région.

Europe

L’Europe représente environ 28% du marché, soutenue par des registres nationaux complets de l’hémophilie, des directives de traitement structurées et un large accès aux thérapeutiques recombinantes. Des pays comme l’Allemagne, la France, le Royaume-Uni et les pays nordiques montrent une forte adoption grâce à des voies de remboursement bien établies et des normes élevées de sécurité sanguine, favorisant les protéines recombinantes par rapport à celles dérivées du plasma. L’accent réglementaire de l’UE sur les biosimilaires encourage également des prix compétitifs et une disponibilité plus large des produits. De plus, la région bénéficie de clusters actifs de R&D spécialisés dans l’ingénierie des protéines, permettant l’introduction régulière de formulations améliorées et stimulant une demande stable dans les principales indications thérapeutiques.

Asie-Pacifique

L’Asie-Pacifique représente environ 22% du marché mondial et est la région à la croissance la plus rapide en raison de la sensibilisation croissante aux soins de l’hémophilie, d’une meilleure pénétration diagnostique et de l’expansion des infrastructures de santé en Chine, en Inde, en Corée du Sud et au Japon. Les programmes gouvernementaux financés pour les maladies rares et l’amélioration de l’accès aux thérapies par immunoglobulines stimulent l’adoption des recombinants. La fabrication biopharmaceutique domestique est en croissance, notamment en Chine, ce qui renforce la capacité d’approvisionnement et réduit la dépendance aux importations. À mesure que les fondations nationales pour l’hémophilie élargissent les réseaux de soutien et que les lignes directrices cliniques favorisent de plus en plus les options recombinantes, la région est bien positionnée pour une forte croissance à long terme de l’adoption thérapeutique.

Amérique Latine

L’Amérique latine capte environ 7 % du marché, portée par des améliorations progressives de l’accès aux traitements et des initiatives gouvernementales visant à étendre les programmes de gestion de l’hémophilie. Le Brésil et le Mexique sont à l’avant-garde de l’adoption en augmentant l’acquisition de facteurs recombinants pour améliorer les résultats des patients et réduire la dépendance aux alternatives dérivées du plasma. Cependant, les contraintes budgétaires et la couverture sanitaire inégale limitent l’accès uniforme dans toute la région. L’expansion continue des appels d’offres publics, les partenariats avec des entreprises pharmaceutiques mondiales et l’amélioration de l’harmonisation réglementaire devraient renforcer la disponibilité des produits recombinants et améliorer la performance globale du marché dans les années à venir.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 5 % du marché, influencée par des investissements croissants dans les soins spécialisés et l’amélioration des capacités diagnostiques dans les pays du Golfe tels que l’Arabie saoudite et les Émirats arabes unis. L’accès aux thérapies recombinantes reste limité dans plusieurs pays africains en raison des barrières de coût et des contraintes d’approvisionnement, les protéines dérivées du plasma dominant encore dans les milieux à faible revenu. Néanmoins, le financement gouvernemental ciblé, le soutien des ONG internationales et les améliorations des centres de traitement augmentent progressivement l’utilisation. À mesure que les réformes de santé progressent et que les registres des maladies rares s’étendent, la région devrait connaître une croissance régulière mais modérée.

Segmentation du marché :

Par type de produit

- Facteurs de coagulation

- Albumine

- Immunoglobulines

- Autres

Par application

- Hémophilie

- Immunodéficience primaire

- Purpura thrombocytopénique idiopathique

- Autres

Par utilisateur final

- Hôpitaux

- Cliniques

- Instituts de recherche

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché des thérapeutiques recombinantes à base de protéines plasmatiques présente un paysage concurrentiel modérément consolidé, dominé par des entreprises biopharmaceutiques mondiales spécialisées dans les facteurs de coagulation recombinants avancés, les immunoglobulines et les produits à base d’albumine. Les principaux acteurs se concentrent fortement sur les investissements en R&D pour développer des facteurs à demi-vie prolongée, des formulations d’immunoglobulines modifiées et des protéines recombinantes de haute pureté avec une stabilité améliorée et une immunogénicité réduite. Les collaborations stratégiques avec les centres de recherche clinique, l’expansion de la capacité de fabrication utilisant des systèmes d’expression mammifères à haute efficacité, et les approbations réglementaires pour les thérapies de nouvelle génération renforcent le positionnement concurrentiel. Les entreprises accélèrent également le développement de biosimilaires pour capturer les marchés émergents sensibles aux coûts, tandis que les marques établies priorisent la gestion du cycle de vie et les programmes cliniques post-approbation. L’expansion géographique en Asie-Pacifique et en Amérique latine, couplée à l’investissement dans la logistique de la chaîne du froid et les programmes de sensibilisation hospitalière, améliore encore la pénétration du marché. Globalement, la concurrence est stimulée par l’innovation en ingénierie des protéines, la capacité de biotraitement à grande échelle, et la capacité à répondre à la demande clinique croissante pour des alternatives recombinantes sûres et cohérentes aux produits dérivés du plasma.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

- Octapharma AG

- Baxter International Inc.

- Sanquin Blood Supply Foundation

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Développements Récents

- En juin 2024, Octapharma a présenté de nouvelles données cliniques et scientifiques pour ses produits recombinants Nuwiq et wilate au Congrès ISTH 2024.

- En mars 2024, Sanquin a réitéré son rôle dans le soutien à un approvisionnement sanguin sûr et l’avancement des thérapies dérivées du sang et recombinantes, reflétant les initiatives continues de santé publique et de chaîne d’approvisionnement.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de facteurs de coagulation recombinants continuera d’augmenter à mesure que les pays élargiront les registres nationaux de l’hémophilie et s’éloigneront des produits dérivés du plasma.

- Les protéines recombinantes à action prolongée seront adoptées plus largement en raison de la réduction de la fréquence des doses et de l’amélioration de l’adhésion des patients.

- Les thérapies recombinantes biosimilaires accéléreront la pénétration du marché, en particulier dans les régions sensibles aux coûts.

- Les avancées en ingénierie des protéines amélioreront la stabilité, la pureté et la performance clinique des produits de nouvelle génération.

- L’intégration des protéines recombinantes dans les flux de travail de thérapie génique et cellulaire élargira les nouvelles applications thérapeutiques.

- Les marchés émergents connaîtront une adoption plus rapide grâce à des capacités diagnostiques améliorées et à des programmes gouvernementaux soutenant les maladies rares.

- Les fabricants investiront massivement dans des bioréacteurs à haute efficacité et une fabrication continue pour augmenter la production.

- Les agences de réglementation simplifieront les voies d’approbation pour les variantes recombinantes et biosimilaires, améliorant l’accessibilité du marché.

- Les partenariats entre les entreprises biotechnologiques et les centres de recherche universitaires élargiront les pipelines d’innovation.

- Les systèmes de santé mondiaux donneront la priorité aux thérapies recombinantes sans pathogènes pour améliorer la sécurité des traitements à long terme.