Aperçu du Marché

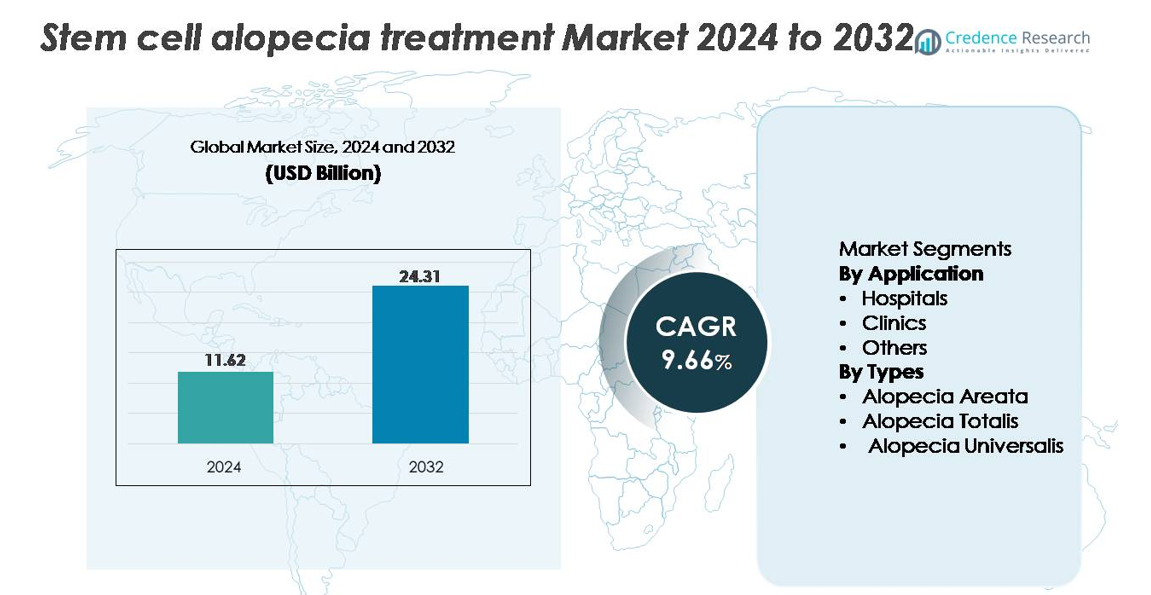

Le marché mondial du traitement de l’alopécie par cellules souches était évalué à 11,62 milliards USD en 2024 et devrait atteindre 24,31 milliards USD d’ici 2032, avec un TCAC de 9,66 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

Taille du Marché du Traitement de l’Alopécie par Cellules Souches 2024

|

11,62 milliards USD |

| Marché du Traitement de l’Alopécie par Cellules Souches, TCAC |

9,6% |

| Taille du Marché du Traitement de l’Alopécie par Cellules Souches 2032 |

24,31 milliards USD |

Le marché du traitement de l’alopécie par cellules souches est façonné par un mélange d’innovateurs en biotechnologie et d’instituts de recherche avancés, avec des contributeurs clés tels que Kerastem, RepliCel, APEX Biologix, Sanford Burnham Prebys Medical Discovery Institute, Belgravia Centre et le Riken Research Institute. Ces organisations stimulent le progrès grâce à des essais cliniques, des plateformes basées sur les exosomes, des thérapies à base de cellules souches dérivées de l’adipose et des recherches sur la régénération folliculaire. L’Amérique du Nord domine le marché mondial avec environ 39–40 % de part, soutenue par une forte activité de R&D, une adoption élevée de la dermatologie régénérative et une forte concentration de centres cliniques. L’Europe et l’Asie-Pacifique suivent en tant que principaux pôles de croissance, soutenus par une infrastructure clinique en expansion et une demande croissante pour des solutions de restauration capillaire peu invasives.

Aperçu du marché :

- Le marché mondial du traitement de l’alopécie par cellules souches était évalué à 11,62 milliards USD en 2024 et devrait atteindre 24,31 milliards USD d’ici 2032, avec un TCAC de 9,66 %.

- La croissance du marché est stimulée par l’adoption croissante des thérapies par cellules souches autologues et allogéniques, une sensibilisation accrue aux solutions de régénération capillaire peu invasives et une validation clinique croissante pour les interventions basées sur les cellules souches mésenchymateuses et les exosomes.

- Les principales tendances incluent l’intégration rapide des thérapies régénératives sans cellules, les avancées dans l’ingénierie des cellules de la papille dermique et les collaborations stratégiques entre les entreprises de biotechnologie pour accélérer la commercialisation.

- L’activité concurrentielle s’intensifie alors que des acteurs comme Kerastem, RepliCel, APEX Biologix et des instituts de recherche de premier plan investissent dans des essais cliniques, des technologies de traitement évolutives et des plateformes régénératives prêtes à l’emploi, bien que les coûts élevés des traitements et la complexité réglementaire continuent de freiner une adoption plus large.

- Régionalement, l’Amérique du Nord est en tête avec 40 % de part, suivie par l’Europe à 28 % et l’Asie-Pacifique à 24 %, tandis que les hôpitaux dominent le segment des applications en raison d’une infrastructure avancée et de volumes de procédures plus élevés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par application :

Les hôpitaux dominent le marché du traitement de l’alopécie par cellules souches en raison de leur infrastructure supérieure, de l’accès à des spécialistes accrédités en médecine régénérative et de l’adoption plus large de procédures avancées par cellules souches autologues et allogéniques. Leur leadership est renforcé par un afflux plus important de patients pour des thérapies complexes telles que l’implantation de cellules de la papille dermique et les infusions d’exosomes dérivés de cellules souches, qui nécessitent des environnements contrôlés et un support d’imagerie avancé. Les cliniques continuent de croître à mesure que les procédures ambulatoires peu invasives deviennent plus accessibles, tandis que le segment “Autres”, comprenant les spas médicaux et les centres spécialisés en restauration capillaire, bénéficie d’une demande croissante pour des solutions cosmétiques de repousse capillaire à base de cellules souches.

- Par exemple, l’Institut de découverte médicale Sanford Burnham Prebys a démontré la capacité des hôpitaux pour des procédures régénératives complexes lorsque son équipe de recherche a réussi à générer des cellules humaines de la papille dermique entièrement fonctionnelles à partir de cellules souches pluripotentes induites et a obtenu la formation de nouveaux follicules pileux dans des modèles murins en utilisant des amas de cellules transplantées contenant environ 10 000 cellules spécialisées par greffe.

Par types :

L’alopécie areata détient la plus grande part de marché et reste le type de traitement dominant, soutenu par sa prévalence mondiale plus élevée et le succès clinique fort des thérapies par cellules souches mésenchymateuses dans la modulation des réponses auto-immunes et la régénération de l’activité des cellules souches folliculaires. L’alopécie totalis montre une adoption croissante à mesure que les approches régénératives ciblées, y compris l’activation des cellules de la gaine dermique, démontrent des résultats améliorés pour une implication étendue du cuir chevelu. L’alopécie universalis, bien que moins courante, suscite de l’attention à mesure que les plateformes de cellules souches allogéniques de nouvelle génération et les thérapies basées sur les exosomes progressent dans le développement clinique, offrant un potentiel de restauration plus large pour les modèles de perte de cheveux sévères.

- Par exemple, RepliCel Life Sciences a rapporté que son produit cellulaire autologue dérivé de follicules pileux RCH 01 a démontré une amélioration soutenue de la densité folliculaire lors d’un essai de Phase 1, dans lequel les sujets ont reçu des injections intradermiques contenant 10 millions de cellules de la gaine dermique par site de traitement, établissant l’une des premières références de dosage quantifiées dans la thérapie cellulaire contre l’alopécie.

Moteurs de Croissance Clés :

Avancées dans les Technologies de Régénération Folliculaire Basées sur les Cellules Souches

Les innovations dans la science des cellules souches, en particulier les cellules souches mésenchymateuses (CSM), les cellules souches dérivées du tissu adipeux (ADSC) et l’ingénierie des cellules de la papille dermique, servent de catalyseur principal de croissance pour le marché du traitement de l’alopécie par cellules souches. Les protocoles avancés qui permettent la réparation ciblée du microenvironnement folliculaire, la modulation immunitaire et une angiogenèse améliorée améliorent considérablement les résultats cliniques. Les laboratoires adoptent des techniques de culture cellulaire optimisées, l’enrichissement en exosomes et des plateformes d’organoïdes folliculaires 3D qui accélèrent la néogenèse folliculaire et améliorent les augmentations de densité capillaire. Ces avancées réduisent la variabilité procédurale, augmentent la durabilité du traitement et élargissent l’applicabilité à travers l’alopécie areata, l’alopécie androgénétique et les variantes auto-immunes avancées. À mesure que les preuves cliniques se renforcent et que les approbations réglementaires évoluent, l’intégration des thérapies de cellules souches de précision dans les pratiques de dermatologie et de médecine régénérative accélère l’adoption sur le marché et renforce la compétitivité technologique.

- Par exemple, la percée de RIKEN en 2022 a démontré les premiers organoïdes de follicules pileux humains entièrement cycliques générés in vitro, produisant des tiges capillaires mesurant environ 3 millimètres de longueur en une période de culture de 23 jours et complétant jusqu’à trois cycles de croissance complets sous des systèmes d’induction morphogène contrôlés.

Expansion des Essais Cliniques et Avancées Réglementaires en Médecine Régénérative

Un pipeline en forte croissance d’essais cliniques axés sur les interventions de cellules souches autologues et allogéniques crée un cadre réglementaire et scientifique favorable à la croissance du marché. Les gouvernements et les organismes de réglementation permettent de plus en plus des voies accélérées pour les thérapies régénératives, y compris les approbations conditionnelles et les désignations de voie rapide pour les traitements cellulaires ciblant l’alopécie. Ce changement réduit les barrières à la commercialisation et encourage les entreprises de biotechnologie à investir dans des technologies avancées de restauration folliculaire. Les études de Phase I–III en cours évaluant les exosomes dérivés de CSM, les cellules de la gaine dermique et les thérapies par cellules souches pluripotentes induites (iPSC) continuent de démontrer une sécurité, une efficacité et un potentiel de repousse à long terme améliorés. À mesure que les protocoles cliniques se standardisent et que les données de suivi à long terme valident la durabilité thérapeutique, l’adoption mondiale des thérapies de cellules souches contre l’alopécie devrait s’étendre de manière significative.

- Par exemple, RepliCel Life Sciences a terminé son essai de Phase I RCH 01 en utilisant des cellules de la gaine dermique, dans lequel 10 millions de cellules autologues ont été injectées par site de traitement à travers une cohorte avec un suivi s’étendant sur 5 ans, générant l’un des ensembles de données de sécurité de plus longue durée dans la recherche sur l’alopécie à base de cellules.

Augmentation de la Demande des Patients pour des Solutions de Restauration Capillaire Régénératives et Minimales Invasives

La préférence croissante des consommateurs pour des thérapies de repousse capillaire naturelles et minimales invasives stimule une forte demande pour les traitements de l’alopécie à base de cellules souches. Comparées à la transplantation capillaire chirurgicale, les interventions à base de cellules souches offrent un temps d’arrêt réduit, moins de risques et des mécanismes de repousse plus biologiquement intégrés, ce qui les rend attrayantes pour un large éventail de patients. La prévalence croissante de l’alopécie areata et de la perte de cheveux liée au stress alimente encore l’adoption, en particulier parmi les jeunes consommateurs recherchant des solutions régénératives d’intervention précoce. Les cliniques de dermatologie et les centres de restauration capillaire intègrent rapidement les thérapies à base de cellules souches et d’exosomes dans leurs portefeuilles de services, soutenus par une plus grande volonté des patients de payer pour des options de traitement premium et scientifiquement validées. Le passage à une esthétique régénérative personnalisée combiné à une sensibilisation croissante du public via les plateformes de santé numérique continue de renforcer la dynamique du marché.

Tendances et Opportunités Clés :

Intégration des Thérapies à Base d’Exosomes et des Plates-formes Régénératives Sans Cellules

Une tendance majeure qui façonne le marché est la transition rapide vers des thérapies régénératives sans cellules, en particulier les traitements à base d’exosomes dérivés des MSC et des cellules de la papille dermique. Les exosomes offrent une alternative puissante à la transplantation complète de cellules souches en délivrant des facteurs de croissance concentrés, de l’ARNm, des microARN et des protéines de signalisation qui stimulent la régénération folliculaire sans les complexités de la manipulation cellulaire. Ce changement ouvre des opportunités commerciales significatives car les exosomes permettent un stockage plus facile, un dosage standardisé et une charge réglementaire réduite par rapport aux thérapies cellulaires autologues. Les entreprises développent de plus en plus des formulations d’exosomes de haute pureté pour la micro-injection du cuir chevelu et l’application topique, élargissant l’accessibilité dans les hôpitaux, les cliniques et les centres esthétiques premium. À mesure que la recherche progresse, les protocoles de combinaison intégrant des exosomes avec le microneedling, le PRP ou la thérapie laser de faible niveau créent de nouvelles propositions de valeur pour les prestataires et accélèrent l’adoption des traitements.

- Par exemple, une préparation d’exosomes de qualité clinique peut contenir en moyenne 15 milliards de vésicules extracellulaires par millilitre, généralement produite à l’aide d’un processus fermé d’ultrafiltration-chromatographie qui garantit une distribution cohérente de la taille des vésicules, souvent dans la plage thérapeutique de 30 à 150 nanomètres, une taille appropriée pour les applications potentielles de signalisation cellulaire dans la recherche en médecine régénérative.

Investissements Commerciaux Croissants et Collaborations Stratégiques en Dermatologie Régénérative

Le marché des traitements de l’alopécie par cellules souches connaît une forte activité d’investissement, avec des entreprises de biotechnologie, des instituts de recherche en dermatologie et des sociétés de médecine régénérative formant des partenariats stratégiques pour accélérer le développement de produits. Les collaborations axées sur la banque de cellules souches, l’ingénierie de lignées cellulaires folliculaires et les organoïdes folliculaires dérivés d’iPSC élargissent les capacités technologiques et renforcent les pipelines de commercialisation. L’intérêt du capital-risque pour les technologies de restauration capillaire non chirurgicales est également en hausse, permettant aux entreprises de développer la fabrication, d’améliorer l’exécution des essais cliniques et d’entrer sur de nouveaux marchés géographiques. Cette tendance ouvre des opportunités substantielles pour l’innovation dans les produits allogéniques prêts à l’emploi, les formulations cellulaires cryoconservées et les agents topiques biologiquement actifs. À mesure que les partenariats étendent les réseaux de distribution mondiaux, les prestataires ont accès à des solutions de traitement plus avancées et cohérentes, soutenant une adoption généralisée.

- Par exemple, dans une collaboration majeure en dermatologie régénérative, RIKEN et Organ Technologies ont conjointement fait progresser leur plateforme de régénération folliculaire en établissant un partenariat de fabrication capable de produire environ 8 000 unités folliculaires autologues par lot grâce à leur système d’expansion de cellules papillaires dermiques cultivées, l’une des plus grandes productions documentées à l’échelle de lot dans le bioingénierie folliculaire.

Principaux Défis :

Coûts Élevés des Traitements et Couverture de Remboursement Limitée

Malgré de fortes promesses cliniques, le coût élevé des traitements de l’alopécie par cellules souches reste un obstacle majeur à l’adoption généralisée. L’isolement, le traitement et l’administration de cellules souches autologues nécessitent des équipements spécialisés, des environnements de laboratoire réglementés et du personnel formé, ce qui contribue à des prix élevés. De plus, la plupart des procédures de perte de cheveux régénératives restent classées comme cosmétiques, ce qui entraîne un remboursement limité de la part des assureurs. Ce fardeau financier restreint l’accès pour les patients sensibles aux prix et ralentit l’adoption sur les marchés émergents. Les cliniques et les hôpitaux rencontrent des difficultés à justifier les investissements technologiques sans volume de patients stable. Jusqu’à ce que les coûts diminuent grâce à une fabrication évolutive, des protocoles simplifiés et un soutien plus large des payeurs, l’accessibilité financière restera une contrainte critique limitant la pénétration du marché.

Incertitude Réglementaire et Variabilité à Travers les Marchés Mondiaux

Les thérapies par cellules souches opèrent dans des cadres réglementaires très complexes et en évolution, créant des défis de conformité pour les entreprises et les prestataires médicaux. Les exigences concernant la manipulation des cellules souches, les preuves cliniques et la classification des produits varient considérablement selon les régions, compliquant les approbations de produits et la commercialisation transfrontalière. Les pratiques de contrôle de qualité non standardisées, les considérations éthiques concernant la source des cellules et la surveillance stricte des installations de traitement des cellules ajoutent encore aux obstacles opérationnels. Ces facteurs prolongent souvent les délais de développement, augmentent les coûts et retardent l’entrée sur le marché de produits innovants. Jusqu’à ce qu’une plus grande harmonisation et clarté réglementaire émergent, en particulier concernant les thérapies à base d’exosomes et les cellules souches minimalement manipulées, les entreprises doivent naviguer dans une incertitude significative qui affecte la planification stratégique et l’expansion mondiale.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord domine le marché mondial du traitement de l’alopécie par cellules souches avec environ 40% de part de marché, grâce à une infrastructure avancée de médecine régénérative, une forte adoption des thérapies autologues et à base d’exosomes, et une forte demande des consommateurs pour la restauration capillaire peu invasive. Les États-Unis dominent l’adoption régionale grâce à leur réseau solide de cliniques dermatologiques, leurs pipelines actifs d’essais cliniques et leur forte présence de sociétés biotechnologiques investissant dans la R&D des cellules souches folliculaires. Des voies réglementaires favorables pour les thérapies régénératives expérimentales et une prévalence croissante de l’alopécie areata renforcent encore la force du marché, positionnant l’Amérique du Nord comme la région la plus technologiquement avancée et commercialement mature.

Europe

L’Europe représente environ 28% du marché, soutenue par une forte capacité de recherche clinique, des systèmes de soins dermatologiques établis et une acceptation croissante des thérapies de régénération capillaire à base de cellules. L’Allemagne, la France, le Royaume-Uni et l’Italie restent des contributeurs clés, bénéficiant d’une surveillance réglementaire structurée pour les traitements par cellules souches et d’une demande croissante pour des interventions non chirurgicales contre l’alopécie. L’activité croissante des essais cliniques dans la région, en particulier dans les thérapies dérivées des MSC et axées sur les papilles dermiques, renforce la crédibilité thérapeutique et accélère la commercialisation. La préférence croissante des patients pour les procédures régénératives et les collaborations entre instituts de recherche et développeurs biotechnologiques continuent d’élever la position de l’Europe en tant que marché majeur.

Asie-Pacifique

L’Asie-Pacifique détient une part estimée à 24% et émerge comme la région à la croissance la plus rapide en raison de l’augmentation des revenus disponibles, du fort tourisme médical et de l’expansion rapide des cliniques de médecine esthétique et régénérative. Le Japon, la Corée du Sud, la Chine et l’Inde mènent l’adoption en investissant massivement dans les plateformes de recherche sur les cellules souches et les technologies dermatologiques avancées. Des prix de traitement compétitifs et des volumes élevés de procédures renforcent l’attrait commercial de la région. La prévalence croissante de la perte de cheveux induite par le stress chez les jeunes populations, combinée à l’adoption précoce des thérapies par exosomes et des protocoles de régénération folliculaire, positionne l’Asie-Pacifique comme un pôle de croissance à fort potentiel pour la période de prévision.

Amérique Latine

L’Amérique Latine maintient une part de marché de 7%, stimulée par l’intérêt croissant des patients pour les traitements capillaires haut de gamme et l’intégration croissante des thérapies du cuir chevelu à base de cellules souches dans les cliniques dermatologiques. Le Brésil et le Mexique dominent la demande régionale grâce à leurs secteurs bien établis de médecine esthétique et à leurs partenariats croissants avec des entreprises internationales de médecine régénérative. Des prix de traitement compétitifs et une disponibilité croissante d’options peu invasives soutiennent une adoption progressive. Bien que les variations réglementaires et les contraintes économiques modèrent la croissance, le renforcement des infrastructures de santé et la sensibilisation croissante aux solutions de traitement de l’alopécie biologiquement dirigées continuent d’améliorer les opportunités du marché régional.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture environ 5% de part de marché, avec une croissance concentrée aux Émirats Arabes Unis, en Arabie Saoudite et au Qatar, où le fort tourisme médical et les investissements importants dans les cliniques esthétiques haut de gamme stimulent l’adoption des thérapies contre l’alopécie à base de cellules souches et d’exosomes. Les patients préfèrent de plus en plus les procédures régénératives avancées, soutenues par l’augmentation des revenus disponibles et l’accès croissant aux centres dermatologiques spécialisés. Cependant, l’adoption reste inégale en Afrique en raison des barrières de coût et de l’infrastructure clinique limitée. La modernisation continue des soins de santé et l’intérêt croissant pour la restauration capillaire non chirurgicale contribuent à une expansion régulière, bien que graduelle, du marché régional.

Segmentations du Marché :

Par Application

- Hôpitaux

- Cliniques

- Autres

Par Types

- Alopécie Areata

- Alopécie Totalis

- Alopécie Universalis

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des traitements de l’alopécie par cellules souches est façonné par un mélange d’entreprises de biotechnologie, de développeurs de médecine régénérative, de cliniques de dermatologie et de startups axées sur la recherche en technologies de restauration folliculaire. Les acteurs principaux privilégient les innovations dans la thérapie par cellules souches mésenchymateuses (CSM), les plateformes de cellules souches dérivées du tissu adipeux et les solutions régénératives basées sur les exosomes pour renforcer les résultats cliniques et différencier leurs offres. Les entreprises investissent de plus en plus dans les essais cliniques, la fabrication évolutive et les technologies de traitement cellulaire conformes aux BPF pour répondre à la demande croissante de traitements de repousse capillaire minimement invasifs et durables. Les collaborations stratégiques entre les entreprises de biotechnologie, les instituts de dermatologie et les cliniques esthétiques accélèrent la validation des produits et l’expansion mondiale. Une tendance concurrentielle notable implique le développement de formulations régénératives allogéniques, prêtes à l’emploi, visant à réduire la complexité des procédures et à améliorer l’accessibilité des traitements. À mesure que les voies réglementaires évoluent et que les preuves cliniques s’élargissent, la concurrence s’intensifie autour de la sécurité, de la cohérence et de l’efficacité à long terme, stimulant l’innovation continue sur le marché mondial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Kerastem

- RepliCel

- APEX Biologix

- Sanford Burnham Prebys Medical Discovery Institute

- Belgravia Centre

- Riken Research Institute

Développements récents :

- En juillet 2024, Sun Pharmaceutical Industries Limited a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé leurs comprimés LEQSELVI (deuruxolitinib) 8 mg pour le traitement des adultes souffrant d’alopécie sévère. Cette approbation a renforcé la réputation de l’entreprise sur le marché, ainsi que ses revenus et l’expansion de son portefeuille de produits.

- En juin 2023, Pfizer Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé leur LITFULO (ritlecitinib), un traitement oral quotidien, pour les personnes âgées de 12 ans et plus souffrant d’alopécie areata sévère. Cette approbation a renforcé la compétitivité de Pfizer sur le marché des traitements de l’alopécie, en particulier en fournissant une nouvelle option pour une démographie qui avait auparavant des choix de traitement limités.

- En 2023, RepliCel Life Sciences La thérapie autologue par cellules folliculaires de l’entreprise est en développement depuis des années. Les revues du domaine plus large mentionnent RepliCel parmi les acteurs actifs développant des thérapies de restauration capillaire par cellules souches, bien qu’aucune annonce publique n’ait spécifié le début ou le résultat d’un nouvel essai clinique cette année-là.

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur l’application, les types et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures :

- Les traitements de l’alopécie par cellules souches gagneront une acceptation clinique plus large à mesure que les données de sécurité et d’efficacité à long terme continueront de se renforcer.

- Les plateformes régénératives basées sur les exosomes et autres sans cellules se développeront rapidement grâce à une réglementation plus facile, un dosage standardisé et une utilisabilité clinique plus large.

- Les procédures autologues par cellules souches évolueront vers des protocoles plus rapides et plus efficaces avec de meilleurs résultats de régénération folliculaire.

- Les solutions allogéniques, prêtes à l’emploi, émergeront comme des options évolutives, réduisant le temps de traitement et augmentant l’accessibilité.

- L’intégration d’outils de diagnostic pilotés par l’IA améliorera la personnalisation des traitements et la précision de la sélection des patients.

- Les cliniques de dermatologie adopteront de plus en plus la restauration capillaire régénérative comme offre de service principale.

- Les collaborations mondiales entre les entreprises de biotechnologie et les instituts de recherche accéléreront le développement et la commercialisation des produits.

- Les coûts devraient diminuer progressivement à mesure que l’efficacité de la fabrication et la standardisation technologique s’améliorent.

- Les cadres réglementaires mûriront, offrant des voies plus claires pour l’approbation et le déploiement clinique.

- L’expansion du marché s’intensifiera en Asie-Pacifique en raison de l’essor du tourisme médical et de l’investissement important dans la médecine régénérative.