Aperçu du marché de la collecte et du diagnostic des fluides corporels :

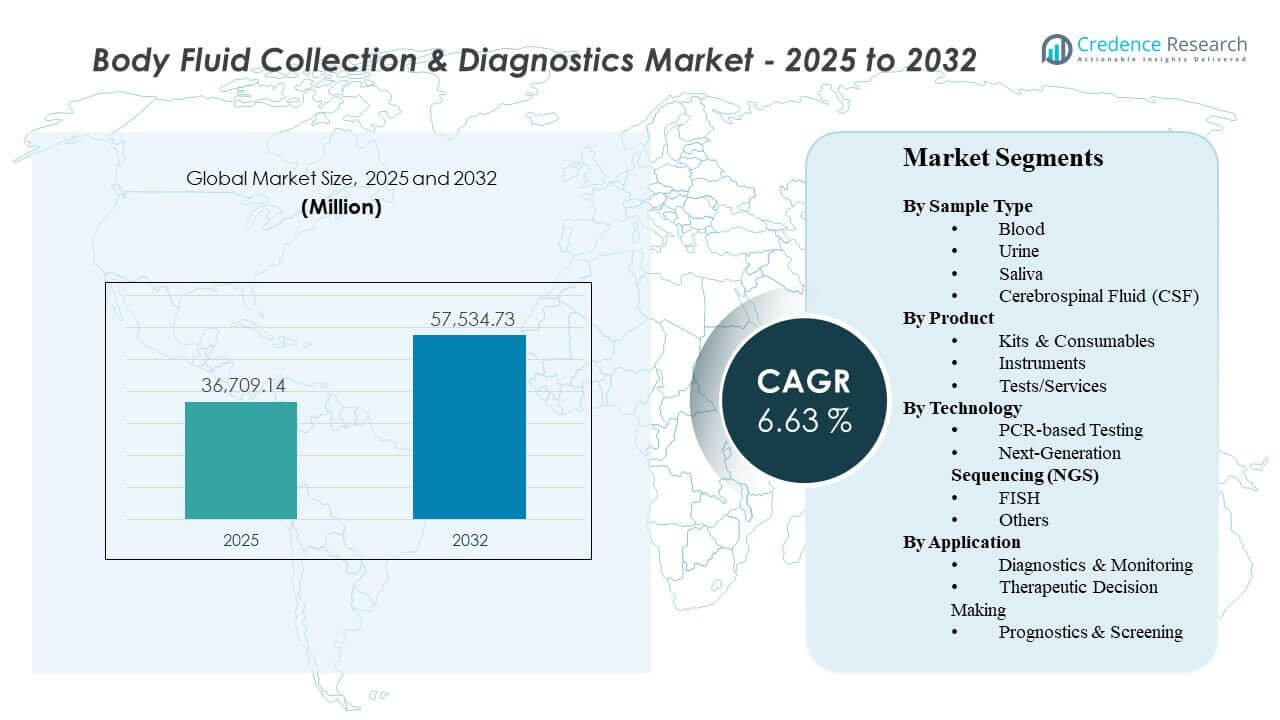

La taille du marché mondial de la collecte et du diagnostic des fluides corporels était estimée à 36 709,14 millions USD en 2025 et devrait atteindre 57 534,73 millions USD d’ici 2032, avec un TCAC de 6,63 % de 2025 à 2032. La demande est renforcée par l’augmentation des volumes de tests diagnostiques dans les domaines des maladies infectieuses, de l’oncologie et de la surveillance des maladies chroniques, où les exigences de tests répétés et de délais de traitement plus rapides augmentent l’utilisation de flux de travail de collecte et de test standardisés. L’Amérique du Nord et l’Europe continuent de soutenir les revenus grâce à des réseaux de laboratoires matures et à une adoption motivée par le remboursement, tandis que l’Asie-Pacifique contribue à la croissance incrémentielle grâce à un accès élargi, à des développements de capacité et à une pénétration plus large des tests moléculaires.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché de la Collecte et du Diagnostic des Fluides Corporels 2025 |

36 709,14 millions USD |

| Marché de la Collecte et du Diagnostic des Fluides Corporels, TCAC |

6,63% |

| Taille du Marché de la Collecte et du Diagnostic des Fluides Corporels 2032 |

57 534,73 millions USD |

Tendances et Aperçus Clés du Marché

- Le sang représentait 74,9 % de la part (référence de l’année de base) dans l’utilisation par type d’échantillon, reflétant des voies de test et de surveillance de routine dominantes.

- Les kits et consommables représentaient 66,8 % de la part (référence de l’année de base), soutenus par des achats récurrents et des flux de travail standardisés dans les laboratoires.

- Les tests basés sur la PCR détenaient 56,6 % de la part (référence de l’année de base), soutenus par la rapidité, l’évolutivité et une adéquation clinique large pour la détection ciblée.

- Le diagnostic et la surveillance ont contribué à 42,3 % de la part (référence de l’année de base) alors que la gestion continue des patients augmente la fréquence des tests répétés.

- L’Asie-Pacifique est associée à l’expansion régionale la plus rapide dans le suivi des perspectives référencées, soutenue par l’accélération des développements de capacité diagnostique, un accès plus large aux tests et une adoption croissante des flux de travail moléculaires avancés.

Analyse des Segments

La demande du marché de la collecte et du diagnostic des fluides corporels se concentre autour des flux de travail à haut débit où la collecte, la préparation et le test des échantillons doivent rester fiables, rapides et standardisés dans les environnements cliniques. Les tests dirigés par le sang continuent de dominer car le dépistage de routine, la surveillance des maladies chroniques et la large compatibilité avec les essais moléculaires maintiennent les volumes structurellement élevés. La préférence des prestataires pour des délais de traitement prévisibles et moins d’erreurs pré-analytiques soutient l’utilisation généralisée de consommables standardisés et de protocoles validés.

L’adoption de la technologie reste ancrée dans la PCR pour les besoins de détection ciblée dans les maladies infectieuses et certains panels d’oncologie, soutenue par des instruments matures, des procédures opérationnelles claires et des performances constantes dans les environnements de laboratoire de routine. En même temps, les approches basées sur le séquençage s’étendent là où un profilage complet et une profondeur de biomarqueurs sont nécessaires, en particulier en oncologie et dans la caractérisation des maladies complexes. Le mélange d’applications reflète de plus en plus un changement vers une surveillance continue et des décisions alignées sur la thérapie, où la fréquence des tests et l’utilité clinique restent étroitement liées aux parcours de soins.

Aperçus des Types d’Échantillons

Le sang représentait la plus grande part de 74,9% en 2024. Le prélèvement sanguin est en tête car le sang soutient les diagnostics de routine dans plusieurs domaines de maladies et est intégré dans des voies de collecte et de traitement en laboratoire standardisées. La large compatibilité avec les essais moléculaires et les flux de travail des biomarqueurs augmente l’utilité clinique dans les contextes aigus et chroniques. La répétition élevée des tests pour la surveillance et le suivi maintient le volume, renforçant le sang comme le type d’échantillon principal dans la plupart des menus de laboratoire.

Aperçus des Produits

Les Kits & Consommables représentaient la plus grande part de 66,8% en 2024. Les kits et consommables sont en tête car les achats récurrents s’alignent avec un débit de tests élevé et des cycles de réapprovisionnement de routine dans les laboratoires et les hôpitaux. Les kits pré-validés standardisent les flux de travail et réduisent la variabilité entre les opérateurs, améliorant l’efficacité opérationnelle. La consolidation de la chaîne d’approvisionnement et les contrats avec des fournisseurs privilégiés soutiennent davantage la concentration du volume de consommables dans les grands réseaux de laboratoires.

Aperçus des Technologies

Les Tests basés sur la PCR représentaient la plus grande part de 56,6% en 2024. L’adoption de la PCR reste la plus élevée car la PCR offre un délai d’exécution rapide, un débit évolutif et une forte adéquation pour les besoins de détection ciblée. Des bases d’installation matures et un personnel formé réduisent les frictions opérationnelles pour le déploiement de la PCR dans les laboratoires décentralisés et centralisés. La demande continue pour des tests moléculaires de routine fiables maintient la PCR comme la modalité principale dans de nombreux flux de travail diagnostiques.

Aperçus des Applications

Les Diagnostics & Surveillance représentaient la plus grande part de 42,3% en 2024. Les diagnostics et la surveillance sont en tête car les tests répétés sont intégrés dans la gestion des maladies chroniques, le suivi de la réponse au traitement et les protocoles de suivi. Les parcours cliniques favorisent des intervalles de test standardisés, soutenant une demande constante pour les services de collecte et de diagnostic. L’expansion de la surveillance des biomarqueurs et de la gestion longitudinale des patients renforce davantage ce segment d’application.

Moteurs du marché de la collecte et du diagnostic des fluides corporels

Expansion des volumes de tests de routine pour les maladies infectieuses et chroniques

La croissance du marché de la collecte et du diagnostic des fluides corporels est soutenue par une utilisation diagnostique accrue pour les maladies infectieuses et les affections chroniques nécessitant une surveillance répétée. La demande de tests de routine augmente le besoin de flux de travail de collecte standardisés qui réduisent la variabilité pré-analytique. Les hôpitaux et les laboratoires privilégient la fiabilité et le débit pour gérer l’augmentation des charges d’échantillons. Une fréquence de tests plus élevée renforce la demande récurrente pour les consommables et les flux de travail moléculaires de routine. Cela pousse également les prestataires à rationaliser les étapes de phlébotomie, de transport et de traitement des échantillons pour éviter les goulets d’étranglement lors des volumes de pointe.

- Par exemple, Roche a rapporté que ses systèmes cobas 6800/8800 peuvent générer jusqu’à 96 résultats en environ 3 heures, avec un débit total de 1 440 résultats par 24 heures sur le cobas 6800 et 4 128 résultats par 24 heures sur le cobas 8800, démontrant comment les tests de routine à haut volume dépendent de flux de travail standardisés et évolutifs.

Adoption plus large des diagnostics moléculaires dans les flux de travail cliniques

Les parcours cliniques intègrent de plus en plus des méthodes moléculaires pour une détection plus rapide, une sensibilité améliorée et une analyse ciblée, soutenant une demande soutenue pour des solutions de collecte et de diagnostic. La PCR continue d’ancrer de nombreux flux de travail moléculaires de routine en raison de sa rapidité et de son évolutivité. L’expansion des tests moléculaires augmente les exigences pour la préparation d’échantillons validée et les flux de travail standardisés basés sur des kits. Le passage à l’adoption moléculaire renforce l’investissement dans les instruments, les réactifs et l’optimisation des flux de travail. À mesure que les tests s’étendent au-delà des laboratoires de référence, la facilité d’utilisation et l’interopérabilité avec les systèmes LIS/LIMS deviennent des critères d’achat plus forts.

- Par exemple, Cepheid déclare que sa plateforme GeneXpert prend en charge plus de 20 tests autorisés ou approuvés par la FDA, fournit la plupart des résultats PCR en moins d’une heure, et est disponible en configurations de 2 à 80 modules avec des capacités d’interface LIS et EMR, soulignant pourquoi l’adoption moléculaire décentralisée favorise des systèmes évolutifs et interopérables.

Croissance de la prise de décision et du suivi guidés par les biomarqueurs

Les décisions thérapeutiques et les parcours de suivi dépendent de plus en plus des biomarqueurs nécessitant une collecte d’échantillons fiable et des diagnostics validés. L’oncologie et d’autres affections complexes stimulent une plus grande utilisation des approches de test avancées où la valeur clinique d’un profil détaillé est plus élevée. L’utilisation des biomarqueurs soutient les cycles de tests répétés tout au long des parcours des patients, augmentant les volumes de tests globaux. Cette dynamique profite à la fois aux flux de travail axés sur les consommables et aux offres de diagnostic basées sur les services. Elle augmente également la demande pour des contrôles d’intégrité des échantillons de haute qualité afin d’assurer la comparabilité des résultats longitudinaux.

Extensions de la capacité des laboratoires et initiatives de standardisation des flux de travail

Les systèmes de santé augmentent la capacité des laboratoires et standardisent les procédures opérationnelles pour réduire le temps de traitement et améliorer la cohérence entre les sites. Les réseaux de laboratoires consolidés adoptent des kits et des protocoles harmonisés pour gérer l’efficacité de la qualité et des achats. La standardisation réduit les frictions opérationnelles, soutient des performances répétables et améliore les économies d’échelle. Ces changements renforcent la demande pour des flux de travail intégrés à travers les dispositifs de collecte, les consommables, les instruments et les services de test. En parallèle, l’automatisation et les achats centralisés aident à réduire les coûts unitaires tout en améliorant la cohérence entre les réseaux de laboratoires multi-sites.

Défis du marché de la collecte et du diagnostic des fluides corporels

Les participants au marché de la collecte et du diagnostic des fluides corporels font face à une variabilité dans la couverture des remboursements et les directives de test selon les géographies et les applications, ce qui peut ralentir l’adoption des nouveaux tests et des modalités avancées. La pression sur les prix dans les marchés matures augmente le besoin d’efficacité, de différenciation et de preuves basées sur la valeur qui soutiennent une utilisation continue. Les contraintes opérationnelles telles que les pénuries de main-d’œuvre et les besoins en formation peuvent limiter le rythme de l’expansion des flux de travail moléculaires dans certains contextes.

Les risques de qualité et de cohérence restent importants dans les étapes pré-analytiques, où la manipulation, le transport et la variabilité du traitement des échantillons peuvent influencer les résultats et les taux de re-test. Les perturbations de la chaîne d’approvisionnement pour les réactifs et consommables critiques peuvent créer une instabilité des flux de travail et des contraintes d’inventaire. Les défis d’intégration des données à travers les instruments, les systèmes d’information de laboratoire et les pipelines de rapport peuvent ralentir la modernisation complète des flux de travail, en particulier dans les environnements de prestataires fragmentés.

- Par exemple, BD indique que ses tubes de collecte de sang plasma Vacutainer Barricor sont optimisés pour une centrifugation à 4 000 RCF pendant 3 minutes, comparé à un minimum de 1 800 RCF pendant 10 minutes, tandis que Sysmex rapporte que Caresphere XQC reçoit des données IQC d’environ 13 000 analyseurs dans le monde et prend en charge des groupes de pairs allant jusqu’à 1 500 analyseurs avec des résultats disponibles en quelques minutes, illustrant comment les fournisseurs utilisent des gains mesurables de flux de travail et de connectivité pour combler les lacunes de cohérence et d’intégration.

Tendances et opportunités du marché de la collecte et du diagnostic des fluides corporels

Les tendances du marché de la collecte et du diagnostic des fluides corporels incluent une adoption plus large de méthodes à haute sensibilité pour la détection et la quantification ciblées, parallèlement à une montée en puissance progressive des approches de profilage complet là où le besoin clinique est le plus fort. Les flux de travail liés au séquençage s’étendent à mesure que les coûts diminuent et que les preuves soutenant l’utilité clinique augmentent, notamment en oncologie et dans la caractérisation des maladies complexes. Les prestataires privilégient de plus en plus les flux de travail standardisés qui réduisent la variabilité et améliorent le délai d’exécution, soutenant l’adoption basée sur des kits et des voies intégrées de l’échantillon au résultat.

Des opportunités émergent de l’expansion de l’accès aux tests dans les systèmes de santé en développement et du passage à la surveillance longitudinale dans les groupes de patients chroniques et à haut risque. La croissance des soins axés sur les biomarqueurs soutient la demande pour des diagnostics à la fois de routine et avancés liés à la sélection des traitements et à l’évaluation de la réponse. Les partenariats qui intègrent la collecte, la préparation et l’analyse des échantillons dans des flux de travail unifiés peuvent améliorer l’adoption en réduisant la complexité opérationnelle et en augmentant la fiabilité.

- Par exemple, Natera rapporte que son programme de cancer colorectal Signatera a généré des données chez plus de 2 240 patients, montrant que les patients positifs à Signatera avaient un risque de récidive 35 fois plus élevé et détectait la rechute 6 mois avant la récidive, tandis que la société indique également que les tests MRD et le profilage génomique des tumeurs peuvent être effectués à partir d’un seul échantillon pour rationaliser les flux de travail de surveillance longitudinale.

Aperçus régionaux

Amérique du Nord

Le marché de la collecte et du diagnostic des fluides corporels en Amérique du Nord est estimé à une part de 43,90% en 2025, soutenu par des réseaux de laboratoires matures, une couverture de remboursement étendue et une utilisation élevée des diagnostics. La demande est renforcée par une capacité de test moléculaire établie et une échelle d’approvisionnement à travers de grandes organisations de prestataires et de laboratoires. L’innovation continue dans les menus de tests et l’automatisation des flux de travail soutient l’adoption continue dans les hôpitaux et les laboratoires de référence.

Europe

L’Europe est estimée à une part de 25,40% en 2025, reflétant un large accès aux services de diagnostic et des normes de qualité établies dans les laboratoires cliniques. L’adoption reste soutenue par des voies de dépistage et de surveillance structurées, ainsi qu’une modernisation constante des diagnostics moléculaires et de précision dans les principaux marchés. Les cadres d’approvisionnement et les contrôles des coûts du système de santé augmentent l’accent sur les flux de travail standardisés et l’utilité clinique démontrable.

Asie-Pacifique

L’Asie-Pacifique est estimée à une part de 23,10% en 2025, soutenue par un accès croissant aux services de diagnostic, des développements de capacité et une pénétration croissante des tests moléculaires. La croissance est soutenue par l’augmentation des investissements dans la santé, les initiatives de santé publique et une disponibilité plus large des diagnostics avancés dans les grands centres de population. La trajectoire régionale s’aligne sur une expansion plus rapide par rapport aux marchés matures à mesure que l’infrastructure et le volume de tests augmentent.

Amérique latine

L’Amérique latine est estimée à une part de 4,80% en 2025, avec une demande stimulée par l’amélioration de l’accès aux laboratoires, la modernisation progressive de la capacité diagnostique et une demande de tests plus élevée dans les principaux centres de santé urbains. La croissance dépend de l’expansion de la capacité d’approvisionnement, du renforcement des chaînes d’approvisionnement et de l’adoption plus large de flux de travail standardisés. Les initiatives public-privé et l’expansion des laboratoires de référence peuvent encore augmenter la disponibilité des tests au fil du temps.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique sont estimés à une part de 2,80% en 2025, reflétant la maturité variée de l’infrastructure diagnostique à travers les pays. La croissance de la demande est soutenue par les investissements dans les réseaux hospitaliers, les mises à niveau des laboratoires nationaux et l’accès croissant aux diagnostics de routine. Les taux d’adoption sont influencés par les contraintes d’approvisionnement, la capacité de la main-d’œuvre et le rythme des initiatives de modernisation des laboratoires.

Paysage concurrentiel

La concurrence sur le marché de la collecte et du diagnostic des fluides corporels est façonnée par la couverture des flux de travail de bout en bout à travers les dispositifs de collecte, la préparation des échantillons, le développement des tests, les instruments et l’intégration des données. Les entreprises se différencient par l’étendue des menus de tests, la standardisation des flux de travail, le soutien à l’automatisation et les stratégies d’expansion de la base installée qui réduisent la complexité opérationnelle pour les laboratoires. Les avantages d’échelle dans la fabrication et la distribution renforcent le positionnement pour la demande récurrente de consommables, tandis que les partenariats et les écosystèmes de plateformes aident à renforcer la fidélisation des clients.

Thermo Fisher Scientific Inc. se concentre sur une couverture de portefeuille étendue englobant des instruments, des réactifs et des flux de travail de diagnostic moléculaire qui répondent aux besoins des laboratoires à haut débit. Thermo Fisher Scientific Inc. met l’accent sur des kits standardisés et des plateformes évolutives qui aident les laboratoires à maintenir des performances cohérentes sur différents sites et opérateurs. Thermo Fisher Scientific Inc. continue de renforcer l’intégration des flux de travail pour améliorer les délais d’exécution et la fiabilité opérationnelle pour la demande de tests de routine et moléculaires.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour catégoriser les entreprises comme pure play, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour catégoriser les entreprises comme dominantes, leaders, fortes, tentatives et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En novembre 2025, F. Hoffmann-La Roche Ltd. a élargi sa collaboration avec Freenome pour commercialiser la technologie de dépistage du cancer basée sur le sang de Freenome sur les marchés internationaux, tout en approfondissant le travail de R&D autour des tests cfDNA et de la plateforme de séquençage SBX de Roche

- En juillet 2025, Thermo Fisher Scientific Inc. a introduit LabLink360 et les contrôles de qualité Thermo Scientific MAS Max à l’ADLM 2025, avec un lancement visant à améliorer l’assurance qualité et l’efficacité des flux de travail dans les laboratoires cliniques et de diagnostic.

- En juin 2025, Illumina, Inc. a annoncé un accord définitif pour acquérir SomaLogic et les actifs associés pour 350 millions de dollars en espèces plus des jalons potentiels, affirmant que l’accord renforcerait sa stratégie de protéomique et de multiomique pour la découverte de biomarqueurs et le profilage des maladies.

- En janvier 2025, Bio-Rad Laboratories, Inc. a participé au financement de Série C de 105 millions de dollars de Geneoscopy, et la société a déclaré que le test de dépistage du cancer colorectal ColoSense de Geneoscopy est conçu pour être utilisé avec la plateforme QXDx ddPCR de Bio-Rad, ce qui en fait un partenariat notable lié au diagnostic et une mise à jour de la commercialisation.

Périmètre du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

USD 36709.14 millions |

| Prévision des revenus en 2032 |

USD 57534.73 millions |

| Taux de croissance (CAGR) |

6.63% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

USD millions |

| Segments couverts |

Type d’échantillon; Produit; Technologie; Application |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| Nombre de Pages |

335 |

Segmentation

Type d’échantillon

- Sang

- Urine

- Salive

- Liquide Céphalorachidien (LCR)

Produit

- Kits & Consommables

- Instruments

- Tests/Services

Technologie

- Tests basés sur la PCR

- Séquençage de Nouvelle Génération (NGS)

- Hybridation in situ en fluorescence (FISH)

- Autres

Application

- Diagnostics & Surveillance

- Prise de Décision Thérapeutique

- Pronostics & Dépistage

Région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique