Aperçus du Marché

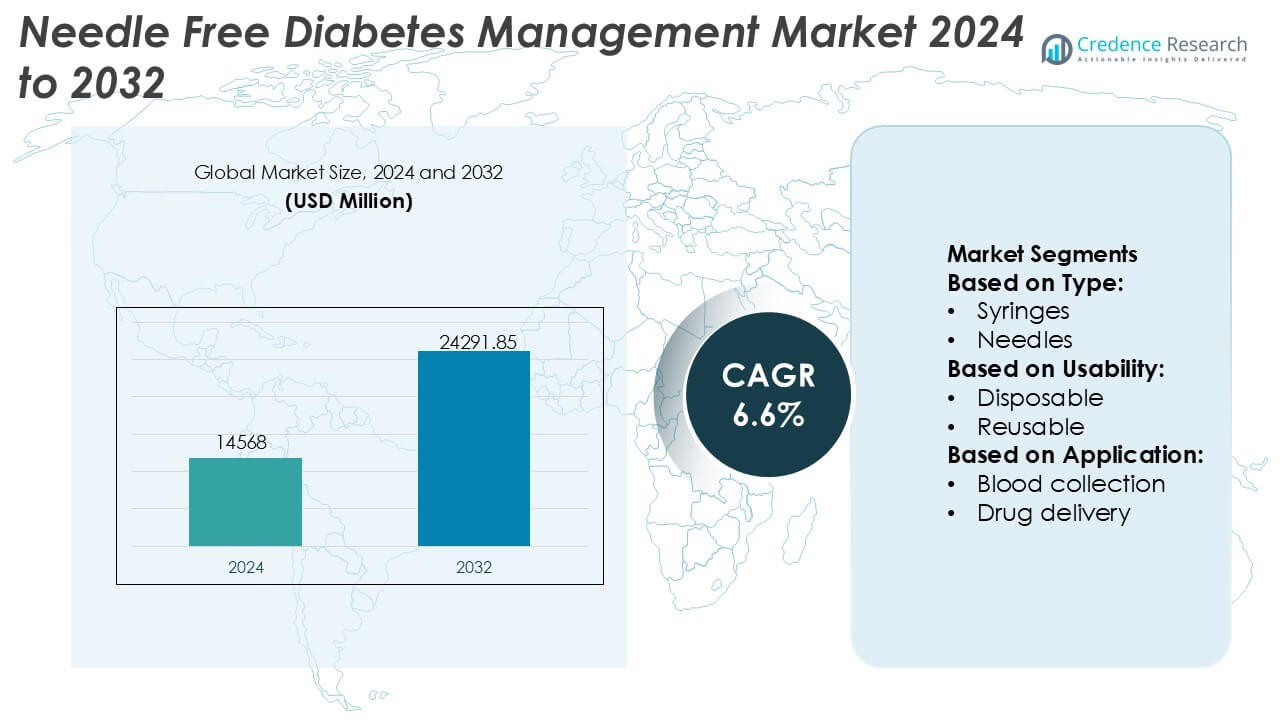

La taille du marché de la gestion du diabète sans aiguille était évaluée à 14 568 millions USD en 2024 et devrait atteindre 24 291,85 millions USD d’ici 2032, avec un TCAC de 6,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Gestion du Diabète Sans Aiguille 2024 |

14 568 Millions USD |

| Marché de la Gestion du Diabète Sans Aiguille, TCAC |

6,6% |

| Taille du Marché de la Gestion du Diabète Sans Aiguille 2032 |

24 291,85 Millions USD |

Le marché de la gestion du diabète sans aiguille est dirigé par des fournisseurs de technologies médicales établis et des fabricants d’appareils spécialisés qui rivalisent par l’innovation, la fiabilité clinique et la conception centrée sur le patient. Les principaux acteurs mettent l’accent sur des systèmes avancés de distribution de médicaments sans aiguille, la surveillance non invasive du glucose et l’intégration avec des plateformes de santé numérique pour améliorer l’adhérence à la thérapie et les résultats. Un investissement important dans la recherche, la conformité réglementaire et la distribution mondiale soutient le positionnement concurrentiel. Régionalement, l’Amérique du Nord domine le marché avec une part exacte de 38 %, stimulée par une forte prévalence du diabète, une infrastructure de santé avancée, des cadres de remboursement solides et une adoption précoce des technologies centrées sur le patient. L’acceptation généralisée des solutions de soins à domicile et des systèmes de gestion du diabète connectés renforce encore le leadership régional, tandis que l’innovation continue des produits maintient l’intensité concurrentielle sur les marchés mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la gestion du diabète sans aiguille était évalué à 14 568 millions USD en 2024 et devrait atteindre 24 291,85 millions USD d’ici 2032, s’étendant à un TCAC de 6,6 % pendant la période de prévision.

- L’augmentation de la prévalence du diabète et la demande de solutions thérapeutiques indolores et à long terme agissent comme des moteurs clés du marché, avec la distribution de médicaments sans aiguille et la surveillance non invasive du glucose émergeant comme des segments dominants détenant la majorité des parts.

- Les tendances du marché soulignent l’intégration croissante des plateformes de santé numérique, des systèmes de surveillance connectés et des dispositifs compatibles avec les soins à domicile qui soutiennent les soins personnalisés et améliorent l’adhérence des patients.

- Le paysage concurrentiel reste fort, dirigé par des fournisseurs de technologies médicales établis se concentrant sur l’innovation, la validation clinique, la conformité réglementaire et les stratégies de distribution mondiale.

- Régionalement, l’Amérique du Nord est en tête avec une part de marché exacte de 38 %, soutenue par une infrastructure de santé avancée, un remboursement favorable et une adoption précoce des technologies de gestion du diabète centrées sur le patient.

Analyse de la Segmentation du Marché :

Par Type

Dans le marché de la gestion du diabète sans aiguilles, le segment des aiguilles reste le sous-segment dominant, représentant environ 58 % de part de marché. Cette domination reflète la large base installée de systèmes de délivrance d’insuline conventionnels et de dispositifs de prélèvement sanguin, notamment dans les milieux hospitaliers et de soins à domicile. Les aiguilles continuent de bénéficier d’une familiarité clinique établie, de coûts unitaires bas et d’une large compatibilité avec les stylos à insuline et seringues existants. Cependant, les alternatives sans seringue et sans aiguille attirent l’attention en raison de la réduction de la douleur et du confort amélioré des patients, bien que leur pénétration reste limitée par des coûts d’appareils plus élevés et des exigences de validation réglementaire.

- Par exemple, B. Braun (ou embecta), à travers son portefeuille de dispositifs médicaux, fabrique des aiguilles de délivrance d’insuline conçues avec des calibres ultra-fins tels que 31G avec des longueurs allant jusqu’à 4 mm, conçues pour réduire la force d’insertion tout en maintenant la précision de la dose.

Par Utilisabilité

Par utilisabilité, les systèmes jetables dominent le marché avec environ 63 % de part, stimulés par une forte demande pour le contrôle des infections, la commodité et la conformité réglementaire. Les composants et accessoires sans aiguille jetables réduisent les risques de contamination croisée et éliminent les besoins de stérilisation, ce qui les rend préférés dans les hôpitaux, cliniques et soins du diabète à domicile. La sensibilisation croissante à l’hygiène, notamment parmi les patients diabétiques immunodéprimés, soutient davantage l’adoption. Les systèmes réutilisables suscitent de l’intérêt pour leur efficacité économique à long terme, mais les préoccupations concernant les protocoles de nettoyage, la durabilité et la conformité limitent une adoption plus large par rapport aux solutions à usage unique.

- Par exemple, Medtronic a amélioré l’utilisabilité de ses consommables de soins du diabète jetables avec son système MiniMed™ 780G et le capteur CGM jetable Simplera Sync™ compatible, qui intègre un capteur à usage unique pouvant être appliqué en moins de 10 secondes et s’interface avec des algorithmes de délivrance d’insuline automatisés qui ajustent la délivrance d’insuline toutes les 5 minutes en fonction des lectures de glucose en temps réel, une fréquence dérivée directement des spécifications de l’appareil et des descriptions de produits cliniques.

Par Application

En termes d’application, l’administration d’insuline représente le sous-segment dominant, détenant près de 47 % de part de marché. Ce leadership découle de la grande population mondiale de diabétiques nécessitant des doses fréquentes d’insuline et de la demande croissante pour des méthodes de délivrance moins douloureuses et sans anxiété. Les dispositifs d’insuline sans aiguille soutiennent une meilleure adhérence, notamment chez les patients pédiatriques et gériatriques. Le prélèvement sanguin et la délivrance de médicaments suivent comme segments secondaires, tandis que la vaccination et d’autres applications montrent une expansion régulière à mesure que les plateformes sans aiguille gagnent en validation pour une utilisation thérapeutique plus large au-delà de la gestion routinière du glucose et de l’insuline.

Principaux moteurs de croissance

Augmentation de la prévalence du diabète et besoin de thérapie à long terme

L’augmentation mondiale de la prévalence du diabète continue d’élargir le bassin de patients nécessitant une gestion à vie de l’insuline et du glucose. Les solutions sans aiguille répondent aux défis de la douleur, de l’anxiété et de l’adhérence associés aux injections fréquentes et aux tests de piqûre au doigt. Ces systèmes améliorent le confort des patients et réduisent les complications liées aux injections, soutenant une conformité thérapeutique constante. Les prestataires de soins de santé favorisent de plus en plus les alternatives qui améliorent la qualité de vie tout en maintenant l’efficacité clinique. Cette demande soutenue pour des solutions de soins du diabète centrées sur le patient accélère directement l’adoption des technologies de gestion du diabète sans aiguille.

- Par exemple, Hilgenberg fabrique des capillaires en verre et des micro-tubes avec des diamètres intérieurs allant jusqu’à 0,1 mm, des tolérances de longueur inférieures à ±0,02 mm, et une précision volumétrique adaptée au dosage et à l’échantillonnage à l’échelle microlitre. Ses composants sont conformes aux normes ISO 11040 et ISO 3585 et résistent à des charges thermiques supérieures à 500 °C lors de la formation et de la stérilisation, permettant une intégration fiable dans les systèmes de gestion du diabète à haute fréquence documentés dans les fiches techniques de l’entreprise.

Accent Croissant sur le Confort, la Sécurité et l’Adhésion des Patients

La préférence des patients se tourne vers des méthodes de gestion du diabète non invasives et peu invasives. Les dispositifs sans aiguille réduisent les blessures par piqûre d’aiguille, les risques de contamination croisée et les déchets biologiques, en accord avec les priorités de sécurité tant à domicile qu’en milieu clinique. Un meilleur confort encourage l’administration régulière d’insuline et la surveillance du glucose, conduisant à un meilleur contrôle glycémique. Les fabricants mettent l’accent sur le design ergonomique, la facilité d’utilisation et la portabilité, ce qui renforce encore l’acceptation parmi les patients âgés et les populations pédiatriques, stimulant une croissance soutenue du marché.

- Par exemple, Novo Nordisk A/S a intégré une technologie intelligente dans ses stylos à insuline réutilisables NovoPen® 6 et NovoPen Echo® Plus, qui enregistrent et stockent automatiquement jusqu’à 800 doses d’insuline passées, y compris l’heure, la date et les unités injectées pour aider les patients et les cliniciens à analyser l’historique des doses et affiner les plans de traitement, une capacité documentée dans les spécifications des dispositifs sur les pages produits de l’entreprise.

Avancées Technologiques dans les Systèmes de Distribution et de Surveillance des Médicaments

L’innovation continue dans les injecteurs à jet, la distribution transdermique, les patchs à micro-aiguilles et la surveillance du glucose basée sur des capteurs améliore la performance des solutions sans aiguille. Une meilleure précision des doses, une absorption plus rapide des médicaments et une connectivité numérique intégrée renforcent les résultats cliniques et l’engagement des patients. Les avancées dans la technologie portable et les plateformes de surveillance intelligente permettent le suivi des données en temps réel et des ajustements thérapeutiques personnalisés. Ces améliorations technologiques augmentent la confiance des médecins et élargissent les applications cliniques, accélérant la commercialisation et l’adoption dans les environnements de soins du diabète.

Tendances Clés & Opportunités

Intégration des Plateformes de Santé Numérique et de Soins Connectés

Les systèmes de gestion du diabète sans aiguille s’intègrent de plus en plus avec des applications mobiles, des plateformes cloud et des outils de surveillance à distance. Les dispositifs connectés permettent le suivi en temps réel du glucose, des informations automatisées sur la délivrance d’insuline et le partage de données avec les professionnels de santé. Cette tendance soutient des plans de traitement personnalisés et une gestion proactive de la maladie. La convergence de la délivrance sans aiguille avec les thérapies numériques crée des opportunités pour des services à valeur ajoutée, des modèles d’abonnement et des solutions d’engagement à long terme des patients.

- Par exemple, Boston Scientific Corporation a démontré une capacité de soins connectés à grande échelle grâce à son système de gestion des patients LATITUDE™ NXT, une plateforme de surveillance à distance basée sur le cloud documentée par l’entreprise pour prendre en charge plus de 2 millions de dispositifs implantés dans le monde et traiter des milliards de points de données chaque année.

Expansion dans les Applications de Soins à Domicile et d’Auto-gestion

Le passage à la gestion du diabète à domicile crée de fortes opportunités pour les dispositifs sans aiguille conçus pour l’auto-administration. Les systèmes compacts et faciles à utiliser soutiennent une gestion indépendante de la maladie tout en réduisant la dépendance aux visites cliniques. Cette tendance s’aligne sur des stratégies plus larges de décentralisation des soins de santé et de maîtrise des coûts. Les programmes de sensibilisation croissante et les initiatives d’éducation des patients encouragent encore l’adoption, en particulier parmi les patients nouvellement diagnostiqués à la recherche d’options de traitement pratiques et moins intimidantes.

- Par exemple, ICU Medical, Inc. (Smiths Medical, Inc.) a développé des technologies de perfusion sécurisées et sans aiguille prêtes pour les soins à domicile grâce à des produits tels que les connecteurs sans aiguille MicroClave™ et NanoClave™, qui sont validés pour une utilisation continue jusqu’à 7 jours, supportent des débits supérieurs à 300 mL/min, et résistent à des centaines de cycles d’accès sans fuite ni reflux.

Opportunités Émergentes dans les Soins Pédiatriques et Gériatriques

L’anxiété liée aux aiguilles reste élevée chez les enfants et les patients âgés atteints de diabète, créant des opportunités ciblées pour des solutions sans aiguille. Les dispositifs adaptés aux peaux sensibles, à la complexité de manipulation réduite et aux protocoles de dosage simplifiés répondent aux besoins non satisfaits de ces populations. Les prestataires de soins de santé recommandent de plus en plus les options sans aiguille pour améliorer l’adhésion et réduire la résistance au traitement, positionnant ces segments comme des domaines de croissance à fort potentiel.

Principaux Défis

Coûts Élevés des Dispositifs et Limitations de Remboursement

Les dispositifs de gestion du diabète sans aiguille impliquent souvent des coûts initiaux plus élevés par rapport aux aiguilles et seringues conventionnelles. Une couverture de remboursement limitée dans plusieurs systèmes de santé restreint l’accessibilité, en particulier dans les marchés sensibles aux prix. Les préoccupations concernant les coûts peuvent ralentir l’adoption parmi les patients individuels et les petits prestataires de soins de santé. Les fabricants sont sous pression pour équilibrer l’innovation avec l’optimisation des coûts tout en démontrant des avantages économiques à long terme aux payeurs et aux décideurs politiques.

Acceptation Clinique et Obstacles à la Standardisation

Malgré les progrès technologiques, la variabilité de l’efficacité de la délivrance des médicaments et les données cliniques limitées à long terme pour certaines technologies sans aiguille créent des hésitations parmi les cliniciens. La standardisation de la précision du dosage, des voies réglementaires et des lignes directrices cliniques reste incohérente à travers les régions. Surmonter ces obstacles nécessite une validation clinique robuste, l’éducation des médecins et l’alignement réglementaire. Sans normes claires, l’adoption peut rester inégale à travers les systèmes de santé et les pratiques cliniques.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord est en tête du marché de la gestion du diabète sans aiguille avec une part de marché estimée à 38% , stimulée par une forte prévalence du diabète, une infrastructure de santé avancée, et une adoption précoce des technologies centrées sur le patient. Une forte sensibilisation aux alternatives sans aiguille, combinée à un soutien réglementaire favorable pour les systèmes innovants de délivrance de médicaments et de surveillance du glucose, accélère la pénétration du marché. La région bénéficie de cadres de remboursement robustes, de l’utilisation répandue des dispositifs de soins à domicile, et d’une forte présence de fabricants axés sur la technologie. Une adoption élevée des plateformes de santé numérique et des solutions de gestion du diabète connectées renforce encore la position de leadership de l’Amérique du Nord.

Europe

L’Europe représente environ 27% de la part de marché mondiale, soutenue par des systèmes de santé bien établis et un fort accent sur la sécurité et le confort des patients. L’adoption croissante de solutions de gestion du diabète non invasives s’aligne avec les efforts régionaux pour réduire les blessures par piqûre d’aiguille et les déchets médicaux. Les programmes de gestion des maladies chroniques soutenus par le gouvernement et l’acceptation croissante des soins à domicile contribuent à une demande stable. Les pays avec une forte sensibilisation au diabète et une supervision réglementaire rigoureuse favorisent la validation clinique et la standardisation, soutenant une adoption cohérente des technologies sans aiguille dans les hôpitaux et les établissements de soins ambulatoires.

Asie-Pacifique

L’Asie-Pacifique détient une part de marché estimée à 25% et représente le marché régional à la croissance la plus rapide en raison d’une population diabétique en expansion rapide et d’un meilleur accès aux soins de santé. L’urbanisation croissante, les changements de mode de vie et l’augmentation des programmes de dépistage stimulent la demande pour des solutions de gestion du diabète pratiques et moins douloureuses. Les gouvernements et les prestataires de soins de santé privés investissent de plus en plus dans des technologies médicales avancées pour faire face aux charges des maladies chroniques. L’augmentation des populations de la classe moyenne, l’adoption croissante des soins à domicile et une sensibilisation accrue aux dispositifs conviviaux créent de solides opportunités à long terme pour les solutions de gestion du diabète sans aiguille.

Amérique latine

L’Amérique latine capture environ 6% de la part de marché mondiale, soutenue par des améliorations progressives des infrastructures de santé et une sensibilisation croissante au diabète. Les initiatives de santé publique axées sur la gestion des maladies chroniques encouragent l’adoption d’approches de traitement innovantes, y compris les options sans aiguille. Cependant, la croissance du marché reste modérée par la sensibilité aux coûts et la couverture de remboursement limitée dans plusieurs pays. L’expansion des réseaux de soins de santé privés et la demande croissante pour la gestion du diabète à domicile soutiennent une adoption régulière, en particulier dans les centres urbains avec un meilleur accès aux dispositifs médicaux avancés.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4% de la part de marché, avec une croissance stimulée par la prévalence croissante du diabète et l’expansion des investissements dans les soins de santé. Les pays du Golfe mènent l’adoption régionale en raison de dépenses de santé plus élevées, de fortes initiatives gouvernementales et d’une sensibilisation croissante aux technologies avancées de soins du diabète. En revanche, l’adoption dans certaines parties de l’Afrique reste limitée par l’accessibilité financière et les contraintes d’infrastructure. Un accent croissant sur les soins préventifs, une expansion progressive des services de soins à domicile et une amélioration de l’accès aux technologies médicales soutiennent un développement modéré mais régulier du marché.

Segmentation du marché :

Par type :

Par utilisation :

Par application :

- Prélèvement sanguin

- Administration de médicaments

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Les acteurs du marché de la gestion du diabète sans aiguille incluent des entreprises telles que Fresenius SE & Co. KGaA, Medtronic, Hilgenberg GmbH, Novo Nordisk A/S, Boston Scientific Corporation, ICU Medical, Inc. (Smiths Medical, Inc.), Thermo Fisher Scientific Inc., Ethicon (Johnson & Johnson Services, Inc.), BD, et Stryker. Le marché de la gestion du diabète sans aiguille présente un paysage concurrentiel défini par une innovation technologique rapide, une différenciation des produits et un fort accent sur les soins centrés sur le patient. Les participants au marché rivalisent sur la précision des dispositifs, la sécurité, la facilité d’utilisation et l’intégration avec des plateformes de santé numérique qui soutiennent la gestion personnalisée du diabète. Les avancées continues dans la délivrance de médicaments sans aiguille et la surveillance non invasive du glucose stimulent la concurrence, tandis que la conformité réglementaire et la validation clinique restent des facteurs de succès critiques. Les entreprises priorisent l’expansion des solutions compatibles avec les soins à domicile, l’amélioration de l’adhésion des patients et la réduction du coût total de possession. Des initiatives stratégiques telles que les collaborations de recherche, l’expansion du pipeline de produits et l’entrée sur les marchés émergents intensifient encore la concurrence. Le paysage favorise les acteurs capables de fournir des performances fiables, une production évolutive et une connectivité transparente au sein des écosystèmes de soins du diabète en évolution.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Fresenius SE & Co. KGaA

- Medtronic

- Hilgenberg GmbH

- Novo Nordisk A/S

- Boston Scientific Corporation

- ICU Medical, Inc. (Smiths Medical, Inc.)

- Thermo Fisher Scientific Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- BD

- Stryker

Développements récents

- En juin 2025, FedEx et l’IIT Bombay ont inauguré le Centre IITB-FedEx pour la logistique avancée et l’analyse ciblée (FedEx ALFA) pour encourager l’entrepreneuriat étudiant, développer des solutions innovantes de chaîne d’approvisionnement utilisant les données, et promouvoir la résolution de problèmes concrets pour les talents futurs, en accord avec les objectifs d’un avenir logistique plus intelligent et durable en Inde.

- En mai 2025, ThingsRecon, spécialiste de la découverte d’actifs numériques et de la gestion de la surface d’attaque de la chaîne d’approvisionnement (EASM), a annoncé un lancement majeur incluant leur nouveau produit de découverte de la chaîne d’approvisionnement et un programme de partenariat stratégique élargi pour améliorer la visibilité des expositions numériques cachées au sein des réseaux d’entreprise étendus et des risques tiers, visant à connecter les vulnérabilités techniques aux risques commerciaux réels.

- En novembre 2024, Medtronic plc a annoncé l’approbation par la FDA de son application InPen, qui inclut désormais une fonctionnalité de détection de dose de repas manquée. Cette avancée prépare le terrain pour le lancement prochain de son système Smart MDI, qui sera intégré au moniteur de glucose en continu Simplera (CGM).

- En janvier 2024, Abbott et Tandem Diabetes Care, Inc. ont annoncé que la pompe à insuline t:slim X2 avec technologie Control-IQ est désormais intégrée au capteur FreeStyle Libre 2 Plus d’Abbott, offrant aux utilisateurs aux États-Unis les avantages d’un système hybride en boucle fermée qui aide à gérer et prévenir les niveaux élevés et bas de sucre dans le sang.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, l’utilisabilité, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les technologies sans aiguille seront plus largement acceptées à mesure que les systèmes de santé privilégieront le confort des patients et l’adhésion à long terme aux thérapies.

- L’innovation continue améliorera la précision des doses, la fiabilité et la cohérence des systèmes de délivrance de médicaments sans aiguille.

- L’intégration avec les plateformes de santé numérique renforcera la gestion personnalisée du diabète et les capacités de surveillance à distance.

- L’adoption des soins à domicile augmentera à mesure que les dispositifs sans aiguille compacts et conviviaux soutiendront l’autogestion.

- Les segments de patients pédiatriques et gériatriques stimuleront la demande en raison de la réduction de l’anxiété liée aux aiguilles et de l’amélioration de l’utilisabilité.

- La clarté réglementaire et la validation clinique soutiendront une acceptation plus large par les médecins et la standardisation.

- Les économies émergentes offriront de fortes opportunités de croissance avec une sensibilisation croissante au diabète et un accès aux soins de santé.

- Les fabricants se concentreront sur l’optimisation des coûts pour améliorer l’accessibilité financière et étendre la portée du marché.

- Les partenariats stratégiques accéléreront le développement de produits et l’expansion géographique.

- Les considérations de durabilité encourageront l’adoption de solutions qui réduisent les déchets de matériel tranchant et les risques biologiques.