Aperçu du marché

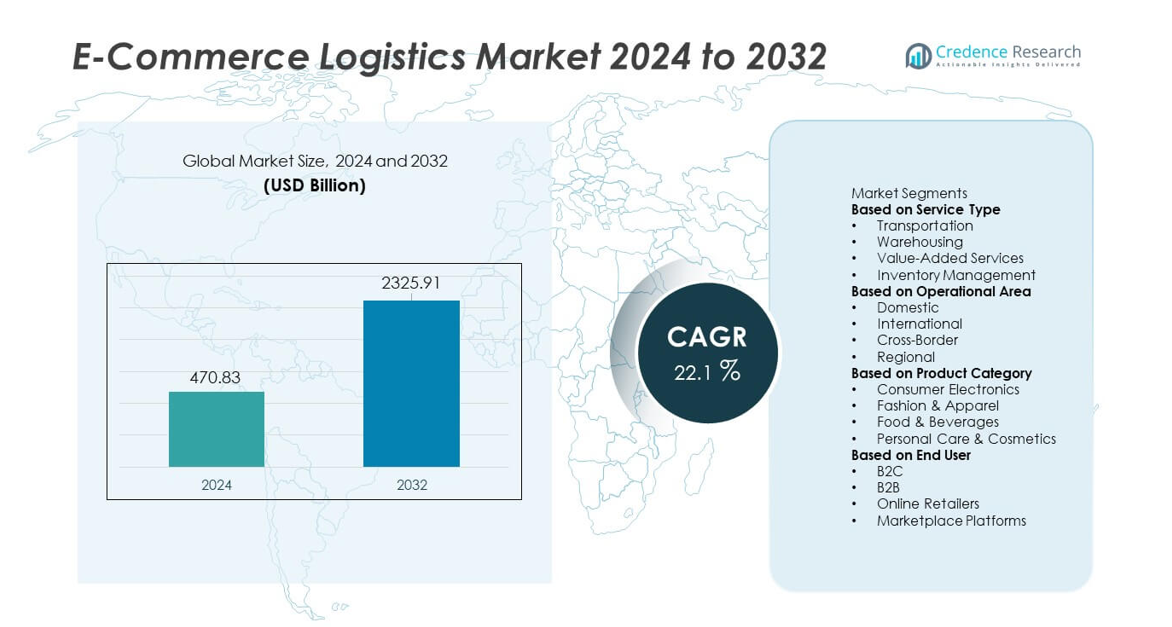

Le marché de la logistique du commerce électronique a atteint 470,83 milliards USD en 2024 et devrait croître jusqu’à 2 325,91 milliards USD d’ici 2032, reflétant un TCAC solide de 22,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché de la logistique du commerce électronique 2024 |

470,83 milliards USD |

| Marché de la logistique du commerce électronique, TCAC |

22,1 % |

| Taille du marché de la logistique du commerce électronique 2032 |

2 325,91 milliards USD |

Le marché de la logistique du commerce électronique est façonné par des acteurs majeurs tels que Kenco Group, Inc., Aramex International, CEVA Logistics, XPO Logistics Plc., Clipper Logistics Plc., DHL International GmbH, Agility Public Warehousing Company K.S.C.P., Gati Limited, FedEx Corporation, et United Parcel Service, Inc., qui étendent tous leurs réseaux grâce à l’automatisation, à des entrepôts avancés et à de solides capacités de livraison du dernier kilomètre. Ces entreprises investissent dans le suivi numérique, l’exécution transfrontalière et les hubs de distribution évolutifs pour répondre à l’augmentation des volumes de commandes en ligne. Régionalement, l’Amérique du Nord mène le marché avec une part de 34 %, soutenue par une maturité forte du commerce électronique, tandis que l’Asie-Pacifique détient 31 % de part, stimulée par une adoption numérique rapide et de grandes bases de consommateurs.

Aperçus du marché

- Le marché de la logistique du commerce électronique a atteint 470,83 milliards USD en 2024 et croîtra à un TCAC de 22,1 % jusqu’en 2032, soutenu par l’augmentation des volumes d’achats en ligne et les attentes de livraison plus rapide.

- Les moteurs de marché forts incluent l’expansion de la pénétration du commerce électronique, la demande croissante pour la livraison le jour même et le lendemain, et l’investissement rapide dans les centres de traitement automatisés et les réseaux de transport avancés.

- Les tendances clés incluent la montée du commerce électronique transfrontalier, la croissance des solutions de livraison durables, et l’adoption accrue de l’automatisation, de la robotique et des systèmes de suivi en temps réel par des acteurs majeurs tels que DHL, FedEx, UPS et CEVA Logistics.

- Les contraintes du marché incluent des coûts opérationnels élevés, des défis de livraison du dernier kilomètre, et des limitations d’infrastructure qui affectent la vitesse de livraison et l’évolutivité dans plusieurs régions en développement.

- Régionalement, l’Amérique du Nord mène avec une part de 34 %, suivie par l’Asie-Pacifique à 31 % et l’Europe à 27 %. Par segment, le transport détient 54 % de part, les opérations domestiques représentent 68 %, et la mode & l’habillement mène les catégories de produits avec 32 % de part.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de service

Le transport domine le segment avec une part de 54 %, stimulé par l’augmentation des volumes de colis, les besoins croissants en livraison du dernier kilomètre et les attentes de rapidité de traitement des commandes sur les principales plateformes de commerce électronique. Les entreprises investissent massivement dans les réseaux de livraison express, les systèmes d’optimisation des itinéraires et le suivi des expéditions en temps réel pour améliorer la rapidité et la fiabilité. L’entreposage croît régulièrement avec la demande croissante de centres de traitement, de stockage en chaîne du froid et de systèmes de tri automatisés. Les services à valeur ajoutée tels que l’emballage, l’étiquetage et la logistique inverse se développent à mesure que les détaillants privilégient des expériences client fluides. La gestion des stocks se renforce alors que les marques adoptent des outils numériques pour améliorer la précision des stocks et réduire les retards opérationnels.

- Par exemple, UPS utilise un système de tri automatisé étendu dans son hub de Louisville, Worldport, qui augmente la capacité de traitement des colis de l’installation à environ 416 000 à 420 000 colis par heure.

Par Zone Opérationnelle

La logistique domestique mène le segment avec une part de 68 %, soutenue par la demande croissante de livraisons le jour même et le lendemain et la pénétration croissante du commerce de détail en ligne dans les régions urbaines et semi-urbaines. Les entreprises privilégient les réseaux domestiques pour réduire les coûts d’expédition et améliorer la rapidité de livraison. La logistique internationale continue de croître à mesure que le commerce électronique transfrontalier se développe, stimulé par les places de marché mondiales et les options d’expédition internationale abordables. Les segments régionaux et transfrontaliers bénéficient des zones de libre-échange, de l’amélioration du traitement douanier et de la pénétration croissante des marques mondiales. L’investissement dans les hubs de distribution locaux et les systèmes de livraison automatisés renforce le leadership domestique dans ce segment.

- Par exemple, Delhivery a étendu sa portée domestique à plus de 18 700 codes PIN et déployé 24 unités de tri automatisées à travers l’Inde, soutenant un débit quotidien plus élevé.

Par Catégorie de Produit

La mode et l’habillement détiennent la plus grande part avec 32 %, stimulée par une fréquence d’achat élevée, une forte adoption en ligne et une demande de livraison rapide et de retours pratiques. L’électronique grand public suit, soutenue par l’augmentation des ventes de smartphones, d’accessoires et d’appareils domestiques nécessitant une expédition sécurisée et ponctuelle. Les aliments et boissons se développent rapidement avec la croissance des plateformes de quick-commerce et des capacités de chaîne du froid. Les soins personnels et les cosmétiques bénéficient des modèles d’abonnement et de la demande de produits emballés haut de gamme. Le comportement d’achat numérique croissant, l’amélioration de l’infrastructure logistique et une intégration omnicanale renforcée continuent de façonner la croissance dans toutes les catégories de produits.

Facteur Clé de Croissance

Expansion Rapide du Shopping en Ligne et du Commerce Numérique

La montée en puissance du shopping en ligne accélère fortement la demande de logistique e-commerce alors que les consommateurs se tournent vers les places de marché numériques pour la commodité et un choix de produits plus large. Les détaillants étendent les centres de traitement, les réseaux du dernier kilomètre et les capacités de livraison express pour gérer l’augmentation des volumes de commandes. L’utilisation accrue des smartphones et les passerelles de paiement fluides alimentent davantage les transactions en ligne. La croissance des plateformes de marché et des modèles de vente directe aux consommateurs renforce le besoin d’une infrastructure logistique fiable. Alors que les consommateurs s’attendent à des livraisons plus rapides et plus transparentes, l’expansion du commerce électronique reste un moteur principal façonnant la demande logistique à long terme.

- Par exemple, Amazon exploite plus de 1 300 centres de traitement dans le monde et a déployé plus d’un million d’unités robotiques pour améliorer la vitesse de traitement et l’efficacité.

Demande croissante pour la livraison du dernier kilomètre et les services le jour même

La livraison du dernier kilomètre devient un point critique alors que les clients recherchent des options d’expédition plus rapides et flexibles. Les entreprises investissent dans des centres de micro-traitement, le tri automatisé et des outils d’optimisation des itinéraires pour améliorer l’efficacité de la livraison. La congestion urbaine encourage l’adoption de fourgonnettes de livraison électriques, de drones et de solutions de mobilité alternatives. Les détaillants s’associent également avec des prestataires logistiques tiers pour étendre leur portée géographique et gérer la demande en période de pointe. Alors que la livraison ultra-rapide devient un avantage concurrentiel, l’innovation du dernier kilomètre continue de stimuler une forte croissance sur le marché de la logistique du commerce électronique.

- Par exemple, Meituan en Chine exploite un réseau logistique à basse altitude combinant des véhicules terrestres autonomes et des drones dans certains quartiers d’affaires et parcs industriels, avec son service de drones permettant des temps de livraison moyens d’environ 15 minutes dans un rayon de 3 km sur des itinéraires à basse altitude approuvés.

Adoption de l’automatisation et des technologies d’entrepôt intelligent

L’automatisation transforme la logistique du commerce électronique grâce à la robotique, aux systèmes d’inventaire pilotés par l’IA et aux solutions avancées de gestion d’entrepôt. Ces technologies réduisent les erreurs manuelles, accélèrent les processus de prélèvement et d’emballage, et améliorent l’efficacité du stockage. Les entreprises adoptent des véhicules guidés automatisés, des convoyeurs intelligents et des analyses prédictives pour optimiser les opérations. Les volumes de commandes élevés et les modèles de demande fluctuants augmentent le besoin de systèmes d’entrepôt évolutifs et efficaces. Alors que la transformation numérique s’accélère, l’infrastructure automatisée devient essentielle pour maintenir la rapidité de livraison, l’efficacité des coûts et la performance concurrentielle.

Tendance clé & Opportunité

Croissance du commerce électronique transfrontalier et des réseaux de traitement mondiaux

Le commerce électronique transfrontalier se développe à mesure que les consommateurs achètent des produits internationaux via des places de marché mondiales offrant des prix compétitifs et des assortiments plus larges. Les prestataires logistiques étendent les routes d’expédition internationales, les solutions de dédouanement et les centres de traitement mondiaux pour répondre à la demande croissante. Les accords de libre-échange et la simplification de la documentation améliorent l’efficacité transfrontalière. Les détaillants utilisent des systèmes de distribution multi-nœuds pour réduire le temps de transit et améliorer la disponibilité des stocks. Alors que les achats en ligne mondiaux continuent de croître, le traitement transfrontalier présente des opportunités majeures pour les prestataires logistiques d’étendre leurs opérations et d’entrer sur de nouveaux marchés.

- Par exemple, lors de son festival d’achats 2023, Cainiao a renforcé la ponctualité et l’efficacité de sa logistique en élargissant ses entrepôts de consolidation et de distribution, en ajoutant des milliers de trajets de livraison directe par camion Chine-Hong Kong, et en opérant des opérations d’entrepôt central 24/7.

Expansion des solutions logistiques durables et vertes

Les entreprises de commerce électronique adoptent des pratiques logistiques durables pour réduire les émissions de carbone et atteindre des objectifs environnementaux. Les véhicules de livraison électriques, les entrepôts économes en énergie, les outils d’optimisation des itinéraires et les emballages recyclables soutiennent des opérations plus vertes. Les consommateurs préfèrent de plus en plus les marques écologiques, encourageant les détaillants à adopter des options de livraison à faible impact. Les gouvernements introduisent des incitations et des réglementations qui favorisent des flottes de transport plus propres et la réduction des déchets. Alors que la durabilité devient un différenciateur concurrentiel, la logistique verte crée de nouvelles opportunités pour l’innovation des services et le leadership de marché à long terme.

- Par exemple, Walmart a élargi son programme de durabilité en exploitant près de 1 300 stations de recharge rapide pour véhicules électriques dans plus de 280 installations aux États-Unis en avril 2023, et a ensuite commencé à déployer des milliers de fourgons électriques pour les livraisons du dernier kilomètre. L’entreprise vise à posséder et exploiter un réseau national d’au moins 10 000 chargeurs d’ici 2030.

Défi Clé

Coûts Opérationnels Élevés et Pression sur les Marges Bénéficiaires

L’augmentation des coûts de transport, les fluctuations des prix du carburant et les pénuries de main-d’œuvre créent une pression financière significative pour les prestataires logistiques. La livraison du dernier kilomètre est coûteuse en raison de la densité élevée des livraisons, de la congestion urbaine et des attentes croissantes des clients pour une livraison rapide. La gestion des retours augmente les charges opérationnelles, surtout dans la mode et les biens de consommation. Les entreprises doivent équilibrer l’efficacité des coûts avec la qualité du service tout en investissant dans l’automatisation et les outils numériques. Ces facteurs font du contrôle des coûts un défi majeur dans le secteur de la logistique du commerce électronique.

Contraintes de Capacité et Limitations de l’Infrastructure

La croissance rapide du commerce électronique met à rude épreuve l’infrastructure logistique existante, entraînant des goulots d’étranglement dans l’entreposage, le transport et la livraison du dernier kilomètre. Les pics de demande saisonniers élevés créent des pénuries de capacité et des retards opérationnels. Les zones urbaines font face à des problèmes de congestion, limitant l’efficacité des livraisons. Dans les régions en développement, les réseaux routiers inadéquats et l’automatisation limitée des entrepôts ralentissent les vitesses de traitement. Les prestataires doivent étendre leur capacité, améliorer la technologie et optimiser la planification du réseau pour surmonter ces contraintes. Gérer les lacunes infrastructurelles tout en maintenant la vitesse de livraison reste un défi clé pour soutenir la croissance du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient 34 % de part du marché de la logistique du commerce électronique, soutenue par une forte adoption des achats en ligne, une infrastructure de transport avancée et une forte demande pour les services de livraison express. Les États-Unis dominent la région avec des réseaux de traitement étendus, des options de livraison le jour même répandues et un fort investissement dans l’automatisation des entrepôts. Les géants du commerce électronique étendent les centres de micro-traitement et les capacités du dernier kilomètre pour répondre à l’augmentation des volumes de commandes. Le Canada contribue par une utilisation croissante du commerce de détail en ligne et une augmentation des expéditions transfrontalières. Une forte littératie numérique, des systèmes de paiement fiables et des stratégies de vente au détail omnicanal en hausse continuent de renforcer le leadership de l’Amérique du Nord dans le paysage mondial de la logistique du commerce électronique.

Europe

L’Europe détient 27 % de part, motivée par une forte pénétration du commerce électronique, des systèmes de transport bien développés et des réglementations favorables au commerce transfrontalier. Des pays comme l’Allemagne, le Royaume-Uni et la France dominent le marché avec des entrepôts avancés, des réseaux de colis denses et une demande croissante pour des services de livraison rapides et flexibles. Les détaillants adoptent des solutions d’automatisation et de logistique verte pour améliorer l’efficacité opérationnelle et réduire les émissions. La région bénéficie également de processus douaniers intégrés qui soutiennent des expéditions internationales fluides. La croissance des segments de la mode en ligne, de l’électronique et de l’épicerie continue de stimuler la demande pour des opérations logistiques efficaces à travers l’Europe.

Asie-Pacifique

L’Asie-Pacifique mène la dynamique de croissance avec une part de 31 %, stimulée par l’expansion rapide du commerce de détail en ligne, l’augmentation de l’utilisation des smartphones et une forte activité de fabrication et d’exportation. La Chine et l’Inde dominent grâce à des volumes de commandes élevés, à la hausse des paiements numériques et à des investissements à grande échelle dans les infrastructures logistiques. Les marchés d’Asie du Sud-Est montrent une adoption rapide des plateformes de commerce électronique et des services de livraison du dernier kilomètre. Les entreprises étendent les centres de traitement des commandes et utilisent l’automatisation pour gérer la demande de pointe. La montée du commerce rapide et du commerce transfrontalier renforce encore les besoins logistiques. L’Asie-Pacifique reste l’une des régions les plus fortes et à la croissance la plus rapide sur le marché mondial de la logistique du commerce électronique.

Amérique Latine

L’Amérique Latine détient une part de 5 %, soutenue par une participation croissante au commerce électronique, l’expansion de l’utilisation des paiements numériques et l’amélioration des infrastructures logistiques dans des pays majeurs comme le Brésil et le Mexique. L’adoption croissante du commerce de détail en ligne stimule la demande pour des entrepôts avancés et des services de livraison de colis plus rapides. Les détaillants investissent dans les opérations du dernier kilomètre, les hubs de distribution régionaux et les partenariats logistiques transfrontaliers pour améliorer l’accessibilité. Malgré des défis tels que des infrastructures inégales et des coûts de livraison élevés dans les zones reculées, l’inclusion financière croissante et l’expansion du commerce mobile soutiennent une croissance stable du marché dans toute la région.

Moyen-Orient & Afrique

Le Moyen-Orient et l’Afrique représentent une part de 3 %, stimulée par l’adoption croissante des achats en ligne, l’augmentation des populations urbaines et l’expansion des écosystèmes de paiement numérique. Les pays du Golfe, en particulier les Émirats Arabes Unis et l’Arabie Saoudite, sont en tête avec des hubs logistiques avancés, des zones de libre-échange et une forte demande pour des options de livraison premium. L’Afrique montre une croissance progressive soutenue par l’amélioration de l’accès à Internet, la participation croissante au commerce électronique et l’investissement dans les réseaux de transport. Les entreprises étendent les centres de traitement des commandes et les solutions du dernier kilomètre pour atteindre les lieux mal desservis. Malgré les défis infrastructurels, la numérisation croissante et la modernisation du commerce de détail continuent de soutenir le développement à long terme du marché.

Segmentations du marché :

Par type de service

- Transport

- Entreposage

- Services à valeur ajoutée

- Gestion des stocks

Par zone opérationnelle

- Domestique

- International

- Transfrontalier

- Régional

Par catégorie de produit

- Électronique grand public

- Mode & Vêtements

- Alimentation & Boissons

- Soin personnel & Cosmétiques

Par utilisateur final

- B2C

- B2B

- Détaillants en ligne

- Plateformes de marché

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel montre une forte présence de grands acteurs tels que Kenco Group, Inc., Aramex International, CEVA Logistics, XPO Logistics Plc., Clipper Logistics Plc., DHL International GmbH, Agility Public Warehousing Company K.S.C.P., Gati Limited, FedEx Corporation et United Parcel Service, Inc. Ces entreprises renforcent leur position sur le marché grâce à des réseaux de transport étendus, des capacités avancées d’entreposage et des investissements continus dans les technologies d’automatisation et de suivi numérique. Les principaux acteurs se concentrent sur l’expansion des services de livraison du dernier kilomètre, l’intégration d’outils d’optimisation de parcours et l’amélioration de l’exécution transfrontalière pour soutenir la demande croissante du commerce électronique. Les partenariats stratégiques avec les détaillants en ligne, les plateformes de marché et les fournisseurs de technologies aident à améliorer la vitesse de livraison et l’efficacité opérationnelle. Les initiatives de durabilité, y compris les flottes électriques et les solutions d’emballage plus écologiques, gagnent également en importance dans les stratégies concurrentielles. Alors que les volumes d’achats en ligne augmentent, la différenciation repose de plus en plus sur la performance de livraison rapide, des solutions d’exécution évolutives et une forte innovation technologique dans toute la chaîne de valeur logistique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Kenco Group, Inc.

- Aramex International

- CEVA Logistics

- XPO Logistics Plc.

- Clipper Logistics Plc.

- DHL International GmbH

- Agility Public Warehousing Company K.S.C.P.

- Gati Limited

- FedEx Corporation

- United Parcel Service, Inc.

Développements récents

- En septembre 2025, Aramex International a souligné que la logistique du commerce électronique se concentre désormais sur la rapidité, la précision, la technologie et la durabilité — repensant l’exécution pour répondre aux exigences modernes des achats en ligne.

- En mai 2025, Kenco Group, Inc. a acquis la branche 3PL de Drexel Industries, basée en Ontario. L’acquisition a ajouté quatre emplacements physiques et environ 100 employés, élargissant ainsi la présence de Kenco au Canada.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de service, Zone opérationnelle, Catégorie de produit, Utilisateur final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché s’étendra à mesure que le shopping en ligne s’accélère dans toutes les grandes régions.

- Les services de livraison le jour même et le lendemain deviendront la norme sur les principales plateformes.

- L’automatisation et la robotique transformeront les centres de traitement et amélioreront la vitesse de traitement.

- La croissance du commerce électronique transfrontalier augmentera la demande pour des solutions d’expédition et de douane mondiales.

- Les véhicules électriques et la logistique verte gagneront en importance à mesure que la durabilité deviendra une priorité.

- Les centres de micro-exécution soutiendront des livraisons plus rapides dans les zones urbaines densément peuplées.

- L’optimisation des itinéraires pilotée par l’IA réduira les temps de livraison et améliorera l’efficacité des coûts.

- Les opérations de logistique inverse s’étendront pour gérer le volume croissant des retours en ligne.

- Les partenariats entre détaillants et prestataires logistiques se renforceront pour améliorer la capacité et la fiabilité.

- L’analyse prédictive améliorera la planification de la demande et permettra un placement d’inventaire plus efficace.