CHAPITRE N° 1 : INTRODUCTION 26

1.1.1. Description du rapport 26

Objectif du rapport 26

USP & Offres clés 26

1.1.2. Principaux avantages pour les parties prenantes 26

1.1.3. Public cible 27

1.1.4. Portée du rapport 27

1.1.5. Portée régionale 28

CHAPITRE N° 2 : RÉSUMÉ EXÉCUTIF 29

2.1. Aperçu du marché des pharmacies de détail 29

2.1.1. Marché mondial des pharmacies de détail, 2018 – 2032 (millions USD) 31

CHAPITRE N° 3 : ANALYSE DE L’IMPACT DE LA CRISE GÉOPOLITIQUE 32

3.1. Impacts des guerres Russie-Ukraine et Israël-Palestine 32

CHAPITRE N° 4 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE DE L’INDUSTRIE 33

4.1. Introduction 33

4.2. Facteurs de marché 34

4.2.1. Augmentation de la demande en soins de santé 34

4.2.2. Accent sur les soins de santé préventifs 35

4.3. Contraintes du marché 36

4.3.1. Fluctuations des prix des médicaments 36

4.4. Opportunités de marché 37

4.4.1. Analyse des opportunités de marché 37

4.5. Analyse des cinq forces de Porter 38

CHAPITRE N° 5 : ANALYSE DU PAYSAGE CONCURRENTIEL 39

5.1. Analyse de la part de marché des entreprises – 2024 39

5.1.1. Marché mondial des pharmacies de détail : part de marché des entreprises, par volume, 2024 39

5.1.2. Marché mondial des pharmacies de détail : part de marché des entreprises, par revenu, 2024 40

5.1.3. Marché mondial des pharmacies de détail : part de marché des 6 principales entreprises, par revenu, 2024 40

5.1.4. Marché mondial des pharmacies de détail : part de marché des 3 principales entreprises, par revenu, 2024 41

5.2. Part de marché des revenus des entreprises du marché mondial des pharmacies de détail, 2024 42

5.3. Indicateurs d’évaluation des entreprises, 2024 43

5.3.1. Étoiles 43

5.3.2. Leaders émergents 43

5.3.3. Acteurs omniprésents 43

5.3.4. Participants 43

5.4. Indicateurs d’évaluation des start-ups / PME, 2024 43

5.4.1. Entreprises progressistes 43

5.4.2. Entreprises réactives 43

5.4.3. Entreprises dynamiques 43

5.4.4. Blocs de départ 43

5.5. Développements stratégiques 44

5.5.1. Acquisitions & Fusions 44

Lancement de nouveaux produits 44

Expansion régionale 44

5.6. Matrice de produits des principaux acteurs 45

CHAPITRE N° 6 : ANALYSE PESTEL & MARCHÉS ADJACENTS 46

6.1. PESTEL 46

6.1.1. Facteurs politiques 46

6.1.2. Facteurs économiques 46

6.1.3. Facteurs sociaux 46

6.1.4. Facteurs technologiques 46

6.1.5. Facteurs environnementaux 46

6.1.6. Facteurs légaux 46

6.2. Analyse des marchés adjacents 46

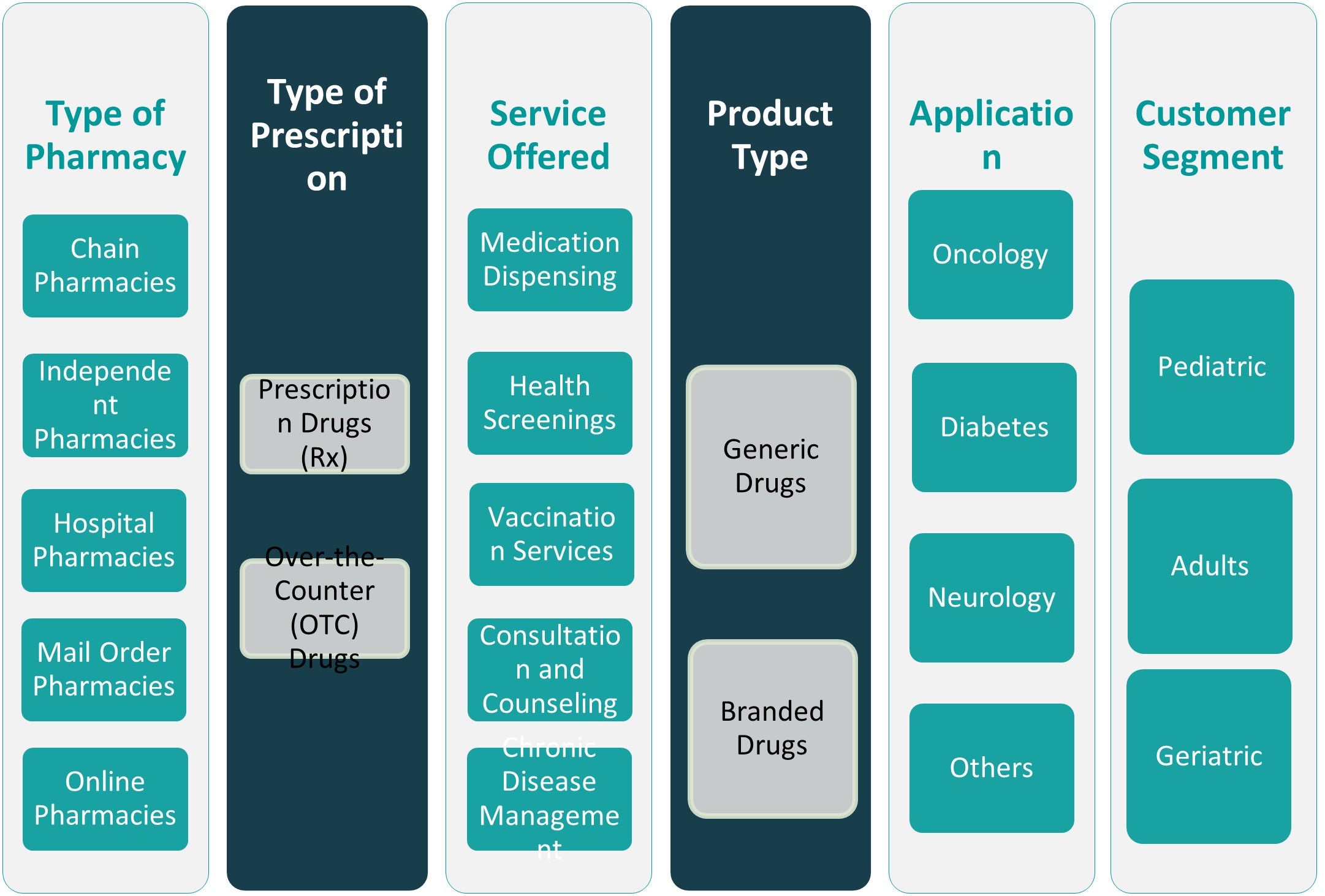

CHAPITRE N° 7 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE PAR TYPE DE SEGMENT DE PHARMACIE 47

7.1. Aperçu du marché des pharmacies de détail, par type de segment de pharmacie 47

7.1.1. Part de revenu du marché des pharmacies de détail, par type de pharmacie, 2023 & 2032 48

7.1.2. Analyse de l’attractivité du marché, par type de pharmacie 49

7.1.3. Opportunité de croissance des revenus incrémentiels, par type de pharmacie, 2024 – 2032 49

7.1.4. Revenu du marché des pharmacies de détail, par type de pharmacie, 2018, 2023, 2027 & 2032 50

7.2. Pharmacies de chaîne 51

7.3. Pharmacies indépendantes 52

7.4. Pharmacies hospitalières 53

7.5. Pharmacies par correspondance 54

7.6. Pharmacies en ligne 55

CHAPITRE N° 8 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE PAR TYPE DE SEGMENT DE PRESCRIPTION 56

8.1. Aperçu du marché des pharmacies de détail, par type de segment de prescription 56

8.1.1. Part de revenu du marché des pharmacies de détail, par type de prescription, 2023 & 2032 57

8.1.2. Analyse de l’attractivité du marché, par type de prescription 58

8.1.3. Opportunité de croissance des revenus incrémentiels, par type de prescription, 2024 – 2032 58

8.1.4. Revenu du marché des pharmacies de détail, par type de prescription, 2018, 2023, 2027 & 2032 59

8.2. Médicaments sur ordonnance (Rx) 60

8.3. Médicaments en vente libre (OTC) 61

CHAPITRE N° 9 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE PAR SEGMENT DE SERVICE OFFERT 62

9.1. Aperçu du marché des pharmacies de détail, par segment de service offert 62

9.1.1. Part de revenu du marché des pharmacies de détail, par service offert, 2023 & 2032 63

9.1.2. Analyse de l’attractivité du marché, par service offert 64

9.1.3. Opportunité de croissance des revenus incrémentiels, par service offert, 2024 – 2032 64

9.1.4. Revenu du marché des pharmacies de détail, par service offert, 2018, 2023, 2027 & 2032 65

9.2. Distribution de médicaments 66

9.3. Dépistages de santé 67

9.4. Services de vaccination 68

9.5. Consultation et conseil 69

9.6. Gestion des maladies chroniques 70

CHAPITRE N° 10 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE PAR TYPE DE PRODUIT 71

10.1. Aperçu du marché des pharmacies de détail, par type de produit 71

10.1.1. Part de revenu du marché des pharmacies de détail, par type de produit, 2023 & 2032 72

10.1.2. Analyse de l’attractivité du marché, par type de produit 73

10.1.3. Opportunité de croissance des revenus incrémentiels, par type de produit, 2024 – 2032 73

10.1.4. Revenu du marché des pharmacies de détail, par type de produit, 2018, 2023, 2027 & 2032 74

10.2. Médicaments génériques 75

10.3. Médicaments de marque 76

CHAPITRE N° 11 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE PAR SEGMENT D’APPLICATION 77

11.1. Aperçu du marché des pharmacies de détail, par segment d’application 77

11.1.1. Part de revenu du marché des pharmacies de détail, par application, 2023 & 2032 78

11.1.2. Analyse de l’attractivité du marché, par application 79

11.1.3. Opportunité de croissance des revenus incrémentiels, par application, 2024 – 2032 79

11.1.4. Revenu du marché des pharmacies de détail, par application, 2018, 2023, 2027 & 2032 80

11.2. Oncologie 81

11.3. Diabète 82

11.4. Neurologie 83

11.5. Autres 84

CHAPITRE N° 12 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE PAR SEGMENT DE CLIENTÈLE 85

12.1. Aperçu du marché des pharmacies de détail, par segment de clientèle 85

12.1.1. Part de revenu du marché des pharmacies de détail, par segment de clientèle, 2023 & 2032 86

12.1.2. Analyse de l’attractivité du marché, par segment de clientèle 87

12.1.3. Opportunité de croissance des revenus incrémentiels, par segment de clientèle, 2024 – 2032 87

12.1.4. Revenu du marché des pharmacies de détail, par segment de clientèle, 2018, 2023, 2027 & 2032 88

12.2. Pédiatrique 89

12.3. Adultes 90

12.4. Gériatrique 90

CHAPITRE N° 13 : MARCHÉ DES PHARMACIES DE DÉTAIL – ANALYSE RÉGIONALE 91

13.1. Aperçu du marché des pharmacies de détail, par segments régionaux 91

13.2. Région 92

13.2.1. Part de revenu du marché mondial des pharmacies de détail, par région, 2023 & 2032 92

13.2.2. Analyse de l’attractivité du marché, par région 93

13.2.3. Opportunité de croissance des revenus incrémentiels, par région, 2024 – 2032 93

13.2.4. Revenu du marché des pharmacies de détail, par région, 2018, 2023, 2027 & 2032 94

13.2.5. Revenu du marché mondial des pharmacies de détail, par région, 2018 – 2023 (millions USD) 95

13.2.6. Revenu du marché mondial des pharmacies de détail, par région, 2024 – 2032 (millions USD) 95

13.3. Type de pharmacie 96

13.3.1. Revenu du marché des pharmacies de détail, par type de pharmacie, 2018 – 2023 (millions USD) 96

13.3.2. Revenu du marché des pharmacies de détail, par type de pharmacie, 2024 – 2032 (millions USD) 96

13.4. Type de prescription 97

13.4.1. Revenu du marché des pharmacies de détail, par type de prescription, 2018 – 2023 (millions USD) 97

13.4.2. Revenu du marché des pharmacies de détail, par type de prescription, 2024 – 2032 (millions USD) 97

13.5. Service offert 98

13.5.1. Revenu du marché des pharmacies de détail, par service offert, 2018 – 2023 (millions USD) 98

13.5.2. Revenu du marché des pharmacies de détail, par service offert, 2024 – 2032 (millions USD) 98

13.6. Type de produit 99

13.6.1. Revenu du marché des pharmacies de détail, par type de produit, 2018 – 2023 (millions USD) 99

13.6.2. Revenu du marché des pharmacies de détail, par type de produit, 2024 – 2032 (millions USD) 99

13.7. Application 100

13.7.1. Revenu du marché des pharmacies de détail, par application, 2018 – 2023 (millions USD) 100

13.7.2. Revenu du marché des pharmacies de détail, par application, 2024 – 2032 (millions USD) 100

13.8. Segment de clientèle 101

13.8.1. Revenu du marché des pharmacies de détail, par segment de clientèle, 2018 – 2023 (millions USD) 101

13.8.2. Revenu du marché des pharmacies de détail, par segment de clientèle, 2024 – 2032 (millions USD) 101

CHAPITRE N° 14 : MARCHÉ DES PHARMACIES DE DÉTAIL – AMÉRIQUE DU NORD 102

14.1. Amérique du Nord 102

14.1.1. Points clés 102

14.1.2. Revenu du marché des pharmacies de détail en Amérique du Nord, par pays, 2018 – 2023 (millions USD) 103

14.1.3. Revenu du marché des pharmacies de détail en Amérique du Nord, par type de pharmacie, 2018 – 2032 (millions USD) 104

14.1.4. Revenu du marché des pharmacies de détail en Amérique du Nord, par type de prescription, 2018 – 2032 (millions USD) 105

14.1.5. Revenu du marché des pharmacies de détail en Amérique du Nord, par service offert, 2018 – 2032 (millions USD) 106

14.1.6. Revenu du marché des pharmacies de détail en Amérique du Nord, par type de produit, 2018 – 2032 (millions USD) 107

14.1.7. Revenu du marché des pharmacies de détail en Amérique du Nord, par application, 2018 – 2032 (millions USD) 108

14.1.8. Revenu du marché des pharmacies de détail en Amérique du Nord, par segment de clientèle, 2018 – 2032 (millions USD) 109

14.2. États-Unis 110

14.3. Canada 110

14.4. Mexique 110

CHAPITRE N° 15 : MARCHÉ DES PHARMACIES DE DÉTAIL – EUROPE 111

15.1. Europe 111

15.1.1. Points clés 111

15.1.2. Revenu du marché des pharmacies de détail en Europe, par pays, 2018 – 2023 (millions USD) 112

15.1.3. Revenu du marché des pharmacies de détail en Europe, par type de pharmacie, 2018 – 2032 (millions USD) 113

15.1.4. Revenu du marché des pharmacies de détail en Europe, par type de prescription, 2018 – 2032 (millions USD) 114

15.1.5. Revenu du marché des pharmacies de détail en Europe, par service offert, 2018 – 2032 (millions USD) 115

15.1.6. Revenu du marché des pharmacies de détail en Europe, par type de produit, 2018 – 2032 (millions USD) 116

15.1.7. Revenu du marché des pharmacies de détail en Europe, par application, 2018 – 2032 (millions USD) 117

15.1.8. Revenu du marché des pharmacies de détail en Europe, par segment de clientèle, 2018 – 2032 (millions USD) 118

15.2. Royaume-Uni 119

15.3. France 119

15.4. Allemagne 119

15.5. Italie 119

15.6. Espagne 119

15.7. Russie 119

15.8. Belgique 119

15.9. Pays-Bas 119

15.10. Autriche 119

15.11. Suède 119

15.12. Pologne 119

15.13. Danemark 119

15.14. Suisse 119

15.15. Reste de l’Europe 119

CHAPITRE N° 16 : MARCHÉ DES PHARMACIES DE DÉTAIL – ASIE-PACIFIQUE 120

16.1. Asie-Pacifique 120

16.1.1. Points clés 120

16.1.2. Revenu du marché des pharmacies de détail en Asie-Pacifique, par pays, 2018 – 2023 (millions USD) 121

16.1.3. Revenu du marché des pharmacies de détail en Asie-Pacifique, par type de pharmacie, 2018 – 2032 (millions USD) 122

16.1.4. Revenu du marché des pharmacies de détail en Asie-Pacifique, par type de prescription, 2018 – 2032 (millions USD) 123

16.1.5. Revenu du marché des pharmacies de détail en Asie-Pacifique, par service offert, 2018 – 2032 (millions USD) 124

16.1.6. Revenu du marché des pharmacies de détail en Asie-Pacifique, par type de produit, 2018 – 2032 (millions USD) 125

16.1.7. Revenu du marché des pharmacies de détail en Asie-Pacifique, par application, 2018 – 2032 (millions USD) 126

16.1.8. Revenu du marché des pharmacies de détail en Asie-Pacifique, par segment de clientèle, 2018 – 2032 (millions USD)