| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Pharmacies de Détail en Europe 2024 |

USD 380,566.14 Millions |

| Marché des Pharmacies de Détail en Europe, TCAC |

3,19% |

| Taille du Marché des Pharmacies de Détail en Europe 2032 |

USD 489,130.36 Millions |

Aperçu du Marché

Le marché des pharmacies de détail en Europe devrait croître de 380,566.14 millions USD en 2024 à environ 489,130.36 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 3,19% de 2025 à 2032. Cette expansion régulière reflète la résilience du secteur et son adaptation aux besoins changeants des consommateurs et aux tendances de santé à travers le continent.

Les principaux moteurs de cette croissance incluent la prévalence croissante des maladies chroniques, le vieillissement de la population, et la demande croissante de médicaments en vente libre (OTC). De plus, l’intégration des services numériques et des plateformes de commerce électronique a amélioré l’accessibilité et la commodité pour les consommateurs, stimulant ainsi l’expansion du marché.

Géographiquement, le marché est influencé par des environnements réglementaires et des infrastructures de santé variés à travers les pays européens. Des acteurs majeurs tels que Boots, McKesson Europe, et Phoenix Pharmahandel dominent le marché, avec Boots particulièrement en vue au Royaume-Uni. Le paysage concurrentiel est caractérisé par des chaînes établies et des e-pharmacies émergentes, reflétant un secteur des pharmacies de détail dynamique et en évolution en Europe.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché européen de la pharmacie de détail devrait passer de 380 566,14 millions USD en 2024 à 489 130,36 millions USD d’ici 2032, avec un TCAC de 3,19 % de 2025 à 2032.

- Le marché mondial de la pharmacie de détail devrait croître de 14 45 920,00 millions USD en 2024 à 19 65 958,05 millions USD d’ici 2032, avec un TCAC de 3,92 % de 2025 à 2032.

- Les principaux moteurs de la croissance du marché incluent la prévalence croissante des maladies chroniques, le vieillissement de la population et la demande croissante de médicaments en vente libre (OTC).

- L’intégration des services numériques, des plateformes de commerce électronique et des pharmacies en ligne a amélioré l’accessibilité, offrant commodité et contribuant à l’expansion du marché.

- Les défis réglementaires et les infrastructures de santé variées à travers les différents pays européens peuvent ralentir la croissance du marché, en particulier dans les régions avec des systèmes de santé moins avancés.

- L’Europe de l’Ouest reste le plus grand segment de marché, avec des pays comme l’Allemagne, le Royaume-Uni et la France en tête de la demande pour les médicaments sur ordonnance et les médicaments OTC.

- La tendance croissante des solutions de santé numériques, y compris la télémédecine et les e-pharmacies, redessine le paysage de la pharmacie de détail, offrant de nouvelles opportunités de croissance.

- Les marchés émergents en Europe de l’Est et du Sud connaissent une croissance régulière, avec une demande croissante des consommateurs pour les médicaments et les services de santé, notamment via les plateformes numériques.

Portée du Rapport

Ce rapport segmente le marché européen de la pharmacie de détail comme suit :

Moteurs du Marché

Avancées Technologiques et Intégration du Commerce Électronique

L’adoption des technologies de santé numériques et l’intégration des plateformes de commerce électronique transforment le marché européen de la pharmacie de détail. Au cours des dernières années, les pharmacies ont de plus en plus intégré des services en ligne, permettant aux consommateurs d’acheter des médicaments, des produits de santé et des renouvellements d’ordonnance depuis le confort de leur domicile. Les e-pharmacies et les plateformes numériques ont rendu l’accès aux médicaments et aux informations de santé plus pratique et efficace, améliorant l’expérience globale des consommateurs.

De plus, les avancées technologiques ont permis aux pharmacies d’améliorer leurs offres de services, avec de nombreuses proposant désormais des services tels que des consultations en ligne, une gestion personnalisée des médicaments et des applications de suivi de la santé. La croissance des applications de santé mobile, des services de télémédecine et des prescriptions numériques attire de plus en plus les consommateurs européens férus de technologie qui apprécient la commodité et l’accès immédiat aux produits et services de santé. La numérisation continue de l’industrie pharmaceutique devrait stimuler davantage la croissance du marché, en particulier à mesure que la demande des consommateurs pour des services de santé en ligne fluides continue d’augmenter.

Transition vers la Santé Préventive et l’Autosoins

Il y a une importance croissante accordée aux soins de santé préventifs et à l’autogestion de la santé à travers l’Europe, motivée par une prise de conscience accrue de l’importance de l’intervention précoce et de la prévention des maladies. Les consommateurs deviennent plus proactifs concernant leur santé et leur bien-être, recherchant des informations et des produits pour prévenir les maladies plutôt que de simplement les traiter. Ce changement est alimenté par des campagnes de santé publique, l’accès à l’information sur la santé via des plateformes numériques, et la disponibilité accrue de médicaments et de compléments préventifs dans les pharmacies de détail.

Par exemple, les vitamines en vente libre, les compléments alimentaires et les produits de santé liés au mode de vie gagnent en popularité parmi les consommateurs en Europe. Les pharmacies de détail se sont adaptées en élargissant leurs gammes de produits pour inclure des produits de soins préventifs, tels que des compléments, des kits de bien-être et des outils de diagnostic à domicile, en plus des médicaments traditionnels. Cette tendance vers l’autogestion de la santé et les soins préventifs devrait se poursuivre, renforçant encore la croissance du marché des pharmacies de détail alors que les pharmacies alignent leurs services et leurs offres sur les désirs des consommateurs pour une meilleure gestion de la santé.

Population vieillissante et besoins croissants en soins de santé

La population vieillissante en Europe est un moteur significatif de la croissance du marché des pharmacies de détail. En 2023, plus de 95 millions de personnes en Europe étaient âgées de 65 ans et plus, l’Allemagne et l’Italie hébergeant les plus grands nombres de citoyens âgés. Ce groupe démographique est souvent confronté à des maladies chroniques telles que le diabète, l’hypertension et l’arthrite, qui nécessitent une gestion continue par le biais de médicaments et de consultations de santé. Un exemple clé inclut le besoin croissant de traitements ciblant des conditions comme les maladies cardiovasculaires et l’arthrite, qui sont fréquentes parmi ce groupe d’âge. Les pharmacies de détail ont répondu à cela en offrant la distribution de médicaments, des services de gestion des maladies chroniques, et des solutions de soins préventifs adaptées aux besoins des personnes âgées.

Croissance des maladies chroniques et des conditions de santé

La prévalence croissante des maladies chroniques telles que le diabète, les maladies cardiaques et les affections respiratoires est un autre moteur principal pour le marché des pharmacies de détail en Europe. Selon l’Alliance Européenne des Maladies Chroniques, des millions de personnes à travers la région nécessitent des régimes médicamenteux quotidiens ou hebdomadaires pour gérer leur santé. Par exemple, la gestion du diabète nécessite souvent une surveillance régulière de la glycémie et une insulinothérapie, tandis que les affections respiratoires nécessitent des inhalateurs pour l’asthme et des nébuliseurs. Les pharmacies de détail élargissent leurs services pour soutenir ces besoins, offrant des programmes de surveillance de la pression artérielle, des vaccinations, et des consultations de santé plus accessibles. L’intégration d’outils numériques tels que les plateformes de télémédecine a encore renforcé leur rôle dans l’aide aux patients pour gérer efficacement les maladies chroniques.

Tendances du marché

Montée des services de santé personnalisés et sur mesure

Les services de santé personnalisés et sur mesure deviennent une tendance importante sur le marché des pharmacies de détail en Europe. Les consommateurs recherchent de plus en plus des solutions de santé individualisées à leurs besoins spécifiques, incitant les pharmacies à offrir des services plus personnalisés. Cette tendance se reflète dans la popularité croissante de la gestion personnalisée des médicaments, où les pharmaciens fournissent des conseils adaptés sur les régimes médicamenteux en fonction de l’historique de santé, de la génétique et du mode de vie d’un patient. De plus, de nombreuses pharmacies offrent des consultations de bien-être personnalisées et des évaluations de santé, intégrant souvent des technologies telles que des dispositifs de surveillance de la santé et des applications mobiles.

Cette tendance est motivée par le désir des consommateurs d’expériences de soins de santé plus personnalisées, ainsi que par la reconnaissance croissante que des soins individualisés peuvent conduire à de meilleurs résultats de santé. De plus, certaines pharmacies offrent des services spécialisés, tels que des cliniques de vaccination, des programmes d’arrêt du tabac et la gestion des maladies chroniques, tous personnalisés selon les besoins du patient. Le passage aux soins de santé personnalisés est une tendance majeure qui redéfinit le rôle des pharmacies de détail en Europe, en offrant des services à valeur ajoutée qui vont au-delà de la simple distribution de produits traditionnels.

Accent sur la durabilité et les pratiques écologiques

La durabilité est une tendance croissante sur le marché des pharmacies de détail en Europe, avec de plus en plus de pharmacies intégrant des pratiques écologiques dans leurs opérations. Les consommateurs sont de plus en plus conscients de l’impact environnemental de leurs achats et, par conséquent, recherchent des détaillants qui privilégient la durabilité. Les pharmacies de détail répondent à cette demande en mettant en œuvre une gamme d’initiatives respectueuses de l’environnement, y compris la réduction des emballages plastiques, la promotion de produits de santé écologiques et l’utilisation de matériaux recyclables ou biodégradables.

Certaines pharmacies proposent également des stations de recharge pour certains produits de santé et de beauté, permettant aux clients de réduire les déchets et de minimiser leur empreinte carbone. De plus, l’adoption de pratiques durables s’étend aux opérations économes en énergie, aux systèmes de gestion des déchets et même à la promotion de l’utilisation de produits d’origine végétale et naturels. En accord avec la sensibilisation croissante des consommateurs au changement climatique et à la durabilité, les pharmacies s’alignent sur des valeurs éco-conscientes, renforçant leur engagement envers la santé et l’environnement. Cette tendance devrait s’accélérer, car tant les consommateurs que les pharmacies se concentrent davantage sur la durabilité dans les années à venir.

Expansion des pharmacies en ligne et des plateformes numériques

L’une des tendances actuelles les plus significatives sur le marché des pharmacies de détail en Europe est la croissance rapide des pharmacies en ligne et l’intégration des plateformes numériques. Par exemple, pendant la pandémie de COVID-19, les e-pharmacies en Europe ont signalé une augmentation de la demande, certaines plateformes enregistrant une augmentation de 150 % des commandes de prescriptions en ligne. Les e-pharmacies offrent désormais des services tels que la livraison à domicile, le renouvellement de prescriptions en ligne et les consultations de télémédecine, qui ont considérablement transformé la manière dont les patients interagissent avec les pharmacies.

Ce virage numérique est accéléré par l’acceptation croissante des services de télésanté, motivée à la fois par la pandémie et la numérisation croissante des soins de santé. Les pharmacies en ligne répondent non seulement aux besoins d’une base de consommateurs férue de technologie, mais permettent également aux pharmacies d’élargir leur portée client au-delà des limitations géographiques. De plus, de nombreuses pharmacies traditionnelles adoptent des modèles hybrides, offrant à la fois des services en magasin et des options de commerce électronique pour répondre aux préférences variées des clients. Cette tendance à la numérisation devrait continuer à croître, avec davantage de pharmacies qui devraient investir dans des plateformes de commerce électronique et des applications mobiles pour améliorer l’expérience client et rationaliser les opérations.

Augmentation des offres de santé et de bien-être

Les pharmacies de détail à travers l’Europe élargissent de plus en plus leurs offres pour répondre à la demande croissante des consommateurs pour des produits de santé et de bien-être. Par exemple, les ventes de vitamines et de compléments alimentaires dans les pharmacies européennes ont augmenté d’environ 20 % au cours de l’année écoulée. Au-delà des médicaments sur ordonnance, de nombreuses pharmacies élargissent leurs gammes de produits pour inclure des produits de soins personnels, des aides à la remise en forme et des remèdes biologiques ou naturels. Cette expansion reflète la préférence croissante des consommateurs pour une approche plus holistique de la santé, mettant l’accent sur la prévention et le bien-être général plutôt que sur le simple traitement des maladies.

Les pharmacies de détail exploitent cette tendance en proposant des produits qui soutiennent la santé immunitaire, la gestion du poids, le soulagement du stress et le bien-être mental, répondant à des préoccupations qui vont au-delà du cadre traditionnel des services pharmaceutiques. Les pharmacies se concentrent également sur l’offre de conseils de santé personnalisés et de plans de bien-être sur mesure pour répondre aux besoins diversifiés des consommateurs. Avec la popularité croissante de l’autosoins et des soins de santé préventifs, les pharmacies se positionnent comme des centres de santé complets, répondant non seulement aux patients recherchant des médicaments, mais aussi à ceux qui souhaitent maintenir un mode de vie sain.

Défis du marché

Conformité réglementaire et changements de politique

L’un des défis majeurs auxquels est confronté le marché des pharmacies de détail en Europe est la complexité de la conformité réglementaire. Les opérations pharmaceutiques en Europe sont soumises à un large éventail de lois et de règlements, qui varient d’un pays à l’autre au sein de la région. Ces règlements régissent la vente de produits pharmaceutiques, y compris les prix, la publicité et la délivrance de médicaments. De plus, les pharmacies doivent se conformer à des normes strictes liées à la sécurité des produits, à la confidentialité des données de santé et aux substances contrôlées. À mesure que les réglementations évoluent, les pharmacies de détail doivent s’adapter en permanence aux nouvelles règles, ce qui peut être à la fois chronophage et coûteux. Le défi est particulièrement prononcé dans les pays ayant des cadres réglementaires différents, ce qui ajoute une couche de complexité pour les pharmacies opérant à travers les frontières ou dans plusieurs juridictions.

Les lois et directives pharmaceutiques évolutives de l’Union européenne, ainsi que les politiques des gouvernements locaux, impactent divers aspects des opérations pharmaceutiques, y compris les politiques de remboursement, la transparence des prix et les processus d’approbation des médicaments. Par exemple, la mise en œuvre du Règlement général sur la protection des données (RGPD) en 2018 a obligé les pharmacies à réviser leurs systèmes de gestion des données pour assurer la conformité, entraînant des coûts opérationnels significatifs. De plus, l’introduction de nouvelles réglementations concernant les services d’e-pharmacie, la protection des données et la vente de médicaments en vente libre en ligne présente des défis en termes de conformité et d’ajustements opérationnels. Les pharmacies de détail doivent donc constamment surveiller et s’adapter aux changements réglementaires, ce qui peut entraîner des coûts de conformité importants et affecter la stratégie commerciale.

Concurrence intense et pression sur les marges

La concurrence intense au sein du marché européen des pharmacies de détail est un autre défi majeur. Avec de nombreux acteurs opérant sur le marché, tant les magasins traditionnels que les pharmacies en ligne, le paysage concurrentiel est devenu très fragmenté. Les chaînes de pharmacies établies, telles que Boots et Walgreens, font face à la concurrence des pharmacies indépendantes locales ainsi que des plateformes de e-pharmacie en pleine croissance qui offrent commodité et prix plus bas. La montée des pharmacies en ligne, notamment après la pandémie de COVID-19, a encore intensifié la pression sur les pharmacies de détail traditionnelles pour innover et offrir plus de valeur aux consommateurs. Cette concurrence accrue, combinée à la sensibilité des consommateurs aux prix, a entraîné une pression significative sur les marges pour de nombreux détaillants en pharmacie.

Les consommateurs comparent de plus en plus les prix entre les magasins physiques et les e-pharmacies, exigeant des coûts plus bas pour les médicaments et les produits de santé. En conséquence, les pharmacies doivent trouver des moyens d’optimiser l’efficacité opérationnelle, de réduire les coûts et de différencier leurs offres sans compromettre la qualité ou le service. Cela a conduit à une importance croissante accordée à la fourniture de services supplémentaires, tels que des consultations de santé personnalisées, des programmes de bien-être et des options de livraison à domicile, dans le but de maintenir la fidélité des clients et de justifier des prix plus élevés. De plus, l’utilisation croissante des génériques et la tendance croissante des consommateurs à opter pour des produits de soins personnels plutôt que des médicaments sur ordonnance compriment encore les marges bénéficiaires des pharmacies. Alors que le paysage concurrentiel continue d’évoluer, les pharmacies doivent s’adapter rapidement pour rester pertinentes et maintenir leur rentabilité.

Opportunités de Marché

Croissance du Commerce Électronique et des Solutions de Santé Numérique

La demande croissante pour le commerce électronique et les solutions de santé numérique représente une opportunité significative pour le marché européen des pharmacies de détail. Alors que les préférences des consommateurs se tournent vers les achats en ligne pour plus de commodité, les pharmacies ont la possibilité d’étendre leur présence numérique. Les e-pharmacies, offrant la livraison à domicile de médicaments, de produits en vente libre et de services de santé personnalisés, gagnent du terrain parmi les consommateurs férus de technologie. En adoptant des plateformes de commerce électronique et en intégrant des outils numériques tels que les consultations de télémédecine, les évaluations de santé virtuelles et les applications mobiles de santé, les pharmacies de détail peuvent attirer une clientèle plus large. Cette tendance est particulièrement bénéfique pour atteindre les zones rurales ou mal desservies où l’accès aux pharmacies physiques peut être limité.

De plus, l’intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique dans les opérations des pharmacies offre des opportunités pour améliorer l’expérience client, par exemple grâce à des recommandations personnalisées, une gestion des stocks en temps réel et des prescriptions automatisées. La tendance croissante à la santé numérique est en outre soutenue par les initiatives de santé numérique de l’UE, qui encouragent l’innovation dans la prestation des soins de santé. Les pharmacies de détail qui adoptent ces avancées numériques peuvent non seulement répondre aux préférences changeantes des consommateurs, mais aussi rationaliser les opérations, réduire les coûts généraux et améliorer la satisfaction des clients.

Expansion dans les Produits de Santé Préventive et de Bien-être

L’intérêt croissant des consommateurs pour la santé préventive et les produits de bien-être offre une opportunité de choix pour les pharmacies de détail en Europe. À mesure que les consommateurs deviennent plus soucieux de leur santé et proactifs dans le maintien de leur bien-être, les pharmacies ont la possibilité de diversifier leurs offres de produits au-delà des produits pharmaceutiques traditionnels. En s’étendant au segment du bien-être, y compris les vitamines, les compléments alimentaires, les aides à la forme physique et les produits de santé biologiques, les pharmacies peuvent exploiter un marché en croissance.

De plus, les pharmacies peuvent offrir des services de bien-être personnalisés, tels que des consultations diététiques, des programmes de gestion du poids et des thérapies de soulagement du stress, se positionnant ainsi davantage comme des centres de santé holistiques. Cette tendance s’aligne avec le mouvement plus large vers l’autosoins et la santé préventive, les consommateurs recherchant de plus en plus des produits et services qui favorisent la santé à long terme et la prévention des maladies. Les pharmacies de détail qui capitalisent sur cette tendance peuvent stimuler la croissance des revenus tout en renforçant leur rôle dans la gestion globale de la santé, améliorant ainsi la fidélité des clients et capturant un segment de marché plus large.

Analyse de la Segmentation du Marché

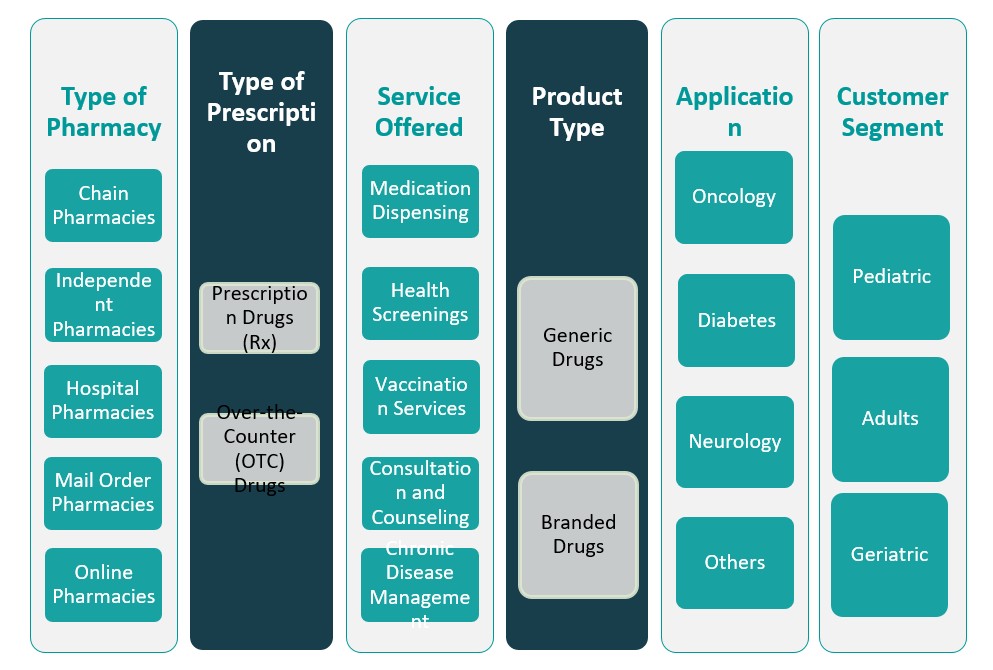

Par Type de Pharmacie

Le marché des pharmacies de détail en Europe est dominé par les chaînes de pharmacies, qui disposent de réseaux étendus et bénéficient d’économies d’échelle, conduisant à une part de marché plus importante. Les chaînes de pharmacies sont capables d’offrir une large gamme de services et de produits à des prix compétitifs, ce qui séduit une base de consommateurs large. Les pharmacies indépendantes, quant à elles, s’adressent à un marché plus localisé, offrant des services personnalisés et construisant des relations solides avec les clients. Les pharmacies hospitalières jouent un rôle critique au sein des établissements de santé, fournissant des médicaments et des services pharmaceutiques aux patients hospitalisés. Les pharmacies par correspondance gagnent du terrain grâce à leur commodité et à leur capacité à servir les patients à distance, tandis que les pharmacies en ligne ont connu une croissance rapide, stimulée par la demande croissante pour le commerce électronique, offrant la livraison à domicile et des consultations numériques. Chaque type de pharmacie joue un rôle distinct sur le marché global, contribuant à sa diversité.

Par Type de Prescription

Le marché des pharmacies de détail est divisé entre les médicaments sur ordonnance (Rx) et les médicaments en vente libre (OTC). Les médicaments sur ordonnance représentent une part significative du marché, car ils sont essentiels pour la gestion des maladies chroniques et des affections aiguës. La demande pour ces médicaments est influencée par des facteurs tels que le vieillissement de la population et la prévalence des maladies chroniques. Les médicaments OTC, qui sont disponibles sans ordonnance, s’adressent à une clientèle plus large et couvrent une large gamme de produits, y compris les analgésiques, les médicaments contre le rhume et les compléments alimentaires. Les médicaments OTC sont de plus en plus prisés en raison de la commodité de les acheter sans avoir besoin d’une ordonnance médicale.

Segments

Basé sur le Type de Pharmacie

- Chaînes de Pharmacies

- Pharmacies Indépendantes

- Pharmacies Hospitalières

- Pharmacies par Correspondance

- Pharmacies en Ligne

Basé sur le Type de Prescription

- Médicaments sur Ordonnance (Rx)

- Médicaments en Vente Libre (OTC)

Basé sur le Service Offert

- Délivrance de Médicaments

- Dépistages de Santé

- Services de Vaccination

- Consultation et Conseil

- Gestion des Maladies Chroniques

Basé sur le Type de Produit

- Médicaments Génériques

- Médicaments de Marque

Basé sur l’Application

- Oncologie

- Diabète

- Neurologie

- Autres

Basé sur le Client

- Pédiatrique

- Adultes

- Gériatrique

Basé sur la région

- Europe de l’Ouest

- Europe du Sud

- Europe de l’Est

- Europe du Nord

- Europe Centrale

Analyse régionale

Europe de l’Ouest (60%)

L’Europe de l’Ouest détient la plus grande part du marché de la pharmacie de détail en Europe, représentant environ 60% de la part de marché totale. Des pays clés comme l’Allemagne, la France, le Royaume-Uni et les Pays-Bas dominent cette région. Ces pays bénéficient de systèmes de santé bien établis, de dépenses de santé élevées et d’une large base de consommateurs avec une forte demande pour les médicaments sur ordonnance et en vente libre (OTC). L’adoption des technologies de santé numériques, telles que les e-pharmacies et les services de consultation en ligne, a encore accéléré la croissance du marché dans cette région. La population vieillissante croissante dans des pays comme l’Allemagne et la France, combinée à des taux élevés de maladies chroniques, contribue à une demande robuste pour les produits et services pharmaceutiques. L’Europe de l’Ouest est également à la pointe des avancées réglementaires et des innovations en matière de santé, en faisant une région clé pour les entreprises pharmaceutiques et les pharmacies de détail.

Europe du Sud (15%)

L’Europe du Sud représente environ 15% du marché de la pharmacie de détail en Europe. Des pays comme l’Italie, l’Espagne et la Grèce sont les principaux contributeurs à la part de marché de cette région. Le marché croît régulièrement grâce à une classe moyenne en hausse, une sensibilisation accrue à la santé et une adoption croissante des services de santé basés en pharmacie. Cependant, les pays d’Europe du Sud sont confrontés à des défis tels que l’instabilité économique, qui peut affecter les dépenses des consommateurs en médicaments et services non essentiels. Malgré cela, les pharmacies de détail capitalisent sur la demande pour les produits de santé préventifs, les médicaments en vente libre et les services de santé personnalisés. La tendance vers les solutions de santé numériques prend également de l’ampleur dans cette région, contribuant à la croissance du marché.

Principaux acteurs

- CVS Health

- Boots Walgreens

- Cigna

- Walmart

- Kroger

Analyse concurrentielle

Le marché de la pharmacie de détail en Europe est très concurrentiel, avec plusieurs acteurs clés dominant le paysage. CVS Health, un leader mondial des services de santé et de la pharmacie de détail, offre un vaste portefeuille de produits et des services de pharmacie étendus, renforçant sa position aux États-Unis et en Europe. Boots Walgreens, une chaîne de pharmacies européenne de premier plan, bénéficie de sa présence étendue dans plusieurs pays et de sa forte reconnaissance de marque. Cigna, une grande compagnie d’assurance santé, progresse dans le domaine de la pharmacie de détail en intégrant les avantages pharmaceutiques à ses services de santé, offrant une commodité supplémentaire aux clients. Walmart et Kroger, connus pour leurs grandes opérations de vente au détail, étendent de plus en plus leurs services de pharmacie pour inclure des produits de bien-être, des consultations de santé et des options de commerce électronique. Ces entreprises se concentrent sur l’offre de prix compétitifs, l’expansion des offres de services et l’adoption de solutions de santé numériques pour maintenir leur part de marché et répondre aux demandes évolutives des consommateurs.

Développements Récents

- En 2026, Boots lance PrescriptionsPlus pour simplifier la gestion des ordonnances répétées du NHS.

- Le 31 janvier 2024, Boots a lancé le service NHS Pharmacy First dans ses magasins en Angleterre, marquant une expansion significative du rôle des pharmaciens communautaires.

- En mars 2025, HCSC a annoncé avoir finalisé l’acquisition des activités Medicare de The Cigna Group et de CareAllies, réitérant que Cigna continuerait à fournir des services de prestations pharmaceutiques pour une période convenue après la clôture.

- Le 6 mars 2025, Walgreens Boots Alliance (WBA) a conclu un accord définitif pour être acquis par la société de capital-investissement Sycamore Partners dans une transaction évaluée jusqu’à 23,7 milliards de dollars.

- Le 15 octobre 2025, CVS Pharmacy a annoncé avoir finalisé l’acquisition de certains actifs de Rite Aid et Bartell Drugs dans le cadre du processus de faillite de Rite Aid.

- Au 31 mars 2024, Apollo Pharmacy exploitait 6 030 magasins dans environ 1 200 villes et communes dans 22 États et 5 territoires de l’Union. L’entreprise continue d’étendre sa plateforme de santé numérique, offrant des services tels que la livraison de médicaments en ligne et les consultations médicales virtuelles.

- En octobre 2024, Caring Pharmacy Retail Management Sdn Bhd, une unité détenue à 75 % par 7-Eleven Malaysia Holdings Bhd, a annoncé des acquisitions d’intérêts en capital et d’actifs commerciaux dans plusieurs points de vente pharmaceutiques pour une contrepartie en espèces combinée de 48,86 millions de RM.

- En juin 2024, la Commission australienne de la concurrence et de la consommation (ACCC) a exprimé des préoccupations selon lesquelles l’acquisition proposée de Chemist Warehouse par Sigma Healthcare pourrait réduire considérablement la concurrence dans la vente au détail de pharmacies, entraînant potentiellement des prix plus élevés et une qualité de service réduite.

- En janvier 2025, Watsons Philippines a terminé 2024 avec 1 166 magasins, élargissant son format de pharmacie communautaire. L’entreprise a ouvert plus de 50 magasins en dehors de Metro Manila.

Concentration et Caractéristiques du Marché

Le marché européen de la pharmacie de détail est modérément concentré, avec quelques acteurs dominants détenant des parts de marché significatives, tandis que de nombreuses pharmacies régionales et indépendantes contribuent également à la dynamique globale du marché. Les grandes chaînes de pharmacies, telles que CVS Health, Boots Walgreens et Walmart, dominent le marché, bénéficiant de leurs vastes réseaux, de la reconnaissance de leur marque et des économies d’échelle. Ces acteurs offrent une large gamme de produits et services, y compris des médicaments sur ordonnance, des médicaments en vente libre (OTC) et des produits de bien-être, ainsi que des capacités de commerce électronique en pleine croissance. Cependant, les pharmacies indépendantes et les petits acteurs régionaux restent compétitifs en offrant des services personnalisés, en favorisant des relations clients locales solides et en se concentrant sur des besoins de santé de niche. De plus, le marché se caractérise par une tendance à la numérisation, avec un nombre croissant de pharmacies intégrant des plateformes de e-pharmacie et des services de télémédecine pour améliorer la commodité des clients et étendre leur portée. Cette combinaison de grandes chaînes et d’acteurs indépendants crée un environnement dynamique et compétitif où la différenciation des services et l’expérience client sont des facteurs clés pour maintenir la part de marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Pharmacie, le Type de prescription, le Service offert, le Type de produit, l’Application, le Client et la Région. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- L’intégration des plateformes d’e-pharmacie et des services de santé numériques continuera de croître, offrant une plus grande accessibilité aux consommateurs. Les pharmacies en ligne joueront un rôle de plus en plus crucial dans la structuration du marché, poussées par la demande de commodité et de services de santé à distance.

- Les produits et services de santé préventive connaîtront une croissance significative à mesure que les consommateurs se concentreront davantage sur la gestion de la santé. Les pharmacies élargiront leurs offres de bien-être, telles que les compléments alimentaires, les dépistages de santé et les consultations de santé personnalisées.

- Le vieillissement de la population en Europe continuera de stimuler la demande de gestion des maladies chroniques et de médicaments liés à l’âge. Les pharmacies de détail devront adapter leurs services pour répondre aux besoins de santé des personnes âgées, en offrant des produits et des soins spécialisés.

- Avec l’augmentation des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les problèmes respiratoires, les pharmacies offriront de plus en plus de services de gestion des maladies chroniques. Cela inclura la gestion des médicaments, le suivi de la santé et des consultations personnalisées pour un meilleur contrôle des maladies.

- L’essor de la télésanté et des consultations à distance influencera les services de pharmacie, permettant aux consommateurs d’accéder aux conseils de santé et aux prescriptions numériquement. Les pharmacies intégreront ces services pour améliorer la commodité des clients et l’accès aux soins de santé.

- À mesure que le marché évolue, des réglementations plus strictes concernant la vente de produits pharmaceutiques, les pratiques de commerce électronique et la protection des données seront mises en œuvre. Les pharmacies de détail devront naviguer dans ces réglementations pour assurer la conformité et minimiser les perturbations opérationnelles.

- Les pharmacies de détail diversifieront leurs offres de produits pour inclure davantage de produits de santé et de bien-être, allant des compléments aux dispositifs de santé à domicile. Cette diversification aidera les pharmacies à pénétrer le marché croissant de l’autosoins et à élargir leurs sources de revenus.

- Les partenariats stratégiques, les fusions et les acquisitions augmenteront à mesure que les acteurs chercheront à accroître leur part de marché et à améliorer leurs offres de services. Les grandes chaînes de pharmacies collaboreront avec des entreprises technologiques et des prestataires de soins de santé pour offrir des solutions de santé intégrées.

- Les efforts de durabilité deviendront de plus en plus importants, les pharmacies se concentrant sur la réduction des déchets, l’utilisation d’emballages écologiques et la promotion de produits respectueux de l’environnement. La demande des consommateurs pour des pratiques durables poussera les pharmacies à mettre en œuvre des solutions plus vertes.

- À mesure que les e-pharmacies gagnent du terrain, les pharmacies traditionnelles en dur feront face à une concurrence accrue. Pour rester compétitives, les pharmacies physiques investiront dans les capacités numériques, offrant des services intégrés qui combinent à la fois des expériences en magasin et en ligne pour les consommateurs.