Aperçu du Marché

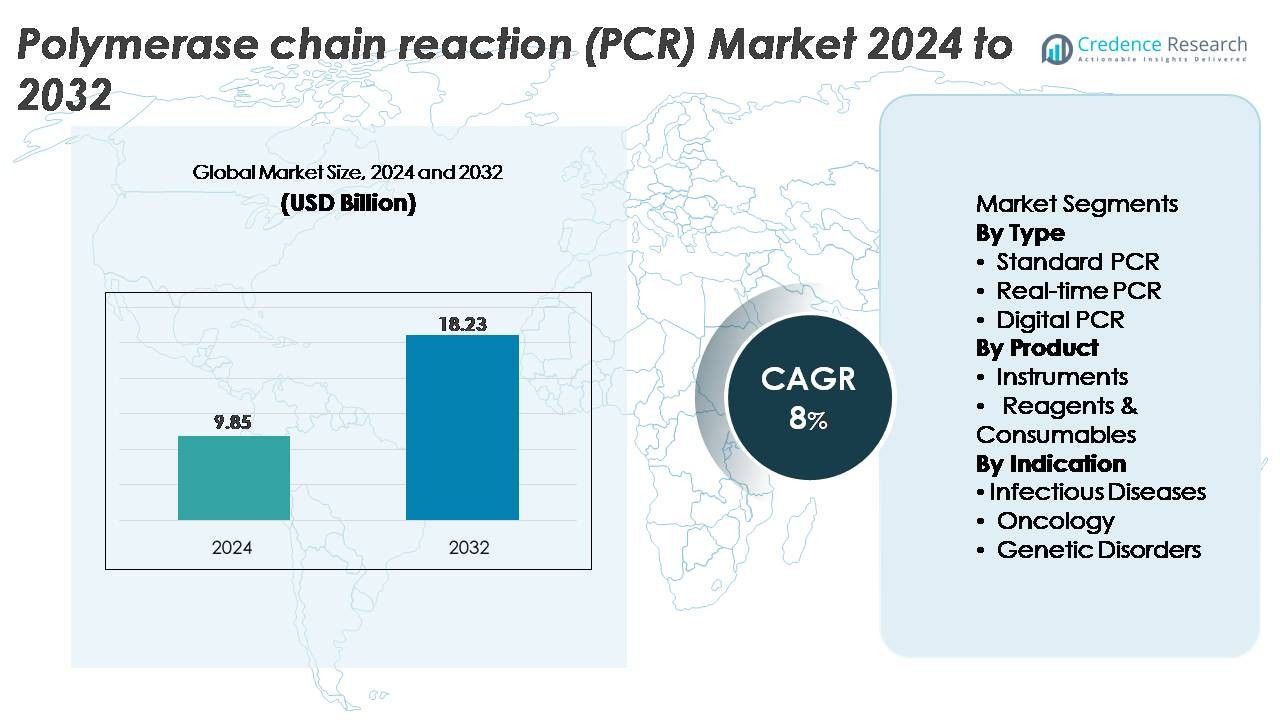

Le marché de la réaction en chaîne par polymérase (PCR) était évalué à 9,85 milliards USD en 2024 et devrait atteindre 18,23 milliards USD d’ici 2032, avec un TCAC de 8% sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Réaction en Chaîne par Polymérase (PCR) 2024 |

9,85 milliards USD |

| Réaction en Chaîne par Polymérase (PCR), TCAC |

8% |

| Taille du Marché de la Réaction en Chaîne par Polymérase (PCR) 2032 |

18,23 milliards USD |

Le marché de la Réaction en Chaîne par Polymérase (PCR) est dominé par des entreprises de diagnostic et de sciences de la vie établies à l’échelle mondiale qui continuent d’améliorer la performance des instruments, l’automatisation des flux de travail et la qualité des réactifs. Les principaux acteurs, dont Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, QIAGEN, Bio-Rad Laboratories, Abbott, Agilent Technologies, BD, Eppendorf AG, et Sysmex Inostics, se concentrent sur l’expansion des capacités de PCR en temps réel et numérique pour renforcer leurs positions concurrentielles. Ces entreprises bénéficient de vastes réseaux de distribution et de portefeuilles solides couvrant les instruments, les consommables et les solutions logicielles. L’Amérique du Nord mène le marché avec environ 41% de part, soutenue par un volume élevé de tests diagnostiques, de forts investissements en R&D, et une adoption généralisée des technologies moléculaires avancées dans les laboratoires cliniques et de recherche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché de la réaction en chaîne par polymérase (PCR) a atteint 9,85 milliards USD en 2024 et devrait croître jusqu’à 18,23 milliards USD d’ici 2032, enregistrant un TCAC de 8% sur la période de prévision.

- La demande croissante pour les diagnostics moléculaires, en particulier dans les tests de maladies infectieuses, le dépistage en oncologie et l’analyse génétique, continue de stimuler l’adoption, la PCR en temps réel détenant la plus grande part de segment en raison de sa rapidité et de sa précision de quantification.

- Les principales tendances incluent l’expansion rapide de l’automatisation, l’utilisation croissante de la PCR numérique pour une détection ultra-sensible, et des applications plus larges en médecine de précision, contrôle qualité biopharmaceutique, et recherche en génomique.

- L’intensité concurrentielle reste forte alors que les principaux acteurs améliorent le débit des instruments, la performance des réactifs, et les flux de travail intégrés, tandis que les coûts élevés des équipements et la complexité technique constituent des freins pour les petits laboratoires.

- Régionalement, l’Amérique du Nord est en tête avec ~41% de part de marché, suivie par l’Europe à ~28% et l’Asie-Pacifique à ~26%, tandis que l’Amérique latine et le Moyen-Orient & Afrique représentent ensemble la part restante, reflétant une infrastructure de diagnostic moléculaire en développement.

Analyse de la Segmentation du Marché :

Par Type :

La PCR en temps réel (qPCR) reste le sous-segment dominant, représentant la plus grande part de marché en raison de sa haute sensibilité, de sa capacité de quantification rapide et de sa large adoption clinique. Sa capacité à fournir des données d’amplification précises en temps réel en fait la méthode préférée dans les laboratoires de diagnostic, notamment pour la détection des maladies infectieuses, le profilage en oncologie et l’analyse génétique. La PCR standard continue de servir les applications de routine dans les milieux de recherche et académiques, tandis que la PCR numérique gagne en popularité pour la détection ultra-sensible, bien que son coût plus élevé et son flux de travail spécialisé limitent son adoption généralisée par rapport à la qPCR.

- Par exemple, le système de PCR en temps réel QuantStudio™ 7 Pro de Thermo Fisher permet la détection de seulement 1 à 10 copies cibles par réaction et prend en charge des séries à haut débit de 384 puits, permettant aux laboratoires de traiter de grands volumes de tests qPCR avec une reproductibilité exceptionnelle.

Par Produit :

Les réactifs et consommables détiennent la part de marché dominante, stimulée par leur utilisation récurrente dans les flux de travail diagnostiques à haut volume, les protocoles de recherche et les tests de validation clinique. La demande continue pour des enzymes de haute pureté, des mélanges maîtres, des sondes et des tampons d’amplification assure une croissance stable des revenus pour les fabricants. Les instruments contribuent également de manière significative, soutenus par les avancées technologiques telles que les cyclers thermiques automatisés, les plateformes de multiplexage et les flux de travail intégrés pour la PCR en temps réel et numérique. Cependant, leur nature non récurrente entraîne un cycle de remplacement plus lent, positionnant les consommables comme le principal segment générateur de revenus dans l’écosystème PCR.

- Par exemple, le portefeuille de kits QuantiTect® PCR de QIAGEN prend en charge les réactions avec de faibles entrées d’ADN en picogrammes, et sa HotStarTaq® DNA Polymerase offre des performances fiables et une haute spécificité, soulignant le rôle essentiel des réactifs de haute précision dans les applications basées sur la PCR.

Par Indication :

Les maladies infectieuses représentent le sous-segment leader avec la plus grande part de marché, stimulé par le déploiement généralisé des tests PCR pour les agents pathogènes viraux, bactériens et parasitaires. La domination du segment est renforcée par le besoin continu de diagnostics de haute précision dans les laboratoires hospitaliers, les programmes de santé publique et les systèmes de surveillance. Les applications en oncologie se développent à mesure que la PCR soutient la détection des mutations, le profilage des tumeurs et l’évaluation des maladies résiduelles minimales, tandis que le segment des troubles génétiques bénéficie de l’adoption croissante du dépistage des porteurs et des tests néonatals basés sur la PCR. Malgré cette croissance, les diagnostics des maladies infectieuses restent le principal moteur de l’utilisation de la PCR à l’échelle mondiale.

Moteurs de Croissance Clés

Augmentation de la Charge Mondiale des Maladies Infectieuses et Chroniques

L’augmentation de la prévalence des maladies infectieuses telles que la grippe, le VIH, la tuberculose, et les menaces virales émergentes continue de stimuler l’adoption des tests diagnostiques basés sur la PCR. Alors que les systèmes de santé privilégient la détection précoce et l’intervention rapide, la sensibilité et la spécificité inégalées de la PCR la positionnent comme une modalité diagnostique de premier plan. Les maladies chroniques telles que le cancer contribuent également à la demande croissante, car la PCR permet la détection des mutations, le profilage des tumeurs et le suivi de la réponse thérapeutique. L’investissement croissant dans les programmes de surveillance de la santé publique, le suivi de la résistance aux antimicrobiens, et la préparation aux épidémies accélère encore le déploiement de la PCR dans les laboratoires centralisés et les environnements de soins de proximité. De plus, les régions en développement étendent leur infrastructure diagnostique, alimentant une pénétration plus large de la PCR. Ensemble, ces dynamiques renforcent le besoin soutenu de tests d’acides nucléiques de haute précision.

· Par exemple, le système m2000 RealTime d’Abbott prend en charge des séries de 96 échantillons et des flux de travail entièrement automatisés de l’extraction à l’amplification, permettant aux laboratoires moléculaires de traiter plusieurs essais de maladies infectieuses par quart avec une sensibilité constante et un temps de manipulation réduit.

Avancées dans les Technologies PCR et l’Automatisation

L’innovation continue dans l’instrumentation et la chimie de la PCR stimule considérablement l’expansion du marché. Les plateformes modernes offrent désormais des temps de cycle plus rapides, un multiplexage amélioré, des flux de travail intégrés de l’échantillon à la réponse, et une précision quantitative accrue. L’automatisation devient un moteur majeur alors que les laboratoires adoptent des systèmes PCR en temps réel à haut débit capables de traiter des centaines à des milliers d’échantillons par jour avec une intervention manuelle minimale. Les avancées en PCR numérique (dPCR), y compris l’amélioration de la microfluidique et de la précision du partitionnement, soutiennent la détection ultra-sensible requise en oncologie, développement de thérapies cellulaires et géniques, et recherche sur les maladies infectieuses. Ces améliorations réduisent les besoins en main-d’œuvre, minimisent les taux d’erreur, et améliorent les délais d’exécution, rendant la PCR plus accessible dans les applications cliniques, de recherche, et industrielles.

- Par exemple, le système QX200 Droplet Digital PCR de Bio-Rad génère jusqu’à 20 000 gouttelettes par échantillon et quantifie les cibles avec une résolution aussi basse que 0,1 copies/µL, soutenant la détection hautement sensible des mutations et du nombre de copies.

Applications en Expansion dans la Médecine de Précision et les Tests Génétiques

La PCR joue un rôle de plus en plus crucial dans la médecine de précision, soutenant les décisions thérapeutiques personnalisées et la détection précoce des maladies. La méthode permet une analyse ciblée des biomarqueurs, la détection des variations du nombre de copies, le dépistage des maladies héréditaires, et le profilage pharmacogénomique. En oncologie, la PCR soutient l’évaluation des maladies résiduelles minimales et le développement de diagnostics compagnons, s’alignant sur le passage croissant vers des voies de traitement individualisées. Le dépistage néonatal, la génétique reproductive, et les tests de porteurs bénéficient également de l’amélioration de la précision et de l’efficacité des flux de travail de la PCR. Alors que les prestataires de soins de santé adoptent des protocoles de tests moléculaires et que les gouvernements investissent dans des initiatives génomiques nationales, les plateformes PCR continuent de connaître une utilisation élargie dans les spécialités médicales et les programmes de santé préventive.

Tendances Clés & Opportunités

Intégration de la PCR avec la Santé Numérique, l’IA et l’Automatisation

Une tendance significative qui façonne le paysage de la PCR est l’intégration des technologies numériques telles que l’analyse pilotée par l’IA, la gestion des données sur le cloud et la connectivité à distance pour la surveillance des instruments. Les algorithmes d’IA soutiennent de plus en plus l’interprétation automatisée des résultats, la réduction des erreurs et l’optimisation des flux de travail. Cela améliore la précision des rapports pour les grands laboratoires cliniques et les réseaux de tests décentralisés. Les plateformes cloud permettent le partage de données en temps réel pour la surveillance épidémiologique, renforçant les capacités de réponse en santé publique. Les systèmes de manipulation de liquides automatisés et la robotique rationalisent davantage les processus pré-analytiques et post-analytiques, ouvrant des opportunités pour des laboratoires PCR entièrement automatisés. Ensemble, ces avancées augmentent l’efficacité opérationnelle tout en permettant aux systèmes PCR de servir des applications émergentes dans le diagnostic numérique.

· Par exemple, les systèmes cobas® 6800/8800 de Roche s’intègrent à la suite cloud Roche Flow pour la surveillance à distance des opérations, la gestion automatisée des alertes et le contrôle centralisé des flux de travail. La plateforme cobas® 6800 délivre jusqu’à 96 résultats par heure avec un temps d’intervention minimal, soutenant des opérations PCR automatisées à haut volume.

Demande Croissante pour les Systèmes PCR de Point de Soin et Portables

L’intérêt pour les tests moléculaires décentralisés continue de croître, créant des opportunités pour des plateformes PCR compactes, rapides et conviviales. Les dispositifs PCR portables en temps réel permettent des diagnostics sur site dans les cliniques, les situations d’urgence, les lieux éloignés, les tests agricoles et la surveillance environnementale. Ces systèmes réduisent la dépendance aux laboratoires centralisés tout en raccourcissant considérablement les délais d’exécution. Les avancées en microfluidique, fonctionnement sur batterie et préparation d’échantillons intégrée permettent des performances élevées dans des dispositifs compacts. Les gouvernements et les organisations privées investissent de plus en plus dans les diagnostics moléculaires déployables sur le terrain pour la réponse aux épidémies, le contrôle de la sécurité alimentaire et le dépistage aux frontières. La tendance vers la miniaturisation et la mobilité élargira l’adoption de la PCR dans des environnements de test non traditionnels.

· Par exemple, le système Accula™ de Thermo Fisher réalise une véritable PCR de point de soin en utilisant une cartouche entièrement intégrée qui délivre des résultats de l’échantillon en environ 30 minutes. La plateforme ID NOW™ d’Abbott utilise la technologie d’amplification isotherme et fournit des résultats positifs en seulement 5 minutes, soutenant les tests moléculaires rapides dans des environnements décentralisés.

Expansion de la PCR dans la Fabrication Biopharmaceutique et le Contrôle de Qualité

La PCR devient essentielle dans les flux de travail biopharmaceutiques, y compris l’authentification des lignées cellulaires, le test de contamination virale, la quantification de l’ADN résiduel et la caractérisation des vecteurs de thérapie génique. À mesure que les produits biologiques, les biosimilaires et les thérapies avancées se développent à l’échelle mondiale, les fabricants déploient de plus en plus la PCR pour une assurance qualité rigoureuse. Des opportunités émergent avec la croissance des thérapeutiques à base d’ARNm, qui nécessitent une quantification précise des acides nucléiques et une analyse des impuretés. Le besoin de tests de libération rapide des lots et de conformité aux normes de qualité réglementaires soutient davantage l’utilisation accrue de la PCR. Cette tendance permet aux fournisseurs d’élargir les lignes de réactifs spécialisés et les instruments conformes adaptés aux environnements de contrôle qualité industriel.

Principaux Défis

Coût Élevé des Instruments PCR Avancés et Dépenses Opérationnelles

Malgré son adoption généralisée, le coût d’investissement élevé des systèmes PCR avancés, en particulier la PCR en temps réel et la PCR numérique, reste un obstacle majeur pour les petits laboratoires, les institutions académiques et les installations dans les régions en développement. Les dépenses opérationnelles telles que l’achat de réactifs, l’utilisation de consommables, la maintenance spécialisée et les besoins en personnel formé ajoutent au fardeau financier. La PCR numérique, bien qu’offrant une sensibilité supérieure, implique des coûts particulièrement élevés pour le système et les consommables de partitionnement. Ces contraintes économiques limitent le rythme des mises à niveau technologiques et inhibent l’adoption de plateformes à haut débit ou ultra-sensibles, élargissant l’écart entre les environnements de santé bien financés et ceux à ressources limitées.

Limites Techniques et Risque de Contamination ou de Résultats Erronés

Les flux de travail PCR nécessitent une manipulation précise, des environnements contrôlés et une assurance qualité rigoureuse pour prévenir la contamination ou les résultats faussement positifs. Même des problèmes mineurs tels que la dégradation des réactifs, les erreurs de pipetage ou la contamination croisée peuvent compromettre l’exactitude. Les essais hautement sensibles amplifient l’impact de ces erreurs, en particulier dans les scénarios de détection à faible nombre de copies. La PCR fait également face à des limitations en termes de capacité de multiplexage par rapport au séquençage de nouvelle génération et peut avoir du mal avec des variations génomiques complexes. Ces contraintes techniques nécessitent une formation continue, des protocoles de laboratoire stricts et des mesures de validation. De telles complexités peuvent freiner l’évolutivité, surtout dans les environnements de test décentralisés ou à faibles ressources où l’expertise et l’infrastructure peuvent être limitées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché de la PCR avec environ 41%, soutenue par une infrastructure de santé avancée, de fortes capacités de tests diagnostiques et une adoption élevée des technologies moléculaires dans les hôpitaux, les centres de recherche et les laboratoires de santé publique. La région bénéficie d’un investissement continu dans la biotechnologie, d’une utilisation répandue de la PCR en temps réel dans la surveillance des maladies infectieuses, et d’une application croissante en oncologie et en tests génétiques. Un soutien réglementaire solide et un financement continu de la R&D renforcent encore le leadership de la région, stimulant une demande constante pour des instruments performants, des consommables et des plateformes PCR automatisées dans les environnements cliniques et académiques.

Europe

L’Europe représente environ 28% du marché mondial, portée par des réseaux de diagnostic moléculaire bien établis, des normes de qualité strictes et une forte adoption de la PCR dans la surveillance des maladies infectieuses, les diagnostics oncologiques et les programmes de dépistage génétique. Des pays comme l’Allemagne, le Royaume-Uni et la France restent des centres névralgiques pour la recherche biomédicale, soutenant une utilisation élevée des technologies PCR en temps réel et numérique. L’expansion des initiatives de médecine de précision, les programmes de dépistage soutenus par le gouvernement et les investissements croissants dans l’automatisation des laboratoires contribuent à une croissance stable du marché. L’écosystème de recherche diversifié de l’Europe et la demande clinique renforcent sa position en tant que deuxième contributeur régional le plus important.

Asie-Pacifique

L’Asie-Pacifique représente environ 26 % du marché des PCR et constitue la région à la croissance la plus rapide, soutenue par une expansion rapide des soins de santé, des taux croissants de tests diagnostiques et une sensibilisation accrue aux technologies moléculaires. La Chine, le Japon, la Corée du Sud et l’Inde sont en tête de l’adoption en raison de grandes populations de patients, de charges croissantes de maladies infectieuses et de forts investissements dans la biotechnologie et la génomique. Les programmes de surveillance des maladies dirigés par le gouvernement et l’expansion des laboratoires de diagnostic publics et privés accélèrent encore l’adoption des PCR. L’augmentation de l’accessibilité financière des instruments et consommables PCR et la croissance de la recherche académique propulsent la trajectoire de l’APAC vers un hub mondial de diagnostics moléculaires.

Amérique latine

L’Amérique latine détient environ 3 % du marché mondial des PCR, caractérisé par une adoption croissante dans les tests de maladies infectieuses, le dépistage de la santé maternelle et les laboratoires de santé publique. Des pays comme le Brésil, le Mexique et l’Argentine montrent une demande croissante à mesure que les systèmes de santé renforcent leurs capacités de diagnostic moléculaire. L’expansion des réseaux de diagnostic privés et la disponibilité plus large des réactifs et instruments PCR soutiennent l’adoption, bien que les contraintes budgétaires et l’accès inégal aux technologies avancées limitent la pénétration. Les investissements continus dans l’infrastructure de laboratoire, ainsi qu’une sensibilisation croissante à la détection précoce des maladies, améliorent progressivement le paysage des diagnostics moléculaires dans la région.

Moyen-Orient & Afrique

La région du Moyen-Orient et de l’Afrique représente environ 2 % du marché des PCR, avec une adoption concentrée dans les pays disposant de systèmes de santé mieux développés tels que les Émirats arabes unis, l’Arabie saoudite et l’Afrique du Sud. La demande est principalement motivée par le dépistage des maladies infectieuses, la surveillance de la santé publique et l’investissement croissant dans la modernisation des laboratoires hospitaliers. Malgré une sensibilisation croissante, la couverture limitée des remboursements et les disparités dans l’infrastructure diagnostique ralentissent une adoption plus large. Les partenariats internationaux, les programmes d’expansion des soins de santé dirigés par le gouvernement et les investissements croissants du secteur privé dans les laboratoires continuent de soutenir une croissance régulière, positionnant le MEA comme un marché en développement mais de plus en plus important pour les technologies PCR.

Segmentation du marché :

Par type

- PCR standard

- PCR en temps réel

- PCR numérique

Par produit

- Instruments

- Réactifs & Consommables

Par indication

- Maladies infectieuses

- Oncologie

- Troubles génétiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la réaction en chaîne par polymérase (PCR) se caractérise par la forte présence de sociétés mondiales de diagnostics et de sciences de la vie qui continuent d’étendre leurs capacités technologiques et leurs portefeuilles de produits. Les acteurs principaux se concentrent sur les innovations dans les plateformes PCR en temps réel et numériques, développant des systèmes plus rapides, plus sensibles et prêts pour l’automatisation afin de répondre aux demandes croissantes cliniques et de recherche. Les entreprises investissent de plus en plus dans des flux de travail intégrés combinant préparation des échantillons, amplification et analyse des données pour améliorer l’efficacité des utilisateurs et réduire les délais d’exécution. Les partenariats stratégiques, les acquisitions et l’expansion géographique restent essentiels pour renforcer le positionnement sur le marché, en particulier dans les régions à forte croissance comme l’Asie-Pacifique. Les fournisseurs priorisent également des réactifs et consommables de haute qualité, qui représentent une source de revenus récurrents et un composant de performance critique dans les flux de travail PCR. La différenciation concurrentielle est en outre stimulée par des outils logiciels habilités par l’IA, des capacités de multiplexage et des applications élargies en oncologie, diagnostics des maladies infectieuses et tests génétiques. Dans l’ensemble, le marché reste dynamique, axé sur l’innovation et motivé par l’avancement technologique continu.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Sysmex Inostics (Hyogo, Japon)

- Agilent Technologies, Inc. (Californie, États-Unis)

- BD (New Jersey, États-Unis)

- Eppendorf AG (Hambourg, Allemagne)

- Abbott (Illinois, États-Unis)

- Thermo Fisher Scientific Inc. (Massachusetts, États-Unis)

- Bio-Rad Laboratories, Inc. (Californie, États-Unis)

- QIAGEN (Hilden, Allemagne)

- F. Hoffmann-La Roche Ltd (Bâle, Suisse)

Développements récents

- En juillet 2025, Bio-Rad Laboratories a élargi son portefeuille de PCR numérique en lançant de nouvelles plateformes, y compris le système QX Continuum™ ddPCR et la série QX700™. Cette expansion a suivi l’acquisition par l’entreprise du développeur de PCR numérique Stilla Technologies et a élargi ses offres de PCR numérique en gouttelettes pour les flux de travail de recherche et de diagnostic.

- En janvier 2025, QIAGEN a annoncé des améliorations à son système QIAcuity Digital PCR, doublant le nombre de cibles analysables par échantillon et a conclu un partenariat avec GENCURIX, Inc. pour développer des tests oncologiques pour l’utilisation diagnostique clinique de la plateforme QIAcuityDx.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le produit, l’indication et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- L’adoption de la PCR continuera de s’étendre à mesure que les systèmes de santé privilégieront des diagnostics moléculaires rapides et précis.

- La PCR en temps réel conservera sa domination, tandis que la PCR numérique gagnera en élan dans les applications ultra-sensibles.

- L’automatisation et les systèmes intégrés de l’échantillon à la réponse simplifieront les flux de travail et réduiront la dépendance à la main-d’œuvre.

- L’interprétation des données assistée par l’IA améliorera la précision des résultats et soutiendra les opérations de laboratoire à haut débit.

- Les dispositifs PCR portables et de point de soins verront une augmentation de leur déploiement dans des environnements décentralisés et éloignés.

- La PCR jouera un rôle plus important dans la médecine de précision, en particulier en oncologie et en profilage génétique.

- La fabrication biopharmaceutique s’appuiera de plus en plus sur la PCR pour le contrôle de la qualité et la surveillance de la contamination.

- La demande pour des tests multiplex augmentera à mesure que les laboratoires chercheront à détecter plusieurs agents pathogènes en une seule fois.

- L’innovation en réactifs et consommables s’accélérera pour soutenir des temps de cycle plus rapides et une sensibilité accrue.

- Les marchés émergents connaîtront une adoption plus forte à mesure que l’infrastructure diagnostique et la capacité de test moléculaire s’étendront.