Aperçu du Marché

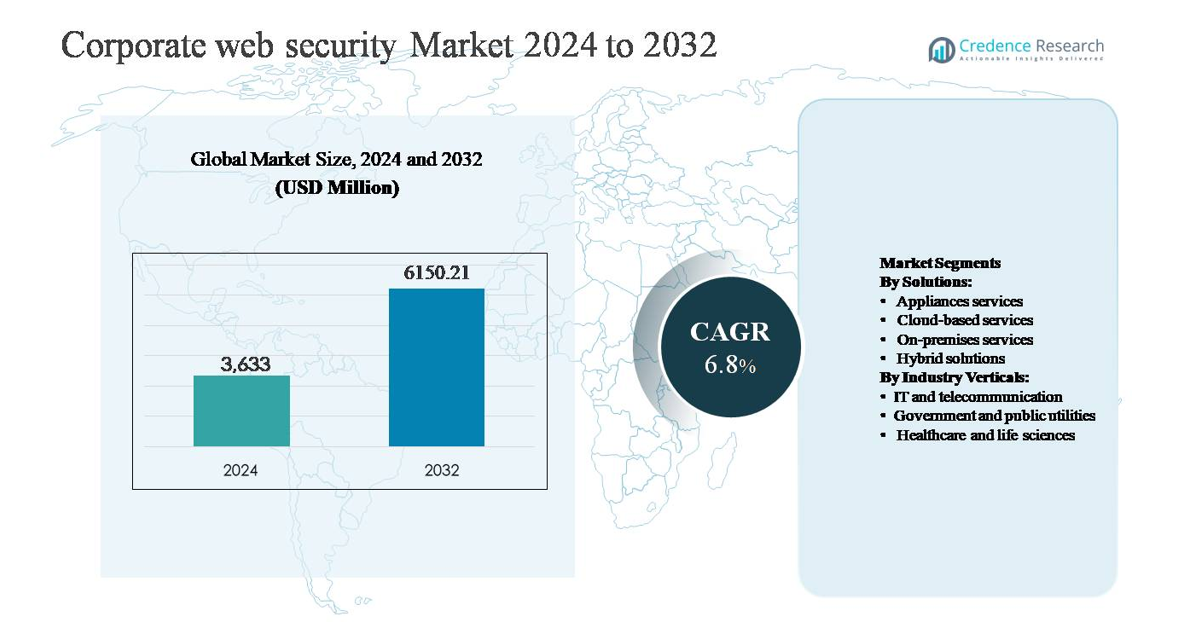

Le marché de la sécurité web d’entreprise était évalué à 3 633 millions USD en 2024 et devrait atteindre 6 150,21 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Sécurité Web d’Entreprise 2024 |

3 633 millions USD |

| Marché de la Sécurité Web d’Entreprise, CAGR |

6,8% |

| Taille du Marché de la Sécurité Web d’Entreprise 2032 |

6 150,21 millions USD |

Le marché de la sécurité web d’entreprise est dominé par un groupe de fournisseurs mondiaux établis et de spécialistes natifs du cloud qui rivalisent grâce à une protection avancée contre les menaces, des plateformes cloud et des capacités intégrées de Zero Trust. Les principaux acteurs incluent Cisco Systems, Zscaler, Trend Micro, Sophos, Barracuda Networks, Symantec, McAfee, Blue Coat Systems, Trustwave, Webroot et Clearswift, chacun offrant des passerelles web sécurisées, une sécurité cloud et une détection des menaces basée sur l’IA adaptée aux environnements d’entreprise. La différenciation concurrentielle se concentre sur l’évolutivité, la gestion unifiée de la sécurité et le support des modèles de travail hybrides. L’Amérique du Nord est la région leader, détenant environ 38 % de la part de marché mondiale, stimulée par des dépenses élevées en cybersécurité, une adoption précoce des architectures cloud et SASE, et une conformité réglementaire stricte dans les principales industries.

Aperçus du Marché

- Le marché de la sécurité web d’entreprise était évalué à 3 633 millions USD en 2024 et devrait atteindre 6 150,21 millions USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 6,8 % pendant la période de prévision, soutenu par la numérisation croissante des entreprises et la dépendance accrue aux applications web.

- La croissance du marché est principalement stimulée par la montée des cybermenaces sophistiquées basées sur le web, l’adoption accrue du cloud et des SaaS, et l’expansion des environnements de travail à distance, poussant les entreprises à déployer des passerelles web sécurisées, des plateformes de sécurité cloud et des contrôles d’accès basés sur le Zero Trust.

- Les tendances clés incluent le passage rapide vers des solutions de sécurité web basées sur le cloud, qui représentent le segment de solution dominant en raison de leur évolutivité et de leur gestion centralisée, ainsi que l’adoption croissante de SASE et de la détection des menaces basée sur l’IA pour améliorer la visibilité et la réponse en temps réel.

- Le paysage concurrentiel est caractérisé par une forte présence de fournisseurs mondiaux de cybersécurité se concentrant sur des plateformes intégrées, des services de sécurité gérés et une innovation continue, intensifiant la concurrence par la différenciation technologique et les partenariats stratégiques.

- Régionalement, l’Amérique du Nord est en tête avec environ 38 % de part de marché, suivie par l’Europe à 27 % et l’Asie-Pacifique à 24 %, tandis que le secteur des technologies de l’information et des télécommunications reste le segment industriel dominant en raison du trafic de données élevé et de l’exposition accrue aux risques cybernétiques.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Solutions :

Le marché de la sécurité web d’entreprise par solutions est dominé par les services basés sur le cloud, qui représentent la part de marché dominante en raison de l’adoption rapide du cloud, de l’expansion de la main-d’œuvre à distance et de la dépendance croissante aux applications commerciales basées sur SaaS. Les entreprises privilégient de plus en plus la sécurité web basée sur le cloud pour sa scalabilité, sa gestion centralisée des politiques et ses mises à jour plus rapides de l’intelligence des menaces par rapport aux appareils traditionnels. Les moteurs incluent l’augmentation des attaques basées sur le web, la demande pour des architectures de service d’accès sécurisé en périphérie (SASE) et des coûts d’infrastructure initiaux plus bas. Bien que les solutions sur site et basées sur des appareils restent pertinentes dans les environnements réglementés, les solutions hybrides gagnent du terrain alors que les organisations équilibrent les systèmes hérités avec des modèles de sécurité natifs du cloud.

- Par exemple, la plateforme de sécurité cloud de Zscaler traite plus de 500 milliards de transactions de sécurité par jour à travers plus de 160 centres de données mondiaux, permettant une inspection en ligne et une application des politiques pour des millions d’utilisateurs sans déployer d’appareils sur site.

Par secteurs industriels :

Parmi les secteurs industriels, l’informatique et les télécommunications représentent le sous-segment dominant, détenant la plus grande part de marché en raison des volumes élevés de trafic Internet, de l’utilisation extensive des plateformes cloud et de l’exposition constante à des menaces cybernétiques sophistiquées. Ce secteur privilégie le filtrage web avancé, la détection des menaces et l’inspection en temps réel du trafic pour protéger les réseaux d’entreprise et les données des clients. La croissance est stimulée par les déploiements de la 5G, l’expansion des centres de données et l’augmentation des services basés sur les API. Le gouvernement et les services publics suivent, soutenus par des mandats nationaux de cybersécurité, tandis que l’adoption dans le secteur de la santé s’accélère en raison des plateformes de santé numérique en croissance et des exigences strictes en matière de confidentialité des données.

- Par exemple, AT&T exploite une dorsale IP mondiale transportant plus de 500 pétaoctets de trafic de données par jour, soutenue par des plateformes de sécurité qui effectuent une inspection continue en ligne pour détecter l’activité web malveillante à grande échelle.

Principaux moteurs de croissance

Augmentation de la fréquence et de la sophistication des menaces cybernétiques basées sur le web

L’augmentation de la fréquence et de la complexité des cyberattaques basées sur le web reste un moteur de croissance principal pour le marché de la sécurité web d’entreprise. Les entreprises font face de plus en plus à des menaces avancées telles que le phishing en tant que service, la livraison de ransomware via des URL malveillantes, les exploits de jour zéro et le vol d’identifiants via des applications web compromises. Les attaquants exploitent le trafic chiffré, les malwares sans fichier et l’ingénierie sociale assistée par l’IA pour contourner les défenses périmétriques traditionnelles. En conséquence, les organisations priorisent des solutions de sécurité web avancées capables d’inspection en temps réel du trafic, d’analyse comportementale et d’atténuation automatisée des menaces. L’impact financier et réputationnel croissant des violations de données pousse les entreprises à investir dans des cadres de sécurité web complets qui protègent les utilisateurs, les applications et les données à travers des environnements distribués.

- Par exemple, Cloudflare rapporte que son réseau mondial traite et inspecte des dizaines de milliers de milliards de requêtes Internet chaque jour, bloquant des milliards de requêtes malveillantes toutes les 24 heures grâce à la gestion en temps réel des bots et à la détection des menaces basée sur l’apprentissage automatique dans des centaines de villes à travers le monde.

Adoption Accélérée des Applications Cloud et des Modèles de Travail à Distance

L’adoption généralisée de l’informatique en nuage et des modèles de travail hybrides stimule considérablement la demande pour des solutions de sécurité web d’entreprise. Les entreprises fonctionnent désormais avec une main-d’œuvre décentralisée accédant à des plateformes SaaS, des applications d’entreprise et des ressources d’entreprise depuis plusieurs emplacements et appareils. Ce changement a élargi la surface d’attaque et affaibli les contrôles de sécurité traditionnels basés sur le réseau. Par conséquent, les organisations adoptent des plateformes de sécurité web natives du cloud qui offrent une application centralisée des politiques, des passerelles web sécurisées et des contrôles d’accès conscients de l’identité. Le besoin de protéger les utilisateurs indépendamment de leur emplacement, d’assurer un accès sécurisé aux charges de travail cloud et de maintenir des politiques de sécurité cohérentes à travers les environnements continue d’accélérer l’investissement dans les architectures de sécurité web modernes.

- Par exemple, l’écosystème Entra et Defender for Cloud Apps de Microsoft traite plus de 65 000 milliards de signaux de sécurité par jour à travers les identités, les points de terminaison et les applications cloud, permettant la détection en temps réel des modèles d’accès anormaux liés aux utilisateurs distants.

Exigences de Conformité Réglementaire et de Protection des Données Plus Strictes

La pression réglementaire croissante autour de la confidentialité des données et de la conformité en matière de cybersécurité est un autre moteur de croissance critique pour le marché de la sécurité web d’entreprise. Les gouvernements et les organismes de réglementation du monde entier imposent des normes plus strictes pour la protection des données, le signalement des violations et l’accès sécurisé aux informations sensibles. Les entreprises dans les secteurs réglementés tels que la finance, la santé et les services publics doivent mettre en œuvre des contrôles de sécurité web robustes pour garantir la conformité aux mandats de souveraineté des données, de confidentialité et de cybersécurité. Les solutions de sécurité web qui offrent la journalisation, l’audit, la visibilité des menaces et l’application des politiques aident les organisations à démontrer leur conformité tout en réduisant les risques juridiques et opérationnels. À mesure que les cadres réglementaires continuent d’évoluer, les investissements en sécurité motivés par la conformité restent un catalyseur de marché fort.

Tendances et Opportunités Clés

Transition Vers le Secure Access Service Edge (SASE) et les Architectures Zero Trust

Une tendance majeure qui façonne le paysage de la sécurité web d’entreprise est la transition vers les modèles de sécurité Secure Access Service Edge (SASE) et Zero Trust. Les organisations s’éloignent de la sécurité basée sur le périmètre pour adopter des architectures centrées sur l’identité et délivrées par le cloud qui vérifient en continu les utilisateurs, les appareils et les applications. La sécurité web est de plus en plus intégrée aux passerelles web sécurisées, aux courtiers de sécurité d’accès au cloud et aux plateformes d’accès réseau Zero Trust. Cette convergence permet une protection cohérente pour les utilisateurs accédant aux ressources web et cloud depuis n’importe quel emplacement. Les fournisseurs proposant des plateformes SASE unifiées et évolutives ont des opportunités de croissance significatives alors que les entreprises recherchent une gestion simplifiée de la sécurité et une complexité d’infrastructure réduite.

- Par exemple, Cisco Umbrella traite plus de 715 milliards de requêtes Internet chaque jour, combinant la sécurité au niveau DNS, les fonctions de passerelle web sécurisée et les contrôles d’accès Zero Trust délivrés par le cloud pour protéger les utilisateurs, quel que soit l’emplacement du réseau.

Intégration de l’IA et de l’apprentissage automatique pour la détection avancée des menaces

L’utilisation croissante de l’intelligence artificielle et de l’apprentissage automatique présente une opportunité clé dans la sécurité web d’entreprise. Les moteurs pilotés par l’IA améliorent la détection des menaces en analysant les modèles de trafic, le comportement des utilisateurs et les activités anormales en temps réel. Ces capacités permettent une identification plus rapide des menaces inconnues, une réponse automatisée et une dépendance réduite aux opérations de sécurité manuelles. Les entreprises privilégient de plus en plus les solutions qui tirent parti de l’analyse prédictive et des politiques de sécurité adaptatives pour combattre les techniques d’attaque en évolution. À mesure que les environnements de menaces deviennent plus dynamiques, les plateformes de sécurité web activées par l’IA se positionnent comme un différenciateur critique, créant des opportunités à long terme pour l’innovation et les services à valeur ajoutée.

- Par exemple, les services de sécurité FortiGuard alimentés par l’IA de Fortinet traitent plus de 100 milliards d’événements de sécurité quotidiennement, en utilisant des modèles d’apprentissage profond formés sur des trillions de points de données pour détecter les malwares de type zero-day et les activités de commande et de contrôle à travers le trafic web.

Principaux défis

Complexité de la gestion de la sécurité à travers des environnements hybrides et multi-cloud

L’un des principaux défis du marché de la sécurité web d’entreprise est la gestion de contrôles de sécurité cohérents à travers des infrastructures hybrides et multi-cloud. Les entreprises exploitent souvent un mélange de systèmes sur site, de clouds privés et de multiples plateformes de cloud public, chacun avec des configurations de sécurité différentes et des limitations de visibilité. Assurer une application uniforme des politiques, la détection des menaces et la conformité à travers ces environnements est opérationnellement complexe. Les équipes de sécurité rencontrent des difficultés à intégrer les systèmes hérités avec les outils natifs du cloud, conduisant à des postures de sécurité fragmentées. Cette complexité augmente la charge administrative et peut créer des failles que les attaquants exploitent, limitant l’efficacité des déploiements de sécurité web.

Pénurie de professionnels qualifiés en cybersécurité et contraintes budgétaires

La pénurie persistante de professionnels qualifiés en cybersécurité pose un défi significatif à la mise en œuvre efficace de la sécurité web. De nombreuses organisations manquent de l’expertise interne nécessaire pour gérer des plateformes de sécurité avancées, analyser les menaces et répondre aux incidents en temps réel. Ce manque de compétences entraîne souvent une sous-utilisation des capacités de sécurité ou un retard dans la réponse aux menaces. De plus, les contraintes budgétaires, en particulier parmi les petites et moyennes entreprises, limitent l’adoption de solutions de sécurité web complètes. Trouver un équilibre entre l’efficacité des coûts et une protection robuste reste difficile, ralentissant les cycles de déploiement et augmentant la dépendance aux services de sécurité gérés pour compenser les limitations des ressources internes.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché de la sécurité web d’entreprise, représentant environ 38 % de la part de marché mondiale. La région bénéficie de l’adoption précoce des technologies de cybersécurité avancées, d’une forte pénétration du cloud et d’une présence importante des principaux fournisseurs de sécurité. Les entreprises dans les secteurs de l’informatique, des télécommunications, de la finance et de la santé investissent massivement dans les passerelles web sécurisées, la sécurité basée sur le cloud et les cadres Zero Trust pour contrer les menaces cybernétiques sophistiquées. Des réglementations strictes sur la protection des données et l’augmentation des incidents de cyberattaques soutiennent davantage l’adoption. Les États-Unis dominent la demande régionale en raison des dépenses importantes des grandes entreprises et d’une infrastructure numérique mature, tandis que le Canada contribue par une conformité réglementaire accrue et des initiatives de sécurité cloud.

Europe

L’Europe détient environ 27 % de la part de marché de la sécurité web d’entreprise, stimulée par des cadres réglementaires stricts et une transformation numérique croissante au sein des entreprises. Des réglementations telles que le RGPD et les directives nationales en matière de cybersécurité obligent les organisations à renforcer les contrôles de sécurité web, notamment en matière de confidentialité des données et de surveillance des accès. L’adoption est forte dans les secteurs gouvernementaux, des services publics et de la santé, où la conformité et la souveraineté des données sont essentielles. L’Europe de l’Ouest mène la demande grâce à une infrastructure informatique avancée, tandis que l’Europe centrale et orientale montre une croissance régulière à mesure que l’adoption du cloud augmente. Les entreprises déploient de plus en plus de solutions hybrides et basées sur le cloud pour équilibrer la conformité réglementaire avec la flexibilité opérationnelle.

Asie-Pacifique

L’Asie-Pacifique représente environ 24 % du marché mondial de la sécurité web d’entreprise et est le segment régional à la croissance la plus rapide. La numérisation rapide, l’adoption croissante du cloud et la pénétration accrue d’Internet dans les économies émergentes sont des facteurs clés de croissance. Les entreprises dans des pays comme la Chine, l’Inde, le Japon et l’Australie font face à des menaces cybernétiques croissantes liées à l’expansion des services numériques et à l’adoption du travail à distance. Le secteur des technologies de l’information et des télécommunications génère une demande significative, soutenue par de grandes bases d’utilisateurs et des volumes élevés de trafic web. La sensibilisation croissante aux risques de cybersécurité et les initiatives numériques menées par les gouvernements accélèrent les investissements dans des solutions de sécurité web évolutives et basées sur le cloud.

Amérique latine

L’Amérique latine représente près de 6 % de la part de marché de la sécurité web d’entreprise, soutenue par une numérisation croissante des entreprises et une sensibilisation accrue aux risques cybernétiques. Les organisations des secteurs bancaire, des télécommunications et gouvernemental renforcent la sécurité web pour faire face à l’augmentation des incidents de phishing, de malware et de ransomware. L’adoption de la sécurité basée sur le cloud augmente en raison de l’efficacité des coûts et du manque d’expertise en cybersécurité interne. Le Brésil et le Mexique mènent la demande régionale en raison de bases d’entreprises plus importantes et d’une attention réglementaire croissante sur la protection des données. Cependant, les contraintes budgétaires et le manque de compétences continuent de modérer les taux d’adoption par rapport aux régions plus matures.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 5 % de la part de marché mondiale, avec une croissance stimulée par l’expansion des infrastructures numériques et les initiatives gouvernementales en matière de cybersécurité. Les pays du Conseil de coopération du Golfe investissent dans des solutions de sécurité web avancées pour protéger les infrastructures critiques, les services publics et les systèmes financiers. L’adoption croissante du cloud et les projets de villes intelligentes augmentent encore la demande pour un accès web sécurisé. En Afrique, l’adoption reste progressive mais s’améliore à mesure que les entreprises modernisent leurs systèmes informatiques. La croissance régionale est soutenue par une sensibilisation croissante aux cybermenaces, bien que les budgets limités et la maturité numérique inégale présentent des défis persistants.

Segmentations du marché :

Par solutions :

- Services d’appliances

- Services basés sur le cloud

- Services sur site

- Solutions hybrides

Par secteurs industriels :

- Technologies de l’information et télécommunications

- Gouvernement et services publics

- Santé et sciences de la vie

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le marché de la sécurité web d’entreprise présente un paysage hautement concurrentiel caractérisé par la présence de fournisseurs mondiaux de cybersécurité et de prestataires spécialisés en sécurité cloud-native. Les entreprises leaders rivalisent par le biais de portefeuilles de produits complets intégrant des passerelles web sécurisées, des courtiers de sécurité d’accès au cloud, un accès réseau Zero Trust, et une protection avancée contre les menaces. Les domaines stratégiques incluent les plateformes délivrées par le cloud, la détection des menaces pilotée par l’IA, et la gestion unifiée de la sécurité pour répondre aux environnements de travail hybrides et à distance. Les fournisseurs poursuivent activement des fusions, acquisitions et partenariats pour étendre leurs capacités technologiques et leur portée régionale. L’innovation continue dans l’inspection du chiffrement, l’analyse comportementale, et la réponse automatisée différencie les leaders du marché des acteurs de niche. La flexibilité des prix, les services de sécurité gérés, et un support solide pour les entreprises influencent davantage le positionnement concurrentiel alors que les organisations recherchent des solutions de sécurité web évolutives, conformes et rentables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Cisco Systems, Inc.

- Zscaler, Inc.

- Trend Micro Incorporated

- Sophos Ltd.

- Barracuda Networks, Inc.

- Symantec Corporation

- McAfee, Inc.

- Blue Coat Systems, Inc.

- Trustwave Holdings, Inc.

- Webroot Inc.

Développements Récents

- En novembre 2025, Zscaler a finalisé l’acquisition du pionnier de la sécurité IA SPLX, étendant son Zero Trust Exchange™ avec des capacités de découverte d’actifs IA, de red teaming automatisé et de gouvernance pour sécuriser les cycles de vie des systèmes IA du développement au déploiement.

- En octobre 2025, Trend Micro a lancé une nouvelle suite de protection de bout en bout pour les environnements IA agentiques en partenariat avec NVIDIA, améliorant la sécurité de l’infrastructure à l’application avec EDR sans agent et des garde-fous intégrés conçus pour sécuriser les déploiements IA de nouvelle génération.

- En août 2025, Zscaler a finalisé l’acquisition de Red Canary, intégrant des technologies de Détection et Réponse Gérée (MDR) pilotées par l’IA agentique dans ses capacités d’opérations de sécurité et de SOC.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Solutions, Verticaux industriels et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- Les entreprises adopteront de plus en plus des plateformes de sécurité web natives du cloud pour soutenir les forces de travail distribuées et les environnements informatiques hybrides.

- L’intégration de la sécurité web avec les architectures Zero Trust et SASE deviendra une stratégie de sécurité d’entreprise standard.

- L’IA et l’apprentissage automatique joueront un rôle plus important dans la détection des menaces en temps réel, l’analyse comportementale et la réponse automatisée aux incidents.

- La demande pour des consoles de gestion de sécurité unifiées augmentera à mesure que les organisations rechercheront un contrôle simplifié des politiques à travers les réseaux et les clouds.

- Les solutions de sécurité web étendront leur couverture pour protéger les API, les applications SaaS et le trafic web chiffré de manière plus efficace.

- Les services de sécurité web gérés gagneront en popularité à mesure que les entreprises feront face à la pénurie de compétences en cybersécurité.

- Les exigences de conformité réglementaire continueront de façonner la conception et les priorités de déploiement des solutions.

- Des cadres de sécurité spécifiques à l’industrie émergeront pour répondre aux profils de risque uniques dans les secteurs de la santé, du gouvernement et des télécommunications.

- Les fournisseurs se concentreront sur l’optimisation des performances pour réduire la latence tout en maintenant une inspection approfondie du trafic.

- Les partenariats stratégiques et les acquisitions accéléreront l’innovation et l’expansion du marché mondial.