Marché de la Spondyloarthrite Axiale

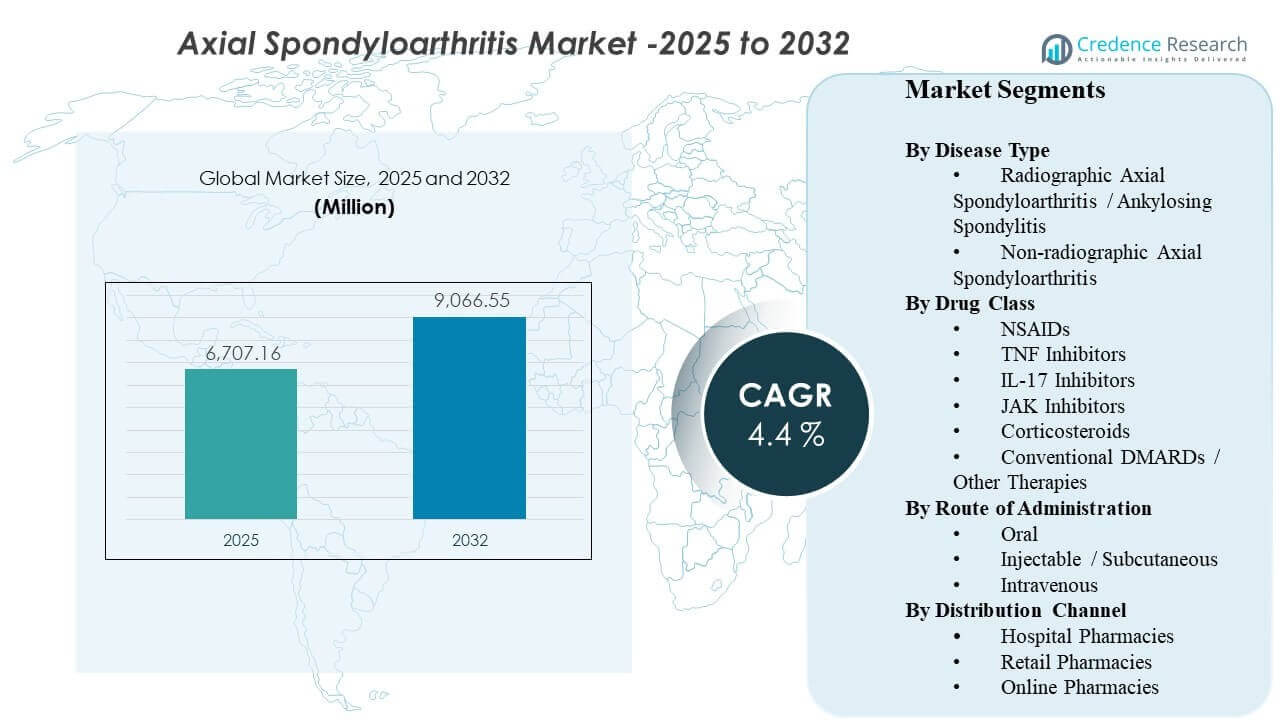

La taille du marché mondial de la spondyloarthrite axiale était estimée à 6 707,16 millions USD en 2025 et devrait atteindre 9 066,55 millions USD d’ici 2032, avec un TCAC de 4,4 % de 2025 à 2032. L’expansion de la demande est principalement stimulée par un diagnostic plus précoce et plus sûr des douleurs dorsales inflammatoires, combiné à une utilisation plus large des thérapies ciblées qui améliorent le contrôle de la maladie par rapport à une gestion uniquement symptomatique. Au cours de la période de prévision, des voies d’accès plus larges pour les thérapies avancées et le renforcement de la capacité de soins spécialisés sur les marchés développés devraient maintenir les taux de traitement en hausse tant pour les maladies radiographiques que non radiographiques.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2024 |

| Année de Base |

2025 |

| Période de Prévision |

2026-2032 |

| Taille du Marché de la Spondyloarthrite Axiale 2025 |

6 707,16 millions USD |

| Marché de la Spondyloarthrite Axiale, TCAC |

4,4% |

| Taille du Marché de la Spondyloarthrite Axiale 2032 |

9 066,55 millions USD |

Tendances et Aperçus Clés du Marché

- Le marché devrait passer de 6 707,16 millions USD à 9 066,55 millions USD avec un TCAC de 4,4 % (2025–2032).

- La spondyloarthrite axiale radiographique / spondylarthrite ankylosante reste le type de maladie prédominant avec une part de 65,7 %.

- Les DMARD conventionnels / autres thérapies représentent la plus grande part de la classe de médicaments avec 48,3 %.

- Les thérapies injectables / sous-cutanées dominent par voie avec une part de 46,4 %, soutenues par l’utilisation établie des biologiques.

- L’Amérique du Nord représente la plus grande part des revenus régionaux avec 35,62 %, reflétant une intensité plus élevée de diagnostic et d’accès aux biologiques.

Analyse des Segments

La pratique clinique évolue vers une identification plus précoce de la spondyloarthrite axiale, ce qui élargit la population traitée au-delà des patients présentant des dommages radiographiques de longue date. Des voies diagnostiques plus courtes soutenues par l’imagerie et des critères de classification plus clairs augmentent les taux d’initiation des traitements modificateurs de la maladie, en particulier pour les patients qui ont précédemment suivi des soins symptomatiques. Ce changement augmente la demande de biologiques et de synthétiques ciblés, et améliore également la persistance lorsque les patients constatent un contrôle mesurable des symptômes et une amélioration fonctionnelle.

Le choix de la thérapie est de plus en plus influencé par la commodité et les règles des payeurs. Les biologiques sous-cutanés restent centraux en raison de l’expérience bien établie des cliniciens et des programmes de soutien aux patients, mais les options orales attirent l’attention des patients qui privilégient la facilité d’administration et moins de visites en clinique. En même temps, la concurrence sur les prix induite par les biosimilaires et les politiques de thérapie de première intention façonnent le séquençage entre les options ciblées TNF, IL-17 et plus récentes, renforçant le besoin d’une efficacité différenciée, d’une tolérabilité et d’une durabilité de réponse à long terme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Type de Maladie – Aperçus

La spondyloarthrite axiale radiographique / spondylarthrite ankylosante représentait la plus grande part de 65,7 % en 2025. Elle est en tête car la maladie radiographique a une confirmation diagnostique plus claire et des voies de traitement plus établies, ce qui accélère le début de la thérapie. Les cliniciens ont également une expérience plus approfondie dans la gestion de la spondylarthrite ankylosante avec des biologiques, soutenant une escalade confiante après l’échec des AINS. Au fil du temps, des schémas de référence plus précoces et un meilleur accès à l’imagerie continuent d’augmenter l’intensité du traitement, soutenant la contribution aux revenus du segment.

Par Classe de Médicaments – Aperçus

Les DMARD conventionnels / Autres Thérapies représentaient la plus grande part de 48,3 % en 2025. Cette catégorie bénéficie de son rôle dans la gestion de base aux côtés des AINS et de sa pertinence dans les voies de maladies inflammatoires plus larges où les conditions de chevauchement sont traitées. Les algorithmes de traitement conduisent également à une utilisation cohérente des options non biologiques avant et avec les thérapies avancées dans de nombreux marchés. L’accessibilité des prix, la familiarité et le positionnement dans les formulaires renforcent le volume, même si les agents ciblés gagnent des parts chez les patients à gravité plus élevée ou réfractaires.

Par Voie d’Administration – Aperçus

Injectable / Sous-cutanée représentait la plus grande part de 46,4 % en 2025. La voie est ancrée par des modèles de délivrance de biologiques bien établis, qui sont soutenus par la formation à l’administration à domicile, les services de soutien aux patients et des routines d’adhérence prévisibles. Les auto-injectables réduisent également la dépendance aux centres d’infusion et peuvent diminuer le fardeau de l’administration non médicamenteuse. À mesure que plus de patients commencent les biologiques plus tôt dans le parcours de la maladie, l’utilisation sous-cutanée reste une modalité centrale pour la thérapie de maintenance continue.

Par Canal de Distribution – Aperçus

Les pharmacies hospitalières représentaient la plus grande part de 42,2 % en 2025. L’initiation et le suivi précoce sont souvent liés aux systèmes hospitaliers dirigés par des spécialistes, où les décisions de traitement, les diagnostics et l’intégration de la thérapie se déroulent dans un flux de travail coordonné. Les pharmacies hospitalières gèrent également la manipulation de la chaîne du froid et les processus d’autorisation préalable pour les thérapies spécialisées, ce qui soutient une distribution cohérente. Même si la distribution spécialisée et la livraison à domicile s’étendent, les hôpitaux restent un point d’accès principal pour les débuts, les changements et les cas complexes.

Moteurs du Marché de la Spondyloarthrite Axiale

Diagnostic précoce et prévalence traitée en expansion

L’identification précoce de la douleur dorsale inflammatoire augmente le nombre de patients qui entrent dans le parcours de traitement avant que des dommages structurels irréversibles ne se produisent. L’utilisation plus large de l’imagerie et l’amélioration de la classification clinique réduisent l’incertitude diagnostique, ce qui soutient une référence plus rapide aux soins en rhumatologie. En conséquence, plus de patients initient une thérapie modifiant la maladie plutôt que de se fier uniquement au contrôle symptomatique épisodique. Cela élargit la prévalence traitée à la fois dans les populations radiographiques et non radiographiques et augmente la durée de la thérapie à long terme par patient.

- Par exemple, Siemens Healthineers affirme que sa technologie Deep Resolve MRI peut réduire les temps d’examen IRM cérébral jusqu’à 70 %, et la société a également souligné un flux de travail IRM du genou 3T réduit d’environ 10 minutes à moins de 2 minutes tout en maintenant la valeur diagnostique, soulignant comment une imagerie de haute qualité plus rapide peut aider à réduire les goulots d’étranglement diagnostiques dans les voies des maladies inflammatoires.

Innovation thérapeutique et choix de mécanismes plus larges

Les nouvelles options ciblées et l’expansion des mécanismes biologiques améliorent le contrôle des maladies chez les patients ayant une réponse inadéquate aux thérapies de première ligne. Les cliniciens ont désormais une plus grande capacité à changer de mécanismes pour gérer l’inflammation persistante, ce qui augmente la probabilité de maintenir les patients sous traitement actif. La gamme croissante d’options soutient également la personnalisation du traitement en fonction des comorbidités, de la tolérabilité et des préférences des patients. Cela augmente la valeur globale du marché en maintenant la demande à travers plusieurs lignes de thérapie et en soutenant une persistance plus longue sur les agents avancés.

- Par exemple, UCB a rapporté dans son programme de Phase III BE MOBILE que BIMZELX a atteint ASAS40 à la semaine 16 chez 47,7 % des patients axSpA non radiographiques (61/128) et 44,8 % des patients axSpA radiographiques (99/221), contre 21,4 % (27/126) et 22,5 % (25/111) avec placebo, démontrant comment un nouveau mécanisme IL-17A/IL-17F peut élargir les options de changement au-delà de la thérapie de première ligne.

Évolution de la couverture des payeurs et expansion de l’accès grâce aux biosimilaires

Les décisions de formulaires et les règles de thérapie progressive influencent fortement le séquençage des traitements, mais elles élargissent également l’accès alors que les payeurs recherchent des voies rentables. Les biosimilaires peuvent réduire les barrières d’accessibilité et augmenter l’adoption de la thérapie biologique parmi des cohortes de patients plus larges. Un prix net inférieur peut encourager un début plus précoce chez les patients appropriés et réduire les interruptions liées au coût. À mesure que les politiques de couverture se stabilisent et que la concurrence augmente, plus de patients sont susceptibles d’entrer dans les voies biologiques, soutenant l’expansion du marché.

Commodité, soutien à l’adhérence et modèles de prestation de soins en évolution

La préférence des patients pour des options thérapeutiques pratiques influence la sélection de la voie et la persistance, en particulier pour les affections inflammatoires chroniques nécessitant une gestion à long terme. Les thérapies sous-cutanées soutenues par des programmes d’assistance aux patients robustes réduisent les frictions lors de l’intégration et de la continuité des recharges. En même temps, les options orales attirent les patients qui souhaitent moins d’injections et moins de dépendance à la clinique. Les améliorations des services de pharmacie spécialisée, de la livraison à domicile et du suivi de l’adhérence soutiennent la continuité des soins, ce qui se traduit par des revenus de thérapie soutenus.

Défis du marché de la spondylarthrite axiale

La pression sur les prix et la complexité du remboursement restent des obstacles persistants, surtout à mesure que davantage de thérapies se concurrencent dans les mêmes lignes de traitement. Les payeurs imposent souvent des autorisations préalables, des modifications progressives et des exigences de changement qui peuvent retarder le début et augmenter la charge administrative pour les prestataires. Ces contraintes peuvent réduire la rapidité de l’optimisation du traitement et peuvent contribuer à la non-persistence si des interruptions d’accès se produisent. La maîtrise des coûts intensifie également la concurrence et peut comprimer les marges, en particulier sur les marchés avec une diffusion rapide des biosimilaires.

L’hétérogénéité clinique et la variabilité diagnostique continuent de limiter les voies de traitement cohérentes à travers les régions et les cadres de soins. Les patients peuvent présenter des symptômes qui se chevauchent, des références retardées et un accès inégal à l’imagerie, ce qui peut ralentir la confirmation de la maladie et réduire l’escalade en temps opportun. Les exigences de surveillance de la sécurité pour certaines thérapies ciblées peuvent également influencer le confort des prescripteurs et les décisions de séquençage. Ensemble, ces facteurs peuvent créer une adoption inégale à travers les segments et ralentir le rythme de l’intensification de la thérapie dans les systèmes sous-dotés en ressources.

- Par exemple, l’AIR Recon DL d’apprentissage profond de GE HealthCare a réduit le temps moyen de scan IRM de 40 % à 50 % à travers les anatomies chez Maçka EMAR et d’environ 50 % pour l’imagerie musculosquelettique au Precision Imaging Center, illustrant comment les plateformes d’imagerie avancées peuvent améliorer le débit diagnostique, même si l’accès inégal à la technologie laisse encore la cohérence des voies fragmentée à travers les prestataires.

Tendances et Opportunités du Marché de la Spondylarthrite Axiale

Les thérapies orales ciblées attirent l’attention alors que les systèmes de soins mettent l’accent sur la commodité et l’adhérence à long terme. Pour certains patients, les régimes oraux peuvent réduire la fatigue des injections et améliorer la continuité lorsque le contrôle de la maladie est atteint. Cette tendance crée une opportunité de positionnement différencié basé sur la surveillance de la sécurité, la tolérabilité et la durabilité dans le monde réel. À mesure que les algorithmes de traitement mûrissent, la croissance du marché peut être soutenue par une meilleure segmentation des patients selon le profil de réponse et le fardeau des comorbidités.

Les modèles de santé numérique et de distribution spécialisée deviennent de plus en plus importants dans la gestion des maladies inflammatoires chroniques. La télérhumatologie, la livraison à domicile et les programmes d’adhérence structurés peuvent réduire les frictions d’accès et soutenir la continuité de la thérapie, en particulier pour les biologiques qui nécessitent une gestion de la chaîne du froid et une coordination des réapprovisionnements. Ces modèles aident également à gérer les événements de changement induits par les politiques des payeurs et à améliorer l’éducation des patients sur l’administration. Au fil du temps, la distribution facilitée par les services peut devenir un levier concurrentiel clé aux côtés de la différenciation clinique.

- Par exemple, la pharmacie spécialisée Accredo d’Evernorth soutient la polyarthrite rhumatoïde et les conditions inflammatoires grâce à des outils numériques tels que le réapprovisionnement par SMS, le suivi des commandes et la livraison en chaîne du froid ; sur sa plateforme spécialisée, elle a rapporté 3,1 millions d’interactions cliniques et de conformité l’année dernière, tandis que son modèle de centre de ressources thérapeutiques pour la PR et les inflammations a été associé à 12 % de visites aux urgences en moins et 22 % d’admissions en moins.

Perspectives Régionales

Amérique du Nord (35,62 % de part, 2025)

L’Amérique du Nord est en tête des revenus en raison d’une intensité de diagnostic plus forte, de la disponibilité de spécialistes et de voies de remboursement établies pour les thérapies avancées. Une prévalence traitée plus élevée et une escalade plus précoce vers des régimes modificateurs de la maladie augmentent le revenu moyen par patient. La région bénéficie également d’une infrastructure de pharmacie spécialisée mature et de programmes de soutien aux patients qui améliorent la persistance. Les dynamiques concurrentielles sont façonnées par la gestion des formulaires par les payeurs, ce qui augmente les changements et intensifie la concurrence sur les prix entre les classes de thérapie.

Europe (28,14 % de part, 2025)

L’Europe détient une part significative soutenue par des systèmes de santé structurés, des services de rhumatologie concentrés et une large disponibilité des produits biologiques sur les principaux marchés. De nombreux pays disposent de parcours de traitement bien définis, permettant une initiation et une escalade cohérentes après l’échec de la première ligne. Les négociations de prix et l’adoption de biosimilaires exercent une pression sur la valeur des thérapies de marque, mais elles élargissent également l’accès aux produits biologiques. La croissance est renforcée par un diagnostic précoce et une pénétration constante des nouveaux mécanismes où le remboursement est assuré.

Asie-Pacifique (24,11 % de part, 2025)

La croissance de l’Asie-Pacifique est soutenue par de larges bassins de patients et un accès au diagnostic en amélioration, mais la part de revenu reflète un remboursement inégal et une accessibilité variable selon les pays. L’expansion de la capacité de soins tertiaires et la disponibilité croissante de spécialistes dans les grands centres urbains améliorent les taux de traitement. À mesure que les cadres de couverture évoluent, l’adoption des thérapies biologiques et ciblées devrait s’intensifier, en particulier sur les marchés à revenu plus élevé. Les opportunités concurrentielles sont les plus fortes dans l’expansion de l’accès, le soutien aux patients et les stratégies de tarification localisées qui élargissent l’éligibilité aux thérapies.

Amérique latine (7,58 % de part, 2025)

L’Amérique latine reste plus petite en part de valeur en raison des contraintes d’accessibilité financière et de la disponibilité inégale des thérapies avancées dans les systèmes publics et privés. Les parcours de diagnostic et d’orientation peuvent être incohérents en dehors des grands centres métropolitains, retardant l’initiation de la thérapie. Là où le remboursement s’étend, les biosimilaires peuvent accroître la pénétration des produits biologiques. La croissance est soutenue par l’amélioration de l’accès aux soins de santé, mais le développement du marché reste sensible aux dynamiques monétaires et aux budgets des payeurs.

Moyen-Orient & Afrique (4,55 % de part, 2025)

Le Moyen-Orient & Afrique représente la plus petite part, façonnée par une densité inégale de spécialistes, un accès variable à l’imagerie et une couverture de remboursement hétérogène. Les thérapies coûteuses ont tendance à se concentrer dans les systèmes privés ou les marchés à revenu plus élevé où les cadres de couverture sont plus solides. Les contraintes du secteur public peuvent limiter l’adoption malgré le besoin clinique, créant une variabilité entre les pays. L’expansion du marché dépend du renforcement des parcours de soins en rhumatologie, de l’élargissement du remboursement pour les médicaments spécialisés et de l’amélioration de l’accès au diagnostic dans les villes secondaires.

Paysage concurrentiel

La concurrence est définie par l’étendue du portefeuille, la différenciation des mécanismes et la capacité à sécuriser un positionnement favorable dans les formulaires dans un environnement de pression croissante sur les prix. Les entreprises rivalisent sur l’efficacité, les exigences de surveillance de la sécurité, la commodité du dosage et les récits de durabilité à long terme qui soutiennent le changement et la persistance. La gestion du cycle de vie, les preuves du monde réel et les services de soutien aux patients sont de plus en plus utilisés pour défendre la part, surtout à mesure que les biosimilaires intensifient la concurrence sur les prix. Les partenariats et les stratégies d’expansion des étiquettes restent importants à mesure que le séquençage des traitements évolue entre les populations radiographiques et non radiographiques.

AbbVie Inc. concurrence par une combinaison de profondeur de portefeuille en immunologie et de pertinence du séquençage thérapeutique, soutenue par la génération continue de preuves cliniques et des contrats axés sur l’accès. L’approche de l’entreprise met généralement l’accent sur le contrôle durable de la maladie, la sélection différenciée des patients et de fortes capacités de distribution spécialisée. La performance concurrentielle dépend de l’alignement du positionnement clinique avec les politiques des payeurs qui peuvent imposer une thérapie par étapes ou des changements. L’investissement continu dans les preuves, l’éducation et le soutien aux patients aide à protéger la persistance et à maintenir l’utilisation dans la gestion des maladies chroniques à long terme.

Le rapport de recherche et de croissance de l’industrie comprend des analyses détaillées du paysage concurrentiel du marché et des informations sur les principales entreprises, y compris :

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

Une analyse qualitative et quantitative des entreprises a été réalisée pour aider les clients à comprendre l’environnement commercial plus large ainsi que les forces et faiblesses des principaux acteurs de l’industrie. Les données sont analysées qualitativement pour classer les entreprises comme pure player, axées sur une catégorie, axées sur l’industrie et diversifiées ; elles sont analysées quantitativement pour classer les entreprises comme dominantes, leaders, fortes, provisoires et faibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Développements Récents

- En juin 2025, UCB a annoncé que BIMZELX (bimekizumab-bkzx) avait montré des données de trois ans à l’EULAR 2025 avec une efficacité durable et un contrôle de l’inflammation dans la spondyloarthrite axiale, renforçant son profil dans le paysage de traitement de l’axSpA. La société a déclaré que les réponses ASAS40 à trois ans étaient soutenues chez les patients atteints de spondyloarthrite axiale non radiographique et de spondylarthrite ankylosante.

- En mars 2024, AbbVie a finalisé son acquisition de Landos Biopharma pour 137,5 millions USD, ajoutant l’agoniste oral NLRX1 NX-13 à son portefeuille d’immunologie. La couverture industrielle du marché de la spondyloarthrite axiale a mis en avant cet accord comme un développement concurrentiel pertinent dans le domaine plus large des maladies inflammatoires.

- En janvier 2025, MoonLake Immunotherapeutics a annoncé que le dépistage des patients avait commencé pour trois nouveaux essais de sonelokimab, y compris une étude sur la spondyloarthrite axiale. La société a déclaré que cela élargissait son programme clinique dans l’axSpA aux côtés des études existantes sur l’hidrosadénite suppurée et l’arthrite psoriasique active.

Portée du Rapport

| Attribut du Rapport |

Détails |

| Valeur de la taille du marché en 2025 |

6707,16 millions USD |

| Prévision des revenus en 2032 |

9066,55 millions USD |

| Taux de croissance (CAGR) |

4,4% (2025–2032) |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Unités quantitatives |

Millions USD |

| Segments couverts |

Par Type de Maladie; Par Classe de Médicament; Par Voie d’Administration; Par Canal de Distribution |

| Portée régionale |

Amérique du Nord, Europe, Asie-Pacifique, Amérique Latine, Moyen-Orient & Afrique |

| Principales entreprises profilées |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Nombre de Pages |

326 |

Segmentation

Par Type de Maladie

- Spondyloarthrite Axiale Radiographique / Spondylarthrite Ankylosante

- Spondyloarthrite Axiale Non Radiographique

Par Classe de Médicament

- AINS

- Inhibiteurs du TNF

- Inhibiteurs de l’IL-17

- Inhibiteurs de JAK

- Corticostéroïdes

- DMARDs Conventionnels / Autres Thérapies

Par Voie d’Administration

- Oral

- Injectable / Sous-cutané

- Intraveineux

Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique