Aperçu du Marché

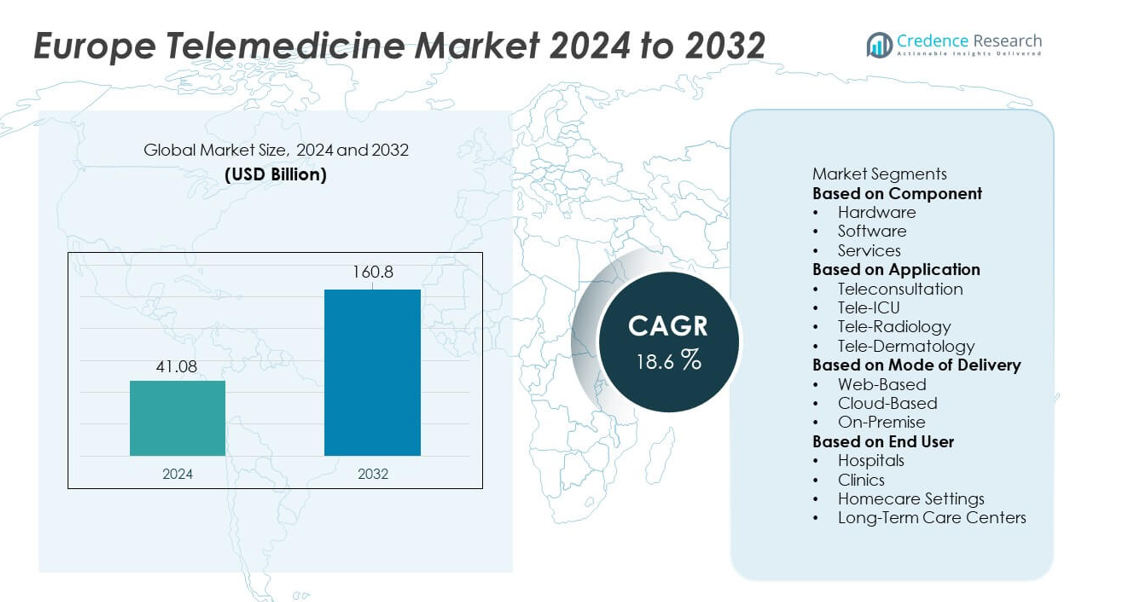

Le marché de la télémédecine en Europe a atteint 41,08 milliards USD en 2024. Le marché devrait croître jusqu’à 160,8 milliards USD d’ici 2032, soutenu par un TCAC de 18,6 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Télémédecine en Europe 2024 |

41,08 milliards USD |

| Marché de la Télémédecine en Europe, TCAC |

18,6 % |

| Taille du Marché de la Télémédecine en Europe 2032 |

160,8 milliards USD |

Le marché de la télémédecine en Europe est façonné par des entreprises leaders telles que Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health et ResMed. Ces acteurs renforcent leur présence grâce à des plateformes de soins virtuels avancées, des systèmes de surveillance à distance et des diagnostics basés sur l’IA adaptés aux besoins de santé européens. L’Europe de l’Ouest se distingue comme la région leader avec une part de 42 %, soutenue par des politiques de santé numérique solides, des réseaux hospitaliers matures et une adoption élevée des consultations virtuelles par les patients. L’Europe du Nord, l’Europe du Sud et l’Europe de l’Est continuent d’élargir l’adoption, stimulées par les efforts de modernisation et la demande croissante de soins virtuels accessibles.

Aperçus du Marché

- Le marché de la télémédecine en Europe a atteint 41,08 milliards USD en 2024 et croîtra à un TCAC de 18,6 % jusqu’en 2032, stimulé par l’adoption croissante des soins virtuels.

- Une forte expansion du marché est soutenue par la demande pour la surveillance à distance, les consultations numériques et les outils de diagnostic basés sur l’IA, renforçant l’adoption dans les hôpitaux et les environnements de soins à domicile.

- Les tendances clés incluent une migration rapide vers le cloud, une utilisation croissante de la téléconsultation — qui domine avec une part de 58 % — et un déploiement plus large de plateformes intégrées basées sur les DSE qui améliorent la coordination des soins.

- L’activité concurrentielle s’intensifie à mesure que les principaux acteurs étendent les solutions de soins virtuels, améliorent l’interopérabilité et investissent dans des écosystèmes de télésanté sécurisés et évolutifs tout en répondant aux exigences de confidentialité des données.

- La croissance régionale reste menée par l’Europe de l’Ouest avec une part de 42 %, suivie par l’Europe du Nord à 23 %, l’Europe du Sud à 19 % et l’Europe de l’Est à 16 %, tandis que les services dominent le segment des composants avec une part de 52 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Composant

soutien à la surveillance à distance et maintenance technique. Les hôpitaux et cliniques préfèrent les modèles axés sur les services en raison d’un déploiement plus facile et de coûts initiaux plus faibles. L’adoption des logiciels augmente à mesure que les prestataires utilisent des outils de triage basés sur l’IA, de prescription électronique et de DSE interopérables. Le matériel maintient une demande stable avec des dispositifs connectés et des caméras utilisés pour les diagnostics et les évaluations à distance. Une plus grande littératie numérique, des cadres de remboursement solides et des initiatives de santé numérique soutenues par l’UE continuent de soutenir une expansion rapide dans le paysage des composants.

- Par exemple, Philips Healthcare a étendu sa plateforme numérique HealthSuite avec des API ouvertes, basées sur des normes industrielles comme FHIR et HL7, permettant aux grands hôpitaux de connecter des dispositifs de surveillance à distance et d’autres systèmes tiers.

Par Application

L’adoption de la télémédecine s’accélère dans divers domaines cliniques alors que les attentes des patients se dirigent vers des soins virtuels pratiques. La téléconsultation domine avec une part de 58 %, stimulée par son utilisation large en soins primaires, santé mentale, suivi des maladies chroniques et accès à des experts à distance. Les systèmes de santé en Allemagne, en France et au Royaume-Uni promeuvent les visites virtuelles pour réduire la pression des consultations externes et améliorer l’accès dans les régions rurales. La télé-radiologie se développe en raison de la forte demande d’imagerie et de la collaboration d’experts transfrontaliers. L’utilisation de la télé-USI augmente avec la pénurie de spécialistes, tandis que la télé-dermatologie s’étend grâce à l’analyse de la peau assistée par IA. Des règles de remboursement favorables stimulent la croissance des applications à travers l’Europe.

- Par exemple, Teladoc Health a facilité des dizaines de millions de visites virtuelles dans le monde grâce à sa plateforme de soins unifiée et fournit des soins dans un grand nombre de pays chaque année.

Par Mode de Livraison

Les modèles de livraison évoluent rapidement alors que le secteur de la santé européen investit dans des plateformes numériques évolutives. Les solutions basées sur le cloud dominent avec une part de 55 %, soutenues par un stockage sécurisé, un accès en temps réel aux données et une forte intégration des DME. Les hôpitaux préfèrent les plateformes basées sur le cloud pour gérer de grands volumes de consultations et permettre la surveillance à distance. Les plateformes basées sur le web restent populaires parmi les petits prestataires cherchant un déploiement à faible coût et des interfaces simples. Les systèmes sur site conservent leur pertinence dans les institutions ayant des exigences strictes en matière de contrôle des données. Les normes croissantes de protection des données, les besoins accrus en cybersécurité et les programmes de transformation numérique en expansion dans les systèmes de santé nationaux stimulent la croissance continue de l’adoption des modes de livraison.

Moteur de Croissance Clé

Expansion de la Surveillance à Distance des Patients

La surveillance à distance des patients accélère la croissance du marché alors que l’Europe se concentre sur la gestion des maladies chroniques et l’intervention précoce. Les systèmes de santé adoptent des dispositifs connectés et des technologies portables pour suivre les signes vitaux, l’observance des médicaments et les symptômes des patients en temps réel. Cette approche réduit les réadmissions à l’hôpital et soutient les soins continus pour les populations vieillissantes. Les prestataires utilisent des plateformes de télémédecine pour identifier les détériorations précoces et fournir des interventions en temps opportun. Les gouvernements en Allemagne, en France et dans les pays nordiques promeuvent l’adoption de la RPM grâce à un remboursement favorable, ce qui renforce l’engagement des patients et l’efficacité clinique. La forte demande pour la surveillance à domicile renforce le rôle de la télémédecine dans les parcours de soins intégrés.

- Par exemple, Medtronic a étendu son réseau CareLink, qui surveille désormais des millions de patients avec des dispositifs cardiaques connectés dans le monde entier, soutenant la détection précoce des arythmies.

Augmentation des Investissements en Santé Numérique à Travers l’Europe

Les pays européens augmentent leurs investissements dans l’infrastructure de santé numérique pour améliorer l’accès, l’efficacité et la coordination des soins. Les systèmes de santé nationaux priorisent les plateformes de télémédecine pour gérer de grands volumes de consultations externes et améliorer la disponibilité des spécialistes. Le financement améliore l’interopérabilité entre les outils de télémédecine et les dossiers médicaux électroniques, permettant un échange de données fluide. Les gouvernements étendent également les programmes nationaux de télésanté pour renforcer la couverture des zones rurales et mal desservies. Les partenariats stratégiques entre opérateurs télécoms, entreprises technologiques et prestataires de soins de santé accélèrent l’innovation. Ces investissements soutiennent l’expansion rapide des écosystèmes de soins virtuels et renforcent l’adoption de la télémédecine parmi les hôpitaux, cliniques et centres de soins de longue durée à travers la région.

- Par exemple, Teladoc Health a traité bien plus que ses visites initialement rapportées, avec des rencontres virtuelles mondiales dépassant ce nombre et augmentant, tout en servant des membres dans de nombreux pays.

Acceptation croissante des consultations virtuelles

Les consultations virtuelles gagnent une forte acceptation alors que les patients et les cliniciens privilégient la commodité, des temps d’attente plus courts et un accès flexible. L’adoption de la téléconsultation augmente en soins primaires, en santé mentale, en pédiatrie et dans le suivi des maladies chroniques. Les prestataires intègrent des visites vidéo, des e-prescriptions et des outils de triage numérique pour rationaliser les flux de travail. L’augmentation de la littératie numérique et l’amélioration de la couverture à large bande soutiennent une adoption plus large à travers l’Europe. Les hôpitaux utilisent les visites virtuelles pour réduire la congestion des consultations externes, tandis que les assureurs promeuvent la télésanté comme une alternative rentable. La préférence croissante pour des soins accessibles renforce le rôle de la télémédecine dans la pratique clinique de routine et stimule une demande soutenue parmi divers groupes de patients.

Tendance clé et opportunité

Intégration de l’IA pour des flux de travail cliniques plus intelligents

Les plateformes de télémédecine dotées d’IA créent des opportunités majeures en soutenant le triage avancé, les insights prédictifs et les outils d’aide à la décision. Les prestataires utilisent l’IA pour analyser les symptômes, l’imagerie et les antécédents des patients, permettant des évaluations cliniques plus rapides et plus précises. La planification automatisée, les conseils basés sur des chatbots et l’optimisation des flux de travail améliorent l’efficacité des hôpitaux et des cliniques. Les analyses pilotées par l’IA aident à identifier les patients à haut risque et à personnaliser les plans de soins pour les maladies chroniques. À mesure que la demande pour des soins virtuels efficaces augmente, l’IA devient un facteur de différenciation clé pour les fournisseurs de télésanté. L’innovation continue positionne l’Europe comme un marché fort pour les plateformes de télémédecine intelligentes qui soutiennent des opérations cliniques basées sur les données.

- Par exemple, le système d’IA de Babylon Health a effectué de nombreuses évaluations de symptômes en utilisant des modèles cliniques structurés.

Expansion des soins virtuels transfrontaliers

La télémédecine transfrontalière offre une forte opportunité alors que l’Europe se concentre davantage sur les normes de santé numérique interopérables. Les patients bénéficient d’un accès virtuel à des spécialistes dans les pays voisins, améliorant la qualité des soins et réduisant les temps d’attente. Les services de téléradiologie et de télé-USI bénéficient particulièrement de la collaboration à distance d’experts. Les initiatives de l’UE qui promeuvent les dossiers médicaux numériques, les lignes directrices cliniques partagées et l’échange sécurisé de données renforcent cette croissance. Les prestataires de soins de santé utilisent des réseaux transfrontaliers pour gérer les pénuries de spécialistes et élargir leurs portefeuilles de services. Cette tendance soutient un écosystème de santé européen plus connecté et améliore l’évolutivité des solutions de télésanté à travers les régions.

- Par exemple, Teleradiology Solutions a traité un volume significatif de scans de radiologie à travers des réseaux internationaux, permettant aux hôpitaux d’accéder à une expertise au-delà des frontières nationales.

Défi clé

Conformité à la confidentialité des données et à la cybersécurité

Des règles strictes de protection des données créent des défis opérationnels pour les prestataires de télémédecine. La conformité au RGPD, aux lois nationales sur la confidentialité et aux normes de cybersécurité nécessite un investissement significatif dans des plateformes sécurisées, le transfert de données crypté et des systèmes de contrôle d’accès. Les prestataires doivent gérer des procédures de consentement complexes et assurer une manipulation sécurisée des informations de santé sensibles à travers les canaux numériques. Les cyberattaques sur les systèmes de santé intensifient les préoccupations, poussant les organisations à renforcer les cadres de sécurité. Les petites cliniques rencontrent souvent des difficultés à répondre aux attentes réglementaires en raison de ressources informatiques limitées. Atteindre une conformité totale reste exigeant, ce qui ralentit la mise en œuvre de certains services de télésanté à travers l’Europe.

Infrastructure numérique inégale entre les régions

L’infrastructure numérique varie considérablement à travers l’Europe, créant des écarts d’adoption entre les zones urbaines et rurales. Les régions avec une qualité de bande passante limitée rencontrent des difficultés à soutenir des consultations vidéo de haute qualité et des programmes de surveillance à distance. Les prestataires de soins de santé dans les zones mal desservies peinent à déployer des plateformes de télémédecine avancées et à obtenir une connectivité stable. Cette disparité limite l’accès équitable aux soins virtuels et ralentit la pénétration du marché dans certaines parties de l’Europe de l’Est et du Sud. Les gouvernements continuent d’investir dans l’amélioration de la connectivité, mais les progrès restent inégaux. Combler le fossé numérique est essentiel pour atteindre une adoption cohérente de la télémédecine et maximiser l’efficacité des soins de santé régionaux.

Analyse régionale

Europe de l’Ouest

L’Europe de l’Ouest détient la plus grande part du marché de la télémédecine en Europe avec une part de 42 %, grâce à des politiques de santé numérique solides, des réseaux hospitaliers avancés et une adoption élevée des soins virtuels par les patients. Le Royaume-Uni, l’Allemagne et la France mènent le déploiement alors que les gouvernements élargissent le remboursement des consultations vidéo et de la surveillance à distance. Les hôpitaux intègrent des outils de triage basés sur l’IA, des plateformes de maladies chroniques et des outils de télémédecine interopérables liés aux DME pour réduire les charges des consultations externes. La forte pénétration de la bande passante et les investissements importants des assureurs santé soutiennent des modèles de soins virtuels plus évolutifs. L’infrastructure de santé mature de l’Europe de l’Ouest continue de renforcer le leadership de la région dans l’adoption de la télémédecine.

Europe du Nord

L’Europe du Nord représente une part de 23 % du marché régional, soutenue par une forte culture numérique et des systèmes nationaux de e-santé avancés. Des pays comme la Suède, le Danemark et la Finlande mènent l’intégration des soins virtuels grâce à des dossiers de santé unifiés, des programmes de surveillance à distance répandus et des systèmes de rendez-vous numériques efficaces. Les gouvernements promeuvent la télémédecine pour améliorer l’accès dans les zones éloignées et rurales et répondre aux pénuries de main-d’œuvre. Les hôpitaux s’appuient sur les consultations virtuelles et la télé-radiologie pour une prise de décision clinique plus rapide. La grande confiance dans les services numériques, des cadres de cybersécurité robustes et de forts investissements dans la technologie de santé accélèrent l’expansion de la télémédecine dans la région.

Europe du Sud

L’Europe du Sud détient une part de 19 % du marché de la télémédecine en Europe, stimulée par une demande croissante de soins à distance et la modernisation des systèmes de santé publique. L’Italie, l’Espagne et le Portugal élargissent les services de téléconsultation pour gérer les maladies chroniques, réduire l’encombrement des hôpitaux et soutenir les populations vieillissantes. La COVID-19 a accéléré l’adoption numérique chez les prestataires régionaux, entraînant une utilisation accrue des e-prescriptions et des plateformes de santé mobile. Les investissements croissants dans les systèmes de télésanté basés sur le cloud et les améliorations de l’infrastructure numérique financées par l’UE améliorent l’accessibilité. Malgré les disparités régionales en matière de connectivité, l’Europe du Sud continue de développer l’adoption des soins virtuels dans les soins primaires et les services spécialisés.

Europe de l’Est

L’Europe de l’Est capture une part de 16 %, soutenue par une transformation numérique continue et une acceptation croissante des services de soins virtuels. Des pays comme la Pologne, la Roumanie et la Hongrie adoptent de plus en plus la téléconsultation et le diagnostic à distance pour répondre aux pénuries de médecins et améliorer l’accès aux soins de santé en milieu rural. Les gouvernements investissent dans des portails nationaux de e-santé, des prescriptions numériques et des plateformes de télémédecine basées sur le cloud pour renforcer la prestation des soins. Les hôpitaux utilisent des outils virtuels pour réduire les temps d’attente des patients et gérer des volumes élevés de consultations externes. Bien que des lacunes en matière d’infrastructure persistent dans les régions rurales, l’investissement dans l’expansion de la bande passante et la modernisation des technologies de santé stimule une croissance régulière de la télémédecine à travers l’Europe de l’Est.

Segmentation du marché :

Par composant

- Matériel

- Logiciel

- Services

Par Application

- Téléconsultation

- Télé-USI

- Télé-Radiologie

- Télé-Dermatologie

Par Mode de Livraison

- Basé sur le Web

- Basé sur le Cloud

- Sur site

Par Utilisateur Final

- Hôpitaux

- Cliniques

- Soins à domicile

- Centres de soins de longue durée

Par Géographie

- Europe de l’Ouest

- Europe de l’Est

- Europe du Nord

- Europe du Sud

Paysage Concurrentiel

Le marché de la télémédecine en Europe se caractérise par une forte participation de grands acteurs tels que Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health et ResMed. Ces entreprises rivalisent en élargissant les plateformes de consultation virtuelle, en améliorant les technologies de surveillance à distance et en intégrant des diagnostics basés sur l’IA dans les parcours de soins. Les principaux fournisseurs investissent massivement dans des systèmes de télésanté basés sur le cloud, des mises à niveau d’interopérabilité et des cadres d’échange de données sécurisés adaptés aux réglementations européennes. De nombreux acteurs forment des partenariats stratégiques avec des hôpitaux, des assureurs et des opérateurs télécoms pour étendre la prestation de soins virtuels. L’innovation produit se concentre sur l’analyse en temps réel, la connectivité des appareils portables et les flux de travail numériques intégrés qui améliorent l’efficacité clinique. Les entreprises renforcent également leur présence sur le marché par le biais d’acquisitions, de modèles de service localisés et de collaborations en santé numérique spécifiques à chaque pays. Alors que la demande augmente pour la gestion des maladies chroniques, les soins à domicile et les services virtuels transfrontaliers, l’activité concurrentielle s’intensifie tant chez les entreprises de dispositifs médicaux établies que chez les innovateurs émergents en santé numérique.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Principaux Acteurs

Développements Récents

- En juillet 2025, GE HealthCare a annoncé un partenariat pluriannuel avec le grand système de santé Ascension pour améliorer l’accès des patients et la qualité des soins grâce à la collaboration en santé numérique.

- En 2025, Philips Healthcare a avancé dans l’analyse d’images basée sur l’IA et les offres de soins à distance habilitées par la télésanté.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Composant, Application, Mode de Livraison, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs principales applications. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il aborde divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les consultations virtuelles deviendront une partie courante des soins primaires et spécialisés à travers l’Europe.

- La surveillance à distance des patients s’étendra à mesure que les programmes de gestion des maladies chroniques se développeront.

- Le soutien à la décision basé sur l’IA améliorera la précision des diagnostics et rationalisera les flux de travail cliniques.

- Les services de télémédecine transfrontaliers se développeront à mesure que l’interopérabilité de la santé numérique se renforcera.

- Les plateformes basées sur le cloud remplaceront les anciens systèmes grâce à une meilleure évolutivité et sécurité.

- Les modèles de soins à domicile augmenteront à mesure que les populations vieillissantes nécessiteront un soutien continu.

- L’adoption de la télé-USI et de la téléradiologie augmentera pour pallier les pénuries de spécialistes.

- Les investissements dans la santé numérique accéléreront la modernisation des hôpitaux et des cliniques.

- Les améliorations de la sécurité des données façonneront le développement des plateformes et les stratégies des fournisseurs.

- Les partenariats entre les entreprises technologiques et les prestataires de soins de santé étendront l’intégration des soins numériques.