Aperçu du Marché

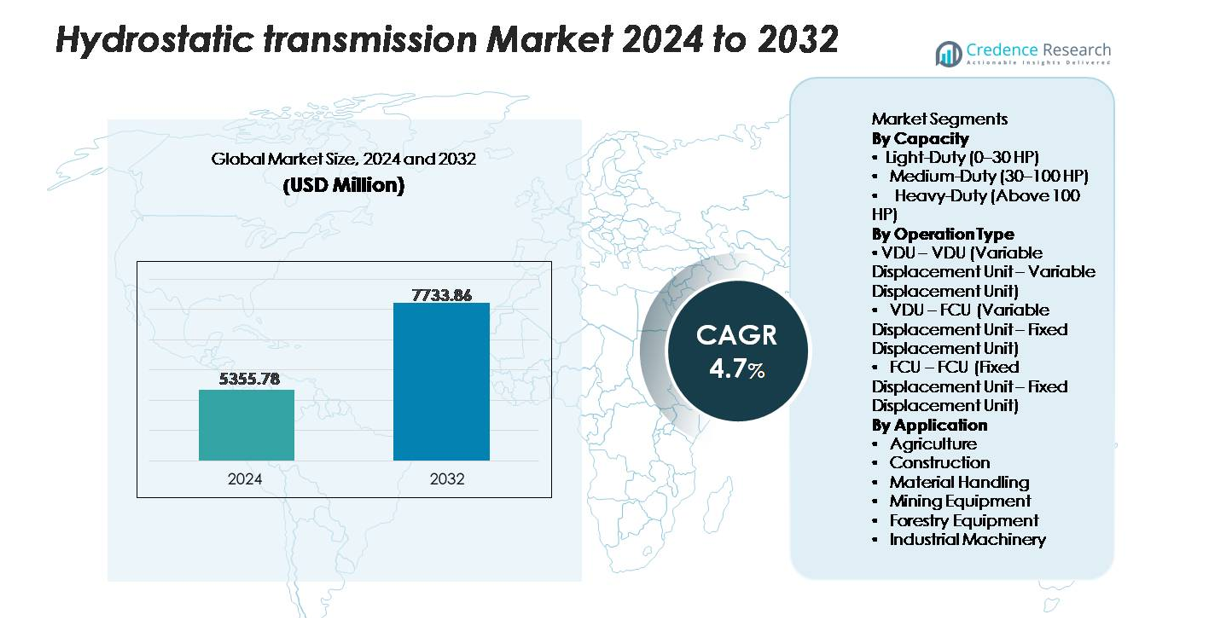

Le marché de la transmission hydrostatique était évalué à 5 355,78 millions USD en 2024 et devrait atteindre 7 733,86 millions USD d’ici 2032, avec un TCAC de 4,3 % pendant la période de prévision (2025–2032).

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Transmission Hydrostatique 2024 |

5 355,78 millions USD |

| Marché de la Transmission Hydrostatique, TCAC |

4,3% |

| Taille du Marché de la Transmission Hydrostatique 2032 |

7 733,86 millions USD |

Le marché de la transmission hydrostatique se caractérise par une forte participation des OEM mondiaux et des fabricants spécialisés de systèmes hydrauliques qui se concentrent sur les technologies avancées de pompe-moteur, les unités de déplacement contrôlées électroniquement et les systèmes d’entraînement variable à haute efficacité. Les entreprises investissent continuellement dans l’amélioration de la livraison de couple, de la stabilité thermique et de l’efficacité énergétique pour soutenir les machines de construction, agricoles et de manutention lourdes. L’Asie-Pacifique mène le marché avec une part exacte de 36 %, stimulée par l’industrialisation rapide, la mécanisation croissante et l’expansion des activités de construction. L’Amérique du Nord et l’Europe suivent, soutenues par une adoption élevée d’équipements à commande de précision, des bases de fabrication bien établies et une forte demande pour des systèmes hydrostatiques technologiquement avancés dans les applications hors route.

Perspectives du Marché

- Le marché de la transmission hydrostatique était évalué à 5 355,78 millions USD en 2024 et devrait atteindre 7 733,86 millions USD d’ici 2032, enregistrant un TCAC de 4,3 %, stimulé par l’intégration croissante de technologies avancées de contrôle hydraulique.

- Les moteurs du marché incluent la demande croissante pour des machines à couple élevé et à commande de précision dans la construction et l’agriculture, avec le segment Heavy-Duty (au-dessus de 100 HP) détenant la plus grande part en raison de son utilisation intensive dans les chargeurs, tracteurs et équipements miniers.

- Les tendances clés soulignent l’adoption accélérée des unités de déplacement variable contrôlées électroniquement, l’amélioration de l’efficacité énergétique et le passage vers des équipements hors route compacts et multifonctionnels.

- L’activité concurrentielle se concentre sur l’amélioration technologique, les améliorations de durabilité et les conceptions hybrides électro-hydrostatique, bien que les coûts élevés des systèmes et la complexité de l’intégration continuent de freiner l’adoption dans les régions sensibles aux coûts.

- Régionalement, l’Asie-Pacifique est en tête avec 36 % de part de marché, suivie par l’Amérique du Nord à 32 % et l’Europe à 28 %, soutenues par une forte croissance industrielle et une mécanisation croissante dans les applications principales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché

Par Capacité

La segmentation de la capacité met en évidence les besoins de performance variés selon les industries, avec le sous-segment Heavy-Duty (au-dessus de 100 HP) détenant la part de marché dominante. Son leadership est motivé par une adoption généralisée dans les chargeuses de construction, les véhicules miniers et les tracteurs agricoles à haute puissance nécessitant une livraison continue de couple et un contrôle réactif sous forte charge. Le segment Medium-Duty (30–100 HP) suit, soutenu par une utilisation croissante dans les équipements de construction compacts et les équipements agricoles de taille moyenne. Les systèmes Light-Duty (0–30 HP) servent les machines d’entretien des pelouses et les petits véhicules utilitaires, mais restent une part plus petite en raison d’un couple limité et d’un champ d’application restreint.

- Par exemple, le moteur à couple élevé MS125 de Poclain Hydraulics, utilisé dans les transmissions hydrostatiques lourdes, délivre jusqu’à 77 000 N·m (56 792 lb-ft) de couple de sortie avec des options de déplacement allant de 10 000 cm³/tr à 15 000 cm³/tr, permettant une propulsion fiable dans les machines dépassant la classe 100 HP (jusqu’à 240 kW ou ~322 HP).

Par type d’opération

Par type d’opération, la configuration VDU–VDU (Variable Displacement Unit–Variable Displacement Unit) représente la plus grande part de marché en raison de son efficacité élevée, de sa régulation précise du débit et de sa supériorité en termes d’adaptabilité aux conditions de charge fluctuantes. Elle est préférée dans les machines de construction avancées et les équipements agricoles lourds où une modulation continue de la vitesse est requise. La combinaison VDU–FCU gagne en popularité pour les machines de moyenne gamme cherchant un équilibre entre performance et coût. Pendant ce temps, le FCU–FCU reste le moins dominant, principalement utilisé dans les équipements de base et sensibles au prix où une sortie constante est adéquate et les fonctionnalités de contrôle avancées ne sont pas essentielles.

- Par exemple, le transaxle résidentiel populaire ZT-2200 (EZT) de Hydro-Gear utilise une pompe à déplacement variable de 10 cc et un moteur à déplacement fixe de 10 cc dans une seule unité nécessitant peu d’entretien pour offrir un contrôle de vitesse variable, une fonction nécessaire pour la direction et le fonctionnement des tondeuses à rayon de braquage zéro.

Par application

Dans toutes les applications, la construction reste le sous-segment dominant, motivé par la demande croissante de systèmes hydrostatiques dans les excavatrices, les chargeuses à direction à glissement, les rouleaux compresseurs et les chargeuses compactes sur chenilles nécessitant des transitions de vitesse fluides et un couple de démarrage élevé. L’agriculture suit de près alors que les tracteurs, moissonneuses et pulvérisateurs passent de plus en plus aux transmissions hydrostatiques pour une meilleure maniabilité opérationnelle. Les équipements de manutention tels que les chariots élévateurs et les télescopiques contribuent également à la croissance en raison de l’automatisation croissante des entrepôts. Les segments de la mine, de la foresterie et des machines industrielles montrent une adoption régulière, alimentée par le besoin de performances de transmission fiables dans des environnements à forte pente, à charge lourde et à service continu.

Principaux moteurs de croissance

Adoption croissante des systèmes de contrôle de précision dans les machines hors route

Un moteur majeur pour le marché des transmissions hydrostatiques est l’adoption accélérée des systèmes de contrôle de précision dans les machines hors route, alors que les industries privilégient de plus en plus les équipements offrant un couple fluide, un contrôle de vitesse variable et une maniabilité réactive. Les transmissions hydrostatiques répondent à ces exigences en permettant des transitions fluides entre le mouvement avant et arrière sans changement mécanique, réduisant la fatigue de l’opérateur et améliorant l’efficacité dans des environnements opérationnels denses tels que les chantiers de construction, les terres agricoles et les mines. À mesure que les OEM intègrent des pompes hydrauliques avancées et des unités de déplacement contrôlées électroniquement, la performance des machines devient plus adaptative aux changements de charge en temps réel, améliorant la productivité dans des applications exigeantes. Ce changement est particulièrement marqué dans les chargeuses compactes, les chargeuses à chenilles compactes et les tracteurs agricoles de taille moyenne à grande, qui dépendent tous des systèmes hydrostatiques pour améliorer la traction et la stabilité opérationnelle. L’accent croissant sur l’adaptabilité au terrain et la modulation fine de la vitesse renforce encore la trajectoire de demande à long terme du marché.

- Par exemple, la pompe à déplacement variable à axe incliné H1 de Danfoss Power Solutions—largement utilisée dans les systèmes de transmission hydrostatique de contrôle de précision—fonctionne à des pressions allant jusqu’à 480 bars et offre une plage de déplacement allant jusqu’à 250 cm³/tr, permettant un contrôle de traction très réactif dans les chargeuses compactes et les équipements à chenilles compactes.

Mécanisation croissante dans les secteurs de l’agriculture et de la construction

La mécanisation accélérée dans l’agriculture et la construction stimule considérablement la demande de transmissions hydrostatiques, car les deux secteurs dépendent de systèmes fiables et à couple élevé capables de fonctionner dans des environnements variés et difficiles. Les équipements agricoles tels que les moissonneuses, les pulvérisateurs et les tracteurs utilitaires adoptent de plus en plus les transmissions hydrostatiques pour obtenir un contrôle précis de la vitesse lors des opérations sur le terrain, réduisant les dommages aux cultures et améliorant l’efficacité du rendement. De même, les machines de construction—including excavateurs, chargeuses compactes, chargeuses sur roues et rouleaux compresseurs—bénéficient de systèmes hydrostatiques qui soutiennent des ajustements fréquents de vitesse, la manipulation de charges lourdes et les mouvements multidirectionnels. Les programmes d’expansion des infrastructures dirigés par le gouvernement et la pression croissante des coûts de la main-d’œuvre encouragent davantage les entrepreneurs à déployer des machines avancées équipées d’unités hydrostatiques modernes. De plus, la tendance vers des équipements compacts et multifonctionnels dans la construction urbaine renforce la croissance du marché, car les transmissions hydrostatiques conviennent parfaitement aux opérations dans des espaces restreints nécessitant une maniabilité supérieure et un couple élevé à basse vitesse.

- Par exemple, les tracteurs de la série 8R de John Deere intègrent une transmission à variation continue (IVT™) (également connue sous le nom d’AutoPowr™ sur certains marchés) ou une robuste transmission PowerShift e23™ hautement mécanique, capable de gérer des pressions du système dans le circuit hydraulique principal allant jusqu’à environ 204 bar (2 958 psi).

Transition vers une Durabilité Accrue de l’Équipement et des Exigences de Maintenance Réduites

Le marché est également stimulé par une préférence croissante pour des systèmes de transmission durables et nécessitant peu d’entretien, qui réduisent les temps d’arrêt de l’équipement et prolongent les cycles de vie opérationnels. Les transmissions hydrostatiques, avec moins de composants mécaniques et sans ensembles d’engrenages conventionnels, offrent des taux d’usure inférieurs et nécessitent un entretien moins fréquent par rapport à leurs homologues mécaniques. Cette fiabilité est cruciale pour les industries utilisant des équipements en service continu, tels que l’exploitation minière, la foresterie, le traitement industriel et l’agriculture à grande échelle. Les opérateurs apprécient le risque réduit de défaillance de la transmission et la longévité améliorée du système, en particulier dans des conditions de charge élevée ou de pente intensive. De plus, les unités hydrostatiques modernes intègrent des systèmes de gestion thermique et des technologies de filtration avancées qui améliorent la qualité des fluides et réduisent le stress thermique opérationnel. Ces avancées réduisent les coûts du cycle de vie pour les propriétaires d’équipement et renforcent l’attrait des systèmes hydrostatiques dans les industries à forte intensité de flotte. À mesure que les considérations de durabilité augmentent, la capacité à maintenir une haute efficacité énergétique et à prolonger la durée de vie de l’équipement élève encore la proposition de valeur des solutions de transmission hydrostatique.

Tendances Clés & Opportunités

Intégration de Commandes Électroniques et de Systèmes Hydrauliques Intelligents

Une tendance majeure qui redéfinit le marché des transmissions hydrostatiques est l’intégration d’unités de commande électronique (ECU), de capteurs et de technologies hydrauliques intelligentes dans les équipements modernes. Ces améliorations permettent une surveillance en temps réel du déplacement, de la pression et des débits, permettant aux machines de s’ajuster automatiquement aux exigences de charge variables. Le contrôle électronique améliore la réactivité, optimise l’utilisation du carburant et améliore le confort de l’opérateur, en particulier dans les applications de haute précision telles que la récolte, le nivellement ou la manutention de matériaux. Les fabricants proposent de plus en plus des solutions hybrides électro-hydrauliques qui combinent la puissance hydraulique avec la précision du contrôle numérique, créant des opportunités pour des fonctionnalités avancées d’automatisation, des algorithmes prédictifs et un contrôle adaptatif de la vitesse. À mesure que les industries se dirigent vers des équipements semi-autonomes et autonomes, les systèmes hydrostatiques intelligents deviennent fondamentaux pour permettre l’optimisation des performances basée sur l’apprentissage machine. Cette tendance ouvre des opportunités commerciales significatives pour les OEM spécialisés dans les écosystèmes hydrauliques intégrés numériquement.

- Par exemple, la plateforme de contrôle électronique-hydraulique EHC de Bosch Rexroth utilise des capteurs de pression haute résolution avec des plages de mesure allant jusqu’à 600 bar et des vannes proportionnelles capables de fournir des temps de réponse inférieurs à 10 millisecondes, permettant un contrôle de déplacement en boucle fermée précis dans les systèmes de transmission hydrostatique avancés.

Croissance des Équipements Compacts et des Plates-formes de Machines Électrifiées

La demande croissante pour des équipements de construction et agricoles compacts offre une opportunité solide pour les transmissions hydrostatiques, qui fournissent l’agilité, le contrôle précis de la vitesse et le couple élevé nécessaires pour les opérations urbaines et sur de petites surfaces. Les chargeuses à direction différentielle, mini-pelles, tracteurs compacts et machines de paysagisme adoptent de plus en plus les systèmes hydrostatiques pour améliorer l’efficacité opérationnelle dans des environnements contraints. Parallèlement à la croissance des équipements compacts, le passage mondial vers l’électrification des équipements crée de nouvelles possibilités pour les actionneurs électro-hydrostatique et les groupes motopropulseurs hybrides électro-hydrostatique. Ces configurations remplacent les liaisons mécaniques par des systèmes hydrauliques modulaires alimentés par des entraînements électriques, améliorant l’efficacité tout en réduisant les émissions. Les fabricants d’équipements d’origine (OEM) investissant dans des plateformes électrifiées peuvent tirer parti des systèmes hydrostatiques pour offrir une opération plus fluide, des niveaux de bruit réduits et une sécurité fonctionnelle améliorée. La combinaison de l’électrification et de la flexibilité hydrostatique positionne le marché pour un avancement technologique substantiel à long terme.

- Par exemple, les systèmes EHA (Actionnement Électro-Hydraulique) de Parker Hannifin utilisés dans les machines compactes électrifiées intègrent des moteurs électriques à courant continu d’une puissance allant jusqu’à 0,56 kW (0,75 HP) avec une unité de pompe hydraulique autonome et un cylindre pour fournir des forces allant jusqu’à 21,3 kN (4 800 lbf).

Principaux Défis

Coûts Élevés du Système et Exigences de l’Intégration Complexe

L’un des principaux défis auxquels est confronté le marché des transmissions hydrostatiques est le coût relativement élevé des composants, y compris les pompes, moteurs, valves et systèmes de contrôle électronique. Comparées aux transmissions mécaniques, les configurations hydrostatiques nécessitent un usinage de précision, des matériaux spécialisés et une ingénierie avancée pour garantir la durabilité dans des conditions de haute pression. Cela augmente les prix initiaux des équipements, rendant l’adoption plus difficile pour les acheteurs sensibles aux coûts dans les marchés émergents. De plus, l’intégration des systèmes nécessite une expertise en conception hydraulique, gestion thermique et calibration électronique, ce qui peut augmenter les coûts d’ingénierie et de production pour les OEM. La complexité des assemblages hydrostatiques exige également des professionnels de maintenance qualifiés, créant des barrières opérationnelles pour les petits entrepreneurs et opérateurs agricoles. Ensemble, ces facteurs peuvent freiner la pénétration du marché dans les catégories d’équipements à moindre coût.

Pertes d’Efficacité et Génération de Chaleur Sous Conditions de Charge Lourde

Un autre défi clé est le potentiel de pertes d’efficacité dans les systèmes hydrostatiques, en particulier sous des applications de haute pression ou de charge lourde continue. Le transfert de puissance hydraulique implique intrinsèquement des frictions de fluide et des fuites au sein des pompes et moteurs, ce qui peut réduire l’efficacité globale par rapport à certaines configurations d’entraînement mécanique. Ces inefficacités entraînent une accumulation de chaleur, nécessitant des systèmes de refroidissement robustes pour maintenir des performances optimales. Dans des environnements d’exploitation difficiles—tels que l’exploitation minière, la foresterie et les terrains à fort dénivelé—gérer la chaleur et assurer la stabilité du fluide devient crucial. L’échec à maintenir un contrôle approprié de la température peut entraîner une usure accélérée, une durée de vie réduite du système et des coûts de maintenance accrus. Les OEM doivent innover en continu pour minimiser les pertes d’énergie, améliorer la dynamique des fluides et renforcer les technologies de refroidissement pour surmonter ces limitations.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de marché substantielle de 32 %, soutenue par une forte adoption des transmissions hydrostatiques dans les machines de construction, d’agriculture et de foresterie. Des taux de mécanisation élevés, des flottes d’équipements avancées et des investissements constants dans les projets d’infrastructure stimulent la demande régionale. Les États-Unis restent le plus grand contributeur, en raison de l’utilisation généralisée des systèmes d’entraînement hydrostatiques dans les chargeuses compactes, les chargeuses à chenilles compactes, les tracteurs et les équipements industriels. La présence des OEM et les avancées technologiques dans les systèmes de contrôle électro-hydrauliques renforcent encore la croissance du marché. L’accent croissant sur la sécurité des opérateurs, le contrôle de précision et l’amélioration de la productivité assure la domination continue de la région dans les principaux secteurs d’utilisation finale.

Europe

L’Europe représente environ 28 % du marché, stimulée par des normes d’émission strictes, une mécanisation élevée et de solides bases manufacturières en Allemagne, en Italie et en France. L’accent mis par la région sur l’agriculture de précision et les pratiques de construction durable accélère l’adoption des transmissions hydrostatiques dans les tracteurs, les moissonneuses, les excavatrices et les machines compactes. Les OEM européens continuent d’investir dans des systèmes hydrostatiques hybrides et contrôlés électroniquement, améliorant l’efficacité énergétique et le confort des opérateurs. La demande est en outre soutenue par des programmes de gestion forestière nécessitant des machines fiables et à couple élevé. Avec une préférence croissante pour les équipements silencieux et à haute manœuvrabilité, l’Europe maintient une position forte sur le marché mondial.

Asie-Pacifique

L’Asie-Pacifique mène le marché mondial avec une part de marché de 36 %, stimulée par une industrialisation rapide, une activité de construction en expansion et une mécanisation agricole croissante en Chine, en Inde et en Asie du Sud-Est. L’augmentation des investissements dans le développement urbain et l’exploitation minière renforce la demande de machines lourdes équipées de systèmes d’entraînement hydrostatiques. L’expansion de la fabrication locale, combinée à l’entrée croissante des OEM mondiaux, accélère l’adoption de technologies hydrostatiques avancées. Le passage de la région vers des équipements efficaces, compacts et multifonctionnels améliore la pénétration du marché. Les programmes de modernisation agricole soutenus par le gouvernement soutiennent en outre l’adoption des transmissions hydrostatiques dans les tracteurs, les moissonneuses de riz et les machines utilitaires.

Amérique latine

L’Amérique latine représente environ 7 % du marché, influencée par la modernisation agricole croissante et le développement des infrastructures au Brésil, en Argentine et au Mexique. La demande de transmissions hydrostatiques augmente dans les moissonneuses de canne à sucre, les chargeuses et les machines de manutention, car les opérateurs recherchent une meilleure manœuvrabilité et une maintenance réduite. Les secteurs de la construction et de l’exploitation minière contribuent également à une adoption régulière en raison du besoin d’équipements durables et à couple élevé adaptés aux terrains accidentés. Cependant, les fluctuations économiques et les acheteurs sensibles au budget limitent modérément la pénétration des systèmes hydrostatiques coûteux. Néanmoins, les tendances croissantes de mécanisation positionnent la région pour une expansion du marché graduelle et stable.

Moyen-Orient & Afrique (MEA)

Le MEA détient environ 5 % de part de marché, soutenu par l’expansion de l’activité de construction, les investissements dans les infrastructures et le déploiement croissant de machines d’exploitation minière et de manutention. Les pays du Golfe stimulent la demande de systèmes hydrostatiques dans les chargeuses compactes, les équipements de construction routière et les machines industrielles utilisées dans les centres logistiques. En Afrique, les initiatives de modernisation agricole et le développement minier augmentent progressivement l’adoption des transmissions hydrostatiques, notamment dans les tracteurs, les équipements de transport et les véhicules utilitaires. La croissance du marché est tempérée par les contraintes de coût et la disponibilité limitée de techniciens de service qualifiés. Cependant, la préférence croissante pour des machines durables et à faible entretien offre des opportunités prometteuses à long terme.

Segmentations du marché :

Par capacité

- Léger (0–30 HP)

- Moyen (30–100 HP)

- Lourd (Plus de 100 HP)

Par Type d’Opération

- VDU – VDU (Unité à Déplacement Variable – Unité à Déplacement Variable)

- VDU – FCU (Unité à Déplacement Variable – Unité à Déplacement Fixe)

- FCU – FCU (Unité à Déplacement Fixe – Unité à Déplacement Fixe)

Par Application

- Agriculture

- Construction

- Manutention

- Équipement Minier

- Équipement Forestier

- Machinerie Industrielle

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché de la transmission hydrostatique est défini par un mélange de fabricants d’équipements d’origine mondiaux et de fabricants spécialisés de systèmes hydrauliques qui privilégient l’ingénierie avancée, la durabilité et la performance écoénergétique. Les entreprises leaders se concentrent sur l’expansion de leurs portefeuilles de pompes à déplacement variable, de moteurs haute pression, de contrôles électroniques intelligents et de solutions électro-hydrostatiques pour soutenir la demande croissante dans les secteurs de la construction, de l’agriculture, de la manutention et des machines minières. Les concurrents mettent l’accent sur l’amélioration de la densité de couple, de la gestion thermique et de la réactivité du système pour répondre aux attentes de performance des plateformes d’équipements de nouvelle génération. Les initiatives stratégiques incluent des collaborations technologiques, des expansions de capacité et l’intégration de diagnostics intelligents pour renforcer les capacités de service après-vente. À mesure que l’électrification des équipements s’accélère, les grands acteurs investissent de plus en plus dans des conceptions de groupes motopropulseurs hybrides et modulaires qui combinent la précision hydraulique avec l’efficacité du contrôle électronique. Malgré une forte concurrence, la différenciation est motivée par la fiabilité, la flexibilité de personnalisation et l’optimisation des coûts sur le cycle de vie, positionnant les fabricants technologiquement avancés à l’avant-garde de la croissance du marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, lors de l’IAA 2025, ZF a présenté sa transmission automatique “8HP evo” améliorée — bien qu’elle ne soit pas strictement hydrostatique, elle reflète l’évolution du système de transmission de ZF.

- En février 2025, une collaboration a été annoncée : “Smartec Components s’associe à Danfoss Plus+1®” – mettant en œuvre un système drive-by-wire (électronique de contrôle) pour les systèmes de transmission hydrostatique intégrés.

- En octobre 2024, Poclain a présenté sa nouvelle technologie HEVO à la conférence Maha Fluid Power 2024 : une nouvelle architecture de moteur à pistons radiaux à cames permettant une pression moteur jusqu’à 800 bar (≈11 600 psi) pour augmenter le couple et améliorer l’efficacité de la transmission hydrostatique.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur la capacité, le type d’opération, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché continuera de s’étendre à mesure que les machines de construction et agricoles adopteront de plus en plus des systèmes de transmission hydrostatiques à contrôle de précision.

- L’électrification des équipements accélérera la transition vers des solutions de transmission électro-hydrostatique et hybride.

- Les technologies à déplacement variable gagneront en importance à mesure que les OEM chercheront à améliorer l’efficacité énergétique et la réactivité opérationnelle.

- La demande d’équipements compacts augmentera, renforçant l’utilisation de systèmes hydrostatiques dans les mini-chargeurs, les tracteurs compacts et les machines utilitaires.

- Les secteurs minier et forestier adopteront davantage d’unités hydrostatiques lourdes pour améliorer la livraison de couple et la durabilité.

- Les avancées dans les contrôles électroniques et le diagnostic embarqué amélioreront la fiabilité des systèmes et la maintenance prédictive.

- Les fabricants investiront davantage dans les innovations de gestion thermique pour surmonter les défis de génération de chaleur.

- L’intégration de l’hydraulique intelligente soutiendra le développement de machines semi-autonomes et autonomes.

- Les services après-vente et la remise à neuf des composants se développeront à mesure que les opérateurs de flotte privilégieront l’optimisation du cycle de vie.

- L’Asie-Pacifique restera la région à la croissance la plus rapide, soutenue par l’expansion industrielle et la mécanisation croissante.