Aperçu du Marché

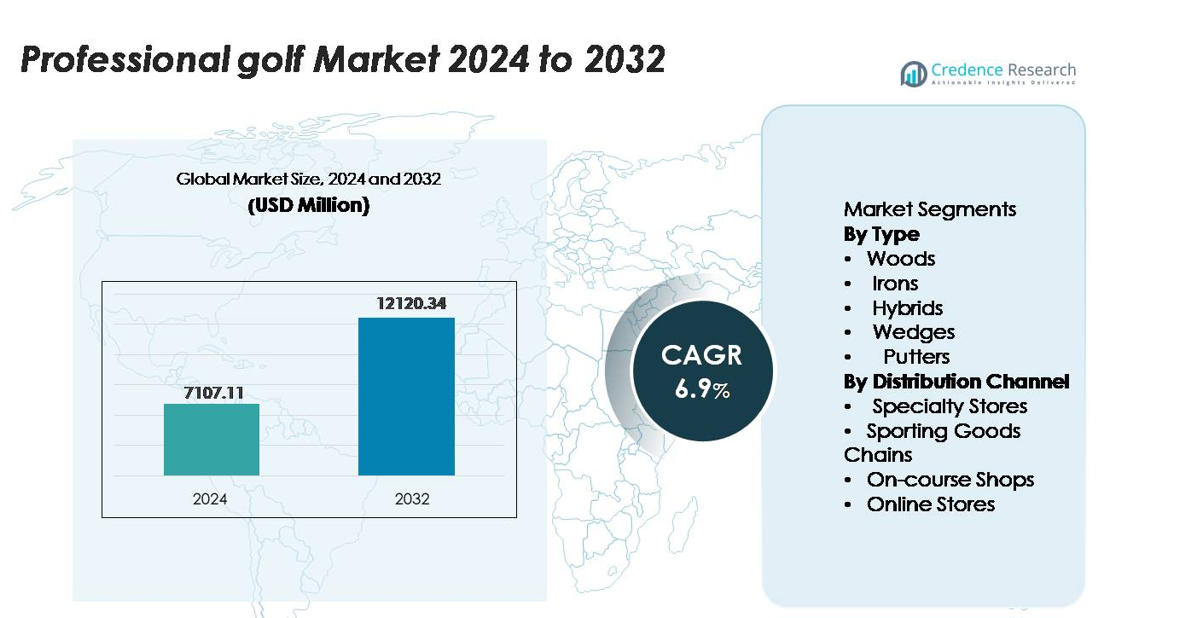

Le marché des équipements de golf professionnels était évalué à 7 107,11 millions USD en 2024 et devrait atteindre 12 120,34 millions USD d’ici 2032, avec un TCAC de 6,9 % sur la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du marché des équipements de golf professionnels 2024 |

7 107,11 millions USD |

| Marché des équipements de golf professionnels, TCAC |

6,9% |

| Taille du marché des équipements de golf professionnels 2032 |

12 120,34 millions USD |

Le marché des équipements de golf professionnels est façonné par des acteurs de premier plan connus pour leur innovation technologique, leurs portefeuilles de produits haut de gamme et leur forte présence sur les circuits mondiaux. Des marques telles que Titleist, TaylorMade, Callaway, Ping, Mizuno et Cobra dominent le paysage concurrentiel grâce à des avancées continues dans la construction de clubs multi-matériaux, des conceptions optimisées par l’IA et des technologies de fitting de précision. Leurs partenariats avec les meilleurs athlètes du PGA et du Tour Européen renforcent leur positionnement sur le marché et influencent la préférence des produits parmi les golfeurs professionnels et amateurs avancés. L’Amérique du Nord mène le marché mondial avec une part de 38 %, soutenue par une infrastructure de golf mature et des dépenses élevées en équipements, suivie par l’Europe à 27 % et l’Asie-Pacifique à 25 %, reflétant une participation croissante et une demande accrue pour des clubs de qualité professionnelle.

Aperçus du Marché

- Le marché des équipements de golf professionnels était évalué à 7 107,11 millions USD en 2024 et devrait atteindre 12 120,34 millions USD d’ici 2032, enregistrant un TCAC de 6,9 %, stimulé par la demande croissante pour des clubs avancés, des fittings haut de gamme et des innovations axées sur la performance.

- La croissance du marché est propulsée par l’expansion des tournois professionnels, l’adoption croissante des technologies de fitting personnalisées et les avancées continues dans l’ingénierie multi-matériaux pour les bois, fers et wedges.

- Les tendances clés incluent la montée en puissance des équipements sur mesure, l’expansion rapide des canaux de vente en ligne et la conception de clubs pilotée par l’IA améliorant la précision, le pardon et la cohérence des coups à travers les segments, avec les bois détenant la part dominante.

- L’intensité concurrentielle reste élevée, menée par Titleist, TaylorMade, Callaway, Ping et Mizuno, qui renforcent leurs positions grâce à des partenariats avec des athlètes, des lancements de produits haut de gamme et des réseaux de studios de fitting avancés.

- Régionalement, l’Amérique du Nord est en tête avec 38 %, suivie par l’Europe à 27 % et l’Asie-Pacifique à 25 %, soutenues par des taux de participation élevés et une forte demande pour des équipements professionnels de qualité supérieure.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type

Les bois dominent le segment des équipements de golf professionnels, détenant la plus grande part de marché en raison de leur rôle crucial dans la performance de conduite, l’optimisation de la distance et la précision sur les coups longue distance. Leur leadership est renforcé par des innovations continues dans la construction de têtes multi-matériaux, les conceptions à haut moment d’inertie et les technologies de loft ajustables qui répondent aux besoins des joueurs professionnels et avancés. Les fers et les wedges conservent également une forte demande en raison de leur importance pour la précision des approches et du jeu court, tandis que les hybrides gagnent en popularité parmi les joueurs recherchant polyvalence et tolérance. Les putters restent essentiels, bien que la croissance soit plus stable, stimulée par des améliorations progressives des systèmes d’alignement et des technologies d’insertion de face.

- Par exemple, le driver Stealth 2 Plus de TaylorMade intègre une face en carbone pesant 24 grammes et un poids arrière coulissant de 15 grammes, permettant un ajustement précis de la forme du coup et un meilleur transfert d’énergie à l’impact.

Par Canal de Distribution

Les magasins spécialisés représentent la part dominante du marché des équipements de golf professionnels, grâce à leurs ajustements personnalisés, leurs conseils d’experts et leur accès à des services de personnalisation de clubs haut de gamme. Les joueurs professionnels et les amateurs sérieux préfèrent ces points de vente pour les sessions d’ajustement de précision, les évaluations avec moniteur de lancement et les studios d’ajustement spécifiques aux marques. Les chaînes d’articles de sport continuent d’étendre leur présence en offrant des inventaires plus larges et des prix compétitifs, tandis que les boutiques sur le parcours restent importantes pour les achats immédiats liés aux événements. Les magasins en ligne montrent une croissance rapide grâce aux outils de personnalisation numérique, aux plateformes d’ajustement virtuel et aux lancements de clubs haut de gamme en direct-to-consumer qui améliorent la commodité et l’accessibilité.

- Par exemple, les centres d’ajustement Titleist Performance Institute (TPI) utilisent des systèmes radar TrackMan 4 capables de capturer plus de 27 paramètres de données par swing et opérant à des taux d’échantillonnage supérieurs à 40 000 mesures par seconde, permettant un ajustement de club et de shaft extrêmement précis.

Principaux Facteurs de Croissance

Augmentation de la Participation aux Tournois Professionnels et Amateurs

Un nombre croissant de tournois de golf professionnels et semi-professionnels à l’échelle mondiale continue de stimuler la demande pour des équipements de golf avancés. L’expansion des événements basés sur le PGA, le LPGA, le European Tour et l’APAC attire de nouveaux athlètes et élève les normes d’équipement, encourageant des mises à niveau fréquentes. Les circuits amateurs et les ligues d’entreprise alimentent également les cycles de remplacement des produits, les joueurs recherchant des clubs améliorant la performance, adaptés à la précision, la distance et la stabilité du swing. La disponibilité croissante des académies de golf et des programmes de coaching professionnel favorise l’adoption précoce des bois, fers et wedges haute performance, renforçant encore l’expansion du segment. L’amélioration des infrastructures de parcours, l’accès élargi aux installations d’entraînement et les initiatives ciblées pour promouvoir la participation des jeunes renforcent collectivement la dynamique du marché. À mesure que davantage de régions investissent dans le tourisme de golf et les tournois internationaux, les ventes d’équipements—en particulier les clubs haut de gamme conçus pour un vol de balle optimisé et une jouabilité—continuent d’accélérer à la fois sur les marchés établis et émergents.

- Par exemple, le driver Paradym Ai Smoke de Callaway, introduit avec adoption sur le circuit début 2024, intègre un châssis en carbone à 360 degrés renforcé par une structure de support interne en titane, aboutissant à une construction de tête totale qui est 15 % plus légère que son prédécesseur immédiat, le driver Paradym 2023.

Innovation Continue en Ingénierie des Matériaux et Technologie des Clubs

Les avancées continues dans l’ingénierie des faces de club, la construction multi-matériaux et la conception aérodynamique soutiennent significativement la croissance du marché. Les fabricants intègrent des composites de carbone, des alliages de titane, des poids en tungstène et des outils de conception pilotés par l’IA pour améliorer la vitesse de la balle, la tolérance et la stabilité à travers différents profils de swing. Les hosels ajustables, l’épaisseur variable des faces et les faces de putter usinées avec précision permettent aux joueurs d’affiner les performances avec une précision sans précédent. Les données des moniteurs de lancement influencent de plus en plus les décisions de R&D, permettant des clubs optimisés pour le contrôle du spin, l’angle de lancement et le moment d’inertie. Ces innovations séduisent fortement les golfeurs professionnels cherchant un avantage compétitif et les amateurs avancés adoptant un équipement de niveau professionnel. L’évolution rapide des systèmes de fitting personnalisés, y compris la modélisation 3D du swing et le fitting dynamique des shafts, renforce la demande pour des clubs technologiquement avancés. Collectivement, ces innovations repoussent les limites de l’équipement et élèvent les attentes des consommateurs, stimulant la premiumisation et les achats répétés.

- Par exemple, le driver TaylorMade 2024 Qi10 LS intègre une couronne en carbone Infinity qui couvre environ 97 % de la surface de la couronne et une semelle redessinée, permettant une redistribution stratégique de la masse utilisée pour positionner un poids coulissant en acier de 18 grammes dans un système de rail innovant pour une inertie accrue, un spin réduit et un biais de tir ajustable.

Expansion du Tourisme de Golf et Développement de Parcours Haut de Gamme

La croissance mondiale du tourisme de golf renforce considérablement la demande pour un équipement de qualité professionnelle, en particulier en Asie-Pacifique, au Moyen-Orient et en Europe. Les parcours de niveau championnat nouvellement développés intégrés dans des complexes de luxe attirent les joueurs d’élite qui préfèrent les fittings sur place et les sorties de clubs exclusives. Les pays investissant dans le tourisme sportif—comme le Japon, la Corée du Sud, les Émirats Arabes Unis et la Thaïlande—promeuvent le golf toute l’année, stimulant les achats de bois, fers, wedges et putters orientés vers la précision. Les voyageurs à hauts revenus achètent souvent de nouveaux équipements pendant leurs voyages en raison des incitations fiscales, des éditions limitées ou des lancements de produits spécifiques à la destination. De plus, les boutiques professionnelles des complexes collaborent de plus en plus avec les grandes marques pour offrir des fittings personnalisés utilisant une technologie de simulation avancée. Alors que le golf de destination continue de croître parallèlement aux expériences d’hospitalité haut de gamme, les ventes d’équipements professionnels—en particulier les clubs sur mesure à forte marge—connaissent une traction robuste.

Tendances Clés & Opportunités

Augmentation de l’Adaptation Personnalisée et de la Personnalisation Basée sur les Données

Le marché de l’équipement de golf professionnel se dirige fortement vers une personnalisation sur mesure, soutenue par des données. Les joueurs s’appuient de plus en plus sur des moniteurs de lancement, des outils d’ajustement assistés par l’IA et des analyses de swing en 3D pour déterminer la longueur idéale du club, la flexibilité du manche, l’angle de lie et le design de la tête. Les fabricants proposent désormais des matrices d’ajustement étendues pour les bois, fers, wedges et putters, permettant un ajustement précis avec la dynamique du swing. Cette tendance crée de fortes opportunités pour les lignes de produits haut de gamme, les systèmes de clubs ajustables et les configurations modulaires tête-manche adaptées aux objectifs de performance individuels. Les détaillants et les magasins spécialisés bénéficient de ce changement en offrant des laboratoires de simulation en magasin avec des caméras à haute vitesse et des systèmes de retour d’information en temps réel. L’écosystème en expansion de l’équipement personnalisé ouvre de nouveaux flux de revenus, y compris des programmes d’ajustement par abonnement et des services de fabrication de clubs sur mesure, améliorant la valeur du marché et la fidélité à long terme des clients.

- Par exemple, le GCQuad de Foresight Sports, largement utilisé dans les studios d’ajustement OEM et par les professionnels du PGA Tour, capture les données de la balle et du club à l’aide de quatre caméras à haute vitesse fonctionnant à plus de 6 000 images par seconde et fournit des mesures d’impact très précises, avec une précision documentée suffisante pour localiser l’emplacement de frappe sur la face du club avec une cohérence inférieure au millimètre.

Croissance du Commerce de Détail en Ligne et des Marques Premium Directement aux Consommateurs

L’expansion rapide du commerce de détail numérique crée des opportunités significatives pour les fournisseurs d’équipements de golf professionnels. Les plateformes de commerce électronique offrent désormais des outils d’ajustement virtuels, une visualisation en réalité augmentée et des interfaces de sélection de manche en ligne, permettant aux joueurs d’acheter des clubs personnalisés sans visiter de magasins physiques. Les marques premium directement aux consommateurs gagnent en visibilité grâce à des lancements de produits exclusivement en ligne, des éditions limitées et des critiques de performance menées par des influenceurs. Une plus grande transparence dans les spécifications des produits, combinée à la facilité de comparaison des technologies, accélère les conversions en ligne pour les clubs avancés. Les programmes de démonstration par abonnement—où les joueurs testent les clubs à domicile avant de les acheter—stimulent également l’engagement. Alors que le commerce de détail en ligne continue d’évoluer avec des moteurs de recommandation personnalisés et des flux de travail d’ajustement interactifs, les fabricants ont une opportunité majeure d’étendre la distribution à l’échelle mondiale, de réduire les frais généraux de vente au détail et d’augmenter les marges bénéficiaires.

- Par exemple, le moteur d’ajustement en ligne alimenté par l’IA d’Arccos traite plus de 1,3 milliard de coups sur le parcours collectés grâce à des capteurs pesant environ 7,34 grammes chacun (pour les capteurs standard à visser), générant des métriques précises de distance et de dispersion qui guident les recommandations de clubs à distance.

Défis Clés

Coût Élevé des Clubs de Niveau Professionnel et Accessibilité Limitée

L’équipement de golf professionnel reste coûteux en raison de l’ingénierie avancée des matériaux, de la fabrication de précision et de l’investissement important en R&D. Les drivers haute performance, les fers forgés, les wedges pondérés en tungstène et les putters usinés dépassent souvent l’accessibilité pour les nouveaux joueurs ou ceux soucieux de leur budget. Cette barrière de coût ralentit l’adoption sur les marchés émergents et limite la pénétration parmi les jeunes joueurs en transition vers le golf compétitif. De plus, les fluctuations des devises et les droits d’importation augmentent les prix de détail dans plusieurs pays, élargissant encore les écarts d’accessibilité. Bien que les programmes de financement et de reprise aident, le défi global de l’accessibilité freine la croissance plus large du marché, en particulier pour les catégories de clubs premium qui nécessitent des mises à jour fréquentes pour maintenir des performances compétitives.

Contraintes de la chaîne d’approvisionnement et limitations de l’approvisionnement en matériaux

Les fabricants font face à des perturbations persistantes de la chaîne d’approvisionnement impliquant le titane, les composites en fibre de carbone et les alliages d’acier de haute qualité utilisés dans la production de clubs de golf professionnels. Les fluctuations de la disponibilité des matériaux, associées à l’augmentation des coûts de transport et aux retards de fabrication, peuvent affecter les cycles d’inventaire et ralentir le lancement de nouveaux produits. Les composants usinés avec précision nécessitent des capacités d’usinage hautement spécialisées, limitées à certaines régions, augmentant ainsi les risques de dépendance. Les tensions géopolitiques et les goulets d’étranglement du transport affectent également la distribution transfrontalière, retardant les lancements de produits et limitant les niveaux de stock des détaillants. Alors que la demande mondiale pour des matériaux avancés augmente dans plusieurs industries, les fabricants d’équipements de golf doivent naviguer à travers les défis d’approvisionnement tout en maintenant les normes de performance et l’agilité de production.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détient la plus grande part du marché des équipements de golf professionnels, représentant environ 38 % des revenus mondiaux. La région bénéficie d’une culture du golf très établie, d’une forte influence du PGA Tour et d’une grande capacité de dépense parmi les joueurs professionnels et amateurs avancés. Les États-Unis dominent la demande pour les bois de qualité supérieure, les fers forgés et les putters sur mesure, soutenus par un accès généralisé à des studios de fitting avancés et à des installations d’entraînement de pointe. Les destinations touristiques de golf, les tournois d’entreprise et le jeu tout au long de l’année dans des États comme la Floride, la Californie et l’Arizona renforcent encore les cycles de remplacement d’équipement.

Europe

L’Europe représente environ 27 % du marché mondial, stimulée par de solides circuits professionnels, des académies de formation en croissance et une participation croissante au Royaume-Uni, en Allemagne, en Suède et en Espagne. L’infrastructure mature du golf dans la région soutient une adoption élevée de fers technologiquement avancés, de wedges et de putters conçus avec précision. La demande est encore renforcée par le tourisme de golf croissant en Écosse et au Portugal, où les clubs de qualité professionnelle sont très recherchés. La présence d’événements d’élite du European Tour et l’investissement dans des centres d’entraînement haute performance contribuent également à des mises à niveau continues parmi les golfeurs professionnels et amateurs compétitifs.

Asie-Pacifique

L’Asie-Pacifique représente environ 25 % du marché et est la région à la croissance la plus rapide, menée par une participation croissante au golf au Japon, en Corée du Sud, en Chine, en Thaïlande et en Australie. De forts investissements dans le développement de parcours de golf, des programmes nationaux de formation et des initiatives de développement des jeunes talents stimulent la demande d’équipements dans les catégories premium. Les joueurs professionnels au Japon et en Corée montrent une forte préférence pour les fers de haute précision et les drivers conçus sur mesure, soutenant l’expansion du marché axée sur les marques. La popularité croissante des tournois internationaux et l’essor des pôles de tourisme de golf à travers l’APAC continuent de stimuler les ventes de clubs avancés et de solutions de fitting personnalisées numériquement.

Amérique latine

L’Amérique latine détient près de 6 % du marché mondial, soutenue par un intérêt croissant pour le golf compétitif au Mexique, au Brésil, en Argentine et au Chili. L’expansion des tournois régionaux et l’amélioration de l’accès aux installations de formation contribuent à l’adoption croissante de bois, fers et wedges de niveau professionnel. Le tourisme de golf dans les destinations de villégiature du Mexique reste un moteur de croissance majeur, stimulant les ventes via les boutiques sur le parcours et les magasins spécialisés. Bien que la pénétration du marché soit encore en développement, la participation croissante des jeunes et l’expansion des programmes de parrainage renforcent progressivement la demande pour des lignes d’équipement haut de gamme.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représente environ 4 % du marché, soutenue par le développement rapide des infrastructures de golf aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud. Les complexes haut de gamme et les parcours de championnat à Dubaï et Abou Dhabi attirent des joueurs professionnels et des touristes fortunés, stimulant la demande pour des clubs haut de gamme et des ajustements personnalisés. Les initiatives sportives soutenues par le gouvernement et l’organisation de tournois internationaux continuent d’accroître la visibilité de la région. Bien que la participation globale reste modeste, les investissements croissants dans les installations de golf d’élite et les boutiques professionnelles de luxe soutiennent l’adoption régulière d’équipements professionnels avancés.

Segmentation du marché :

Par type

- Bois

- Fers

- Hybrides

- Wedges

- Putters

Par canal de distribution

- Magasins spécialisés

- Chaînes d’articles de sport

- Boutiques sur parcours

- Magasins en ligne

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des équipements de golf professionnels se caractérise par une forte innovation, une fidélité axée sur la marque et des avancées continues des produits dirigées par les principaux fabricants mondiaux. Les entreprises se concentrent fortement sur la R&D pour développer des bois haute performance, des fers forgés de précision, des hybrides avancés et des putters améliorés par la technologie, adaptés aux joueurs professionnels et amateurs d’élite. Les marques leaders mettent l’accent sur l’ingénierie multi-matériaux, la conception de faces de club assistée par IA, les systèmes de poids ajustables et l’ajustement personnalisé basé sur les données pour différencier leurs offres. Les partenariats stratégiques avec les athlètes du PGA et du Tour européen améliorent la visibilité des produits et influencent les préférences d’achat sur les marchés mondiaux. De plus, les fabricants étendent leur présence à travers des studios d’ajustement spécialisés, des lignes de produits exclusives et des canaux de vente directe aux consommateurs. À mesure que la concurrence s’intensifie, les entreprises investissent de plus en plus dans des plateformes d’ajustement numérique, des programmes de personnalisation haut de gamme et des éditions limitées pour renforcer leur position sur le marché et capter la demande croissante d’équipements de golf de qualité professionnelle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Dixon Golf, Inc.

- Adidas AG

- Robin Golf

- SUMITOMO Rubber Industries, Ltd.

- Callaway Golf Company

- Nike, Inc.

- Acushnet Holdings Corp.

- Amer Sports

- DICK’S Sporting Goods, Inc.

- BRIDGESTONE CORPORATION

Développements récents

- En juillet 2025, la société Callaway Golf Company a lancé deux nouveaux fers haut de gamme — l’Apex Ti Fusion Plated et l’Apex Ti Fusion Plated 250 — avec une finition en titane chromé, la technologie Ai Smart Face et des microsphères en uréthane, disponibles à partir du 25 juillet 2025.

- En février 2022, la société Sumitomo Rubber Industries, Ltd. a annoncé des initiatives pour renforcer l’équité de la marque “DUNLOP” au sein de son activité mondiale de golf, y compris des engagements de parrainage de tournois et des efforts de repositionnement de la marque.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type, le canal de distribution et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont favorisé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché continuera de s’étendre à mesure que les tournois professionnels et les programmes d’entraînement d’élite attireront plus de joueurs talentueux à l’échelle mondiale.

- La demande pour des clubs avancés, multi-matériaux augmentera à mesure que les fabricants amélioreront les performances grâce à l’ingénierie basée sur l’IA et les données.

- L’ajustement personnalisé deviendra une attente standard, soutenue par la croissance des studios de simulation et des technologies de fitting personnalisées.

- Le commerce de détail en ligne gagnera une traction significative à mesure que les outils de fitting virtuels et les lancements premium en direct au consommateur augmenteront l’accessibilité.

- Les recommandations professionnelles influenceront fortement les préférences des joueurs, entraînant une adoption rapide des drivers, fers et wedges de nouvelle génération.

- Les initiatives de durabilité encourageront les fabricants à explorer des matériaux écologiques et des processus de production plus verts.

- La croissance du tourisme de golf et des parcours de luxe stimulera les ventes d’équipements premium dans les destinations clés.

- Les marchés émergents en Asie-Pacifique et au Moyen-Orient connaîtront une participation croissante, renforçant la demande régionale.

- Les innovations dans la technologie des shafts et les systèmes de clubs ajustables entraîneront des cycles de mise à niveau plus rapides parmi les professionnels.

- La concurrence s’intensifiera à mesure que les marques se concentreront sur les éditions limitées et la personnalisation de haute précision pour différencier leurs offres.